тамож. Решение проблем теоретической модели таможенного дела 24

Скачать 230.17 Kb. Скачать 230.17 Kb.

|

|

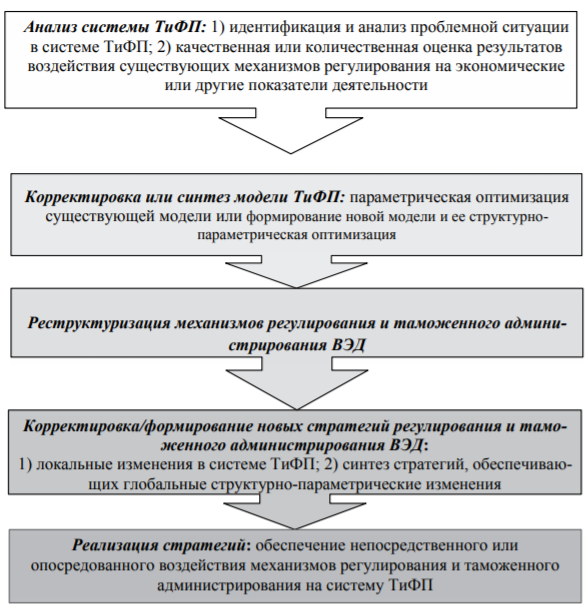

Анализ теоретической модели таможенного дела ОглавлениеВведение 3 Глава 1 Теоретические основы таможенного дела 5 1.1 Понятие таможенного дела 5 1.2 Роль таможенной системы 7 1.3 Задачи таможенного менеджмента 9 Глава 2. Общая характеристика теоретической модели таможенного дела 12 2.1 Условия формирования теоретической модели таможенного дела 12 2.2 Алгоритм теоретической модели таможенного дела 14 2.3 Стратегия развития таможенных органов: сопоставительный анализ 17 3 Практические проблемы теоретической модели таможенного дела 22 3.1 Проблемы теоретической модели таможенного дела 22 3.2 Решение проблем теоретической модели таможенного дела 24 Заключение 28 Список литературы 30 ВведениеРазработка теории предполагает наличие в ее основе идеализированного объекта – теоретической модели. Построение такого объекта – необходимый этап создания любой теории, в том числе и теории таможенного менеджмента. Таможенный менеджмент представляет собой теорию управления таможенным делом – таможенными организациями (органами), процессами (функциями, процедурами, операциями), технологиями, ресурсами (кадровыми, информационными и др.), услугами. В свою очередь таможенное дело в определенной мере объединяет и регулирует отношения двух сфер – внешнеэкономической и таможенной деятельности. В связи с этим создание и развитие теоретической модели является основополагающим условием организации и проведения системных исследований, основой для подготовки и принятия различного рода эффективных оперативных, тактических и стратегических решений в данных сферах деятельности. Сегодня мир находится в процессах глобального и интегративного развития. Россия активно участвует в развитии региональных интеграций и мирохозяйственных связей. В силу этого, с каждым годом, количество перемещаемого товара через таможенную границу возрастает, что требует эффективности деятельности в области применения таможенных процедур. Таможенной системе отведена важная роль в государстве. Современная деятельность таможенных органов ориентирована на стимулирование внешнеэкономических связей и предпринимательской активности внутри страны, на обеспечение расширения и углубления международной экономической и политической интеграции. Целью курсовой работы является Анализ теоретической модели таможенного дела. Для достижения поставленной цели в курсовой работе были поставлены следующие задачи: - рассмотреть понятие таможенного дела; - изучить роль таможенной системы; - рассмотреть задачи таможенного менеджмента; - проанализировать условия формирования теоретической модели таможенного дела; - изучить алгоритм теоретической модели таможенного дела; - рассмотреть стратегию развития таможенных органов: сопоставительный анализ; - рассмотреть проблемы теоретической модели таможенного дела; - рассмотреть решение проблем теоретической модели таможенного дела. Предметом курсовой работы является особенности теоретической модели таможенного дела. Объектом данной курсовой работы является таможенная система. Глава 1 Теоретические основы таможенного дела1.1 Понятие таможенного делаДеятельность и управление в таможенной службе России формируются и совершенствуются соответственно положениям ряда нормативных правовых актов и прежде всего Федерального закона от 03.08.2018 г. № 289-ФЗ «О таможенном регулировании в Российской Федерации» (далее - Закон о таможенном регулировании) [1] и Распоряжения Правительства РФ от 23.05.2020 № 1388-р «Стратегия развития таможенной службы Российской Федерации до 2030 года» (далее - Стратегия-2030) [2]. Федеральный закон о таможенном регулировании предусматривает, как указано в пп. 3 п. 2 ст. 1, «установление правовых и организационных основ деятельности таможенных органов Российской Федерации» [1]. Среди этих основ и правил особое место занимают положения о методологии и технологии управления таможенным делом в стране. Перспективная целевая направленность таможенного менеджмента устанавливалась в России стратегиями (программами, концепциями) развития таможенной службы, последовательно принимавшимися в 1992, 1996, 1999, 2001, 2004, 2012 и 2020 гг. В 2020 г. завершается действие принятой в 2012 г. «Стратегии развития таможенной службы РФ до 2020 года» (далее - Страте-гия-2020) [3], [4]. Правительство РФ 23.05.2020 г. утвердило новую Стратегию на следующее десятилетие. В Стратегии-2030 определены базовые контрольные показатели на период с 2021 по 2030 гг., которые реализуются через составление двух планов мероприятий по реализации Стратегии-2030. На текущий момент действует первый этап на период с 2021 по 2024 гг. [5]. Принятию Стратегии-2030 предшествовала большая работа по подготовке ее проекта, по его обсуждению с участием бизнес-сообщества [6]. Так, на заседании общественного совета при ФТС РФ 03.07.2019 г. были отмечены наиболее ценные новации в Стратегии-2030. К их числу относятся: модернизация инфраструктуры пунктов пропуска, создание системы прослеживаемости товаров на экономическом пространстве ЕАЭС, модернизация системы таможенного транзита, внедрение технологий искусственного интеллекта, электронный документооборот без использования бумажных носителей, совершенствование риск-контроля. Реализация Стратегии-2030 будет осуществляться в соответствии с нормами и правилами, предусмотренными существующей правовой базой, и в первую очередь - утвержденным приказом ФТС РФ от 04.09.2018 г. № 1380 «Регламент Федеральной таможенной службы» [7]. Данный регламент определяет внутренние механизмы функционирования ведомства: полномочия руководителей; организационную структуру; порядок осуществления функций, организации документооборота и принятия решений; порядок планирования и организации работы, правила взаимодействия ФТС с Минфином РФ и иными ведомствами; основу организации территориальных органов ФТС и др. Главным в содержании Стратегии-2030 являются целевые ориентиры деятельности и основные стратегические направления развития таможенной службы Российской Федерации, которые в Страте-гии-2020 именовались как «Основные направления совершенствования таможенной деятельности». Развитие ФТС РФ в 2021-2030 гг. будет направлено на ее трансформацию в качественно новое состояние. Углубленное осмысление данного процесса актуально как для должностных лиц таможенных органов (ДЛТО), включая и ныне функционирующие кадры, и обучающихся в вузах будущих специалистов, так и для проходящих таможенный контроль участников внешнеэкономической деятельности (ВЭД). Указанные целевые ориентиры и направления развития с необходимой полнотой раскрыты в Стратегии-2030. В дополнение к этому может быть полезным их рассмотрение и оценка с позиций внутренней динамики и внешних, международных эталонов. Внутренняя динамика может быть охарактеризована путем сравнения положений двух стратегий развития таможенной службы РФ -Стратегии-2030 и Стратегии-2020. В качестве международных эталонов могут выступать материалы документов Всемирной таможенной организации (ВТамО) и информация о наиболее развитых таможенных системах в отдельных странах мира. 1.2 Роль таможенной системыНа сегодняшний день таможенные органы играют важную роль во внешнеторговой деятельности государства и соответственно занимают свое определенное место в системе правоохранительных органов. Существенным элементом деятельности таможенных органов является полнота взимания всех видов таможенных платежей, которая предполагает строгое соблюдение порядка их уплаты. Организация контроля правильности исчисления, полноты и своевременности уплаты таможенных платежей является функцией таможенных органов как администратора доходов федерального бюджета РФ. Ранее таможенный контроль больше фокусировался на фискальных аспектах работы таможни, но в последние годы все большее внимание уделяется важности таможенного контроля для таких целей, как безопасность, охрана и защита окружающей среды. Это включает в себя элементы управления: оплачиваемые пошлины и правильное описание товаров, их происхождение и стоимость; меры безопасности (контрабанда, наркотики, сигареты, оружие, контрафактная продукция, борьба с терроризмом); соблюдение природоохранного законодательства; соблюдение правил Общей сельскохозяйственной политики (CAP); санитарные требования, ветеринарные, фитосанитарные и качественные нормы [5]. Анализ правоприменительной и судебной практики в сфере нарушений правил исполнения таможенных процедур дает возможность установить их причины и выработать рекомендации для развития правовой таможенной системы РФ. Судебная практика по нарушениям, возникающим при помещении товаров под таможенные процедуры переработки за проверяемый период, складывается исключительно из дел по исковым заявлениям, предъявленным к таможенным органам. Перед таможенными органами сегодня стоит крайне сложная задача: совершенствование системы таможенного контроля, по предотвращению нарушений в сфере таможенного законодательства при помещении товаров под таможенные процедуры. Для достижения указанной цели таможенная служба ставит перед собой следующие задачи: – совершенствование нормативно-правовой базы, регулирующей проведения постконтроля; – разработка методологической основы проведения таможенных проверок на основе методов аудита; – развитие механизмов тесного взаимодействия таможенных органов между собой и иными государственными контролирующими органами; – создание единой информационной базы об участниках внешнеэкономической деятельности, аккумулирующей информацию из баз данных различных надзорно-контролирующих органов; – развитие взаимодействия таможенных органов российской федерации с аналогичными службами стран евразийского экономического союза с целью унификации процедур различных форм таможенного контроля, в том числе и таможенных проверок [5]. На сегодняшний день таможенные органы играют важную роль во внешнеторговой деятельности государства и соответственно занимают свое определенное место в системе правоохранительных органов. Необходимым направлением совершенствования нормативно-правовой базы является ограничение срока камеральных таможенных проверок. В настоящее время в соответствии с ч. 3 ст. 131 ТК ЕАЭС камеральные таможенные проверки осуществляются без ограничений периодичности их проведения. Срок их проведения ограничен только сроком проведения контроля, т.е. тремя годами со дня окончания нахождения товаров под таможенным контролем. На данный момент сроки ничем не ограничены, и чтобы они не были преувеличены, в административный регламент необходимо внести изменения. 1.3 Задачи таможенного менеджментаТаможенный менеджмент как теория управления — это наука о методологии, методах и технологии управления различными таможенными системами, процессами и объектами. Таможенный менеджмент является одним из видов государственного менеджмента. Как теоретико-прикладная наука таможенный менеджмент предполагает вытекающие отсюда задачи: - во-первых, в качестве «теоретической платформы управления таможенным делом» таможенный менеджмент нацелен на «создание целостной системы знаний в области управления таможенными объектами: институтами, организациями, процессами, ресурсами и услугами»; - во-вторых, «управление деятельностью (функционированием) таможенных органов, управление развитием таможенных органов» [1]. При обсуждении перспектив совершенствования таможенного менеджмента принято оперировать определенными понятиями, такими как «создание интегративной модели управления таможенным делом», «инновационные технологии управления в таможенном менеджменте», «технологии системного управления таможенным делом», «концепция модернизации управления таможенной службой» и др. В эти понятия может вкладываться разный смысл, но при их использовании обычно не конкретизируется содержание терминов. Такое положение, с одной стороны, порождает неопределенность в понимании и восприятии представленной информации, но с другой - побуждает к поиску единообразного и оптимального подхода к определению векторов развития таможенной службы и их технологической базы. Главным в определении перспектив модернизации управления таможенной службой является обоснованный выбор стратегических целей и механизмов управления. К числу наиболее актуальных в теории управления таможенными органами вопросов относится «формирование согласованной и сбалансированной системы целей деятельности таможенных органов» [12, с.5]. Основу прояснения содержания данного вопроса составляют закрепленные в Стратегии-2030 целевые стратегические ориентиры и основные стратегические направления развития таможенной службы. Наиболее распространенным является видение будущего системы управления таможенным делом как реализации интегративной модели управления. Предстоящий переход таможенной службы на интегративную модель управления должен сопровождаться внедрением новых технологий управления, опирающихся на информационно-коммуникационные технологии, реализуемые в таких формах, как «электронная таможня», «интеллектуальная таможня». Практика показывает, что далеко не всегда даже тщательно проработанные государственные проекты и программы удается реализовать в полной мере. В данной статье речь идет о том, насколько реалистично в течение предстоящих десяти лет осуществить в полном объеме предусмотренную Стратегией-2030 программу реформирования ФТС России. Ответ на данный вопрос лежит на пересечении двух детерминант: стартовом состоянии системы и условиях и факторах реализации этой Стратегии. Глава 2. Общая характеристика теоретической модели таможенного дела2.1 Условия формирования теоретической модели таможенного делаПри создании теоретической модели таможенного управления необходимо учитывать следующие системообразующие условия. Во-первых, глобализация мировой торговли ставит проблему совершенствования управления внешнеэкономической и таможенной деятельностью как единую комплексную проблему. И во-вторых, как следствие: эффективность внешней торговли будет зависеть не только от эффективности системы мер тарифного и нетарифного регулирования, но в значительной степени (прямо и косвенно) от качества инструментов таможенного администрирования. по уровням технологизации и информатизации деятельности. В связи с этим центральным вопросом в решении проблемы таможенного менеджмента является проблема представления сфер внешнеэкономической и таможенной деятельности как единого теоретического объекта. Предлагаемая ниже формализация рассматривается как основное условие ее решения. Объектом управления (регулирования, администрирования, контроля) является система товарных и финансовых потоков. Основное содержание управления связано с формированием адекватного механизма и реализацией эффективной стратегии реструктуризации такой системы для достижения политических, экономических и других явно или неявно выраженных целей деятельности. Все возникающие в системе ситуации, соответствующие механизмы и стратегия регулирования представлены во взаимосвязи трех уровней, оказывающих эффективное влияние на систему: международного (межгосударственного), государственного и таможенного. Центральным объектом регулирования в модели является система ТиФП, а основным содержанием регулирования является поиск эффективной альтернативы такой системе и реструктуризация существующей платформы. Модель взаимоотношений, согласованное взаимодействие всех сфер деятельности, абстрактный образ такого взаимодействия представлены как объект теории таможенного управления. Формализация и исследование такой научной абстракции позволяет решать задачи теории и практики таможенного дела, формировать адаптивную организационную структуру, разрабатывать соответствующие алгоритмы и технологии управления. Для создания теоретической модели обычаев необходимо учитывать следующие системообразующие условия. Во-первых, глобализация мировой торговли ставит проблему совершенствования управления внешнеэкономической и таможенной деятельностью как единую комплексную проблему. А во-вторых, как следствие, эффективность внешней торговли будет зависеть не только от эффективности системы мер тарифного и нетарифного регулирования, но в значительной степени от качества инструментов таможенного администрирования, от уровней технологизации. и информатизация сфер внешнеэкономической и таможенной деятельности. Теоретическая модель построена с позиций повышения эффективности внешнеэкономической и таможенной деятельности за счет согласованного воздействия на эти процессы государства и мировой сферы внешнеэкономической деятельности. Объектом регулирования является система финансовых и товарных потоков в сфере внешнеэкономической деятельности. Основное содержание парадигмы регулирования - формирование и реализация эффективной стратегии реструктуризации сфер внешнеэкономической и таможенной деятельности для достижения различных целей. 2.2 Алгоритм теоретической модели таможенного делаАлгоритм формирования механизма и стратегии управления представляется в виде алгоритмической последовательности оценки исходного состояния международной, государственной и таможенной сфер, идентификации проблем, возникающих в системе ТиФП, решения проблем регулирования и таможенного администрирования, адаптации механизма и стратегии управления. В исходном устойчивом состоянии все взаимодействующие сферы деятельности (мировая (межгосударственная), государственная и таможенная характеризуется: целями регулирования (деятельности) и системой ТиФП с соответствующим набором показателей их эффективности; составом и структурой механизмов регулирования соответствующих сфер деятельности; стратегией регулирования деятельности – алгоритмом целенаправленной реструктуризации системы ТиФП; информационно-аналитическим обеспечением и информационными каналами взаимодействия сфер деятельности; длительностью временного интервала деятельности. Наличие критического рассогласования между целями и результатами деятельности рассматривается как проблема. Ее решение осуществляется на основе имеющегося информационно-аналитического обеспечения по следующим направлениям: анализ системы ТиФП; корректировка или синтез модели ТиФП; реструктуризация механизмов регулирования и таможенного администрирования внешнеэкономической деятельности; адаптация существующих или формирование новых стратегий регулирования и (или) таможенного администрирования ВЭД; реализация стратегий (рис. 2.1). На этапе анализа реализуется процедура идентификации и исследуется проблемная ситуация в системе ТиФП, формулируется проблема как производная от ситуаций, сложившихся или прогнозируемых на мировом, государственном и таможенном уровнях соответственно. Исследование представляет собой качественную или количественную оценку результатов воздействия существующих механизмов регулирования и таможенного администрирования на экономические или другие показатели в системе ТиФП. Процедура корректировки модели ТиФП сводится к ее параметрической оптимизации, синтез же связан с формированием новой модели и ее структурно-параметрической оптимизацией. Реструктуризация механизма регулирования представляет собой процедуру создания нового механизма, обеспечивающего реализацию рациональной (приемлемой, оптимальной) модели ТиФП [12, с. 5]. В результате такой процедуры формируются: 1. На мировом (межгосударственном) уровне: принципы международного права, отраслевые принципы международного экономического права, двухсторонние и многосторонние договоры по регулированию внешнеэкономической деятельности и др.; комплекс методов обоснования рациональных стратегий регулирования в мировой сфере внешнеэкономической деятельности и рекомендации по их применению; система информационного мониторинга сферы мировой торговли, включая средства сбора данных и подготовки решений по регулированию ВЭД; международно-правовая система регулирования международной торговли.  Рисунок 2.1 - Алгоритм управления системой ТиФП в сфере ВЭД 2. На государственном уровне: система мер тарифного и нетарифного регулирования внешнеэкономической деятельности, система таможенных процедур; комплекс методов обоснования рациональных стратегий регулирования внешнеэкономической деятельности и рекомендаций по их применению; состав учреждений и организаций государственного регулирования; система информационного мониторинга внешнеэкономической деятельности, включая средства сбора данных, подготовки и принятия стратегических решений; система правового регулирования внешнеэкономической и внешнеэкономической деятельности государства. 3. На уровне таможенного администрирования: система таможенных методов и средств управления внешнеэкономической и торговой деятельностью; научно-методическое сопровождение подготовки и обоснования принятых решений; комплекс таможенных функций, услуг, процедур, операций и технологий; система мер межведомственного информационного взаимодействия по обеспечению выполнения контрольных функций таможенными органами; таможенная информационная система; юридическое сопровождение деятельности таможенных органов [12, с. 7]. 2.3 Стратегия развития таможенных органов: сопоставительный анализПоиск оптимальных путей развития ФТС России – одна из ключевых задач системного характера, решение которой определяет эффективность и устойчивость ее функционирования в условиях постоянного повышения требований к качеству таможенного администрирования; возникает необходимость в инновационных преобразованиях таможенных методов и технологий, в разработке продуктивных механизмов управления в условиях стратегической перспективы. Сопоставительный анализ (benchmarking) – сравнение (качественная экспертиза) результата, полученного в процессе деятельности или в процессе проектирования (например, структуры или параметров проекта предприятия, бизнес- или делового процесса или функции) с требованиями или подобными результатами в аналогичной сфере деятельности. В настоящее время отсутствует единый подход к решению такой задачи. И в этой связи, как правило, подобная экспертиза осуществляется с опорой на теоретические положения по разработке стратегий, на зарубежный опыт и рекомендации международных союзов, организаций или отдельных стран, на методические рекомендации по проведению соответствующей экспертизы на национальном уровне и на собственный опыт по разработке аналогичных решений. В нашем случае речь идет о подходах к проектированию стратегий и программ развития в государственных структурах и о сравнении рекомендаций по структурному построению Стратегии-2030 с требованиями к подобной структуре, сформированными на основе анализа теоретических подходов, рекомендаций и практики разработки стратегий в госуправлении. Распоряжением Правительства Российской Федерации от 23 мая 2020 г. №1388‑р (далее – Распоряжение) утверждена Стратегия развития таможенной службы Российской Федерации до 2030 года (далее – Стратегия-2030) [1]. Согласно Распоряжению, правовую основу Стратегии составляют Конституция Российской Федерации, Договор о Евразийском экономическом союзе, Таможенный кодекс Евразийского экономического союза, Федеральный закон «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации», а также ряд указов Президента Российской Федерации и иных международных договоров и актов, актов законодательства Российской Федерации, правовых актов Российской Федерации [2,3]. Данный список не является исчерпывающим, но в нем не указаны какие‑либо методические рекомендации, которыми руководствовались при формировании Стратегии. Анализ существующих теоретических подходов [5,7,8] и методического обеспечения для проведения экспертизы результатов стратегического планирования и управления [1], особенностей и параметров Стратегии-2030 как объект сопоставительного анализа позволяет обобщить и сформулировать методические рекомендации по формированию стратегий и программ развития. По нашему мнению, структура разрабатываемой стратегии должна содержать следующие основные этапы: 1. Определение и обоснование проблем развития, вызываемых внутренними и внешними факторами с целью их дальнейшей разработки в рамках стратегии развития и оценка ожидаемого результата. На данном этапе необходимо определить системные проблемы, объективные и субъективные причины (факторы) их появления, оценить их воздействие на систему экономической безопасности страны, на обеспечение безопасности участников ВЭД в таможенной сфере и на выполнение рекомендаций по содействию торговле таможенными методами и инструментами, в целом – на социальноэкономические процессы в стране, а также оценить вероятные последствия непринятия мер по устранению таких проблем. Значимым моментом данного этапа является целеполагание и разработка концепции (основных идей и принципов их реализации), устанавливающих направление развития, облик и основное содержание будущей системы, а также системные признаки и условия ее качественного обновления, например, в виде концепции или модели будущей системы или в виде развернутой характеристики ожидаемого результата при реализации Стратегии (требований, предъявляемых к системе или количественных параметров, характеризующих будущую систему). 2. Определение возможных альтернатив (способов) решения проблемы, выбор приемлемой альтернативы и оценка рисков. Данный этап предполагает проведение анализа всех альтернативных способов решения проблемы, анализа возникающих в рамках каждого решения ограничений и сопутствующих благоприятных факторов, анализа внешних эффектов, а также выбор рационального (приемлемого) способа решения проблемы и оценку рисков. 3. Формирование (проектирование) стратегии развития. Определение последовательности решаемых задач. На этой стадии в рамках выбранного направления (способа) решения проблемы необходимо четко определить последовательность задач, реализация которых обеспечит получение ожидаемого результата. Стоит отметить, что каждая из задач должна быть сформулирована в операциональной форме, т.е. как постановка конкретной цели, которую необходимо достичь к определенному моменту времени. Также требуется обосновать предлагаемую последовательность решения задач, в том числе по срокам реализации стратегии. 4. Определение сроков и этапов реализации стратегии. На основе анализа последовательности решения задач должны быть определены этапы реализации стратегии, а по каждому из этапов необходимо определить промежуточные результаты, привести количественные значения соответствующих показателей и определить перечень завершенных и незавершенных задач. Необходимо разработать механизм управления реализацией стратегии развития. 5. Разработка целевых программ решения задач стратегии и комплекса обеспечивающих внепрограммных мероприятий. Решение задач стратегии может обеспечиваться в рамках целевых программ и (или) обеспечивающих мероприятий непрограммного характера. Важно отметить, что одна целевая программа может быть направлена на решение одной или нескольких задач стратегии, и при этом необходимо обеспечивать четкое соответствие целей программ решаемым проблеме и задачам стратегии. Необходимо предусмотреть разработку методического обеспечения анализа (экспертизы) стратегии (программы) развития на этапах ее создания и реализации, включающего комплекс критериев, измерителей, методов оценки и анализа. 6. Определение общей потребности в ресурсах и источников финансирования, разработка сводного финансового плана (бюджета стратегии). При разработке стратегии развития необходимо обосновать общую потребность в ресурсах для реализации всех ее мероприятий с учетом прогнозируемого уровня инфляции, изменения обменного курса рубля к доллару и другим валютам, а также иных факторов. 7. Определение порядка мониторинга стратегии и контроля за ее реализацией. При разработке стратегии должны быть определены меры по контролю и мониторингу исполнения ее мероприятий, включая определение показателей мониторинга, периодичность мониторинга, методики сбора информации и т.д. В настоящее время в госуправлении и в таможенных органах накопился определенный опыт в формировании стратегий и программ развития. В то же время наш анализ сложившихся подходов, методического обеспечения, методов и приемов решения задач развития показывает, что в условиях инновационных преобразований в секторе государственного управления и в экономике в целом данная проблема по‑прежнему актуальна и требует научной постановки и решения [5, 10]. Одним из ключевых этапов в создании результативной стратегии развития является этап анализа соответствия ее структуры и содержания установленным требованиям и (или) рекомендациям [12, с. 9]. 3 Практические проблемы теоретической модели таможенного дела3.1 Проблемы теоретической модели таможенного делаИзменение условий деятельности таможенных органов, качественные преобразования в таможенном деле, в свою очередь, предъявляют требования к созданию новой, современной, соответствующей международным подходам теоретической базы управления. По сути – это широкомасштабная задача синтеза специальной теории, соединяющей в себе прогрессивные направления эволюции в государственном управлении и менеджменте, интегративные тенденции в международной практике внешнеэкономической деятельности и таможенного администрирования. Рассмотрение ключевых направлений и проблемных вопросов создания такой теории – таможенного менеджмента – основная цель настоящей статьи. В России и в мире в последнее время произошли большие изменения в условиях функционирования государственного сектора, что, в свою очередь, отражает общие тенденции развития всего общества. В таможенном деле существует целый ряд проблем, решение которых требует незамедлительного урегулирования. Одной из актуальных проблем таможенной деятельности является повышение эффективности проведения таможенного контроля при перемещении граждан, товаров и транспортных средств коммерческого назначения через таможенную границу. На сегодняшний день одной из наиболее существенных проблем управления кадровым потенциалом таможенной службы является низкий уровень организации трудовой деятельности таможенных служащих и нерациональность в использовании их потенциала. Проблемы в первую очередь связаны с наличием несовершенств в организационной структуре учреждений и неэффективным использованием современных методов и технологий организации трудовой деятельности. Актуальной проблемой становится разработка новых подходов к управлению в таможенных органах, создания ориентированных на достижение целей систем информационно-аналитической и методической поддержки руководителей в процессе принятия решений, получения достоверной информации о результатах деятельности таможенных подразделений и использования этих данных в целях совершенствования управления в таможенных органах. Наиболее актуальными проблемными вопросами в теории управления таможенными органами являются следующие: − формирование базовой идеи института таможенного дела посредством интеграции идей таможенного администрирования, таможенной логистики и таможенных услуг; − формирование модели управления таможенными органами на основе традиционных моделей управления и моделей маркетинг-менеджмента таможенных услуг; − формирование согласованной и сбалансированной системы целей деятельности, критериев и показателей оценки результативности деятельности таможенных органов; − формирование комплексов задач поддержки принятия управленческих решений, развитие методической и программно-технической базы для их автоматизированного решения; − повышение качества информации, развитие технологии и создание сети ситуационно-аналитических центров. Таким образом, таможенный менеджмент как теоретическая платформа управления таможенным делом представляет собой особое специфическое развивающееся направление исследования. Важными этапами его становления и изучения являются: выбор теоретической базы, формирование системы идей, понятий, теоретической модели таможенного дела, развитие методологии полимодельного описания таможенных систем, их организации, функционирования и управления 3.2 Решение проблем теоретической модели таможенного делаРассмотрим решение проблем теоретической модели таможенного дела. Низкий уровень организации трудовой деятельности таможенных служащих. Решение этой проблемы целесообразно начать с внедрения новейших информационных технологий, позволяющих усовершенствовать таможенный контроль, эффективно и своевременно применять современные технические средства контроля с целью выявления и предупреждения различных видов нарушений таможенных правил. Таким образом, существует острая необходимость в создании межведомственной автоматизированной системы сбора, хранения и обработки информации, используемой при осуществлении всех видов государственного контроля соответствующими службами. Кроме того, данная система поможет минимизировать сроки проведения таможенных процедур, например, электронное оформление и декларирование грузов, предварительное информирование о готовящихся внешнеторговых сделках и их участниках. Разработка новых подходов к управлению в таможенных органах. Одной из наиболее перспективных концепций управления, отражающей все основные тенденции развития теории и практики управления в государственных службах на современном этапе, является контроллинг. Контроллинг представляет собой, во-первых, философию и образ мышления руководителей, ориентированные на эффективное использование ресурсов и развитие организации в долгосрочной перспективе; во-вторых, ориентированную на достижение целей систему информационно-аналитической и методической поддержки руководителей в процессе планирования, контроля, анализа и принятия управленческих решений по всем функциональным сферам деятельности организации. Преимущества контроллинга: возможность интеграции научно-практических разработок в области программно-целевого планирования, менеджмента качества, автоматизированного управления в единую систему получения, обработки и обобщения информации и принятия на ее основе обоснованных управленческих решений; наличие эффективной системы подготовки кадров, позволяющей осуществлять подготовку специалистов-аналитиков в области таможенного дела. Возможность объединения усилий руководителей таможенных органов и специалистов по информационно-техническому обеспечению для решения взаимосвязанных проблем управления. На сегодняшний день одной из наиболее существенных проблем управления кадровым потенциалом таможенной службы является низкий уровень организации трудовой деятельности таможенных служащих и нерациональность в использовании их потенциала. Проблемы в первую очередь связаны с наличием несовершенств в организационной структуре учреждений и неэффективным использованием современных методов и технологий организации трудовой деятельности. Стала очевидной необходимость пересмотра и коренного изменения принципов формирования кадровой политики. В качестве такой основы наиболее перспективным является использование программно-целевого управления. Данные о современном состоянии системы и прогноз на будущее увеличивает вероятность принятия правильного управленческого решения. Технологическую схему принятия решения в качестве составного компонента включается информационно-управляющая технология, которая обеспечивает информационную и интеллектуальную поддержку управленческой деятельности на основе применения аналитических методов и средств, экспертных систем, систем поддержки принятия решений, типовых сценариев управления. Происходит перераспределение функций между человеком и информационной системой и изменение роли человека в процессе подготовки и принятия решений. Повышение эффективности проведения таможенного контроля. Процессы глобализации, развития экономических связей, информатизация важнейших аспектов жизни людей и другое приводит к усложнению ориентации не только коммерческих фирм, но и государственных служб, что означает, с одной стороны, возрастание роли управления ими, а с другой – качественные изменения во всей структуре и методах управления. Выполнение данных обязательств обеспечивается путем применения современных методов, таких как контроль на основе управления рисками, стандартизации и унификации таможенных процедур и использования современных информационно-коммуникационных технологий. Таким образом, создание и внедрение новых информационных технологий является одним из этапов повышения эффективности контроля, направленных на совершенствование таможенных операций: информационную поддержку в деятельности государственных организаций, в упрощении сбора и обработки статистических данных о количестве и характере перемещаемых грузов, полноте загрузки транспортных средств, в снижении рисков при осуществлении внешнеэкономических операций. При создании и внедрении таких информационных моделей существует вероятность появления ошибок при сравнении априорных знаний с текущими данными, для предупреждения чего необходимо, при формировании «черных» и «белых» списков, пользоваться более точными (всесторонними) данными, полученными от различных государственных служб. ЗаключениеПри создании теоретической модели управления таможенным делом необходимо учитывать следующие системообразующие условия. Первое: глобализация мировой торговли ставит проблему совершенствования управления внешнеэкономической и таможенной деятельностью как единую, комплексную проблему. И второе как следствие: эффективность внешней торговли будет зависеть не только от эффективности системы мер тарифного и нетарифного регулирования, но в значительной мере (непосредственно и опосредованно) от качества инструментов таможенного администрирования, от уровней технологизации и информатизации деятельности. Таким образом, нами представлены алгоритм, постановка и формализация задач управления таможенным делом, основанные на единой модели внешнеэкономической и таможенной деятельности. Модель рассматривается как базовый компонент таможенного менеджмента и ориентирована на повышение эффективности всех видов деятельности за счет согласованного воздействия на них всей совокупности действующих регуляторов. Развитие таможенной службы России на основе такой модели позволит сформировать адаптивные механизмы управления таможенными органами, ориентированные на повышение эффективности и качества предоставляемых услуг. В этой связи центральным вопросом в решении проблемы управления таможенным делом является вопрос о представлении сфер внешнеэкономической и таможенной деятельности как единого теоретического объекта. Предлагаемая ниже формализация рассматривается как базовое условие для ее решения. Затяжной характер борьбы с пандемией и долговременные ее последствия для экономики, непредсказуемость геополитической ситуации в мире означают, что на ближайшие годы задачи первого этапа реформирования таможенного дела в России придется, вероятно, скорректировать в сторону сокращения расходов на реализацию планов Стратегий. Следовательно, для достижения первоначально намеченных к 2030 г. результатов потребуется увеличить интенсивность осуществления мероприятий на завершающей стадии реализации Стратегии-2030. В нынешней ситуации затруднительно формировать какие-либо обоснованные гипотезы по данному вопросу, однако востребованность результатов модернизации таможенного дела в России на современной технологической основе очень высока. Соответствие деятельности таможенной службы России мировым стандартам критически важно для экономики страны и ее национальной безопасности. Список литературыФедеральный закон от 03.08.2018 г. № 289-ФЗ «О таможенном регулировании в Российской Федерации» (с изм. и доп. 13.07.2020). Распоряжение Правительства РФ от 23.05.2020 № 1388-р «Стратегия развития таможенной службы Российской Федерации до 2030 года». Распоряжение Правительства РФ от 28.12.2012 № 2575-р (ред. от 10.02.2018) «О Стратегии развития таможенной службы Российской Федерации до 2020 года». Приказ ФТС России от 27.06.2017 № 1065 «О решении коллегии ФТС России от 25 мая 2017 года «О Комплексной программе развития ФТС России на период до 2020 года» (ред. от 29.08.2018). План мероприятий на период 2021-2024 годов по реализации Стратегии развития таможенной службы Российской Федерации до 2030 года Отчет о результатах экспертно-аналитического мероприятия «Анализ деятельности таможенных органов в рамках реализации основных стратегических документов, направленных на развитие таможенной службы в 2013-2018 годах и истекшем периоде 2019 года». Приказ ФТС России от 04.09.2018 № 1380 «Об утверждении Регламента Федеральной таможенной службы». Бойкова М.В. К вопросу об уровнях исследования таможенного дела // Вестник Московского государственного областного университета. Серия: Экономика. – 2015. – № 1. – c. 30-35 Бормотова Е.Г., Липатова Н.Г. Межведомственное информационное взаимодействие для обеспечения выполнения контрольных функций таможенными органами. - М.: Изд-во РТА, 2014. – 114-120 c. Дорожкина Т.В., Петрушина О.М., Кондрашова И.В. Формирование механизмов межрегионального сотрудничества: Калуга - Тотиги // Вестник Калужского университета. - 2019. - № 1. - С. 11-13. Макрусев В.В. Теоретическая модель таможенного дела и задачи таможенного менеджмента // Вестник Университета (Государственный университет управления). – 2019. – № 6. – c. 53-61. Макрусев В.В. Управление внешнеэкономической и таможенной деятельностью в условиях глобализации мировой торговли. / Роль и место таможенной службы России в развитии экономики и обеспечении экономической безопасности в условиях глобализации внешней торговли. - М.: РИО РТА, 2001. – 5-12 c. Макрусев В.В., Сологубов А.Е. Таможенный менеджмент. Учебник. М. Дашков и К. 2018. С. 11. Мозер С.В. Модель зрелости цифровой таможни Всемирной таможенной организации // Таможенное регулирование. Таможенный контроль. № 4. 2020. Мозер С.В. Совершенствование правового института цифровой таможни: анализ модели зрелости ВТамО // Проблемы экономики и юридической практики. 2019. № 2. С. 234-242. Петрушина О.М., Борисов С.В. Направления по совершенствованию таможенного сотрудничества в рамках ЕАЭС // В сборнике: Проблема модернизации российской экономической системы в санкционных условиях. Сборник статей по итогам Международной научно-практической конференции. - 2017. - С. 208-210. Петрушина О.М., Филиппов М.И., Кондрашова И.В. Актуальные вопросы международного сотрудничества // Russian Economic Bulletin. - 2019. - Т. 2. № 6. - С. 79-83. Симахин О.Г., Черныш А.Я. Развитие системы управления государственными таможенными услугами на основе таможенного мониторинга. - М.: Изд-во РТА, 2019. - 11-25 с. СимахинО.Г., ЧернышА.Я. Развитие системыуправлениягосударственнымитаможенными услугами на основе таможенногомониторинга. - М.: Изд-во РТА, 2012. – 11-25 c. Современные технологии регулирования внешнеэкономической деятельности и развития таможенного менеджмента в Российской Федерации: учебное пособие / И.В. Бородушко, И.С. Кокорин, Е.С. Янковская; под общ. ред. И.В. Бородушко. Москва: РУСАЙНС, 2020. Стратегическое руководство в области информационных технологий Всемирной таможенной организации. Передовой опыт таможенных служб третьих стран по переходу к цифровой таможне. ЕЭК. Департамент таможенного законодательства и правоприменительной практики. 2018. С. 3-7. Филиппов М.И., Мосеенкова А.О., Мигел А.А. Развитие форм торгово-экономического сотрудничества России и Германии в санкционных условиях // Вектор экономики. - 2019. - №12 (42). - С. 47 Предварительная оценка исполнения бюджета за январь-сентябрь 2020 года. URL: https://minfin. gov.ru/ru/press-center/?id_4=37233 |