КФ Задачи. Решение сосоако выручка(оако)21 оако1 млн ваОАВА(1млнКО)41

Скачать 315.11 Kb. Скачать 315.11 Kb.

|

|

Экзаменационный билет № 1 Определить величину краткосрочной кредиторской задолженности и внеоборотных активов по следующим данным: Выручка от реализации = 2 млн. руб. Соотношение выручки и величины собственных оборотных средств = 2:1 Соотношение внеоборотных и оборотных активов = 4:1 Коэффициент текущей ликвидности = 3. Решение СОС=ОА-КО Выручка/(ОА-КО)=2/1 => ОА-КО=1 млн ВА/ОА=ВА/(1млн+КО)=4/1 Коэффициент тек. ликвидности = оборотные активы/ текущие обязательства = 3 Ктл = (1млн+КО)/КО = 3 => 1 млн+КО=3КО => 2КО=1млн => КО=0,5 млн ОА=1+0,5=1,5 млн ВА=1,5*4=6 млн Экзаменационный билет № 2 1. Известны следующие данные о компаниях, участвующих в слиянии:

2.Премия к рыночной цене фирмы В предполагается в размере 30 процентов. Приобретение компании осуществляется за наличные. 3. Фирма А стремится поглотить фирму В, так как она рассчитывает в результате проекта интеграции снизить себестоимость единицы продукции с 100 до 90 долл., объем производства продукции после слияния составит 1 000 единиц. Фирма считает, что инвестиционный период составит 5 лет, целевая норма доходности равна 15 процентов. 4. Определить чистую приведенную стоимость слияния фирм. Решение Определим экономическую выгоду от слияния фирм: (100-90)*1000= 10 000 долл. 10 000/1,15^1+10 000/1,15^2+10 000/1,15^3+10 000/1,15^4+10 000/1,15^5 = 33 521,55 долл. Определим издержки от слияния: 2000*20*30% = 12 000 долл. Чистая приведенная стоимость = 33 521,55–12 000 = 21 521, 55 Экзаменационный билет № 3 Известны следующие данные о компаниях, участвующих в слиянии:

Премия к рыночной цене составляет 40 процентов. Выкуп осуществляется через обмен акций. Определите: 1) коэффициент обмена; 2) прибыль на акцию новой фирмы. Решение 1. Определим коэффициент обмена. Общее число акций = 200 + 470 = 670 Коэффициент обмена для компании А = 670 / 200 = 3,35 Коэффициент обмена для компании В = 670 / 470 = 1,43 2. Определим прибыль на акцию новой фирмы. Общая прибыль компании А = 200 * 4 = 800 Общая прибыль компании В = 470 * 7 = 3290 Общая прибыль после слияния = 800 + 3290 = 4090 Тогда прибыль на акцию новой фирмы = 4090 / 670 = 6,1 Экзаменационный билет № 4 Составить баланс компании по имеющимся значениям финансовых коэффициентов: · коэффициент автономии 0,5 · коэффициент фондоотдачи всех внеоборотных активов 3,5 · коэффициент оборачиваемости собственного капитала 2,8 · доля прибыли в выручке 20% · коэффициент рентабельности собственного капитала и долгосрочных обязательств 0,35 · при условии, что выручка от реализации 5 600 тыс. руб. коэффициент автономии = СК / Активы = 0,5 коэффициент фондоотдачи всех ВА = выручка/ внеоборотные активы = 3,5 коэффициент оборачиваемости собственного капитала = выручка/ СК = 2,8 Прибыль = 0,2*Выручка коэффициент рентабельности собственного капитала и долгосрочных обязательств = прибыль/ (CК + Долг. Об-ва) = 0,35 Выручка = 5 600 Прибыль = 0,2*Выручка = 0,2*5 600 = 1 120 СК = Выручка / коэфф. Оборачиваемости СК = 5600/2,8 = 2 000 ВА = Выручка/ коэффициент фондоотдачи всех ВА = 5600/3,5 = 1 600 A = СК/ коэффициент автономии = 2 000/0,5 = 4 000 Долг. Об-ва = прибыль / коэфф. Рентабельности – СК = 1 120/0,35 – 2 000 = 1 200

Экзаменационный билет № 5 Предприятие санитарно-технической промышленности имеет в виду развернуть дополнительные производственные мощности по производству конкурентоспособных кранов бытовых на базе одного из цехов Московского завода им. Войкова. Отпускная цена, принятая в планово-прогнозных расчетах и в структуре предполагаемого выпуска, составляет 1200 руб. за штуку. Переменные издержки на один кран бытовой определены в 500 рублей. Заработная плата управленцев цеха, затраты на отопление, освещение, амортизация и другие ежемесячные условно-постоянные издержки на весь выпуск - 2.500.000 рублей. Определить: а) сумму прибыли (+), или убытка (-), если ожидаемый выпуск кранов бытовых составит 54.000 штук; б) количество кранов, соответствующее точке безубыточности цеха. P = 1200 Пе на ед. = 500 По = 2 500 000 A) Q = 54 000 Выручка – Пе – По = Прибыль P*Q-Пе на ед*Q – ПО = Прибыль 1 200* 54 000 – 500*1 200-2 500 000 = 64 800 000 – 600 000 – 2 500 000 = 61 700 000 (прибыль) Б) Выручка – Пе – По = Прибыль P*Q-Пе на ед*Q= Прибыль Q=X P*X – Пе на ед*X – По = 0 1 200*X – 500*X – 2 500 000 = 0 700*X = 2 500 000 X = 3 572 Экзаменационный билет № 6 Определите средневзвешенную цену капитала. Предприятие выпускает облигации нарицательной стоимостью 1600 руб. со сроком погашения 30 лет. Процентная ставка по ним равна 10%. Расходы по выпуску облигаций составляют 5% от нарицательной стоимости. Налог на прибыль равен 20%. Рыночная стоимость привилегированных акций - 250 руб./акция, дивиденд – 25 руб./акцию. Рыночная цена обыкновенной акции 600 руб., дивиденд, планируемый к выплате к концу будущего года равен 60 руб./акция. Ожидается, что он будет расти с постоянным годовым приростом в 7%. Компания планирует выпустить пакет новых акций, стоимость размещения – 8%. Сумма нераспределенной прибыли равна 150 тыс. руб. Удельные веса источников финансирования:

РЕШЕНИЕ: Цена облигаций =(0,1*1600+((1600-1600*0,95)/30))/(1600+1600*0,95)/2)=10,32 Цена прив.акций =25/250=10% Цена обыкн.акций=60/600+0,07=17% Цена размещения=60/(600*(1-0,08))+0,07=0,179 WACC=0,2*0,1032*(1-0,2)+0,15*0,1+(0,4-0,1)*0,17+0,1*0,179+0,25*0,17=14,29% Экзаменационный билет № 7 Компания имеет два подразделения «А» и «Б», каждое из которых использует заемные средства на 30%, привилегированные акции на 10%, остальное финансирование осуществляется за счет собственного капитала (обыкновенных акций). На рынке установилась ставка процента на заемный капитал на уровне 15%, а ставка налога, уплачиваемого компанией, составляет 20%. Доход от привилегированных акций может достигнуть 13%. Фирма хочет установить минимальный уровень прибыли для каждого подразделения в зависимости от его риска, что и определит стоимость капитала. Компания планирует использовать для этого модель САРМ. Для исследуемых подразделений наиболее вероятные значения бета-коэффициента: 0,9 - для подразделения «А», и 1,3 – для подразделения «Б». Безрисковая ставка – 12%, ожидаемая прибыль от рыночного портфеля – 17%. Определите значения средневзвешенной цены капитала для этих подразделений. Решение: Доля заемного капитала (Wd) = 30%; Стоимость заемного капитала (Cd) = 15%; Доля привилегированных акций (Wp) = 10%; Стоимость привилегированных акций (Cp) = 13%; Доля собственного капитала (We) = 100% - 30% - 10% = 60%; Ставка налога (t) = 40% (или 0,4); Бета А (В) = 0,9; Бета Б (В) = 1,3; Безрисковая ставка (Rf) = 12%; Доходность рыночного портфеля (Rm) = 17%. Сначала находим стоимость собственного капитала (Ce) Ce = Rf + B * (Rm – Rf) Находим для А: Ce = 12% + 0,9 * (17% - 12%) = 16,5% Для Б: Ce = 12% + 1,3 * (17% - 12%) = 18,5% Находим средневзвешенную стоимость капитала (WACC) по формуле: WACC = We * Ce + Wp * Cp + Wd * Cd * (1-t) Для А: WACC = 60% * 16,5% + 10% * 13% + 30% * 15% *(1-0,4) = 13,9 % Для Б: WACC = 60% * 18,5% + 10% * 13% + 30% * 15% * (1-0,4) = 15,1% Это и есть минимальный необходимый уровень доходности для каждого подразделения. Ответ: Для подразделения А необходима средневзвешенная стоимость капитала в размере 13,9%, для Б – 15,1%. Экзаменационный билет № 8 Стоимость основных производственных фондов компании «Океан», на которые начисляется амортизация, по балансу на начало года составила 64300 тыс. руб. Ввод в эксплуатацию основных производственных фондов производится в следующие сроки: апрель – 4000 тыс. руб., август – 16550 тыс. руб., декабрь – 5100 тыс. руб. Выбытие из эксплуатации основных производственных фондов производится в следующие сроки: март – 12 000 тыс. руб., июль – 5200 тыс. руб., ноябрь – 3300 тыс. руб. Норма амортизационных отчислений составляет 11 %. Требуется определить годовую сумму амортизационных отчислений. Решение: Ввод=((12-4)/12)*4000+16550*((12-8)/12)=8183; Вывод=12000((12-3)/12)+5200((12-7)/12)+3300*(1/12)=11442; АО: 64300+8183-11442=61041; 61041*0,11=6715. Экзаменационный билет № 9 Компания «Флагман» имеет следующие показатели отчета о финансовых результатах (в тыс. руб.):

Амортизация 2015–1213643, 2016–1116472 Дивиденды 2015–97060, 2016 -134269 налог 2015 г.- 115000, 2016 г.- 155000 Определить следующие показатели: Операционная прибыль (EBIT) Операционная прибыль после уплаты процентов и налогов (NORAT) EBITDA Решение EBIT 1 = Выручка - С/с - расходы + прочие доходы-прочие расходы = =7 340 712 - 6 068 215–217 971–199 525 + 357 371 - 727 078 = 485 294 EBIT 2 = 6 706 868–5 582 362 - 191 278+ 691 489 - 513 329 = 1 111 388 EBITDA 1 = EBIT + Амортизация = 485 294 + 1 213 643 = 1698 937 EBITDA 2= 1 111 388 + 1 116 472 = 2 227 860 NORAT 1=EBIT - TAX=485 294 - 115 000 = 370 294 NORAT 2=EBIT - TAX= 1 111 388 - 155 000 = 956 388 Экзаменационный билет № 13 3Организации «А» и «В» в разной степени используют собственный и заемный капитал для финансирования текущей и инвестиционной деятельности. Рассчитайте эффект финансового рычага для обеих организаций и дайте рекомендации в соответствии с полученными результатами. Данные по используемому капиталу и результатам деятельности организаций А и В приведены в таблице. Тыс. руб.

ЭФР=(1-tax) *(ROA-r)*(ЗК/СК) r-ставка по ЗК, в % ROA «А» = (3 000–1 880) / (1 200 + 800) = 1 120 / 2 000 = 0,56 ЭФР «А» = (1–0,2) * (0,56–120 / 800) * (800 / 1 200) = 0,8 * 0,41 * 0,67 = 0,22 = 22% ROA «Б» = (3 800–2 000) / (700 + 1 300) = 1 800 / 2 000 = 0,90 ЭФР «Б» = (1–0,2) * (0,90–60 / 1 300) * 1 300 / 700 = 0,8 * 0,85 * 1,86 = 1,26 = 126% Выводы: Предприятие «А» упускает возможность увеличения прибыли за счёт наращения заёмного капитала, у предприятия «Б» имеется очень существенный риск потери финансовой независимости, утраты ликвидности (платёжеспособности) и банкротства Экзаменационный билет № 14 Предприятие реализует проект, для осуществления которого необходимо, последовательно по годам, произвести следующие затраты: 2900 тыс. руб., 2100 тыс. руб., 1900 тыс. руб. Проект начинает приносить доход с первого года осуществления в следующих суммах: 1100 тыс. руб., 1700 тыс. руб., 2500 тыс. руб., 3300 тыс. руб. 4000 тыс. руб. Представить расходы и доходы по проекту в виде оттока и притока денежных средств и рассчитать эффективность проекта, если цена инвестируемого капитала равна 8%. Сформулировать вывод о приемлемости инвестиционного проекта. Решение:

NPV=-1543,46-293,78+378,2616+1782,743+1855,055= 2 178,8 PI=дисконтированные притоки/дисконтированные оттоки по модулю (по модулю)=9610/5993,7=1,6 Вывод: инвест проект эффективен Экзаменационный билет № 15 Предприятие оценивает инвестиционный проект стоимостью 10650 тыс.руб. Проект генерирует следующие доходы по годам осуществления: 3460 тыс.руб., 4850 тыс.руб., 5780 тыс.руб. 63 450 тыс.руб. Стоимость инвестируемого капитала – 9%. Определить точные (год и месяц) простой и дисконтируемый сроки окупаемости. Решение:

простой= ((5780-3440)/5780)*12=5 месяцев ð 2 года 5 месяцев

дисконтир = ((5780(1+0,09)^3))*-1068,7)/(5780/(1+0,09)^3))*12= 9 месяцев ð 2 года 9 месяцев Экзаменационный билет 16 Портфель вложений инвестиционного фонда выглядит следующим образом:

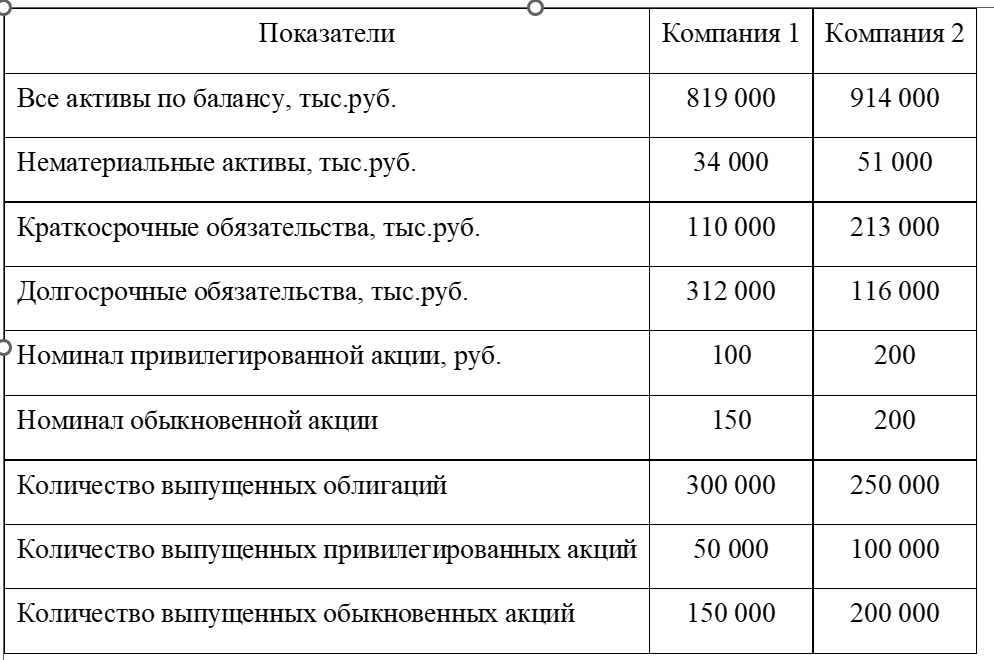

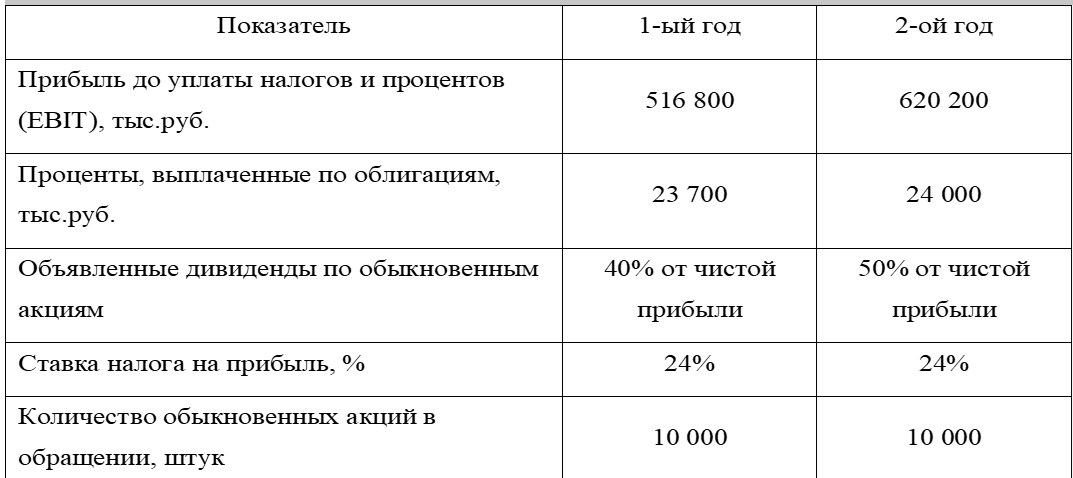

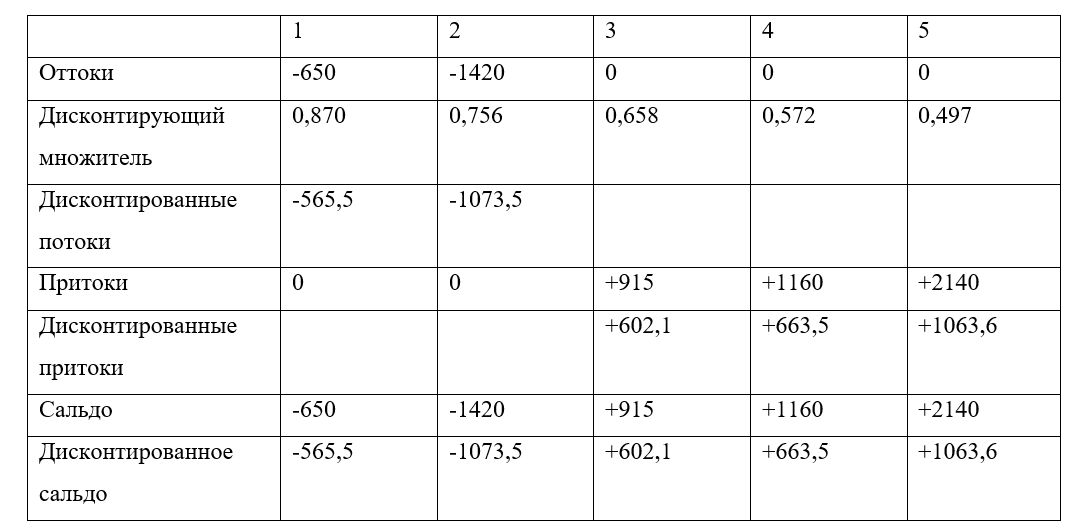

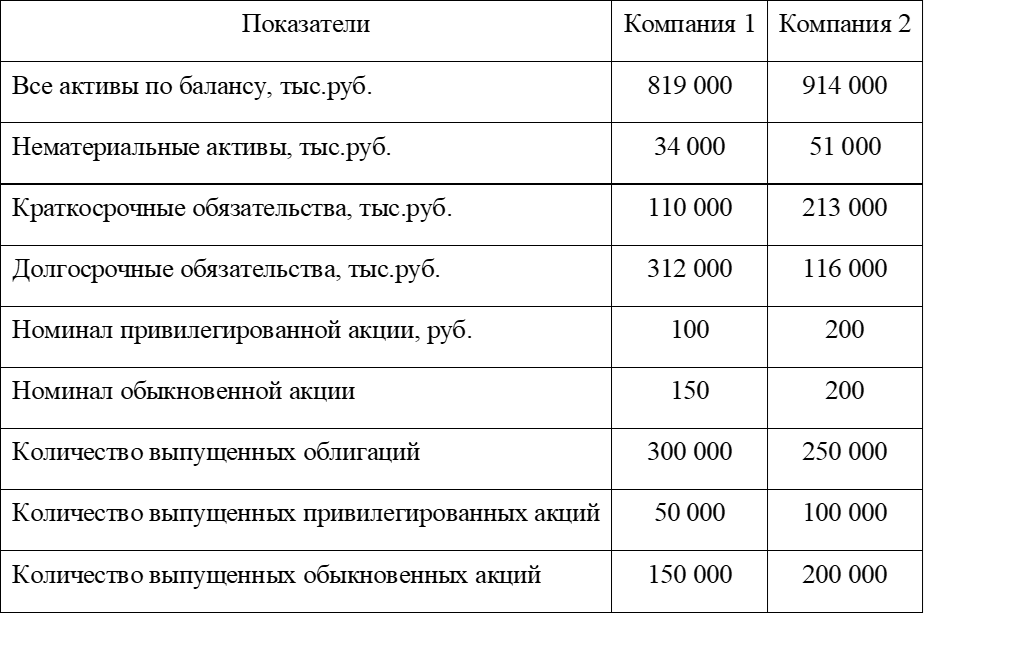

Определить коэффициент b по активу № 5, если общий b по портфелю равен 1,2 1. Пусть х- коэффициент b по активу № 5. Тогда составим уравнение: (220*1,4+50*2,3+380*0,8+150*1,9+200*х)/1000=1,2 1,012+ 0,2х=1,2 0,2х=1,88 Х=0,94 Ответ: коэффициент b по активу № 5=0,94 Экзаменационный билет 17 По данным бухгалтерской отчетности 2-х компаний рассчитайте следующие показатели: стоимость активов, приходящаяся на одну облигацию; стоимость активов, приходящаяся на одну привилегированную акцию; стоимость активов, приходящаяся на одну обыкновенную акцию.  Компания 1 1.Стоимость активов, приходящаяся на одну облигацию=(Всего активы по балансу-краткосрочные обязательства- НМА)/Кол-во выпущенных облигаций Стоимость активов, приходящаяся на одну облигацию=(819 000-110 000-34 000)/300 000=2,25 тыс.руб. 2.Стоимость активов, приходящаяся на одну привилегированную акцию=Кол-во выпущенных привилегированных акций /(Всего активы по балансу-краткосрочные обязательства- НМА-долгосрочные обязательства) Стоимость активов, приходящаяся на одну привилегированную акцию=50 000/(819 000-110 000-34 000-312 000)=7,26 тыс.руб. 3.Стоимость активов, приходящаяся на одну обыкновенную акцию=Кол-во выпущенных обыкновенных акций/ (Все активы по балансу-НМА-(краткосрочные обязательства+ долгосрочные обязательства/10)) Стоимость активов, приходящаяся на одну обыкновенную акцию=(819 000-34 000-110 000-312 000-100*50)/150 000=2,39 тыс.руб. Компания 2 1.Стоимость активов, приходящаяся на одну облигацию=(914 000-510 000-213 000)/250 000=2,6 тыс.руб. 2.Стоимость активов, приходящаяся на одну привилегированную акцию=100 000/(914 000-510 000-213 000-116 000)=5,34 тыс.руб. 3.Стоимость активов, приходящаяся на одну обыкновенную акцию=(914 000-510 000-213 000-116 000-200*100)/200 000=2,57 тыс.руб. Экзаменационный билет 18 По данным бухгалтерской отчетности компании за 2 года рассчитайте следующие показатели: 1. показатель покрытия процентов по облигациям прибылью компании; 1. показатель покрытия дивидендов по обыкновенным акциям прибылью компании; 2. дивиденд на одну обыкновенную акцию; 3. EPS (доход на одну акцию); 4. коэффициент выплаты дивидендов. Сделайте вывод о целесообразности инвестирования в ценные бумаги данной компании.  1-ый год 1.Процентное покрытие по облигациям = EBIT / Сумма процентов по облигациям=516 800/23 700=21,81 ЧП=(EBIT-% по облигациям - налоги)*0.76=(516 800-23 700)*76-(76, т.к. налог на прибыль 24%)=374 756 тыс.руб. 2. Дивиденд на 1 обыкновенную акцию =374 756*0,4/10 000=14,99 тыс.руб. 3.EPS (доход на одну акцию)=374 756/10 000=37,48 тыс.руб. 4.Покрытие дивидендов по обыкновенным акциям=37,48/14,99=2,5 5.Коэффициент выплаты дивидендов=14,99/37,48=0,4 2-ый год 1.Процентное покрытие = EBIT / Сумма процентов по облигациям=620 200/24 000=25,84 ЧП=(620 200-24 000)*0,76=453 112 тыс.руб. 2.Дивиденд на 1 обыкновенную акцию = 453 112*0,5/10 000=22,66 тыс.руб. 3.EPS (доход на одну акцию)=453 112/10 000=45,31 тыс.руб. 4. Покрытие дивидендов по обыкновенным акциям=45,31/22,66=2 5.Коэффициент выплаты дивидендов=22,66/45,31=0,5 Экзаменационный билет 19 Объем инвестиционных возможностей компании ограничен 9 000 000 рублей. Имеется возможность выбора из следующих шести проектов: Инвестиции NPV IRR А -3 000 000 2822 13,6% В -2 000 000 2562 19,4% С -5 000 000 3214 12,5% D -1 000 000 2679 21,9% E -2 000 000 909 15,0% F -4 000 000 4509 15,6% Предполагаемая стоимость капитала 10%. Сформируйте оптимальный портфель по критериям: а) NPV; б) IRR; в) PI. РЕШЕНИЕ: PI = (NPV/-I)+1 Пример расчета: (2822/-(-9 000 000)) + 1 = 1,00031 А) А+ B + F (NPV) = 3млн+2млн+4млн = 9 млн Б) D+B+F+E (IRR) = 2млн+1млн+2млн+4млн = 9млн В) D+B+F+2/3A (PI) = 1млн+2млн+4млн+2/3*3млн = 9млн Экзаменационный билет 20 Предприятие намерено приобрести новую технологическую линию. В течение первого года осуществляется подготовка помещения для установки оборудования. Стоимость этого этапа – 650 тыс.руб. Затем, в течение второго года, будет осуществлен монтаж новой линии. Стоимость оборудования, его доставки и монтажа – 1420 тыс.руб. Проект приносит доход с третьего года осуществления в следующих суммах: 915 тыс.руб.; 1160 тыс.руб.; 2140 тыс.руб. Проект планируется осуществить за счет банковского кредита под 15% годовых. Требуется: представить расходы и доходы по проекту в виде оттоков и притоков денежных средств; оценить экономическую эффективность проекта с помощью расчета сложных показателей - NPV и PI . РЕШЕНИЕ  PI= сумма дисконтированные денежных притоков/сумму дисконтированных ден. оттоков NPV = -565,5 – 1073,5 + 602,1 + 663,5+1063,6 = +690,2 PI = (602,1 + 663,5+1063,6)/(565,5+1073,5)=1,42 Экзаменационный билет 21 Рассматривается проект создания нового предприятия. Капитал для осуществления проекта состоит из собственных средств инвестора в размере 850 тыс. руб. и облигационного займа в размере 1660 тыс. руб. По облигационному займу объявлен купонный доход в размере 10% годовых, выплачиваемый один раз в год. Денежные потоки, связанные с реализацией проекта, характеризуются следующими данными в соответствии с планом финансирования:

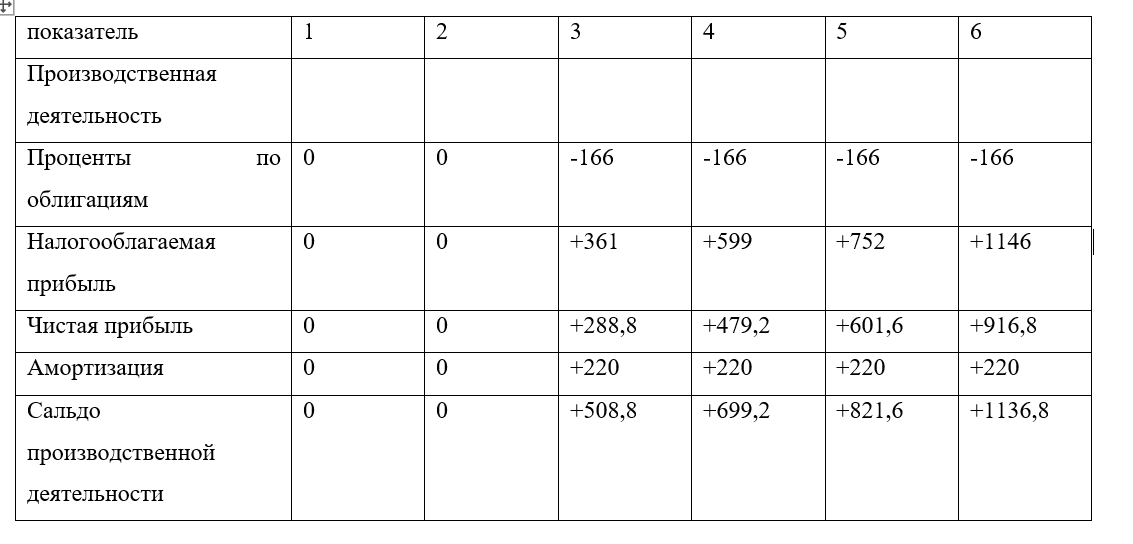

Требуется: составить прогнозный отчет о движении денежных средств по проекту, проверить обоснованность плана финансирования и оценить финансовую состоятельность инвестиционного проекта. РЕШЕНИЕ По облигационному займу выплачивается купонный доход. До начала производства он уплачивается за счет собственных средств, затем – он включается в составе производственной деятельности.   Вывод по накопленному сальдо: нам не хватает 318 тыс. во втором году, но если сравнить собственные средства (850 тыс.) с распределением по плану, то увидим, что мы не учли эти 318 тыс. Таким образом, мы их прибавляем в финансовую деятельность как приток (прим.: по этой причине последние строчки выглядят таким образом). Билет 25 Инвестиции инвестиционной компании общим объемом 600 тыс. рублей состоят из акций 6 эмитентов:

Требуется: - рассчитать коэффициент b по портфелю инвестиций в целом; - оценить риск предложенного портфеля.

Риск по портфелю выше, чем риск по акциям 4 из 6 эмитентов. То есть риски, связанные с инвестирование в портфель ценных бумаг, выше чем при инвестировании в рыночный портфель, а их доходность демонстрирует однонаправленное движение Билет 26 Портфель инвестиций коммерческого банка состоит из акций 5 компаний, в которые вложено одинаковое количество средств. Текущий коэффициент по портфелю инвестиций 1,6, по акциям X - 2,0. Банк продал акции X и купил акции Y. Каким должен быть коэффициент вновь приобретенных акций, чтобы коэффициент по портфелю понизился до 1,4. Сделать вывод о степени риска вновь приобретенных акций. Решение: 1,6=0,2*2+const Const=1,6-0,4=1,2 При изменении структуры портфеля: 1,4=0,2*βу+ const 1,4=0,2*βу+ 1,2 βу=1 Ответ: для того, чтобы коэффициент β по измененному портфелю снизился до 1,4, следует купить акции У со значением β=1. Билет 27 Предприятие реализует проект, для осуществления которого необходимо, последовательно по годам, произвести следующие затраты: 2900 тыс. руб., 2100 тыс. руб., 1900 тыс. руб. Проект начинает приносить доход с первого года осуществления в следующих суммах: 1100 тыс. руб., 1700 тыс. руб., 2500 тыс. руб., 3300 тыс. руб. 4000 тыс. руб. Представить расходы и доходы по проекту в виде оттока и притока денежных средств и рассчитать эффективность проекта, если цена инвестируемого капитала равна 8%. Сформулировать вывод о приемлемости инвестиционного проекта. Решение: Сальдо=приток-отток Для первого: 1 100-2 900=-1 800 Дисконтирование 1= -1800/(1+0,08)= -1 666,67 Дисконтирование 2= -400/((1+0,08)^2)= -342,94 Аналогично остальные года NPV= - 1666,67 – 342,94 + 476,3+2425,6+2722,33= 3614,63 NPV положительно, значит проект привлекательный. Экзаменационный билет № 283. Практико-ориентированное задание. (Максимальное количество баллов – 20). Составьте баланс компании, ликвидность и финансовая устойчивость которой соответствует следующим показателям: · коэффициент текущей ликвидности = 2 · коэффициент абсолютной ликвидности = 0,1 · коэффициент срочной ликвидности = 0,8 · коэффициент ликвидности при мобилизации средств = 0,7 · коэффициент финансового рычага = 0,7 · коэффициент обеспеченности собственными оборотными средствами = 0,5 · коэффициент маневренности собственных оборотных средств = 0,5 · соотношение денежных средств и краткосрочных финансовых вложений=1, · при условии, что текущие обязательства компании составляют 100 тыс. руб. Решение: текущие обязательства – 5 раздел – 100 тыс. руб. коэффициент текущей ликвидности = Оборотные активы / Текущие обязательства = 2 ОА/100 000 = 2 ОА (2 раздел) = 200 000 коэффициент абсолютной ликвидности = (Денежные ср-ва + Кр. ФВЛ) / 5 раздел = 0,1 ДС + Кр. ФВЛ = 5 раздел* 0,1 = 100 000 * 0,1 = 10 000 Т.к. соотношение денежных средств и краткосрочных финансовых вложений=1 ДС = 5 000 Кр. ФВЛ = 5 000 коэффициент срочной ликвидности = 0,8 = Кр. ФВЛ + ДС + ДЗ / 5 раздел 5 000 + 5 000 + ДЗ = 5 раздел * 0,8 10 000 + ДЗ = 100 000 * 0,8 ДЗ = 70 000 коэффициент ликвидности при мобилизации средств = 0,7 = Запасы / 5 раздел Запасы = 5 раздел * 0,7 = 100 000 * 0,7 = 70 000 коэффициент обеспеченности собственными оборотными средствами = 0,5 = СОС / ОА = (2 раздел – 5 раздел) / 2 раздел коэффициент маневренности собственных оборотных средств = 0,5 = СОС /СК = (2 раздел – 5 раздел) / 3 раздел (200 000–100 000) / 3 раздел = 0,5 0,5 * 3 раздел = 100 000 3 раздел = 200 000 коэффициент финансового рычага = 0,7 = (4 раздел + 5 раздел) /3 раздел (4 раздел + 100 000) / 200 000 = 0,7 4 раздел = 140 000–100 000 4 раздел = 40 000 Прочие оборотные активы = 2 раздел – Запасы – ДЗ – Кр. ФВЛ – ДС = 200 000 – 70 000 – 70 000 – 5 000 – 5 000 = 50 000 Внеоборотные активы = 3 раздел + 4 раздел + 5 раздел – 2 раздел = 200 000 + 40 000 + 100 000 – 200 000 = 140 000 Экзаменационный билет № 293. Практико-ориентированное задание. (Максимальное количество баллов – 20). По данным бухгалтерской отчетности 2-х компаний рассчитайте следующие показатели: стоимость активов, приходящаяся на одну облигацию; стоимость активов, приходящаяся на одну привилегированную акцию; стоимость активов, приходящаяся на одну обыкновенную акцию.  1) стоимость активов, приходящаяся на одну облигацию = Материальные активы / Кол-во выпущенных облигаций = (Активы – НМА – Кр. Обязательства) / Кол-во выпущенных облигаций для 1 компании = (819 000–34 000–110 000) / 300 000 = 2,25 тыс. руб./шт. для 2 компании = (914 000–51 000–213 000) / 250 000 = 2,6 тыс. руб./шт. 2) стоимость активов, приходящаяся на одну привилегированную акцию = Материальные активы / Кол-во выпущенных облигаций = (Активы – НМА – Кр. Обязательства – Долг. Обязательства) / Кол-во привелегир. акций для 1 компании = (819 000–34 000–110 000–312 000) / 50 000 = 7,26 тыс. руб./шт. для 2 компании = (914 000–51 000–213 000–116 000) / 100 000 = 5,34 тыс. руб./шт. 1) стоимость активов, приходящаяся на одну обыкновенную акцию = Материальные активы / Кол-во выпущенных облигаций = (Активы – НМА – Кр. Обязательства – Долг. Обязательства – Стоимость выпусков привилегированных акций) / Кол-во привелегир. акций Стоимость выпусков привилегированных акций = ???? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||