экономика. Полезная экономика. Решение трех основных задач воспроизводства, которые можно сформулировать как следующие вопросы

Скачать 0.69 Mb. Скачать 0.69 Mb.

|

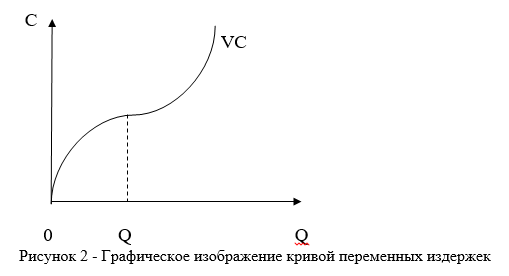

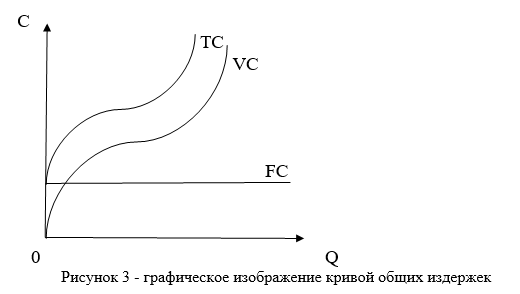

Издержки и их видыИздержки могут рассматриваться как с точки зрения всего общества, так и отдельной фирмы. В основе деления затрат на общественные и индивидуальные лежит вопрос: «Кто за это платит?» Общественные затраты можно определить как сумму затрат предприятия и затрат общества на преодоление негативных последствий производства. В том случае, если предприятие не создает отрицательных внешних эффектов, то его индивидуальные затраты совпадают с общественными. Например, тепловые котельные, расположенные в центре такого города, как Санкт-Петербург, выбрасывают в воздух массу вредных веществ, которые с дождем и снегом наносят непоправимый ущерб уникальным художественным и архитектурным памятникам. Кто за это платит? В другом случае аккумуляторный завод, расположенный на Петроградской стороне и сливающий отходы своего производства в протекающую рядом речку Карповку, также губит окружающую среду. Кто за это платит? В первом случае, если котельные, которые создают удобства и тепло для миллиона жителей, отнесут на стоимость своей продукции затраты по очистке воздушного бассейна города, то это может непомерно удорожать их продукцию. Поскольку в результатах их производства заинтересовано все общество, муниципальные власти должны выделить средства для решения данной проблемы. В этом случае данные затраты будут возмещены за счет всех налогоплательщиков и составят затраты общества. Во втором случае местные органы власти должны потребовать, чтобы предприятие за свой счет установило очистные сооружения, и эти расходы будут отнесены на затраты конкретного завода. На каждой фирме ведется бухгалтерский учет, который регистрирует явные затраты, понесенные фирмой в процессе работы, такие, как выплата заработной платы, расходы на приобретение сырья, материалов, налоговые отчисления и т. д. Хотя эти затраты необходимо обязательно учитывать, рассматривать только такие затраты недостаточно. Чтобы понять это, необходимо осознать, что независимо от природы все затраты подразумевают своего рода жертву. Это означает следующее: чтобы получить нечто, всегда приходится чем-то жертвовать, т. е. нести затраты. Существует два подхода к трактовке издержек, каждый из которых имеет свою область применения. Согласно первому из них, издержки определяются как ценность израсходованных ресурсов в фактических ценах их приобретения. Эти издержки экономисты называют бухгалтерскими. Согласно второму подходу издержки определяются как ценность других благ, которые можно было бы получить при наиболее выгодном использовании тех же ресурсов. В этом случае говорят об альтернативных издержках (упущенной выгоде) Бухгалтерские издержки - это осуществленные фирмой затраты денежных средств на выплату заработной платы и жалованья, арендной платы, процентов за кредит, уплату коммунальных услуг, приобретение сырья и т. д. Бухгалтерские издержки включают периодическое уменьшение стоимости активов, т. е. амортизационные отчисления, уценку и затраты, связанные с истощением активов. Альтернативные издержки (издержки упущенных возможностей) - это затраты, связанные с отказом от использования определенных возможностей и альтернатив для реализации намеченных целей. Существование альтернативных издержек связано с ограниченностью ресурсов. Если бы ресурсы были безграничны, то ни одно действие не осуществлялось бы за счет другого, т. е. альтернативные издержки любого действия были бы равны нулю. Альтернативные издержки (издержки упущенных возможностей) - это затраты, связанные с отказом от использования определенных возможностей и альтернатив для реализации намеченных целей. Существование альтернативных издержек связано с ограниченностью ресурсов. Если бы ресурсы были безграничны, то ни одно действие не осуществлялось бы за счет другого, т. е. альтернативные издержки любого действия были бы равны нулю. Альтернативные издержки фирмы плюс бухгалтерские издержки называются экономическими издержками. Явные издержки - это издержки, принимающие форму денежных платежей собственникам ресурсов, используемых в производстве. Они определяются суммой расходов фирмы на оплату покупаемых на соответствующих рынках факторов производства (сырья, материалов, топлива, рабочей силы и т. п.). Неявные (вмененные) издержки - это альтернативные издержки использования ресурсов, которые принадлежат фирме (например, земли, оборудования и предпринимательского таланта) и принимают форму потерянного дохода из-за их эксплуатации самой фирмой. Они определяются стоимостью ресурсов, находящихся в собственности данной фирмы. В принятии решений имеют значение только экономические издержки, поскольку они характеризуют упущенную выгоду. Их противоположностью являются невозвратные издержки. Невозвратные издержки - это необратимые постоянные затраты, которые несет фирма в процессе хозяйственной деятельности. Они постоянны в том смысле, что не изменяются с изменением фирмой объема производства, и невозвратны постольку, поскольку их нельзя вернуть, сократив или прекратив производство. Например, решение фирмы ввести вторую смену приведет к увеличению некоторых переменных затрат, таких как фонд заработной платы, затраты на материалы и электроэнергию, но не изменит затрат, которые были уже сделаны на приобретение земли, зданий, машин и других основных активов, используемых в производстве. Прибыль - основной показатель успешного выполнения менеджерами своих координирующих функций (принятия решений и планирования). В итоге именно прибыль, а не потери обеспечивает основу для процветания фирмы и роста ее влияния на рынке. Поэтому ниже мы рассмотрим факторы, которые увеличивают или уменьшают прибыль, и проанализируем способы, с помощью которых менеджеры могут управлять прибылью. Бухгалтерская прибыль - это разница между доходом фирмы и явными издержками. Она превышает экономическую на величину неявных издержек. Экономическая прибыль представляет собой разницу между бухгалтерской прибылью и величиной неявных издержек. Наличие экономической прибыли показывает, что на данной фирме имеет место эффективное использование ресурсов. Поэтому критерием успеха фирмы является не бухгалтерская, а экономическая прибыль. Экономическую прибыль можно также назвать избыточной или сверхприбылью, потому что она есть доход, остающийся сверх суммы, которая необходима для покрытия вмененных затрат. В том случае, когда экономические издержки фирмы превышают полученную фирмой выручку от реализации продукции, фирма получает «отрицательную прибыль», которую называют убытками фирмы. Таким образом, именно экономическая концепция прибыли лежит в основе принятия управленческих решений в бизнесе, однако это не значит, что бухгалтерская концепция прибыли бесполезна. Бухгалтеры рассчитывают прибыль как разницу между общей выручкой и денежными затратами на приобретенные ресурсы, учтенные в бухгалтерских книгах. Экономисты также учитывают бухгалтерские затраты, но добавляют к ним следующие подразумеваемые альтернативные затраты: а) заработную плату предпринимателя, которую он мог бы получать, если бы работал по найму на кого-то другого; б) недополученную арендную плату или стоимость недвижимости, а также стоимость полностью амортизированных активов, принадлежащих фирме, которые могли бы быть получены путем сдачи в аренду или продажи указанного имущества другой фирме; в) минимальный доход владельцев капитальных вложений, который мог бы быть получен путем инвестирования денег в какое-либо другое предприятие при том же уровне риска. Нормальная прибыль возникает тогда, когда общая выручка фирмы равна экономическим издержкам, рассчитанным как издержки упущенных возможностей для всех примененных ресурсов. Нормальная прибыль равна неявным издержкам, вложенным в дело, но не направленным в производство. Иначе говоря, под нормальной прибылью понимается вознаграждение за выполнение предпринимательских функций. Нормальная прибыль - элемент внутренних издержек наряду с внутренней рентой и внутренней заработной платой. Она позволяет удерживать предпринимательские ресурсы в определенной сфере деятельности. Постоянные издержки (FC — fixed cost) — это затраты фирмы на содержание зданий, аренду земли и/или офисных помещений, капитальный ремонт, заработную плату руководителей высшего звена, проценты по кредиту, налоги на собственность, страховые выплаты и т. п. Они постоянны в том смысле, что их величина в краткосрочном периоде не изменяется с увеличением или сокращением объема производства. Более того, постоянные издержки имеют место даже тогда, когда производственные мощности фирмы простаивают и продукция не выпускается. Постоянные издержки могут изменяться в краткосрочном периоде лишь в одном случае - при изменении цен на постоянные ресурсы (повышении налогов на собственность, увеличении страховых выплат или арендной платы, изменении ставок банковского процента и т. д.). Переменные издержки (VC — variable cost) - это издержки, величина которых изменяется в зависимости от увеличения или уменьшения объема производства. К переменным издержкам относятся затраты на сырье, электроэнергию, оплату руда наемных работников, расходы на вспомогательные материалы и т. п. В отличие от постоянных издержек, величина которых не зависит от изменения объема выпуска в краткосрочном периоде, переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции. При нулевой выработке переменные издержки также равны нулю, потому что для того, чтобы ничего не производить, ничего и не требуется, поэтому кривая переменных издержек выходит из начала координат. На начальных стадиях производства переменные издержки растут более быстрыми темпами, чем рост выпуска продукции. По мере достижения оптимальных объемов выпуска (в точке Q1) темпы роста переменных издержек снижаются (рисунок 2). Однако дальнейшее расширение производства приводит к ускорению роста переменных издержек. На величину переменных издержек могут оказывать влияние и цены переменных ресурсов.  Общие издержки (ТС - total cost) - совокупность постоянных и переменных издержек фирмы (ТС = FC + VC). Графически общие издержки изображаются в результате суммирования кривых постоянных и переменных издержек (рисунок 3).  Предельные издержки (МС - marginal cost) - это приращение общих издержек на производство дополнительной единицы продукции. Категория предельных издержек имеет стратегическое значение, поскольку позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единицы продукции или сэкономить их в случае сокращения производства на эту единицу. Иначе говоря, предельные издержки - это та величина, которую фирма может непосредственно контролировать (рисунок 4). Следовательно, математически предельные издержки можно записать так: MC = TC/ Q Средние постоянные издержки (AFC) представляют собой постоянные издержки, приходящиеся на единицу продукции. Они определяются путем деления постоянных издержек на количество выпускаемой продукции: AFC = FC/Q. По мере увеличения объема выпуска средние постоянные затраты будут уменьшаться. Средние переменные издержки (AVC) представляют собой переменные издержки, приходящиеся на единицу продукции, и получаются путем деления переменных затрат на объем выпускаемой продукции: AVC = VC/Q. Средние общие издержки (ATC) показывают общие издержки на единицу продукции и определяются по формуле: ATC = TC/Q. Поскольку общие затраты можно представить как сумму постоянных и переменных затрат (TC = FC + VC), величина средних общих издержек определяется как сумма средних постоянных и средних переменных затрат: ATC = TC/Q = FC + VC/Q = AFC + AVC . В неоклассической экономической теории под производством понимается процесс использования производственных ресурсов (труда, капитала, земли, информации и предпринимательской способности) для выпуска товаров и предоставления услуг. Под технологией понимается способ применения ресурсов, обусловленный уровнем развития науки, техники и практических знаний организаторов производства. Зависимость между количеством применяемых ресурсов и выходом продукции называется производственной функцией. Q = f (L,K), где Q – объем выпускаемой продукции; f – характер зависимости, определяемый технологией и организацией производства; L, K – виды применяемых ресурсов Производственные функции обладают следующими свойствами: 1) ресурсы (факторы производства) характеризуются определенной взаимодополняемостью и взаимозаменяемостью; 2) существует предел роста объема выпуска, который может быть достигнут путем увеличения использования одного ресурса при условии, что величина другого используемого ресурса остается неизменной. Это свойство производственной функции получило название закона изменяющейся (в конечном счете – убывающей) отдачи переменного фактора производства. 3) изменение в применении факторов производства легче осуществить в течение продолжительного времени, чем за короткий период. Изокванта – это кривая, все точки которой представляют сочетания факторов производства, обеспечивающее равный объем выпуска продукции. Карта изоквант – это ряд изоквант, показывающих возможные объемы выпуска продукции при любых сочетаниях факторов производства. Угол наклона изокванты характеризует сравнительную производительность факторов и называется предельной нормой технологического замещения MRТS (англ. - marginal rate of tehnological substitution). Предельная норма технологического замещения показывает, какое количество одного ресурса (капитала) может быть заменено использованием дополнительной единицы другого ресурса (труда) без изменения объема выпуска продукции.  Изокоста представляет собой аналог линии бюджетных ограничений потребителя. Если принять процент r за цену капитала и заработную плату w как цену ресурса труд, общие издержки на производство составят: C = wL + rK |