Шандр А.И Рынок денег и денежная политика 27.06.2020. Рынок денег и денежная политика

Скачать 1.47 Mb. Скачать 1.47 Mb.

|

|

Министерство науки и высшего образования Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ СИСТЕМ УПРАВЛЕНИЯ И РАДИОЭЛЕКТРОНИКИ (ТУСУР) Кафедра менеджмента (Менеджмент) РЫНОК ДЕНЕГ И ДЕНЕЖНАЯ ПОЛИТИКА Курсовая работа по макроэкономике вариант №21

Министерство науки и высшего образования Российской Федерации Федеральное государственное бюджетное образовательное учреждение высшего образования ТОМСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ СИСТЕМ УПРАВЛЕНИЯ И РАДИОЭЛЕКТРОНИКИ (ТУСУР) Кафедра Экономики УТВЕРЖДАЮ Заведующий кафедрой экономики канд. экон. наук, _______ В.Ю.Цибульникова «___»__________2020 г. ЗАДАНИЕ

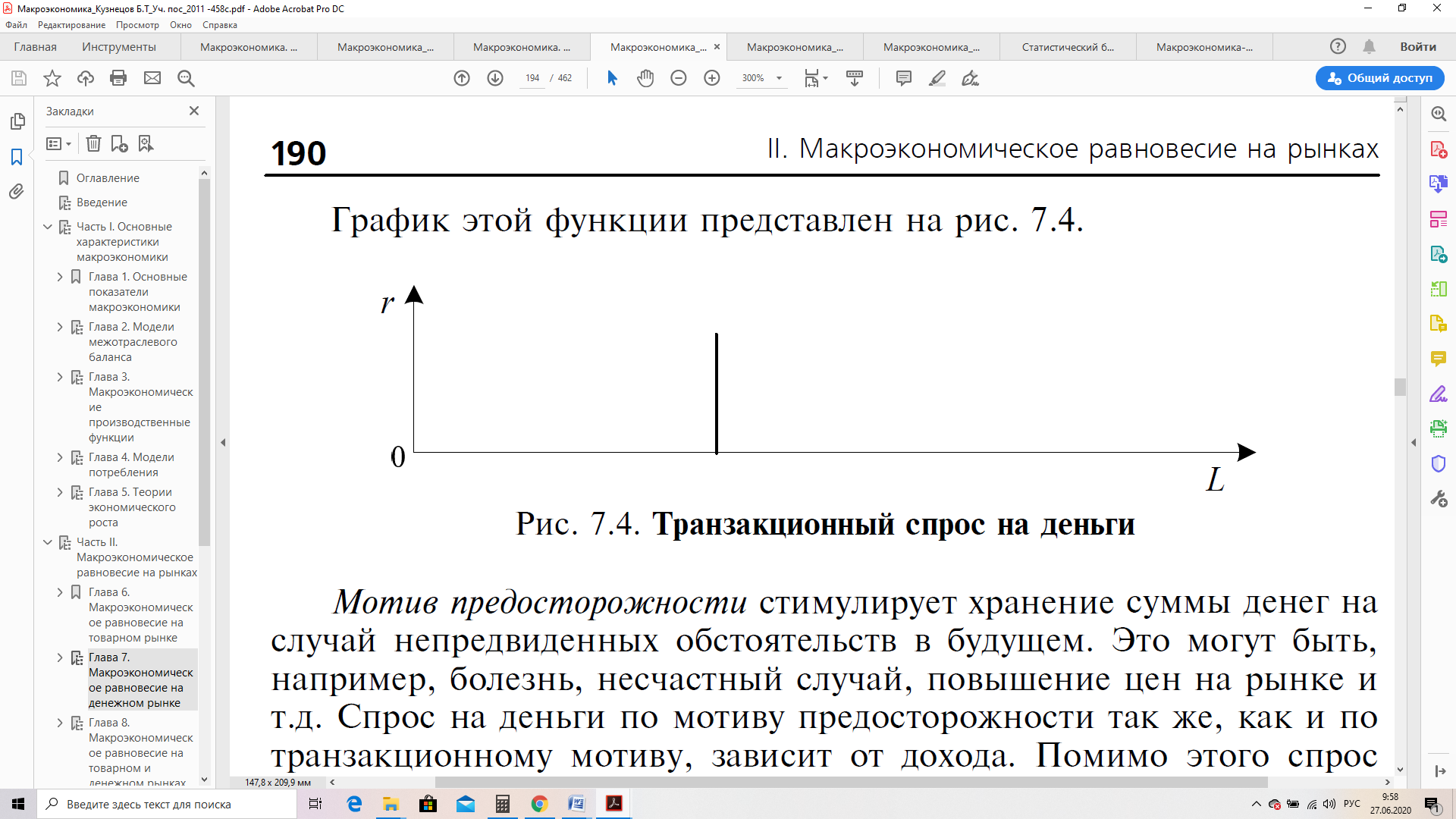

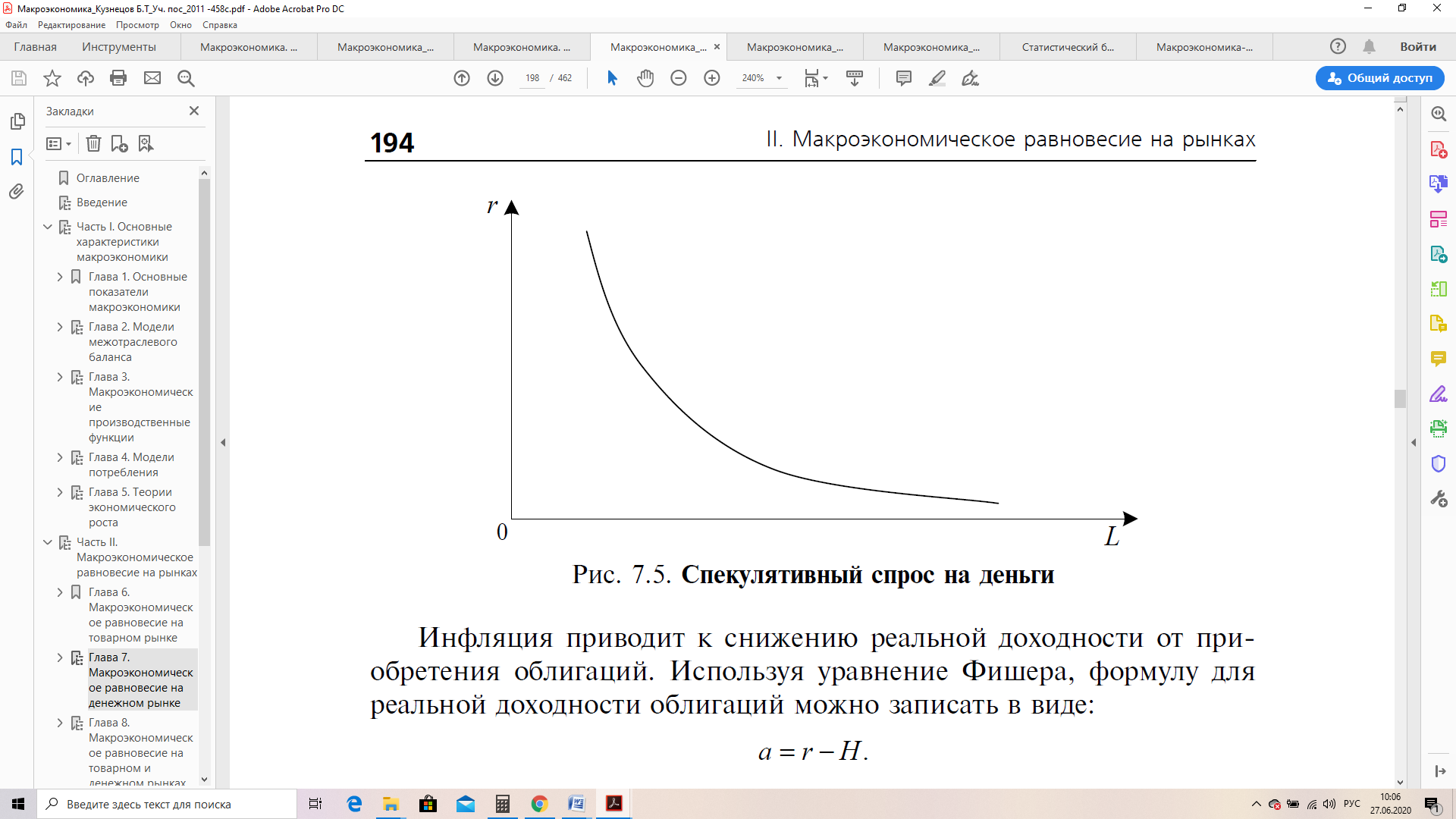

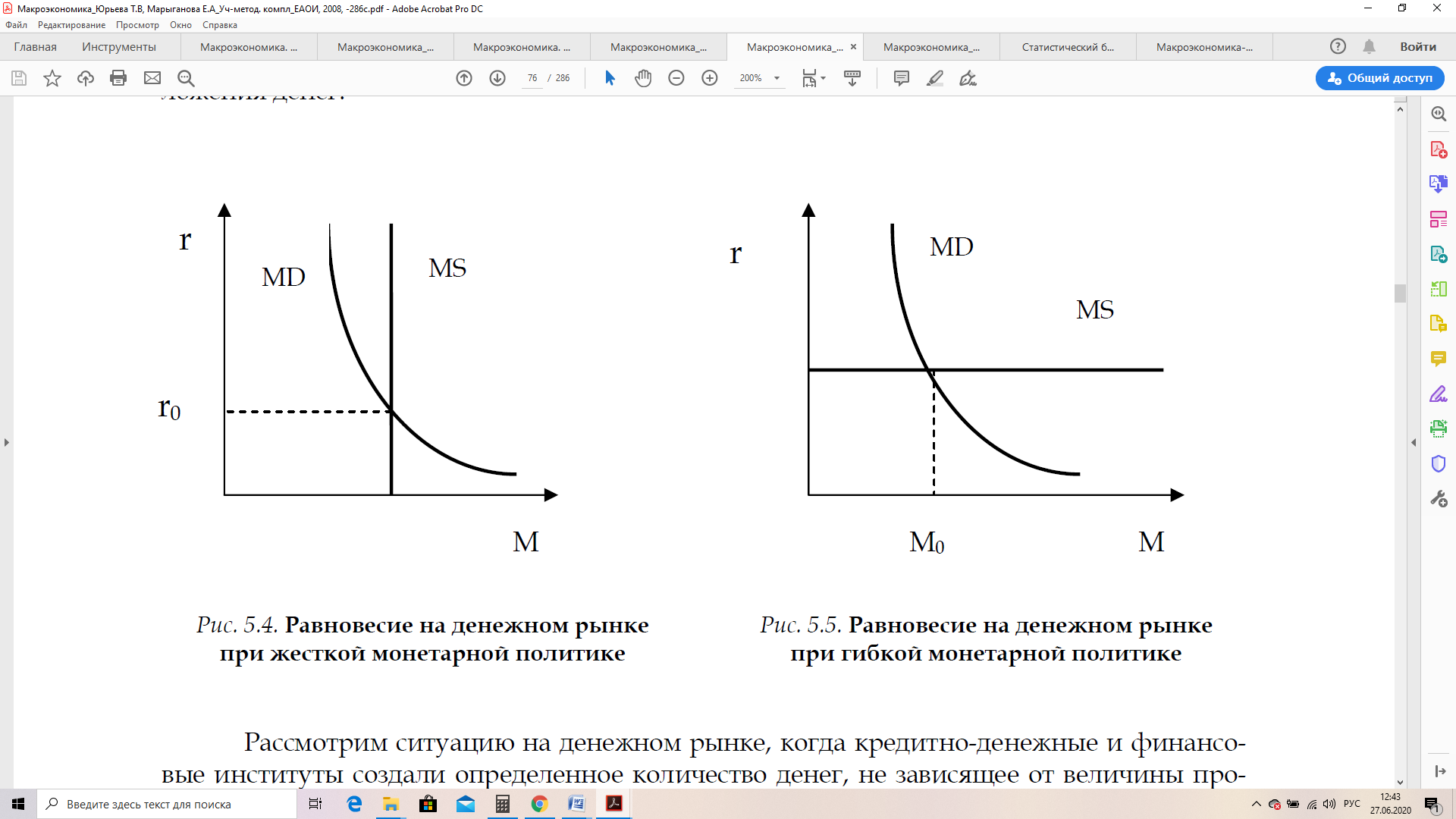

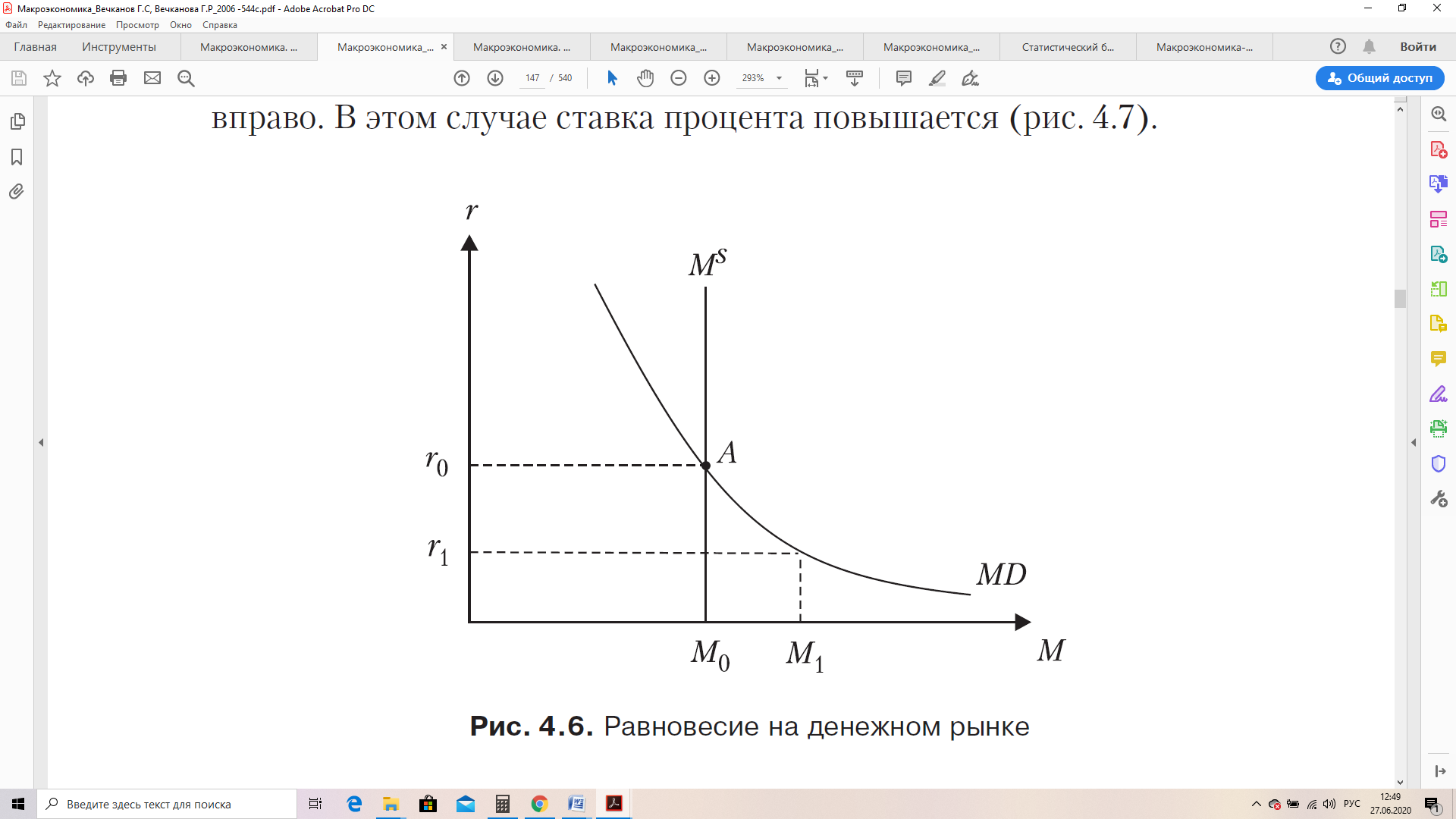

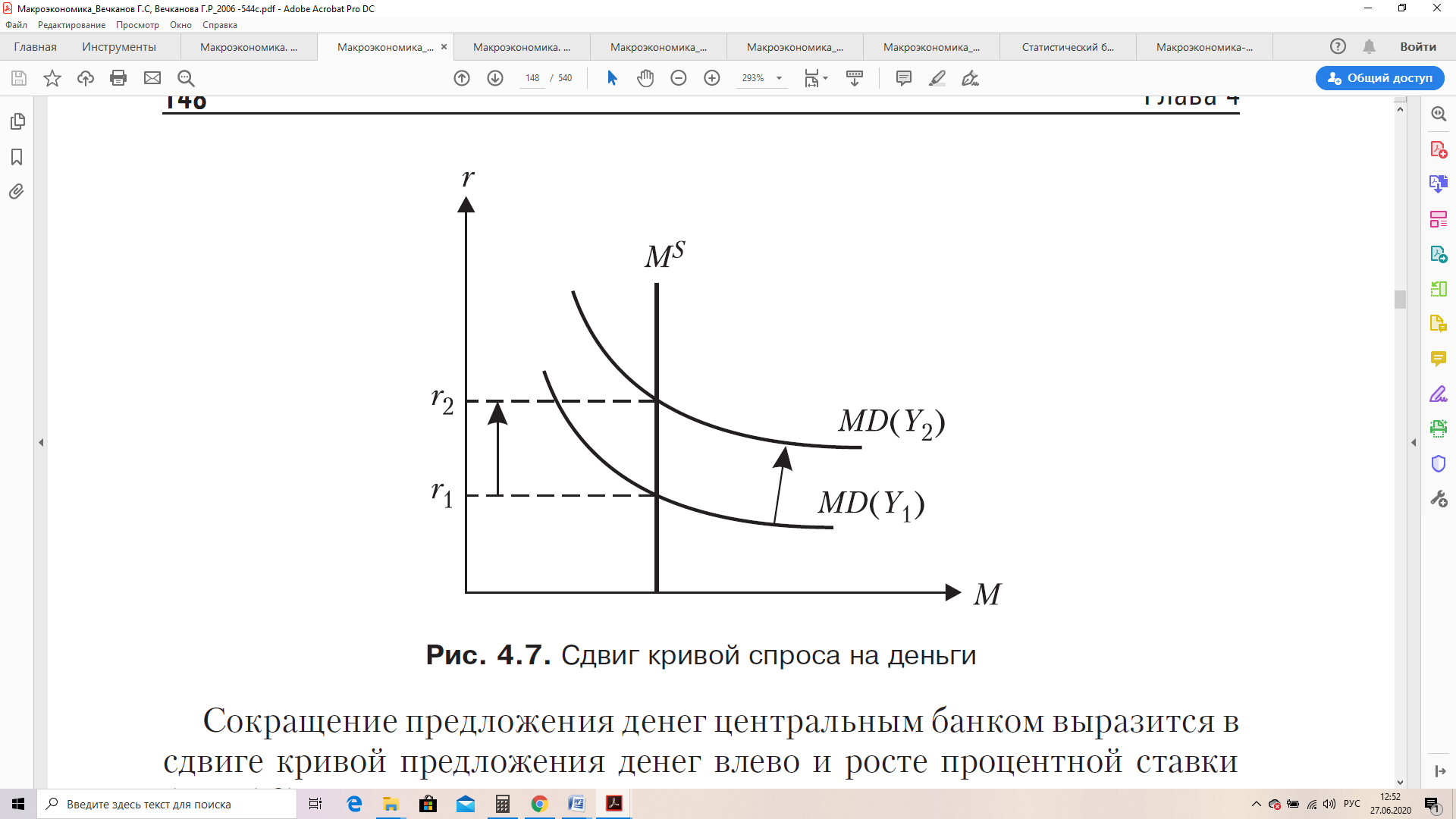

СодержаниеСодержание 2 1 Введение 5 2 Деньги: понятие, функции, денежные агрегаты 6 3. Спрос на деньги, предложение денег, равновесие на денежном рынке 10 3.1. Классическая теория спроса на деньги 10 3.2. Кейнсианская теория спроса на деньги 12 3.3. Монетаристская теория спроса на деньги 15 3.4 Предложения денег и факторы, его определяющие 16 3.5 Равновесие на денежном рынке 19 4 Анализ состава денежной массы в России 24 Денежная масса — совокупность денег, обращающихся в экономике страны в определенный период времени, как наличных, так и безналичных, находящихся на текущих и сберегательных счетах. Иными словами — это общее количество денег в обращении в определенный период времени. Таким образом, в совокупную денежную массу включаются безналичные и наличные деньги. 24 В наличную денежную массу входят: 24 разменная монета; 24 бумажные деньги (казначейские билеты, ассигнации); 24 кредитные средства (чеки, векселя). 24 Безналичную денежную массу учитывают: 24 на дебетовых и кредитных пластиковых картах; 24 на вкладах и депозитах; 24 на расчетных, текущих счетах; 24 в электронных деньгах. 24 Государства, демонстрирующие благоприятное экономическое положение, обладают преимущественно безналичными денежными потоками. Объем наличных, имеющихся в обращении граждан и других участников национального рынка, составляет не более 5% от общего объема денежной массы. На территории государств с банковской системой низкой степени надежности, недостаточно развитыми рыночными отношениями, соотношение безналичной и наличной денежной массы кардинально отличается. Чем больше наличности на руках, тем ниже уровень рыночной экономики. В таблице 4.1 приведены данные о доли наличных денег в общей денежной массе в России с 2009 года. 24 Таблица 4.1 - Динамика доли наличных денег в общей денежной массе 25 Несмотря на то, что структура денежного объема изменилась за последние годы, а показатель наличных непрерывно снижался и уменьшился на 10%, теневая экономика в РФ процветает, так как уровень наличных средств еще недостаточно мал. Нежелание населения размещать свободный капитал на банковских счетах говорит о его недоверии к банковской структуре в частности, и к кредитно-финансовой политике государства в целом. 25 В таблицах 4.2 и 4.3 приведена динамика денежной массы и отдельных денежных агрегатов М0, M1, М2 по данным Банка России (ЦБ РФ). 25 26 Таблица 4.3 – Динамика денежных агрегатов М0, M1, М2 на начало 2011 - 2020 гг., начало 2 кв. 2020 года по данным Банка России (ЦБ РФ) 27 К инструментам регулирования денежной массы относятся следующие: 28 5 Заключение 30 Список использованных источников 31 Приложение А 32 Приложение Б 33 1 ВведениеДенежный рынок является одним из важнейших элементов денежно-кредитной политики и играет ведущую роль в социально-экономическом развитии любого государства. Как и всякий рынок (товаров, капитала, труда), денежный рынок функционирует и развивается по своим законам. Однако особенность денежного рынка заключается в особой роли государства в денежных отношениях, которая проявляется в углубленном и гибком контроле за рыночным равновесием на данном рынке. Через всевозможные инструменты государство проводит гибкую политику по обеспечению оптимально соотношения спроса и предложения денежных ресурсов, обеспечивая рыночное равновесие. Целью настоящей работы является изучение теоретических основ формирования и регулирования отношений на денежном рынке. В работе рассмотрены различные подходы к определению денежного рынка и соответствующих ему отношений. Под рынком денег в макроэкономике понимается совокупность отношений между банковской системой, создающей платежные средства, и теми, кто предъявляет спрос на них. Понятие рынка денег шире, например, понятия рынка кредита. Другими словами деньги – это вид финансовых активов, который может быть использован для сделок. В конечном итоге это то, что общество признает деньгами. Деньги – краткое название сложного агрегата «денежная масса», состоящего из субагрегатов (чистые деньги, почти деньги и прочие ликвидные активы). Эти субагрегаты отличаются степенью ликвидности и отличаются по выполнению ими различных функций. 2 Деньги: понятие, функции, денежные агрегатыИзвестно, что деньги возникли в результате развития производства и обмена товаров и в свою очередь серьезно способствовали хозяйственному и общественному прогрессу. Сами они тоже являются продуктом длительной и сложной эволюции. В экономической литературе имеется несколько определений понятия денег: вид финансовых активов, который может быть использован для сделок; особый товар, выполняющий роль всеобщего эквивалента при обмене благ; важная макроэкономическая категория, посредством которой осуществляется анализ инфляционных процессов, циклических колебаний, механизма достижения равновесного состояния в экономике, согласованности функционирования товарного и денежного рынков; специфический вид имущества, не приносящий дохода при стабильном уровне цен. [1, с. 131] Большинство из этих определений исходят из того, что деньги – это особый товар, выделившийся из мира товаров в ходе развития обмена, и выполняющий специфические функции в экономике. В отличие от полноценных денег, в качестве которых применялись различные виды товаров а затем монеты из драгоценных металлов, современные деньги представляют условную номинальную стоимость, на порядок превышающую затраты на их изготовление и носят название неполноценных денег. Также сегодняшние деньги отличаются и от неполноценных денег, которые в недалеком прошлом были обеспечены золотом, представляли его в хозяйственном обороте и свободно обменивались по гарантированной стоимости на золотые монеты или слитки. В этом смысле современные деньги неразменны ни на какие «истинные деньги». [2, с. 88 ] Наиболее характерная черта денег – их высокая ликвидность, способность быстро и с минимальными издержками обмениваться на другие виды активов. Функции, которые деньги выполняют в экономике, весьма многообразны, основными из них денег считаются следующие: мера стоимости – служат для соизмерения и сравнения стоимостей товаров, выражая их в виде цен; средство обращения или всеобщее обменное средство – выступают посредниками в обмене; средство сбережения и накопления (сохранения стоимости) – обеспечивают покупательную способность в будущем. К. Маркс, кроме выше названных функций, выделял еще две: средство платежа – используются для возврата кредитов; мировые деньги – используются для обслуживания мирового рынка. Многие современные авторы ограничивают функции денег первыми тремя, считая, что в современных условиях в результате чрезвычайного расширения безналичных расчетов функции средства обращения и средства платежа сливаются в одну. Для устойчивой экономики очень важно контролировать количество денег и обладать эффективными инструментами для регулирования денежной массы. Денежная масса – это совокупность наличных и безналичных платежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, институциональным собственникам и государству. [3, с. 72] Перепады в обороте денег могут привести к изменениям в производстве, в стоимости товаров, в уровне занятости населения и в других значимых показателях. Контроль государства за количеством денег в стране осуществляется центральным банком. Поскольку контроль за количеством денег важен для экономической стабильности, то возникает потребность в измерении денежной массы. Существуют разные подходы к определению необходимой в обращении денежной массы. Но все они используют денежные агрегаты. Денежный агрегат – это группировка банковских счетов по степени быстроты превращения средств на этих счетах в наличные деньги. Чем быстрее средства на этих счетах можно перевести в наличную форму, тем ликвиднее считается данный агрегат. [4, с. 175] Для измерения денежной массы используются денежные агрегаты – М0, M1, M2, М3, МL, соответствующие степеням ликвидности ее компонентов, в порядке убывания их ликвидности: М0 – наличные деньги в обращении; M1 – это М0 плюс депозиты населения в сбербанках до востребования, депозиты населения и предприятий в коммерческих банках до востребования, средства населения и предприятий на расчетных и текущих счетах; М2 – это M1 плюс срочные вклады в сбербанках; МЗ – это М2 плюс депозитные сертификаты банков, облигации государственного займа. МL – МЗ плюс казначейские сберегательные облигации, краткосрочные государственные обязательства, коммерческие бумаги и пр. Чаще других в макроэкономическом анализе используются агрегаты M1 и М2. Динамика денежных агрегатов обусловлена рядом причин, включая движения процентной ставки. Например, при повышении процентной ставки агрегаты М2 и МЗ могут опережать M1, так как их компоненты приносят доход в форме процента. На денежном рынке процентная ставка выступает как альтернативная стоимость денег и характеризует упущенный доход, связанный с хранением сбережений в денежной форме. Цена денег формируется в результате спроса и предложения денег [1, с. 134]. 3. Спрос на деньги, предложение денег, равновесие на денежном рынкеКак и любой другой рынок, денежный рынок, предполагает наличие объекта продаж, цены, спроса и предложения, объектом продаж выступают сами денежные средства, а ценой является банковский процент. Денежный рынок представляет собой систему отношений между банковской системой, создающей деньги, и субъектами экономики, предъявляющими на них спрос. Нужно отметить, что деньги – это особый товар, который обменивается на другие ликвидные активы по альтернативной стоимости, выраженной в ставке процента. Спрос на деньги – это совокупность денег, которую хотят иметь в своем распоряжении хозяйствующие субъекты. Это спрос на денежные запасы в виде наличности, а не в виде других ликвидных активов: акций, облигаций и др. Спрос на деньги связан с функциями денег как средства обращения и как средства сбережения. [3, 73] Существует несколько подходов к определению величины спроса на деньги. Рассмотрим основные теоретические модели спроса на деньги: классическую количественную теорию спроса на деньги; кейнсианскую теорию спроса на деньги и монетаристскую теорию спроса на деньги. 3.1. Классическая теория спроса на деньгиКлассическая количественная теория денег возникла в XVIII веке, значительный вклад в развитие данной теории внесли экономисты Кембриджского университета. Широко известна формула классической кембриджской школы:  Где М – количество денег в экономике (руб.); k – коэффициент пропорциональности, являющийся временным интервалом, в течение которого происходит полный оборот всех находящихся в экономике денег (год); Y – объем выпуска а натуральном исчислении (выпуск/год); Р – уровень цен (руб./выпуск). Часто данную формулу записывают в виде уравнения обмена американского экономиста, представителя неоклассической школы Ирвинга Фишера:  где V=1/k – частота, показывающая количество полных оборотов всех находящихся в экономике денег в году (1/год), также эту величину называют скоростью обращения денег. Скорость обращения денег изменяется медленно. Поэтому, как видно из формулы, изменение номинальной массы денег будет связано либо с изменением цены Р, либо с изменение выпуска Y. Годовой выпуск обычно изменяется на несколько процентов в год. При неизменной цене на ту же сумму должно измениться количество денег в экономике М. При неизменном выпуске значительное увеличение денег в экономике приведет к увеличению цены, т.е. будет иметь место инфляция. Справедливо и обратное – изменение цены приведет к необходимости изменения денег в экономике. Таким образов, количество денег в обращении влияет только на уровень цен и на то, что скорость обращения денег и объем произведенных товаров и услуг стремятся к естественному уровню, присущему каждому из них, т.е. являются постоянными. В данной теории рассматривается потребность в деньгах только для осуществления текущих платежей между моментами получения дохода, для совершения текущих сделок, например, покупки товаров, оплаты за жилищно-коммунальные услуги и т.п. Величина этого спроса зависит от объема номинального ВВП. Владение деньгами, как абсолютно ликвидным активом, связано с определенными издержками, так как при этом не используется возможность получения дохода по ценным бумагам и срочным депозитам. Повышение уровня цен, т.е. инфляция, по-разному влияет на доходность различных активов. Все это приводит к снижению спроса на реальные денежные запасы. [4, 182] 3.2. Кейнсианская теория спроса на деньгиКейнсианская теория спроса на деньги выделяет три мотива, порождающие спрос на деньги: трансакционный мотив, мотив предосторожности, спекулятивный мотив. Трансакционный мотив (спрос на деньги для сделок) – спрос для осуществления запланированных покупок и платежей. Мотив предосторожности – это желание хранить наличные деньги для непредвиденных обстоятельств (болезнь, несчастные случаи, колебания цен на рынке, возможность совершить очень выгодную покупку и т. д.). В сущности, этот мотив является разновидностью трансакционного спроса – деньги нужны для сделок. Мотив предосторожности противоречив: с одной стороны, индивид может потерять возможность иметь выгоду от совершения сделок, если он не сможет быстро получить наличные деньги, а с другой – чем больше он хранит денег на случай непредвиденных обстоятельств, тем больший процент он теряет, не вкладывая деньги в ценные бумаги, приносящие процент. Кейнс считал, что трансакционный спрос на деньги зависит только от уровня дохода и не зависит от процентной ставки. Спрос на деньги для сделок определяется общим денежным доходом общества и изменяется прямо пропорционально номинальному национальному доходу, а частота денежных поступлений – скорости обращения денег. Чем выше уровень дохода, тем выше спрос на деньги. Эта модель основана на положениях о том, что в экономике имеет место неполная занятость и цены на товары и заработная плата не изменяются во времени. Это связано с тем, что экономика находится в состоянии депрессии. Поэтому мощности загружены не полностью, много свободной рабочей силы (безработица). В ответ на увеличение совокупного спроса за счет привлечения свободных ресурсов увеличивается реальный ВВП без повышения уровня цен, так как вовлечение в производство незанятой рабочей силы не сопровождается требованиями о повышении заработной платы. Инвесторы в таких условиях также не будут требовать повышения доходности (повышенных процентных ставок, или платы за капитал). На рисунке 3.1 приведен график функции транзакционного спроса на деньги в системе координат r – процентная ставка, L – спрос.  Рисунок 3.1 – Транзакционный спрос на деньги Спекулятивный мотив (спрос на деньги как на имущество) – часть общего спроса на деньги определяется желанием людей сохранить свое имущество или накопить его. Спекулятивный мотив зависит от ставки процента: чем выше процент, тем больше вложения в ценные бумаги и ниже спекулятивный спрос на ликвидность. Этот вид спроса на деньги связан с их функцией сохранения богатства, а не с функцией средства платежа. Следовательно, данный мотив хранения денег исходит из желания избежать потерь капитала, вызываемых хранением активов в виде облигаций в периоды ожидаемого роста нормы ссудного процента. Поэтому спрос на деньги как имущество, обратно пропорционален доходности ценных бумаг. При повышении доходности, или процентной ставки, спрос на деньги понижается, и наоборот. Поскольку решения экономических субъектов определяются пропорциями между фактическими и ожидаемыми на рынке ставками, Кейнс предположил, что существуют минимальные и максимальные процентные ставки. Поэтому кейнсианская функция спекулятивного спроса на деньги может быть представлена в следующем виде:  где rmax – максимальная процентная ставка, при которой спекулятивный спрос на деньги отсутствует; r – текущая ставка процента; lr – коэффициент, характеризующий предпочтения экономических субъектов по процентной ставке. [1, с. 140] График для спекулятивного спроса на деньги имеет вид, показанный на рисунке 3.2.  Рисунок 3.2 – Спекулятивный спрос на деньги Спекулятивный спрос на деньги тем выше, чем меньше возможности использовать для сохранения ценности иные финансовые активы. При развитом финансовом рынке и наличии на нем краткосрочных, приносящих процентный доход активов спекулятивный спрос на деньги минимален. Мотив предосторожности стимулирует хранение суммы денег на случай непредвиденных обстоятельств в будущем. Это могут быть, например, болезнь, несчастный случай, повышение цен на рынке и т.д. Спрос на деньги по мотиву предосторожности так же, как и по транзакционному мотиву, зависит от дохода, а также от величины упущенной выгоды, чем больше субъект хранит денег на случай непредвиденных обстоятельств, тем больший процент он теряет, не вкладывая деньги в ценные бумаги, приносящие процент. 3.3. Монетаристская теория спроса на деньгиМонетаризм – экономическое направление, выдвигающее деньги, находящиеся в обращении, в качестве определяющего фактора в макроэкономической теории, политике и практике. Основоположником этой теории считают американского экономиста М. Фридмена. Монетаристы восприняли идею Д. М. Кейнса о том, что экономические субъекты держат часть активов в денежной форме с целью сохранения своего имущества, но отвергли идею спекулятивного мотива, определяющего спрос на деньги как на объект имущества. Они считали, что наличие на рынке множества активов, приносящих доход, является причиной отказа от хранения денег с целью спекуляции на ценных бумагах. Спрос на деньги объясняется в рамках теории оптимизации имущества экономических субъектов, которые формируют оптимальный портфель из активов, доходность которых является случайной величиной с разной степенью риска потери этой доходности. Чем больше ожидаемая доходность, тем больше риск ее снижения. С точки зрения современных монетаристов, спрос на деньги – функция следующих параметров:  где rа– предполагаемый реальный доход на акции; rо – предполагаемый реальный доход облигации; πе – ожидаемая инфляция; W– совокупное богатство. Монетаристы, основываясь на своих представлениях о спросе на деньги, считают, что денежно-кредитная политика имеет решающее значение в развитии экономики, что рынок влияет на изменение денежной массы в краткосрочном и долгосрочном плане. В краткосрочном плане нарастание денежной массы вызывает снижение процентной ставки, расширение спроса и снижение безработицы. В долгосрочном плане увеличение денежной массы инициирует инвестиции, что приводит к увеличению доходов и к повышению процентной ставки. Согласно «денежному правилу», сформулированному М. Фридменом, контролируемый прирост денежной массы в обращении в пределах 3-5% в год, вызывает деловую активность в экономике. Неконтролируемое увеличения же денежного предложения свыше 3-5% в год приводит к раскручиванию инфляции, а если темп вливаний в экономику будет ниже 3-5% годовых, то темп прироста валового национального продукта будет падать. Это означает, что денежную массу следует наращивать с постоянным темпом независимо от динамики и циклических колебаний конъюнктуры рынка. Можно ограничивать рост денежной массы постоянным темпом, но не сокращать эту массу. [5] 3.4 Предложения денег и факторы, его определяющиеПредложение денег (MS) – количество денег, находящихся в обращении за пределами банковской системы. Предложение денег во всех странах регулируется центральным и коммерческими банками. Предложение денег (MS) включает в себя наличные деньги и депозиты:  где MS – предложение денег; С – наличные деньги; D – депозиты до востребования. Коммерческие банки обладают способностью «создавать деньги» – увеличивать денежную массу. Часть своих депозитов они хранят в центральном банке в виде обязательных резервов (для выполнения своих обязательств перед клиентами, чтобы иметь возможность погасить задолженности без особого труда в случае обращения вкладчиков в критических ситуациях). Доля обязательного резерва устанавливается законодательно и составляет 3,5% по привлеченным средствам юридических лиц в рублях и привлеченным средствам юридических и физических лиц в валюте. Фактические резервы за вычетом обязательных резервов образуют избыточные резервы (свободные ресурсы), которые банки используют для предоставления ссуд, тем самым увеличивая предложение денег, этот процесс получил название кредитной мультипликации. [6, с. 138] Коэффициент, характеризующий зависимость между увеличением денежного предложения и величиной банковского вклада, дающего импульс для создания кредитных денег, получил название банковского мультипликатора (md). Он рассчитывается по формуле:  где rd – норма обязательного резервирования (коэффициент, показывающий какую долю своих депозитов коммерческие банки должны хранить в виде резервов в ЦБ). Помимо предложения денег MS в теории используется другое понятие – денежная база, или деньги повышенной эффективности. Денежная база рассчитывается по формуле:  где B – денежная база; С – наличные деньги; R – резервы. Инструменты, с помощью которых государство может управлять денежной массой через банки, рассмотрены в 3 разделе данной работы. Так как Центральный банк определяет норму резерва, он влияет на объем денежной базы, от него зависит объем наличности в стране и сумма резервов. Дополнительное предложение денег (MS), которое возникает в результате появления нового депозита, равно:  где D – первоначальный вклад. Более общая модель предложения денег включает и такую переменную, как денежный мультипликатор. Денежный мультипликатор – это отношение прироста предложения денег к приросту денежной базы, он показывает, насколько увеличится количество денег в обращении, если денежная база возрастает на единицу. Денежный мультипликатор учитывающий зависимость предложения денег от трех переменных: денежной базы (В) – наличности (С) вне банковской системы, а также резервов (R) коммерческих банков, хранящихся в центральном банке (C + R); нормы резервирования депозитов rd = R/D; коэффициента депонирования денег cr=C/D, отражающего предпочтения населения в распределении денежной массы между наличными деньгами и депозитами. Денежный мультипликатор рассчитывается как отношение предложения денег к денежной базе:  где cd=C/D – коэффициент депонирования денег. Из последней формулы следует выражение:  Т.е. прирост денежной базы на одну единицу вызывает прирост предложения денег на m денежных единиц, через механизм мультипликатора увеличение денежной базы многократно увеличивает предложение денег в экономике. Процесс денежной мультипликации еще называют процессом создания денег банковской системой. 3.5 Равновесие на денежном рынкеРавновесие на денежном рынке – ситуация, когда количество предлагаемых денежных средств и количество денег, которое хотят иметь на руках население и предприниматели, равны. Равновесие на денежном рынке есть результат взаимодействия спроса и предложения денег. Кривая спроса на деньги отражает взаимосвязи между общим количеством денег, которое население и фирмы хотят иметь на руках в данный момент, и процентной ставкой по обычным неденежным активам. Кривая предложения денег отражает зависимость предложения денег от процентной ставки. В зависимости от целей кредитно-денежной политики Центральный банк может удерживать денежную массу на определенном уровне, осуществляя жесткую монетарную политику, поддерживая предложение денег на фиксированном уровне независимо от изменения процентной ставки, кривая предложения будет иметь вертикальную линию (рисунок 3.3). Такая политика обычно проводится в условиях инфляции. [3, с. 76]  Рисунок 3.3 – Равновесие на денежном рынке при жесткой монетарной политике Гибкая монетарная политика центрального банка рассчитана на удержание определенного уровня процентной ставки. Кривая предложения денег в данном случае будет представлена горизонтальной линией на уровне заданного значения процентной ставки (рисунок 3.4). Рисунок 3.4 – Равновесие на денежном рынке при гибкой монетарной политике Положительный наклон кривой предложения денег будет соответствовать промежуточному варианту. На рисунке 3.5 равновесие на денежном рынке показано точкой пересечения кривых спроса и предложения. При увеличении ставки процента до r0 возрастает доходность облигаций и уменьшается потребность в деньгах. В такой ситуации экономические субъекты будут покупать облигации, что вызовет увеличение спроса и рыночной цены облигаций, доход же от продаж уменьшиться. В результате этих сделок произойдет перемещение денежных средств, и постепенно равновесие на денежном рынке восстановится.  Рисунок 3.5 – Равновесие на денежном рынке При изменении увеличении уровня дохода спрос на деньги повышается, и тогда происходит сдвиг кривой спроса на деньги вправо. В этом случае ставка процента повышается (рисунок 3.6).  Рисунок 3.6 – Сдвиг кривой спроса на деньги Увеличение предложения денег центральным банком выразится в сдвиге кривой предложения денег вправо и снижении процентной ставки (рисунок 2.7).  Рисунок 3.7 – Сдвиг кривой предложения денег Равновесие на денежном рынке обеспечивают установлением равновесных значений различных процентных ставок и нормативов на рынках банковского кредита, депозитов и денег, к которым относятся: ссудный процент, процент по кредиту, учетная ставка, ставка рефинансирования, ставка межбанковского кредита, процент по облигациям, норма минимального резервного покрытия, норма избыточных резервов. 4 Анализ состава денежной массы в РоссииВ наличную денежную массу входят:разменная монета;бумажные деньги (казначейские билеты, ассигнации);кредитные средства (чеки, векселя).Безналичную денежную массу учитывают:на дебетовых и кредитных пластиковых картах;на вкладах и депозитах;на расчетных, текущих счетах;в электронных деньгах.Таблица 4.1 - Динамика доли наличных денег в общей денежной массе

Несмотря на то, что структура денежного объема изменилась за последние годы, а показатель наличных непрерывно снижался и уменьшился на 10%, теневая экономика в РФ процветает, так как уровень наличных средств еще недостаточно мал. Нежелание населения размещать свободный капитал на банковских счетах говорит о его недоверии к банковской структуре в частности, и к кредитно-финансовой политике государства в целом. В структуре денежной массы можно выделяют активную часть, которая формируется реальными денежными средствами, непосредственно участвующими в хозяйственном обороте, и пассивную, формируемую денежными средствами на счетах, которые потенциально могут быть расчетными средствами. При этом не все компоненты пассивной части можно использовать как расчетное средство. В таблицах 4.2 и 4.3 приведена динамика денежной массы и отдельных денежных агрегатов М0, M1, М2 по данным Банка России (ЦБ РФ).Таблица 4.2 – Динамика денежной массы (М2) на начало 2008 - 2020 гг., начало 2 кв. 2020 года по данным Банка России (ЦБ РФ)

Таблица 4.3 – Динамика денежных агрегатов М0, M1, М2 на начало 2011 - 2020 гг., начало 2 кв. 2020 года по данным Банка России (ЦБ РФ)

Из приведенной статистики Центробанка РФ видно, что по состоянию конец 2019 года агрегат М2 составил 51660,3 млрд руб., что выше значения в начале года на 4 551 млрд руб. или 9,7%. В первом квартале 2020 года денежная масса увеличилась на 666,7 млрд. руб. или на 1,3% к началу года. Исходя из динамики прироста наличных средств вне банковской системы за 2019 год можно сделать вывод, что их стало больше на 3,42% (319,4 млрд руб) . На конец первого квартала 2020 года объем наличных (М0) составил 10 241 млрд рублей, т.е. увеличился на приблизительно на 6% (в денежном выражении – на 582,6 млрд руб.). Из данных, приведенных в приложении А, видим, что банковские депозиты населения на начало 2019 года составляли 5 700,5+ 17 185,6= 22 886,1 млрд рублей и также за год показали прирост в размере 10,4% и составили 6 870,2+18 397,8= 25 268 млрд рублей на начало 2020 года. [7] На 1 мая текущего года (приложение Б) объем средств на таких депозитах вырос незначительно – на 0,45% и составил 25 382,2 млрд рублей. [8] На законодательном уровне регулирование денежной массы (безналичной и наличной) осуществляется Центральным банком РФ. Существуют следующие направления политики контроля за денежной массой: проведение эффективной денежно-кредитной политики; управление государственным долгом; реализация налоговой политики; формирование финансового рынка; контроль за денежной массой в ходе проведения монетарной политики. К инструментам регулирования денежной массы относятся следующие:операции на открытом рынке, как основной инструмент регулирования. Применяется через влияние на объем ресурсов коммерческих банков путем купли-продажи казначейских векселей, государственных облигаций и других ценных бумаг с совершением обратной сделки через определенное время. Покупая такие ценные бумаги, коммерческие банки снижают объем средств, которые могут быть направлены ими на кредитование клиентов, что в итоге приводит к увеличению ссудного процента. При обратной продаже Центральному банку ценных бумаг, банки привлекают себе дополнительные ресурсы. девизные операции, заключающиеся в покупке и продаже Центральным банком иностранной валюты в целях поддержания курса национальной валюты, предотвращения его резких колебаний и противодействия спекулятивным настроениям участников рынка. депозитные операции Банка России, используемые для управления излишней ликвидностью коммерческих банков. Эти операции позволяют ЦБ оперативно привлекать свободные средства банков в депозиты, быстро нейтрализуя их возможное давление на валютный рынок, тем самым не допуская обесценения национальной валюты и роста инфляции. политика учетной ставки (дисконтная политика), заключающаяся в регулирование процента по займам, привлекаемым коммерческими банками у Банка России. Увеличение ставки по учетно-ссудным операциям призвано ограничить темпы роста инфляции путем «сжатия» денежной массы, находящейся в обращении. изменение нормы обязательных резервов, устанавливаемой Центральным банком. Её повышение приводит к тому, что значительная часть банковских средств «блокируется» на счетах ЦБ, соответственно не может быть использована банками для выдачи кредитов. В результате сокращается денежная масса в обращении. 5 ЗаключениеВ работе рассмотрены вопросы спроса и предложения на денежном рынке. Предложение денег во всех странах регулируется центральным и коммерческими банками. Центральный банк регулирует денежную базу, от величины которой зависит денежная масса в стране. Государство при помощи учетной кредитной ставки, нормы обязательных резервов, купли и продажи ценных бумаг на рынке может управлять денежной массой. Отдельное внимание было уделено вопросу равновесия на рынке денег, когда количество предлагаемых денежных средств и количество денег, которое хотят иметь на руках население и предприниматели, равны. Анализ статистических данных, приведенных в 3 разделе, указывает на то, что в денежном объеме всё ещё достаточно большой процент занимают наличные средства (М0), находящиеся вне банковской системы. Несмотря на то, что доля наличных в денежной массе продолжает снижаться, граждане РФ продолжают тратить на покупки много наличных, пренебрегая такими платежными инструментами как пластиковые банковские карты. В то же время, увеличение депозитных средств по сравнению с прошлым годом – положительный показатель, указывающий на успешную денежно-кредитную политику государственного кредитного аппарата. Список использованных источниковВечканов Г.С. Макроэкономика. 2-е изд. – СПб: Питер, 2006. – 544 с. Смирнов Н.Н. Макроэкономика. Часть 1: Учебное пособие. – СПб: Университет ИТМО, 2015. – 142 с. Юрьева Т.В. Экономическая теория: Макроэкономика: Учебно-методический комплекс. – М.: 2008. – 286 с. Кузнецов Б.Т. Макроэкономика: Учебное пособие. М.: 2011. – 458 с. Макроэкономика. Теория и российская практика [Электронный ресурс] – Режим доступа: https://studfile.net/preview/7177726/page:114, (дата обращения 25.06.2020) Киселева Е.А. Макроэкономика. М.: Эксмо, 2007. – 384 с. Статистический бюллетень Банка России №1. Официальный сайт Банка России [Электронный ресурс] // Режим доступа: https://cbr.ru/Collection/Collection/File/26895/Bbs2001r.pdf, (дата обращения 25.06.2020) Статистический бюллетень Банка России №4. Официальный сайт Банка России [Электронный ресурс] // Режим доступа: https://cbr.ru/Collection/Collection/File/27857/Bbs2004_r.pdf, (дата обращения 25.06.2020) Приложение А Приложение Б Томск 2020 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||