|

Логистика. Рынок железнодорожных перевозок Екатеринбурга, УрФО, рф. Основные поставщики, доли на рынке, макропоказатели рынка

Рынок железнодорожных перевозок Екатеринбурга, УрФО, РФ. Основные

поставщики, доли на рынке, макропоказатели рынка.

В России железнодорожный транспорт играет важную роль в обеспечении потребностей страны в перевозках. Составляя основу транспортного ком- плекса Российской Федерации, железнодорожный транспорт имеет большое экономическое, оборон- ное, социальное и политическое значение.

Преимущества железнодорожного транспорта по сравнению с другими видами транспорта состоят в следующем:

• регулярность грузовых и пассажирских перевозок, независящая от климатических условий,времени года и суток;

• высокая пропускная и провозная способность,

исчисляемая десятками миллионов тонн грузов и миллионами пассажиров в год в разных направлениях;

• как правило, более короткий путь движения грузов по сравнению с речным и морским транспортом, сравнительно невысокая себестоимость перевозок грузов и пассажиров;

• более высокая скорость доставки грузов по сравнению с речным транспортом и высокая маневренность в использовании подвижного состава (возможность регулировки вагонного парка, изменения направления грузопотоков и т. п.);

• высокая эффективность при перевозках массовых грузов на большие и средние расстояния, особенно маршрутами;

• безопасность движения.

Недостатком железнодорожного транспорта

по сравнению с другими видами транспорта на сегодня является относительно высокий уровень тарифов на грузовые и пассажирские перевозки.

В настоящее время на железнодорожном транспорте большое внимание уделяется поиску путей привлечения дополнительных объемов перевозок, и решающее значение в этом вопросе придается снижению тарифов, что возможно только при условии сокращения расходов железных дорог, связанных с перевозками. Однако всегда следует помнить, что мероприятия, направленные на сокращение расходов, не принесут ожидаемого эффекта в случае, если они приводят к снижению надежности технических средств и качества перевозки, поскольку в будущем могут повлечь за собой не только дополнительные издержки на восстановление технических средств, но и уменьшение доходов вследствие потери объемов перевозок.

Рост тарифов на перевозку грузов, сокращение государственной поддержки федерального железнодорожного транспорта, масштабное перекрестное субсидирование пассажирских перевозок за счет грузовых явились препятствием для многих предприятий промышленности. Соответственно сократились объемы перевозок по железным дорогам, уменьшились доходы и, как следствие, ухуд- шилось состояние основных фондов предприятий железнодорожного транспорта.

Крупнейшие железнодорожные операторы сократили долю рынка в 2022 году

На рынке оперирования железнодорожным подвижным составом продолжается консолидация. В 2022 году она сосредоточилась в специализированных сегментах. Все больше операторов отказываются от работы сразу со многими видами парка. В частности, коммерческие операторы отказались от тех типов вагонов, которые востребованы в военных перевозках. Привычные логистические цепочки разорвались, и операторам пришлось открывать новые, не настолько удобные. Доля транспортных издержек грузоотправителей, приходящаяся на операторов, резко сократилась на фоне роста тарифов ОАО РЖД, отмечают эксперты.

Доля десяти крупнейших операторов подвижного состава на рынке в 2022 году сократилась на 2,6 п. п., до 52,2%, доля трех крупнейших — на 2 п. п., до 21,7%, следует из рейтинга InfoLine Rail Russia Top.

Наиболее ярким примером стал выкуп тремя крупнейшими операторами нефтеналивного парка цистерн из аренды.

Универсальных операторов стало меньше, поясняет господин Бурмистров: так, входящая в ОАО РЖД Федеральная грузовая компания (ФГК) вышла из нефтеналива и крытых вагонов, Первая грузовая компания (ПГК) Владимира Лисина — из универсальных платформ, хопперов-цементовозов и малокубовых крытых вагонов.

Изменений в топ-10 операторов с прошлого года не произошло. На первом месте по-прежнему ПГК, за ней — ФГК, на третьем месте — «Нефтетранссервис» братьев Аминовых и Алексея Лихтенфельда.

Уральские регионы лидируют на рынке железнодорожных перевозок

Лидерами по объемам отправленных грузов на сети РЖД за 2021 год стали преимущественно Уральские регионы. Информагентство ROLLINGSTOCK Agency (RSA) подготовило информационно-графический материал о рынках грузовых вагонов и железнодорожных перевозок.

В топ-5 лидеров железнодорожных грузоперевозок попали:

Челябинская область (65,5 млн тонн) - 2 место рейтинга;

Свердловская область (65,3 млн тонн) - 3 место;

Пермский край (49,3 млн тонн) - 5 место.

Помогаем грузоотправителям улучшать транспортную логистику. Увеличили объем грузоперевозок по согласованному с клиентом расписанию на 4,5% с начала года. Разработали 40 новых маршрутов регулярных ускоренных поездов. Они доставляют грузы на станции практически всех железных дорог России, а также в Казахстан и Беларусь. Общее количество таких маршрутов сейчас — более 200», — сообщили в пресс-центре Свердловской железной дороги.

Численность персонала Свердловской железной дороги составляет 60 тыс. человек. Кроме того, в границах дороги осуществляют свою деятельность 20 структурных подразделений филиалов ОАО «РЖД», 5 структурных подразделений ОАО «РЖД», 26 дочерних и зависимых обществ и их подразделений.

В 2022 году Свердловская железная дорога, включая структурные подразделения филиалов ОАО «РЖД» на полигоне дороги, перечислила в бюджеты всех уровней и государственные социальные фонды 21,5 млрд рублей.

ГРУЗОВЫЕ ПЕРЕВОЗКИ

СвЖД обеспечивает 11% погрузки всех железных дорог России и занимает по этому показателю 2 место.

Погрузка на Свердловской железной дороге в 2022 году составила 141,2 млн тонн. Это на 0,3% выше показателя допандемийного 2019 года. В 2021 голжу было погружено 149,2 млн тонн.

Ежесуточно на СвЖД грузят 387 тыс. тонн, в том числе таких важнейших грузов, как нефтепродукты, удобрения, металлы, руда, строительные грузы.

Рекордные 501,4 тыс. тонн грузов в сутки на Свердловской железной дороге погрузили 16 декабря 2021 года . Это наивысший суточный показатель с 1991 года. Если бы такой объем грузов был погружен в автофуры, то караван занял бы всю трассу от Екатеринбурга до Перми.

ПАССАЖИРСКИЕ ПЕРЕВОЗКИ

В 2022 году с вокзалов и станций СвЖД отправлено 29 млн пассажиров, что на 10,2% больше, чем в 2021 году. Из них в пригородном сообщении отправлено 21,7 млн человек (+9,2%), в дальнем следовании – 7,3 млн (+13,3%).

Пассажирооборот в 2022 году вырос на 11,1% к уровню 2021 года и составил 7,9 млрд пасс-км.

Стимулирование экономического роста в Уральском федеральном округе (УрФО) требует быстрого развития инфраструктурной отрасли, в первую очередь, железнодорожного транспорта, что дает возможность дальнейшего развития промышленного комплекса Свердловской области.

В числе главных проблем развития СвЖД не- обходимо выделить следующие:

структурный дисбаланс между промышленным и демографическим потенциалами, уровнем развития дорожной инфраструктуры УрФО;

• достаточно низкий уровень протяженности железных дорог, что является сдерживающим фактором развития добывающей промышленности на Северном Урале;

• отсутствие в УрФО опорных баз материально- технического обеспечения промышленного железнодорожного транспорта запасными частями для подвижного состава, недостаток финансовых средств для приобретения локомотивов подвижного состава;

• высокий уровень тарифных ставок, ограниченные производственные возможности предприятий «Промжелдортранс», что является препятствием эффективному транспортному обслуживанию грузовладельцев со стороны железной дороги;

• старение локомотивов и вагонов и обслуживающих технических устройств на железнодорожном транспорте.

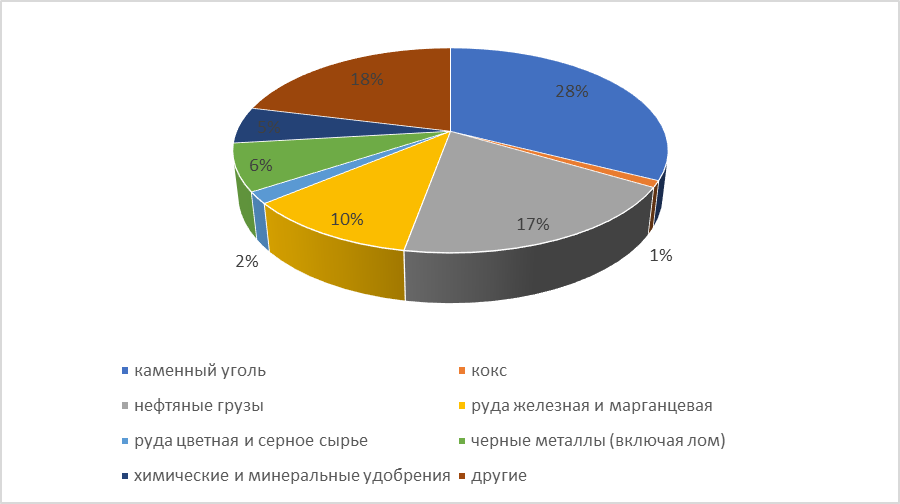

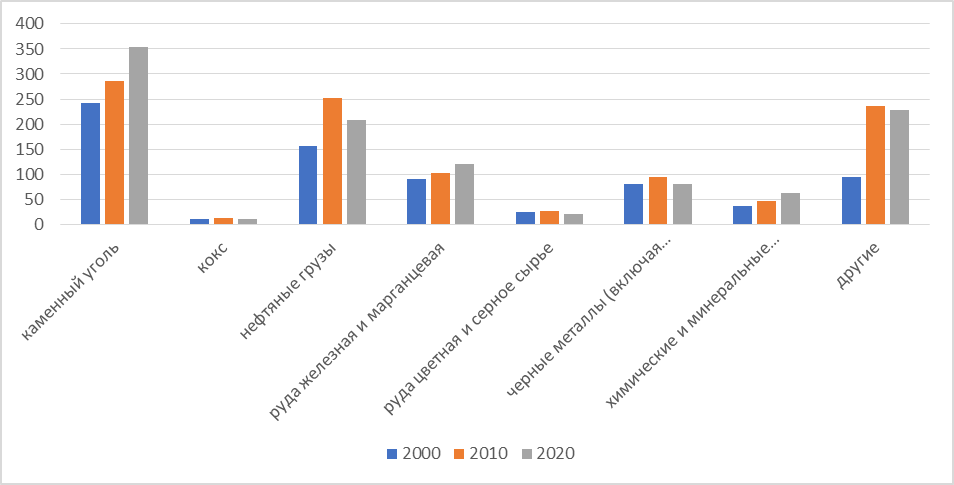

Рассмотрим структуру грузов в железнодорожных грузоперевозках по количеству перевезенных тон грузов (объем грузоперевозок).

Структура перевозимых грузов по железным дорогам.

Основным видом груза в железнодорожных перевозках как видно на рисунках 1 и 2, является сырье, в частности каменный уголь, доля которого растет на протяжении последних 20 лет. На структуру грузов влияет не только удобство перевозки данных видов продукции, но и структура производства в России, большой удельный вес добычи и торговли полезными ископаемыми.

Те или иные товары, как правило, перевозятся на определенных для них железных дорогах. На отдельных направлениях могут перевозиться в большей части, например, нефтяные грузы, на других руды.

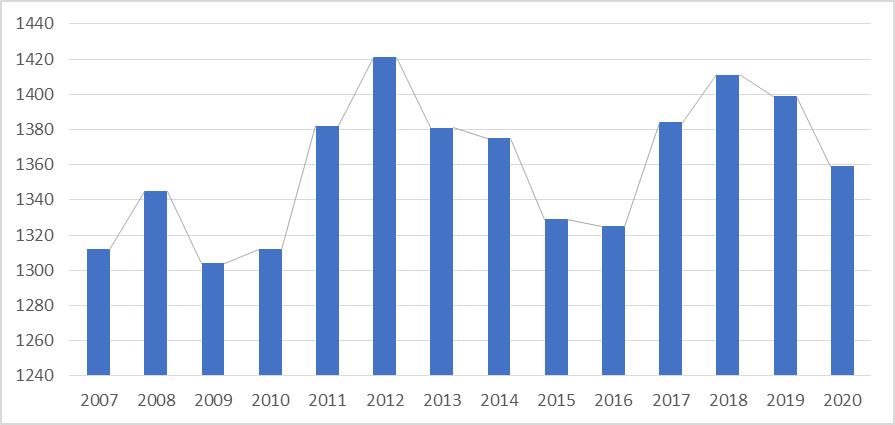

В 2007–2020 гг. рынок железнодорожных грузоперевозок вырос на 3,6% с 1312 до 1359 млн тонн, однако динамика развития имела разнонаправленный характер. Обратившись к рисунку 5, мы можем сделать следующие выводы о развитии рассматриваемого рынка.

Проведя анализ российского рынка железнодорожных грузоперевозок, можно сделать следующие выводы:

Рынок показал рост за 2007–2020 гг., однако так и не достиг показателей 2012 г.

В большей степени его состояние зависит от развития торговли и производства перевозимых в качестве груза товаров, но также и от транспортной инфраструктуры, которая, по мнению ряда аналитических центров, не находится на низком уровне и требует больших инвестиций.

Рынок железнодорожных грузоперевозок является конкурентным, низкоконцентрированным и фрагментированным.

На рынке железнодорожных грузоперевозок значительную роль играет государство, которое владеет всей инфраструктурой и напрямую влияет на ценообразование.

Рынок международных транспортно-логистических услуг меняет направление с Европы на страны Азии. |

|

|

Скачать 85.39 Kb.

Скачать 85.39 Kb.