синонимайзер, статья1. Рис Таблица Темп роста стоимости компании

Скачать 59.67 Kb. Скачать 59.67 Kb.

|

|

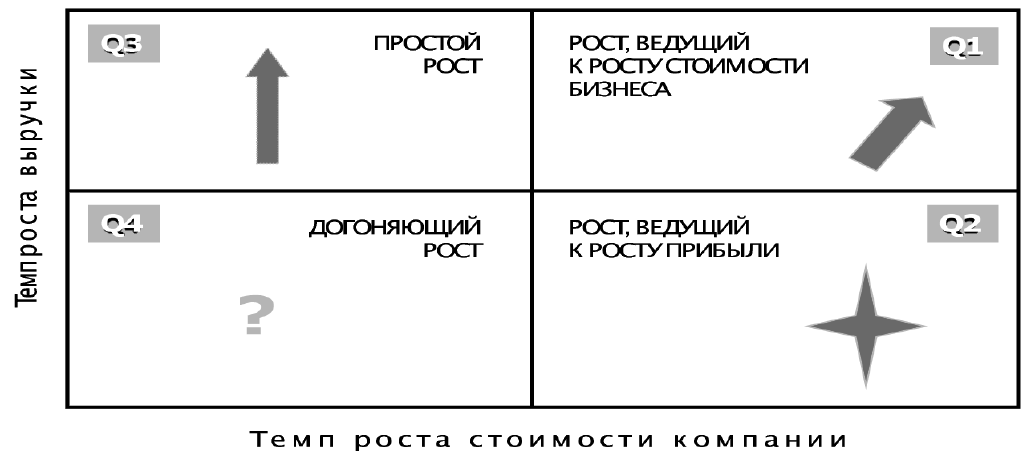

Базой классического экономического анализа увеличения роста компании является теория темпа стабильного увеличения, достигаемый присутствием обстоятельством неизменности операторной и экономической политический деятель фирмы. Такого рода аспект определяет скорость в взаимозависимость с некоторых коэффициентов и отвечает счетоводной модификации рассмотрения компании. Стабильность увеличения увязывается с задачей ключей финансирования и подразумевает непоколебимость профиля вкладывательных рисков. Финансовая форма рассмотрения фирмы отталкивается с неотъемлемой балла перемен вкладывательных рисков и прибыльности, по этой причине анализ итога фирмы сформирована в ней в убеждении формирования цены коммерциала [1]. В согласовании с данным раскладом исследование увеличения необходимо расширить изучением перемен капитализации. Введение экономического замера «цена» дает возможность отметить 4 вида увеличения и создать матрицу его свойства (злак.1). 1-ый вид создается у фирм, домогающихся темпа увеличения торговель и цены коммерциала больше посредственных. Этот вид значит наиболее высочайшее свойство увеличения. 2-ой вид подразумевает совокупность темпа увеличения капитализации больше посредственного и темпа увеличения торговель, наоборот, далее посредственного. Снижая скорость увеличения торговель, организация согласно-старому достигает значительного темпа увеличения доходы и цены. Третьему виду характерны больше посредственных темпы увеличения торговель и далее посредственных темпы увеличения цены. В конечном итоге, 4-ый вид базируется в темпах далее посредственного в то же время согласно 2 измерениям.  Рис.1.Таблица «Темп роста стоимости компании». Самостоятельная трудность – исследование стабильности увеличения. Применение систематизации видов увеличения, отображенной в матрице, может помочь найти решение её только лишь частично, таким образом равно как дает возможность только описать линию движения, либо замену видов в течении этапа исследования. Крепкому увеличению обязана являться характерна линия движения, выводящая фирму в наиболее высококачественные виды увеличения. С места зрения экономического расклада преимущество вида увеличения с ячеи 1 гарантирует его стабильность. Как демонстрируют изучения, преимущество вида увеличения Q2 проводит к переходу в Q1, а означает – к увеличению свойства увеличения, в случае если сокращение темпов торговель никак не обусловлено уменьшением вложений. В ином случае появляется «западня доходы», в каковой фирма должна остричь вложение проекты с-из-за желания уменьшить расходы, то что подрезает истоки увеличения в перспективе. «Западня доходы» сохраняет фирму с передвижения в ячею 1. Перемещение с Q3 к Q1 способен завоевать значительно менее периода, нежели трансформация с ячеи 2 в ячею 1 [2]. Подобным способом, очередность замены видов увеличения существенна с целью свойства его стабильности. Ещё один лимитирование рассмотрения стабильности в базе матрицы свойства увеличения заключается в этом, то что появляются трудности с её прибавлением к фирмам, никак не представляющим общественными. Для балла стабильности увеличения следует исследовать перемены финансовой доходы, что способен устанавливаться и у фирм замкнутого вида равно как указатель перемены их истинной цены. В более легкий фигуре возлюбленная рассчитывается в базе модификации исчезающей доходы (residual income, RI), допускающей сравнение счетоводной доходы, приобретенной в главной работы, и других потерь трейдеров, характеризуемых посредством перемножения средневзвешенных расходов в основной капитал: , (1) где CE (capital employed) – вложенный основной капитал; WACC (weighted average cost of capital) – средневзвешенные расходы в основной капитал; ROCE (return on capital employed) – прибыльность инвестированного капитала ; NOPAT (net operating income after tax) – доход с главной работы из-за минусом налога в доход; Необходим систематический коэффициент стабильности увеличения фирмы, в коем включены основные экономические условия, оказывающие большое влияние в цена. Такого рода коэффициент способен являться создан в фигуре индекса стабильности увеличения (sustainable growth index, SGI): , (2) где скорость увеличения общего инвестированного денежных средств; ROS (return on sales) – эффективность торговель; TPM (threshold profit margin) – лиминальное (решающее) роль рентабельности торговель; n – число этапов, в каковых спред прибыльности денежных средств (ROCE-WACC) позитивен. Первая отличительная черта SGI заключается в этом, то что некто содержит в себе новейшие характеристики, производные с основ экономического расклада и базирующиеся в цены коммерциала: 1) n – число этапов с прибыльностью денежных средств больше призываемой из-за угроза; 2) TPM, что обусловливается присутствие установленной призываемой прибыльности вложений либо средневзвешенных расходах в основной капитал (WACC) присутствие обстоятельстве равноправия нулю прироста цены фирмы из-за время. Данный коэффициент необходим с целью рассмотрения 2-го типа спреда - спреда рентабельности торговель. Вторая отличительная черта индекса сопряжена с сочетанием в немой характеристик, какие осуществляют значимость инвентаря равно как хитрого, таким образом и операторного контролирования. Из-за 1-ый степень контролирования «соответствуют» скорость увеличения денежных средств ( ) и число года с позитивным спредом прибыльности (n). Сочетание 2-ух характеристик высказывает свойство вложений фирмы. Эффективный надзор отображен в спреде рентабельности торговель, улавливающем свойство управления расходами присутствие установленных темпах увеличения торговель. 3-я отличительная черта SGI – вероятность приспособления к специфике периода актуального цикла компании (ЖЦО). Вид индекса в составе 2 соответствует периоду взрослости. В случае если ведь отталкиваться с особенности стадии увеличения, в таком случае показатель способен принимать во внимание скорость увеличения торговель ( ), так как с целью данного стадии ЖЦО свойственны объединение базарной части в ранее изученных базарах, попадание в новейшие базары: , (3) SGI способен являться применен в свойстве прибора экономического рассмотрения коллективных стратегий. Принимая во внимание его объемность, возможно создавать игра в карты коллективных стратегий (злак. 2). Рис.2. Схема коллективных стратегий в базе индекса стабильности увеличения. На злак. 2 презентованы соответствия характеристик, вступающих в SGI, в базе 1-ый вида его расплаты (состав 2). Различные хитрые сценарии, с места зрения их «оцифровывания», имеют все шансы являться сдвинуты сравнительно безупречного вида (А), в коем все без исключения 3 замера индекса симметричны. Вариант В подразумевает низкий , большой степень операторного контролирования (надо затратами) и сравнительно незначительный коэффициент n. Подобное совокупность отвечает сценарию обычного расширения ранее существующего продуктового портфель фирмы и вытурено в результат синергии, равно как присутствие горизонтальных обществах бизнесов. Присутствие малом увеличении вложений намечается приобретать большие размеры финансовой доходы, однако никак не сохранять данный итог продолжительное период с-из-за резкой конкурентной борьбы и насыщения торга. Вариант С, наоборот, отвечает сценариям, в каковых сумма выполнена в спред прибыльности денежных средств присутствие невысоком и наиболее умеренном степени достигаемой рентабельности торговель. Подобная сочетание соответствует хитрому сценарию с проявленным упором в неповторимость, лимитирования в возобновимость ресурсов и лимитирования в конкурентной борьбы, какие дают возможность продолжительно сохранять благоприятный спред прибыльности денежных средств. Наконец, вид D выделяется значительным и умеренными степенями ROS-TPM. Ему кроме того присущ незначительный коэффициент n, то что сопряжено с предбудущими негативными спредами с-из-за изучения больших вкладывательных проектов, повышения рисков либо увеличения призываемой прибыльности в основной капитал. Таким способом, в согласовании с принципами экономической модификации рассмотрения фирмы очень никак не любая политика увеличения, характеризуемого посредством классические датчики, гарантирует высококачественный увеличение в концепции местоположение цены. Увеличение, проанализированный в координатах цены фирмы, способен быть «недальновидным», в отсутствии проявленного зримого долговременного кругозора. Поэтому для структурирования анализа стратегий целесообразно ввести новый индекс устойчивости роста, отражающий финансовые критерии качественного роста и стадию ЖЦО. Это позволит создавать карту стратегий – формализованный инструмент для отбраковки неприемлемых стратегических альтернатив. Именно в таком качестве индекс полезен для работы советов директоров и выполнения ими функции стратегического надзора. |