пррактика пм 02. пракитикааааааааааа. Российская федерация хантымансийский автономный округюгра

Скачать 0.61 Mb. Скачать 0.61 Mb.

|

|

Задание 2.2 По данным аналитического учета по счету 91 «Прочие доходы и расходы» в отчетном периоде в организации имели место прочие доходы и расходы в результате следующих операций: 1. Продан объект НМА: - продажная стоимость (включая НДС – 3600 руб.) – 23600 руб; - первоначальная стоимость – 22000 руб.; - амортизационные отчисления – 5000 руб. 2. Списан вследствие морального износа объект основных средств: - первоначальная стоимость – 13000 руб.; - амортизационные отчисления – 3000 руб.; - сумма восстановленного «входного» НДС, предъявленного к налоговому вычету при принятии объекта к учету в части, относящейся к остаточной стоимости списанного объекта – 2000 руб. 3. Переданы безвозмездно товары: - учетная стоимость – 5000 руб.; - товары реализованы по рыночной стоимости (включая НДС – 1080 руб.) – 7080 руб.; 4. Отражен штраф по налогу на прибыль – 8000 руб.; 5. Начислены доходы по договору простого товарищества – 2000 руб.; 6. Отражена положительная курсовая разница по валютному счету – 3000 руб.; 7. Начислен резерв под снижение стоимости материальных ценностей – 1800 руб. 8.Оприходованы выявленные в процессе инвентаризации излишки товаров – 5000 р. 9. Начислены проценты за пользование краткосрочным кредитом банка – 1000 руб. Вам необходимо: 1.Сгруппировать приведенные в операциях прочие доходы и расходы, указать корреспонденцию счетов; 2. Определить их величину в целях составления отчета о финансовых результатах; 3. Определить и отразить финансовый результат по сч 91. РЕШЕНИЕ

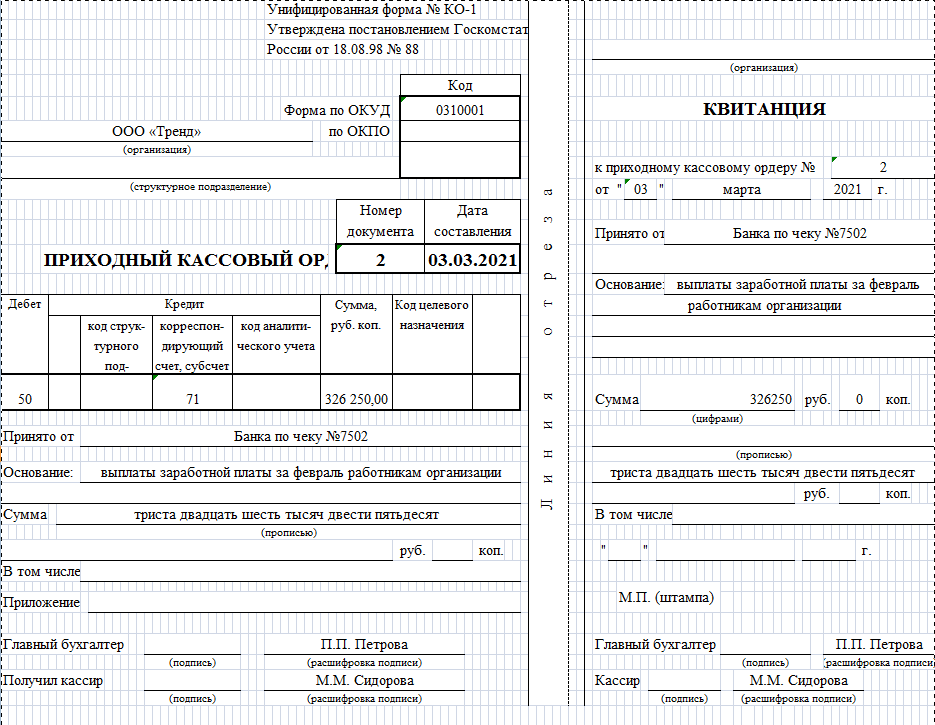

Прочие доходы - 64200 Прочие расходы – 59360 Задание 3.1 Теоретический блок Ответить письменно на вопросы 1. Охарактеризуйте структуру собственного капитала организации? Собственный капитал состоит из уставного, добавочного и резервного капитала, нераспределенной прибыли и целевых (специальных) фондов. Коммерческие организации, функционирующие на принципах рыночной экономики, как правило, владеют коллективной или корпоративной собственностью. Собственниками выступают юридические и физические лица, коллектив вкладчиков-пайщиков или корпорация акционеров. Уставный капитал, сложившийся как часть акционерного капитала, наиболее полно отражает все аспекты организационно-правовых основ формирования уставного капитала. 2. Опишите порядок формирования и изменения уставного капитала? Порядок формирования уставного капитала регулируется законодательством и учредительными документами. После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами (в сумме произведенной подписки на акции), отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей производится по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств и других ценностей. Увеличение уставного капитала общества позволяет повысить его привлекательность в качестве контрагента перед партнерами и ввести в оборот предприятия дополнительные денежные средства без налоговых издержек т.к. в целях налогообложения взносы в уставной капитал (фонд) не признаются прибылью и не облагаются НДС. Увеличение уставного капитала возможно: - за счет дополнительных вкладов участников (денежных или имущественных); за счет имущества общества. При внесении имущества участниками в уставной капитал обязательна его оценка независимым оценщиком. Согласно действующему законодательству акционерное общество, принявшее решение об увеличении уставного капитала прежде чем зарегистрировать данные изменения в Едином государственном реестре юридических лиц (ЕГРЮЛ) обязано сначала зарегистрировать дополнительный выпуск ценных бумаг в Федеральной службе по финансовым рынкам (далее ФСФР) либо ее территориальных подразделениях. Общество вправе, а в случаях, предусмотренных настоящим Федеральным законом, обязано уменьшить свой уставный капитал. Процедура увеличения/уменьшения Уставного капитала в Обществе с ограниченной ответственностью и в Акционерном Общества различна. Кроме того, существуют различные способы увеличения и уменьшения уставного капитала, и определенные условия законодательства, речь о которых пойдет ниже. В соответствии с требованием ФЗ № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» юридическое лицо обязано зарегистрировать изменения, касающиеся уменьшения или увеличения уставного капитала в регистрирующем органе по месту своего нахождения. 3. Каким образом и за счет каких источников формируется резервный капитал организации? Задание 3.2 По итогам прошедшего года чистая прибыль ООО «Репид» составила 700 000 руб. В аналитическом учете к счету 84 бухгалтер ООО «Репид» предусмотрел следующие субсчета: 84.1 «Прибыль, подлежащая распределению»; 84.2 «Нераспределенная прибыль». В феврале текущего года на общем собрании было решено использовать чистую прибыль следующим образом: 5% направить на пополнение резервного капитала; 50% направить на выплату дивидендов собственников (Искандеров А.И. -90%, Кандаурова В.А. -10 %). Дивиденды выплачены с расчетного счета. Необходимо отразить указанные операции в бухгалтерском учете. РЕШЕНИЕ По итогам прошедшего года чистая прибыль ООО «Репид» составила 700 000 руб. В аналитическом учете к счету 84 бухгалтер ООО «Репид» предусмотрел следующие субсчета: 84-1 «Прибыль, подлежащая распределению»; 84-2 «Нераспределенная прибыль». 31 декабря прошедшего года при реформации баланса бухгалтер ООО «Репид» сделал проводку: Дебет 99 Кредит 84-1 700 000 руб. - отражена чистая прибыль. В феврале текущего года на общем собрании акционеров было решено использовать чистую прибыль следующим образом: 5% направить на пополнение резервного капитала; 50% направить на выплату дивидендов акционерам. На основании этого решения бухгалтер ООО «Репид» отразил использование прибыли проводками: Дебет 84-1 Кредит 82 35 000 руб. (700 000 руб. х 5%) - направлены средства на пополнение резервного капитала; Дебет 84-1 Кредит 75 350 000 руб. (70 000 руб. х 50%) - направлены средства на выплату дивидендов акционерам; Из них 35 000 руб. (350 000 руб. х 10%) – получил Кандаурова В.А. 315 000 руб. (350 000 руб. х 90%) - получил Искандеров А.И. Дебет 84-1 Кредит 84-2 315 000 руб. (700 000 – 35 000 - 350 000) - отражена сумма нераспределенной прибыли. Задание 4.1 Теоретический блок: Ответить письменно на вопросы 1. Какими документами формируется нормативная база по бухгалтерскому учету кредитов и займов? Основное нормативное регулирование кредитов и займов осуществляется Гражданским кодексом РФ. Данным вопросам посвящена глава 42 ГК РФ. Статьи 807—818 ГК РФ регулируют порядок заключения договора займа, обязанности заемщика и последствия нарушения заемщиком договора займа. ПБУ 15/2008 «Учет расходов по займам и кредитам». МСФО (IAS) 32 «Финансовые инструменты: представление информации». МСФО (IFRS) 7 «Финансовые инструменты: раскрытие информации». МСФО (IFRS) 9 «Финансовые инструменты». 2. Охарактеризуйте основные отличительные особенности банковских кредитов? Основные отличительные особенности банковских кредитов: - банк или иная кредитная организация, профессионально на основании специально выданного Центральным банком РФ разрешения (лицензии) осуществляет подобного рода операции для извлечения прибыли как основной цели своей деятельности. - предметом договора банковского кредита могут быть только денежные средства. - особенностью договора банковского кредита является его возмездный характер, т. е. уплата клиентом процентов за пользование денежными средствами кредитной организации в течение определенного срока. - обеспеченность кредита (залог, поручительство, гарантию другого банка, а так же обязательства в иных формах, допустимых банковской практикой). В-пятых, содержит требование целевого использования заемных средств с указанием конкретных целей. В-шестых, заключается обязательно в письменной форме. 3. Какие счета бухгалтерского учета предназначены для отражения долгосрочных и краткосрочных кредитов и займов, охарактеризуйте их? Для обобщения информации о состоянии кредитов и займов, полученных организацией, предназначены счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н). 66 «Расчеты по краткосрочным кредитам и займам». Одолженные денежные активы используются подавляющим большинством организаций. Счет 66 «Расчеты по краткосрочным кредитам и займам» в бухгалтерской документации применяется для управления кредитными финансовыми активами, полученными на срок не более одного календарного года. Счет 66 — пассивный. Остаток по нему не может быть положительным. Тем не менее, подобные ситуации все же возникают: например, в случае уплаты больших процентов. Дебет счета предназначен для операций расчета с кредиторами, а кредит — для получения денежных средств. Согласно Приказу Минфина №94н от 31.10.2000 г., на счете 66 должны быть отражены следующие разновидности кредитных средств: - Кредитные активы, связанные со сделками с ценными бумагами, к которым относятся векселя, облигации и пр. - Деньги, полученные по краткосрочным кредитам и займам, а также проценты по ним. - Кредитные средства, возвращенные не вовремя. - Прочие разновидности обязательств. 67 «Расчеты по долгосрочным кредитам и займам» Счет 67 служит для сбора и обработки данных о кредитах и займах, период выплаты которых превышает один год. В их числе: - суммы кредитов и займов по их видам; - процентная часть; - операции по погашению; - штрафы за просроченные платежи. Учет сведений на счете 67 ведётся по: - займам и кредитам; - кредитным учреждениям; - учреждениям, выдавшим займ; - конкретным средствам, выданным под проценты; - кредитным учреждениям, осуществившим покупку ценных бумаг, и другим кредитным обязательствам по векселям. С точки зрения структуры, счет 67 схож со счетом 66. Главное и единственное их различие — длительность кредитного периода. Счет 67 отражает финансовый баланс предприятия, выраженный в его долговых обязательствах и доходах за текущий период. Это позволяет считать обозначенный счет пассивным — остатки по нему за конкретный период включаются в состав источников прибыли организации за этот период. При снижении срока выплаты кредита или займа до года и меньше задолженность может быть переведена в статус краткосрочной. Задание 4.2 В марте согласно кредитного договора на расчетный счет был зачислен кредит банка в сумме 70 000 руб. сроком на 3 месяца под 10% годовых. Начислить проценты банку за кредит за март месяц. Отразить в учете эту операцию. РЕШЕНИЕ Составим бухгалтерские проводки: в начале марта: Дебет 51 «Расчетные счета» Кредит 66 «Расчеты по краткосрочным кредитам и займам» - на сумму полученного займа - 70 000 руб.; в конце марта: Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 66 «Расчеты по краткосрочным кредитам и займам» - на сумму начисленных процентов за июнь - 583 руб. (70 000 руб. х 10 % : 12 мес); Дебет 66 «Расчеты по краткосрочным кредитам и займам» Кредит 51 «Расчетные счета» - на сумму уплаченных процентов -583 руб.; Дебет 66 «Расчеты по краткосрочным кредитам и займам» Кредит 51 «Расчетные счета» - на сумму возвращенного займа и процентов за август - 70 583 руб. Задание 4.3 В начале июня организация получила заем в сумме 300 000 рублей сроком на три месяца под 20% годовых. Проценты начисляются и перечисляются заимодавцу ежемесячно в конце каждого месяца. Сумма основного долга возвращается в конце августа. Рассчитать сумму процентов к уплате и составить по данному факту бухгалтерские проводки. РЕШЕНИЕ Составим бухгалтерские проводки: в начале июня: Дебет 51 «Расчетные счета» Кредит 66 «Расчеты по краткосрочным кредитам и займам» - на сумму полученного займа - 300 000 руб.; в конце июня: Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 66 «Расчеты по краткосрочным кредитам и займам» - на сумму начисленных процентов за июнь - 5000 руб. (300 000 руб. х 20 % : 12 мес); Дебет 66 «Расчеты по краткосрочным кредитам и займам» Кредит 51 «Расчетные счета» - на сумму уплаченных процентов - 5000 руб.; в конце июля: Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 66 «Расчеты по краткосрочным кредитам и займам» - на сумму начисленных процентов за июль - 5000 руб.; Дебет 66 «Расчеты по краткосрочным кредитам и займам» Кредит 51 «Расчетные счета» - на сумму уплаченных процентов - 5000 руб.; в конце августа: Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» Кредит 66 «Расчеты по краткосрочным кредитам и займам» - на сумму начисленных процентов за август - 5000 руб.; Дебет 66 «Расчеты по краткосрочным кредитам и займам» Кредит 51 «Расчетные счета» - на сумму возвращенного займа и процентов за август - 305 000 руб. (300 000 руб.+ + 5000 руб.). Приложение 1  Приложение 2    Приложение 3     Приложение 4      Приложение 5    | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||