РАБОЧАЯ ТЕТРАДЬ. Сборник практических занятий по дисциплине бухгалтерский учёт по специальностям 38. 02. 04 Коммерция (по отраслям)

Скачать 1.2 Mb. Скачать 1.2 Mb.

|

Задание№3 Согласно данным бухгалтерского учета нормативная себестоимость остатка готовой продукции на складе на начало месяца составила 245 000 руб. За месяц из производства на склад поступила готовая продукция, фактическая производственная себестоимость которой составила 1 520 000 руб. Ее стоимость в оценке по нормативной себестоимости – 1 200 000 руб. Стоимость готовой продукции, отгруженной за месяц покупателям, в оценке по нормативной себестоимости – 1 300 000 руб.Согласно учетной политике организация осуществляет учет готовой продукции на счете 43 «Готовая продукция» по нормативной себестоимости. Составить бухгалтерские проводки:

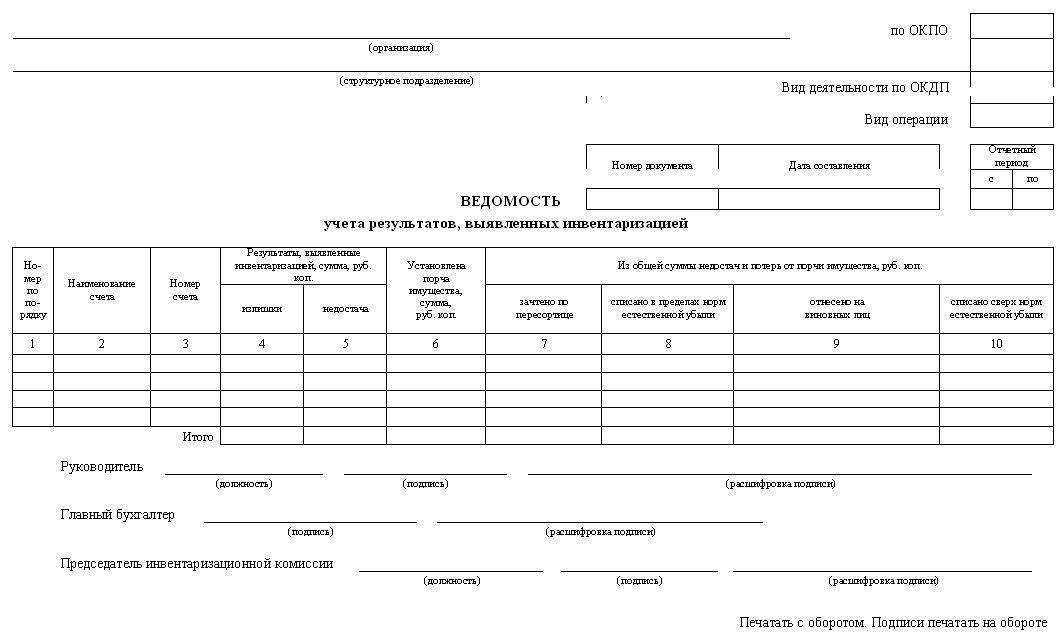

Практическое занятие №7 Составление документов по инвентаризации товаров в организации торговли. Отражение результатов инвентаризации в учете» Задание №1 Составить приказ о проведении инвентаризации по форме ИНВ-22 (приложение 1) по организации ООО «Спортмастер» на 202_ год, В состав инвентаризационной комиссии по приказу включены: Товаровед (председатель); Зав. складом (МОЛ); Кладовщица; Бухгалтер. Примечание: Недостающие реквизиты придумать и заполнить самостоятельно Задание №2 По итогам инвентаризации: счета 01 выявлена недостача основных средств на сумму 3963 руб. – удержано из зарплаты материально ответственного лица; счета 04 выявлена недостача нематериальных активов на сумму 20 000 руб. и излишки нематериальных активов на сумму 10 000 руб. – отнесено на финансовые результаты; счета 10 выявлены излишки материалов на 20 787 руб. – отнесено на финансовые результаты; недостача материалов на сумму 4400 руб. – отнесено на финансовые результаты; недостача материалов на сумму 11 203 руб. – удержано из заработной платы материально ответственного лица; недостача материалов на 5 239 руб. – зачтено по пересортице; счета 1 выявлены излишки товарно-материальных ценностей, находящихся в пути, на сумму 107 254 руб., плюс НДС 19 306 руб.; 136 754 руб., плюс НДС 20 861 руб. – отнесено на расчеты с поставщиками; счета 45 выявлена недостача себестоимости отгруженной продукции на сумму 600 руб., излишки себестоимости отгруженных материалов на сумму 2726 руб.; счета 50 выявлена недостача денежных средств на сумму 125 руб. – удержано из заработной платы кассира; счета 58 выявлена недостача векселей на сумму 5000 руб. – удержано из заработной платы кассира; излишки акций на сумму 20 000 руб. – отнесено на финансовый результат; счета 003 выявлена недостача товарно-материальных ценностей, находящихся на ответственном хранении, на сумму 110 руб. – удержано из заработной платы кладовщика. В каких инвентаризационных документах ревизор отразит итоги? Заполните аналитическую таблицу ведомости учета результатов, выявленных инвентаризацией, по форме № ИНВ-26.  При инвентаризации основных средств выявлены и отражены в акте инвентаризации следующие излишки и недостачи: - неучтённый POS- терминал в оценке по рыночной стоимости 12.000 руб. - недостачи ксерокса в оценке по первоначальной стоимости 14 480 руб., сумма начисленной амортизации по нему на месяц проведении инвентаризации составляет 620 руб. - недостача видеомагнитофона в оценке по первоначальной стоимости 15 000 руб., сумма начисленной амортизации по нему на месяц проведения инвентаризации составляет 1 000 руб. В соответствии с протоколом инвентаризационной комиссии ею были приняты следующие решения: = неучтенный POS- терминал оприходованный в оценке по рыночной стоимости; = недостачу ксерокса отнеси на МОЛ в оценке по рыночной стоимости объекта в размере 15 000 руб. = недостачу видеомагнитофона списать на результаты деятельности организации ввиду отсутствия виновных лиц. На основании протокола инвентаризационной комиссии в бухгалтерском учёте организации формируются следующие учётные записи (Заполнить таблицу)

Практическое занятие № 8 Составление корреспонденции счетов по учету уставного капитала. Определение финансового результата от продажи продукции и товаров | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||