Рынок капитала. Содержание Введение 2 Теоретические основы и сущность рынка капитала. 3 1 Анализ понятия капитал в различных экономических школах.

Скачать 70.83 Kb. Скачать 70.83 Kb.

|

|

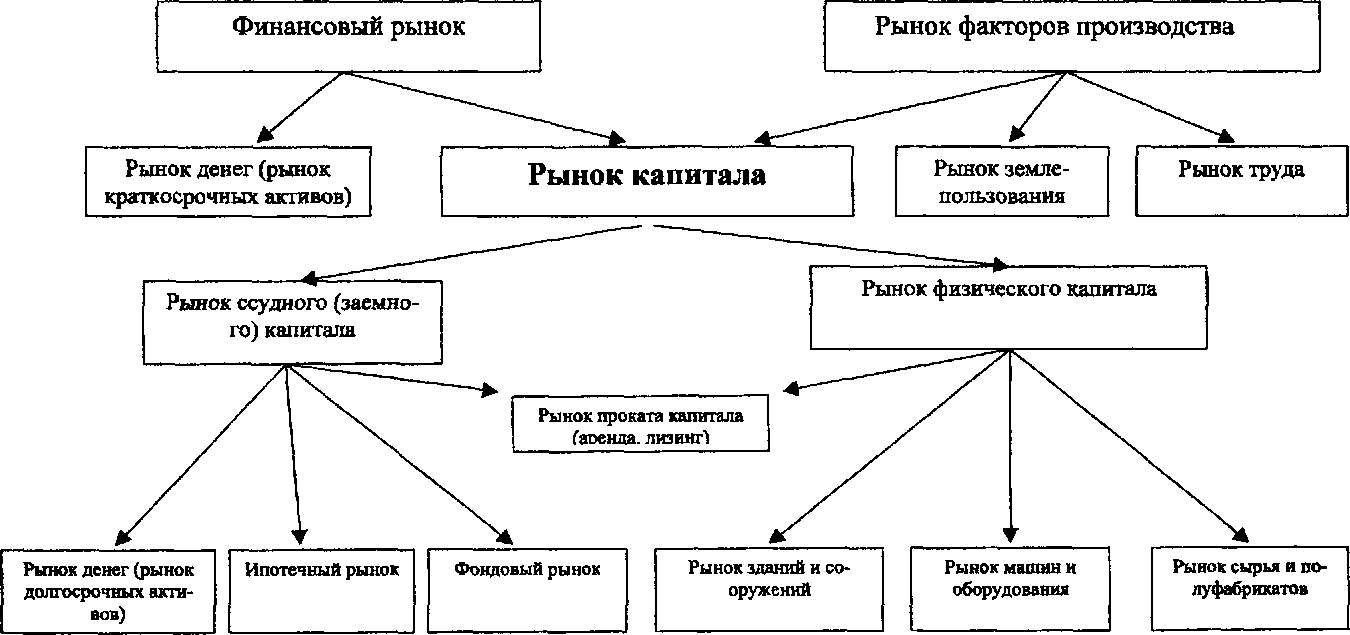

Содержание Введение 2 1. Теоретические основы и сущность рынка капитала. 3 1.1 Анализ понятия «капитал» в различных экономических школах. 3 1.2 Классификационные признаки понятия «рынок капитала». 8 Заключение 12 Список литературы 13 Вопрос 2. Доход и прибыль фирмы 16 Вопрос 3. Доходы населения 19 ВведениеАктуальность выбранной темы обусловлена тем, что рынок капитала является основным источником привлечения финансовых ресурсов в рыночной системе экономических отношений, позволяющим сбалансировать спрос и предложение капитала, как в сегменте рынка ценных бумаг, так и в сегменте банковского кредитования. При этом, в рамках развития рынка капитала в отечественной экономики сформировалась проблема, которая заключается в том, что, несмотря на спрос со стороны российского корпоративного сектора экономики на привлечение финансовых ресурсов на рынке капитала, предложение резко отстает от уровня спроса вследствие дефицита свободных денежных ресурсов на рынке капитала, что обуславливает необходимость проведения анализа движущих сил, которые могут увеличить предложение финансовых ресурсов на рынке капитала. Данные движущие силы складываются из сил рыночной экономики и из сил государственного регулирования и управления рынком капитала. Анализ регулирования и управления рынка позволил обобщить основные цели и задачи, определенные в концепциях и стратегиях регулирования. Цель работы состоит в рассмотрении развития рынка капитала. Для достижения поставленной цели установлен ряд задач: - провести анализ понятия «капитал» в различных экономических школах; - рассмотреть классификационные признаки понятия «рынок капитала; - рассмотреть основные теоретические модели рынка капитала в России; Объект исследования – отношения возникающие на рынке капиталов. Предмет исследования – рынок капитала, его развитие. В работе рассматриваются теоретические основы и сущность рынка капитала. При выполнении работы были использованы труды отечественных авторов, опубликованные в учебной и периодической печатной литературе. 1. Теоретические основы и сущность рынка капитала.1.1 Анализ понятия «капитал» в различных экономических школах.Капитал – одна из основных экономических категорий, сущность, которую изучают на протяжении многих лет. Капитал относится к одному из часто используемых понятий в экономике. Сам термин произошел от латинского «capitalis», что означает основной, главный. Изначально его рассматривали как блага, которые позволяли преумножить производство ценностей в будущем. С появлением такой науки как экономическая теория в XVI – XVII вв. стали зарождаться первые экономические школы. За всю историю данной науки насчитывается восемь экономических школ: меркантилизм, физиократы, классическая политическая экономика, марксизм, неоклассическая экономическая теория, кейнсианство, институционализм, монетаризм. Благодаря экономической теории представление о капитале менялось. Понятие капитала рассматривали известные всему миру экономисты – А. Смит, Д. Рикардо, К. Маркс, И. Фишер и др. С течением времени смысл понятия «капитал» стал претерпевать некоторые изменения. Экономисты считали, что в узком смысле капитал является финансовыми средствами, деньгами и материальными активами. А в широком – это все, что только может приносить доход на протяжении длительного периода времени. Например, А. Смит писал, что капитал – это запасы, использование которых обязательно должно привести к получению прибыли. Также он отмечал, что лица, которые обладают большими запасами, пытаются извлечь доход из большей части своих сбережений, оставляя себе столько, сколько необходимо для того, чтобы прожить до тех пор, пока не начнет поступать доход. Та часть, от которой данное лицо ожидает получить прибыль, и есть капитал. По мнению английского экономиста Д. Рикардо, капиталом является все, что принимает участие в производстве. Он считал, что капитал – это продукт труда, накопленный труд, противостоящий живому труду. С понятием капитала связан оборот стоимости, и в зависимости от продолжительности выделяется основной и оборотный капитал.[10] «Капитал. Критика политической экономии» является главным трудом К. Маркса, который опирался на идеи Д. Рикардо и А. Смита. Карл Маркс отмечал, что «капитал – это не вещь, а определенное, общественное, принадлежащее определенной исторической формации общества производственное отношение, которое представлено в вещи и придает этой вещи специфический общественный характер. Капитал – это не просто сумма материальных и произведенных средств производства. Капитал – это превращенные в капитал средства производства, которые сами по себе столь же являются капиталом, как золото или серебро сами по себе – деньгами».[6] По мнению Маркса, капитал является экономическим отношением. Он может приносить прибыль и увеличивать сам себя, при этом находясь в движении. Капитал – это деньги, которые могут приумножаться, «стоимость, приносящая прибавочную стоимость». Мнение американского экономиста И. Фишера о капитале отличается от мнений А. Смита, Д. Рикардо и К. Маркса. Он считал, что капитал – это деньги, оборудование, земля, человеческий труд, то есть все виды капитальных активов, которые, будучи употреблены в общественном производстве, приносят доход.[5] Данное определение сейчас популярно и часто используется в экономической литературе. В историческом аспекте выделяют промышленный, купеческий и ростовщический капитал. В рамках промышленного капитала существует торговый капитал, который функционирует в сфере товарного обращения и ссудный (банковский) капитал. Банковский капитал впоследствии преобразовался в финансовый капитал. В настоящее время исследователи выделяют следующие виды капитала: природный, реальный (вещественный, физический, основной), человеческий (предпринимательский, интеллектуальный) и финансовый. Человеческий капитал подразделяют на социальный, административный, физиологический, культурный, символический. [8] Французский социолог П. Бурдье рассматривает четыре вида капитала: экономический, социальный, культурный и символический. Социальный капитал – это совокупность ресурсов, как реальных, так и потенциальных, приобретенных путем членства индивида в группе. Это социальные связи, приобретенные в группе, которые он может при необходимости мобилизовать. Группа, в свою очередь, тоже обладает определенным культурным, экономическим и символическим капиталом.[23] Культурный капитал – это образовательные квалификации, сертификаты, дипломы, воспитание, работа над своим культурным уровнем, самосовершенствование. Также к культурному капиталу относятся определенные товары (например, картины, произведения искусства, книги). Символический капитал – это капитал, связанный с возможностями человека, которые он приобретает благодаря своему признанию, репутации, престижу, принадлежностью к определенному сообществу. Экономический капитал трансформируется непосредственно в финансовый капитал, то есть деньги, культурный капитал может преобразоваться в экономический капитал (например, через уровень образования), социальный капитал также может быть конвертирован в экономический капитал посредством социальных связей. В.В. Радаев выделяет восемь разновидностей капитала. Экономический капитал связан с получением прибыли, он передается путем обмена или наследования. Физический капитал включает здоровье человека, его способность трудиться, определяется генетикой. Символический капитал включает репутацию, создание мнений, передается путем объяснения. Человеческий капитал – это знания, умения и навыки человека, приобретается данный вид капитала с помощью образования. Административный вид капитала подразумевает регламентацию доступа к ресурсам, получают этот капитал путем назначения на должность. Культурный капитал передается путем воспитания. Политический вид капитала представляет собой привлечение общественных сил, он приобретается путем выдвижения. Социальный капитал получают путем определенных знакомств. [25] Таким образом, в настоящее время все важные ресурсы принято называть капиталом. На сегодняшний день категория «капитал» является одной из наиболее часто используемых, существует три основных подхода к понятию «капитал» – экономический, бухгалтерский и учетно-аналитический. Данные подходы названы именно так, потому что первый широко распространен среди экономистов, второй – среди бухгалтеров, а третий комбинирует в себе два первых подхода. Экономический подход (физическая концепция). Здесь капитал рассматривается как совокупность ресурсов, которые являются основными источниками, приносящими доходы обществу. Капитал в данном подходе подразделяется на личностный капитал, частный и общественный (включая государство). Капитал рассматривается как совокупность производственных мощностей, целью которых являются производство благ и получение прибыли в результате их реализации. Капитал здесь рассматривается в широком смысле и делится на два типа: реальный и финансовый. Реальный – это факторы производства, а финансовый капитал – это деньги и ценные бумаги. Согласно данному подходу определить величину капитала можно путем суммирования статей актива баланса. Бухгалтерский подход (финансовая концепция) рассматривает термин «капитал» как чистые активы. Чистые активы – это имущество, которым распоряжается компания. Данный показатель рассчитывают каждый год. Следовательно, можно сделать вывод, что для бухгалтерского подхода капитал – это интерес собственника организации в его активах. В этом случае капитал определяется как разница между активами предприятия и его обязательствами. Как было сказано выше, учетно-аналитический подход (интеграция физической и финансовой концепций капитала) совмещает в себе экономический и бухгалтерский подходы. Данный подход разделяет капитал на активный и пассивный. Активный капитал – это имущество хозяйствующего субъекта, представленное в активе бухгалтерского баланса. В данном случае в бухгалтерском балансе представлены два блока: основной и оборотный капитал. Пассивный капитал – это источники средств, за счет которых создаются активы субъекта. Они в свою очередь подразделяются на собственный и заемный капитал. Бухгалтерский и учетно-аналитический подходы более узко рассматривают данную категорию, капитал здесь изучается с точки зрения основы создания и развития предприятия. Действительно, от капитала предприятия зависит богатство собственников, капитал организации является основным фактором производства, стоимость капитала показывает рыночную цену компании, а изменение капитала предприятия показывает эффективность деятельности рассматриваемой организации. Капитал компании формируется за счет собственных и заемных средств и играет важную роль в развитии предприятия. Внешняя среда функционирования предприятия и принятая в данной компании финансовая политика определяют соотношение между собственными и заемными средствами. Большая доля заемных средств организации говорит о высоком риске компании, в свою очередь значительная доля собственных источников свидетельствует о наивысшей финансовой устойчивости предприятия. Рассмотрев множество определений капитала, можно сказать, что термин «капитал» не имеет однозначной трактовки, это многоаспектное понятие, которое является универсальным. В настоящее время в научном мире ведутся дискуссии о важности того или иного вида капитала, и существует огромное количество трактовок этого понятия. Для некоторых людей капитал – это денежные средства, состояние, богатство. Для других капитал – это ресурсы, которые находятся в движении и обязательно должны приносить прибыль организации. 1.2 Классификационные признаки понятия «рынок капитала».В большинстве своем авторы делят рынок капиталов на банковский (рынок ссудных капиталов) и фондовый (рынок ценных бумаг). В качестве классификационного основания структуры рынка капитала выступает главное сущностное свойство капитала как экономического блага, использование которого позволяет увеличить производство будущих благ. Согласно раздвоению капитала на реальный и фиктивный, рынок капитала также имеет двойственную природу, является частью финансового рынка и частью рынка факторов производства. Вариант классификации места рынка капитала в системе рынков и строения самого рынка капитала представлен на рисунке 1.  Рисунок 1 – Структура рынка капитала Рынок капитала, как составная часть системы рынков, выступает в разнообразных формах: в материально-вещественной и денежной форме. Другим способом классификации рынков является деление по срокам погашения. Например, финансовый рынок краткосрочных долговых обязательств называют денежным рынком, а рынок долгосрочных финансовых активов – рынком капиталов. Границей между долгосрочными и краткосрочными инструментами обычно считается один год. В сферу действия рынка физического капитала попадают все материально-технические объекты, участвующие прямо или косвенно в производстве. Поэтому он состоит из трех рынков. Это, во-первых, рынок производственных зданий и сооружений; во-вторых, рынок машин, технологического оборудования, приборов и аппаратов производственного назначения; в-третьих, рынок сырья, полуфабрикатов, энергии, из которых изготавливается продукция. Основными субъектами рынка физического капитала являются представители реального сектора экономики. На рынке капитальных благ инвесторы выступают в роли покупателей, то есть носителей инвестиционного спроса. В качестве продавцов на рынке инвестиционных товаров выступают их производители Согласно классической экономической теории, главным фактором, определяющим масштабы функционирования рынка инвестиционных товаров, является инвестиционное предложение, которое в условиях совершенной конкуренции порождает соответствующий спрос на эти товары. Для того, чтобы расширить производство предприниматель должен изыскать дополнительные денежные средства, которые называются инвестиционным капиталом. Источником таких средств выступает собственный и заемный капитал. Последний предприятия находят на рынке денег и рынке ценных бумаг, назначение которых – трансформировать сбережения и доходы в инвестиции. Рынок ссудного капитала, в свою очередь подразделяется на денежный (рынок долгосрочных активов), ипотечный рынок (предоставление денежных средств под залог имущества) и фондовый рынок (операции с ценными бумагами). Рынок долгосрочный активов (капиталов) – это совокупность взаимоотношений, где объектом сделки выступает денежный капитал и формируется спрос и предложение на него. Субъектами предложения рынка капиталов как части финансового рынка являются розничные инвесторы (физические лица, домохозяйства) и институциональные инвесторы (коммерческие банки, пенсионные фонды, страховые компании, инвестиционные компании, сберегательные учреждения). Фондовый рынок (ценных бумаг) дополняет систему банковского кредита и взаимодействует с ней. Субъектами этого рынка являются не только банки и их клиенты, но и фондовая биржа, а объектом операций выступают ценные бумаги частных предпринимателей и государственных институтов. Возможность взять и сдать в аренду капитальный ресурс означает существование рынка проката ресурса, или рынка услуг этого ресурса. Производители продают свой продукт покупателям, которые становятся владельцами приобретенного ресурса. Стоимость использования услуг капитала предоставляет собой прокатную оценку капитала. В лизинговых отношений участвуют не только предприятия реального сектора экономики, но и кредитные организации. На рынке ссудного капитала, предложение представлено сбережениями, спрос – капиталовложениями (инвестициями), цена – нормой процента. Уровень процентной ставки является тем орудием, которым общество пользуется при выборе различных вариантов капиталовложений, сравнение процентных ставок позволяет отобрать самые безотлагательные и наиболее экономичные проекты. Когда уровень процента оказывается высоким, то могут реализовываться лишь те варианты капиталовложений, которые обладают наиболее высокой чистой производительностью. По мере того, как интенсивное накопление капитала в предшествующий период вызовет к жизни действие закона убывающей доходности, процентные ставки станут снижаться. Это служит сигналом для осуществления тех проектов капиталовложений, которые характеризуются более низкой чистой производительностью. Более низкий процент означает более высокую текущую дисконтированную стоимость, что позволит в будущем окупить первоначальную стоимость более дорогих дополнительных вариантов производственных капиталовложений. ЗаключениеРассмотрев множество определений капитала, можно сказать, что термин «капитал» не имеет однозначной трактовки, это многоаспектное понятие, которое является универсальным. В настоящее время в научном мире ведутся дискуссии о важности того или иного вида капитала, и существует огромное количество трактовок этого понятия. Для некоторых людей капитал – это денежные средства, состояние, богатство. Для других капитал – это ресурсы, которые находятся в движении и обязательно должны приносить прибыль организации. В большинстве своем авторы делят рынок капиталов на банковский (рынок ссудных капиталов) и фондовый (рынок ценных бумаг). Необходимо констатировать, что несмотря на некие трудности в банковской среде за последние 10 лет данный сектор находился в постоянном развитии. Здесь можно сказать и о повышении качества управления и увеличении операционной эффективности. По показателю концентрации РФ находится на среднем уровне и это несомненно положительная тенденция, ввиду того, что улучшения данного показателя она достигла за десятилетие. Тем не менее, все еще низкий уровень чистой конкуренции и олигополизация сектора пятью крупнейшими банками не дает развиваться отечественной банковской системе в должной мере. Наблюдается финансовая неграмотность населения, которая при повышении в перспективы также затрудняет развитие данной системы и служит достаточным основанием, которое может послужить банкротству некоторых банковских институтов и низкому уровню доверия к кредитным организациям, что препятствуют их развитию. Научно-технический прогресс вызывает противоречивые мнения при его внедрении в банковскую среду, так как существует множество рисков такого взаимодействия. Список литературы1. Акинин П.В., Акинина В.П., Болатчиева Р.Б. Отечественный фондовый рынок требует перемен // Вестник Северо-Кавказского федерального университета. 2019. № 1 (70). С. 21-25. 2. Березина Ю.А. Рынок ценных бумаг РФ: историческое развитие и текущее состояние // В сборнике: Экономика, управление, финансы: теория и практика Сборник материалов VII международной очно-заочной научно-практической конференции. 2019. С. 66-70. 3. Данилов Ю.А., Буклемишев О.В., Седнев В.П., Коршунов Д.А. Национальные валюты во взаиморасчетах в рамках ЕАЭС: препятствия и перспективы. СПб.: ЦИИ ЕАБР, 2018. 76 с. 4. Евразийский экономический союз в цифрах: краткий статистический сборник; Евразийская экономическая комиссия. М., 2018. 206 с. 5. Маркова А.Н. История экономических учений: учебник для студентов, обучающихся по экономическим специальностям; под ред. Марковой А.Н. 2-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2015. 471 с. 6. Маркс К. Капитал. Критика политической экономии. Том 1. М.: Российская политическая энциклопедия, 2015. 664 с. 7. Машкина Н.А., Асеев О.В., Велиев А.Е. Проблемы развития финансового рынка современной России// Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2019. Т. 9. № 1 (30). С. 148-158. 8. Нуреев Р.М., Латов Ю.В. Человеческий и социальный капитал как основа современной экономики // ЭТАП: экономическая теория, анализ, практика. 2014. №5. С 139-154. 9. Осипова Г.М. Стратегия инвестиционного развития фондового рынка: теоретический аспект // Вестник Бурятского государственного университета. Экономика и менеджмент. 2019. № 2. С. 58-65. 10. Петти В. Классика экономической мысли: сочинения. М.: Издательство ЭКСМО-Пресс, 2014. 896 с. 11. Пищик Виктор Яковлевич Формирование союза рынков капитала в зоне евро: проекция на ЕАЭС с участием России // Экономика. Налоги. Право. 2016. №2. 12. Попова Е.М., Руденко С.А. Инвестиционные инструменты рынка капитала: новации и стимулы // Известия Санкт-Петербургского государственного экономического университета. 2019. № 2 (116). С. 18-24. 13. Слепнёв С.И. Рынок капитала в России: история и современное состояние // В сборнике: Актуальные проблемы современной финансовой науки материалы III Всероссийской научно-практической конференции молодых ученых-финансистов. 2016. С. 283-285. 14. Сопромадзе Г.М., Дубынина А.В. Рынок капитала и его особенности в России // В сборнике: Цифровая экономика в социально-экономическом развитии России: взгляд молодых сборник статей и тезисов докладов XV международной научно-практической конференции студентов, магистрантов и аспирантов. 2019. С. 283-287. 15. Томашенко А.А. Риски инвестора на фондовом рынке (Россия) // Экономика и предпринимательство. 2019. № 2 (103). С. 1155-1157. 16. Хаиров Б.Г., Хасанов Р.Х. Ссследование эффективности фондового рынка России как инструмента привлечения капитала // Вестник Сибирского института бизнеса и информационных технологий. 2016. № 3 (19). С. 95-100. 17. Шапутько Н.В., Милютина О.А., Машкина Н.А. Становление рынка ценных бумаг в России // Инновационная экономика: перспективы развития и совершенствования. 2019. № 1 (35). С. 286-291. 18. Шустов А.В. Евразийский союз ждет цифровая трансформация. Итоги Межправсовета ЕАЭС // Официальный сайт «Евразийское движение Российской Федерации». URL: http://eurasian-studies.org/archives/7083 (дата обращения 10.08.18). 19. Обращение Президента России к главам государств - членов Евразийского экономического союза // Официальные сетевые ресурсы Президента России. Администрация Президента России. URL: http://www.kremlin.ru/events/president/news/56663 (дата обращения 19.07.18). 20. Экономическая экспертная группа. Обзор экономических показателей. [Электронный ресурс]. Режим доступа: http://www.eeg.ru 21. www.cbr.ru – Официальный сайт Центрального банка РФ. 22. Официальный сайт РБК. [Электронный ресурс]. Режим доступа: http://www.rbc.ru 23. Бурдье П. Формы капитала // Экономическая социология: электронный журнал. 2014. Т. 3. № 5. С. 60-75. URL: http://www.ecsoc.hse.ru. 24. Мурлычев А.В. Общий финансовый рынок в ЕАЭС: шаги к цели // Информационный портал «Finversia.ru». URL: https://www.finversia.ru/publication/ocenka/obshchii-finansovyi-rynok-v-eaes-shagi-k-tseli-16798 (дата обращения: 08.08.18). 25. Радаев В.В. Понятие капитала, формы капиталов и их конвертация // Экономическая социология: электронный журнал. 2014. Т. 3. № 4. С. 20-32. URL: http://www.ecsoc.hse.ru (дата обращения: 10.04.2018). Вопрос 2. Доход и прибыль фирмыДохо́д — денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой-либо деятельности за определённый период времени. Прибыль — положительная разница между суммарными доходами (в которые входит выручка от реализации товаров и услуг, полученные штрафы и компенсации, процентные доходы и т. п.) и затратами на производство или приобретение, хранение, транспортировку, сбыт этих товаров и услуг. Прибыль = Доходы − Затраты (в денежном выражении). Понятие «прибыль» многозначно и обычно различаются: бухгалтерская прибыль — разница между принимаемой к учёту суммой доходов и тем, что считается расходами (издержками); при одинаковых условиях бухгалтерская прибыль зависит от стандартов учёта (например, МСФО, РСБУ); экономическая прибыль — более неформальный показатель — это остаток от общего дохода после вычета всех издержек, разница между бухгалтерской прибылью и дополнительными расходами, такими, как: некомпенсированные собственные издержки предпринимателя, не учтённые в себестоимости, иногда даже «упущенная выгода», дополнительные премии работникам и т. п. Любая предпринимательская деятельность связана неизбежными затратами (издержками) производства. Издержки (затраты) производства — это затраты производителя (владельца фирмы) на приобретение и использование факторов производства. Альтернативные издержки представляют собой ценность других благ, которые можно было бы получить при наиболее выгодном из всех возможных способов использования данного ресурса. Они больше бухгалтерских издержек на величину неявных издержек. Виды издержек (затрат): 1) Внутренние (неявные) — стоимость собственного ресурса (равны денежным выплатам, которые могли бы быть получены за самостоятельно используемый ресурс, если бы его собственник вложил его в чужое дело). 2) Внешние (явные, бухгалтерские) — выплаты поставщикам трудовых ресурсов, сырья, топлива, услуг и т. д. (сумма денежных выплат, которые фирма осуществляет для оплаты необходимых ресурсов). Условия максимизации прибыли при совершенной конкуренции Согласно традиционным теории фирмы и теории рынков, максимизация прибыли является основной целью фирмы. Поэтому фирма должна выбрать такой объем поставляемой продукции, чтобы достичь максимальной прибыли за каждый период продаж. ПРИБЫЛЬ – это разница между валовым (общим) доходом (TR) и совокупными (валовыми, общими) издержками производства (ТС) за период продаж: прибыль = TR – ТС. Валовой доход – это цена (Р) проданного товара, умноженная на объем продаж (Q). Поскольку на цену не влияет конкурентная фирма, то на свой доход она может повлиять лишь посредством изменения объема продаж. Если валовой доход фирмы больше совокупных издержек, то она получает прибыль. Если совокупные издержки превышают валовой доход, то фирма несет убытки. Совокупные издержки – это издержки всех факторов производства, использованных фирмой при производстве данного объема продукции. Максимальная прибыль достигается в двух случаях: а) когда валовой доход (TR) в наибольшей степени превышает совокупные издержки (ТС); б) когда предельный доход (MR) равен предельным издержкам (МС). Предельный доход (MR) – это изменение в валовом доходе, получаемое при продаже дополнительной единицы объема выпуска. Для конкурентной фирмы предельный доход всегда равен цене продукта: MR = Р. Максимизация предельной прибыли представляет собой разницу между предельным доходом от продажи дополнительной единицы продукции и предельными издержками: предельная прибыль = MR – МС. Предельные издержки – дополнительные издержки, приводящие к увеличению выпуска на одну единицу блага. Предельные издержки целиком представляют собой переменные издержки, ибо постоянные издержки не изменяются вместе с выпуском. Для конкурентной фирмы предельные издержки равны рыночной цене товара: МС = Р. Предельным условием максимизации прибыли является такой объем выпуска продукции, при котором цена равняется предельным издержкам. Определив предел максимизации прибыли фирмы, необходимо установить равновесный выпуск продукции, максимизирующий прибыль. Максимально прибыльное равновесие это такое положение фирмы, при котором объем предлагаемых благ определяется равенством рыночной цены предельным издержкам и предельному доходу: Р = МС = MR. Максимально прибыльное равновесие в условиях совершенной конкуренции иллюстрируется на рис. 2.  Рисунок 2. Равновесный выпуск продукции конкурентной фирмы Вопрос 3. Доходы населенияДоход – это те средства, которые мы с вами получаем за какую-то деятельность. К этой категории относится заработная плата, любые социальные выплаты, деньги, полученные в наследство. По большому счету, любой приток денежных средств можно назвать доходом в широком смысле этого слова. Виды пассивного дохода Доход может быть: активный и пассивный; первичный и вторичный; основной и дополнительный. Классификация ведется и по получателям, и по источникам, и по другим критериям. Многих интересуют виды пассивного дохода. Если вы получаете деньги без непосредственного участия в этом процессе, можно называть данный доход пассивным. Например, дивиденды от акций или проценты по депозиту относятся к этой категории. Вы не прикладываете особых усилий, чтобы увеличить свой капитал. Стремиться к наращиванию пассивного дохода должны и предприниматели, и обычные люди. Его размер ничем не ограничен. Таким способом и формируется благосостояние человека. Иные виды дохода Существуют и иные виды дохода для предпринимателя. Если компания помимо основной деятельности занимается инвестированием в рисковый, но потенциально-прибыльный бизнес, со временем она начнет получать дополнительный доход. Назвать его пассивным нельзя, потому что предприниматели прикладывают немало усилий, чтобы его получить и увеличить. Многие люди, которые не особо образованы в экономическом плане, путают доход с прибылью. Нужно запомнить, что доход – это те деньги, которые вы получаете от определенной деятельности. Но вам нужно еще заплатить налоги, вычесть прочие затраты. Оставшаяся сумма будет вашей прибылью. Эти деньги уже можно тратить только на себя. Основные виды дохода Для обычного человека основные виды дохода – это его заработная плата. Предприниматель получает доход от основной деятельности. Увеличить объем дохода компании можно двумя основными способами – за счет роста стоимости предлагаемой продукции, за счет увеличения объемов реализации. Иногда оба эти метода используются в комплексе. Иногда увеличить объем продаж можно лишь путем снижения цены. Заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Дифференциация доходов населения - это объективно складывающиеся различия в уровне доходов индивидов и социальных групп, обусловленные различиями в оплате труда и социальных выплат, способностях и предприимчивости, имущественном положении. Денежные доходы населения включают в себя заработную плату, социальные трансферты, предпринимательские доходы, проценты, дивиденды и другие доходы от собственности, а также общую стоимость продукции -личного подсобного хозяйства, потребленной в семье и проданной. Доходы населения распределяются по группам населения неравномерно. Существует ряд показателей оценки дифференциации доходов населения, которые позволяют увидеть, насколько интенсивно протекает данный процесс. В их числе: распределение населения по уровню среднедушевых доходов - это показатель удельного веса или процента населения в тех или иных заданных интервалах среднедушевых денежных доходов. распределение общего объема денежных доходов по различным группам населения - показатель в процентах доли общего объема денежных доходов, которой обладает каждая из двадцати процентных (десяти процентных) групп населения. Этот показатель наглядно представил экономист Лоренц в виде кривой фактического распределения дохода (кривая Лоренца). Для этого разобьем все население страны на пять равных, по числу входящих в них домохозяйств, групп (по 20%). Группы населения будем располагать по оси абсцисс от самых малообеспеченных до самых богатых. Если все группы населения обладают равными доходами, то на 20% населения приходится 20% доходов, на 40% населения - 40% доходов и т.д. Абсолютное равенство представлено биссектрисой ОЕ (рис. 3), а абсолютное неравенство - кривой OGE. Линия OABCDE отражает фактическое распределение дохода (кривая Лоренца онлайн). Чем ближе кривая Лоренца к линии абсолютного равенства, тем меньше неравенство в распределении доходов.  Рисунок 3. Кривая Лоренца |