Доклад. Содержание введение 3 введение блокчейн распределенная база данных, которая хранит информацию обо всех транзакциях участников системы в виде цепочки блоков

Скачать 0.93 Mb. Скачать 0.93 Mb.

|

|

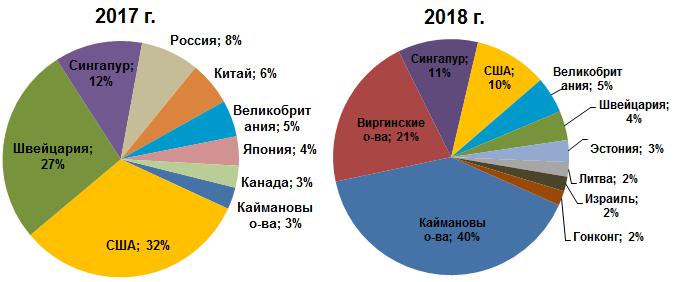

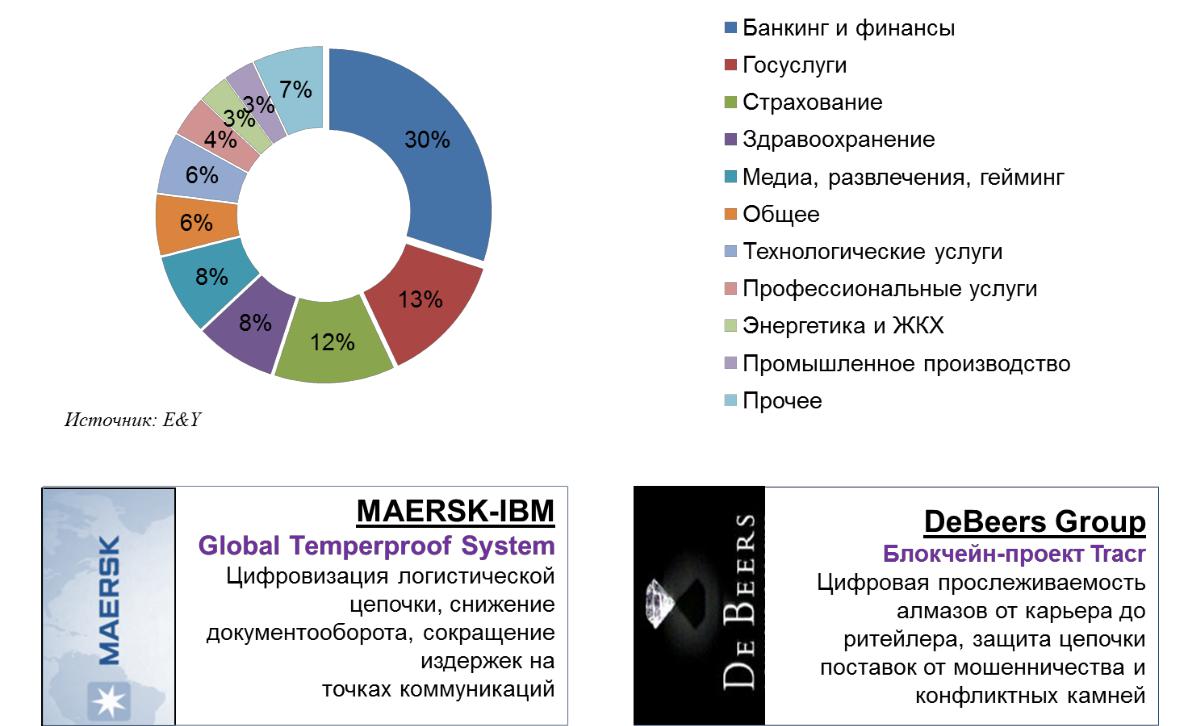

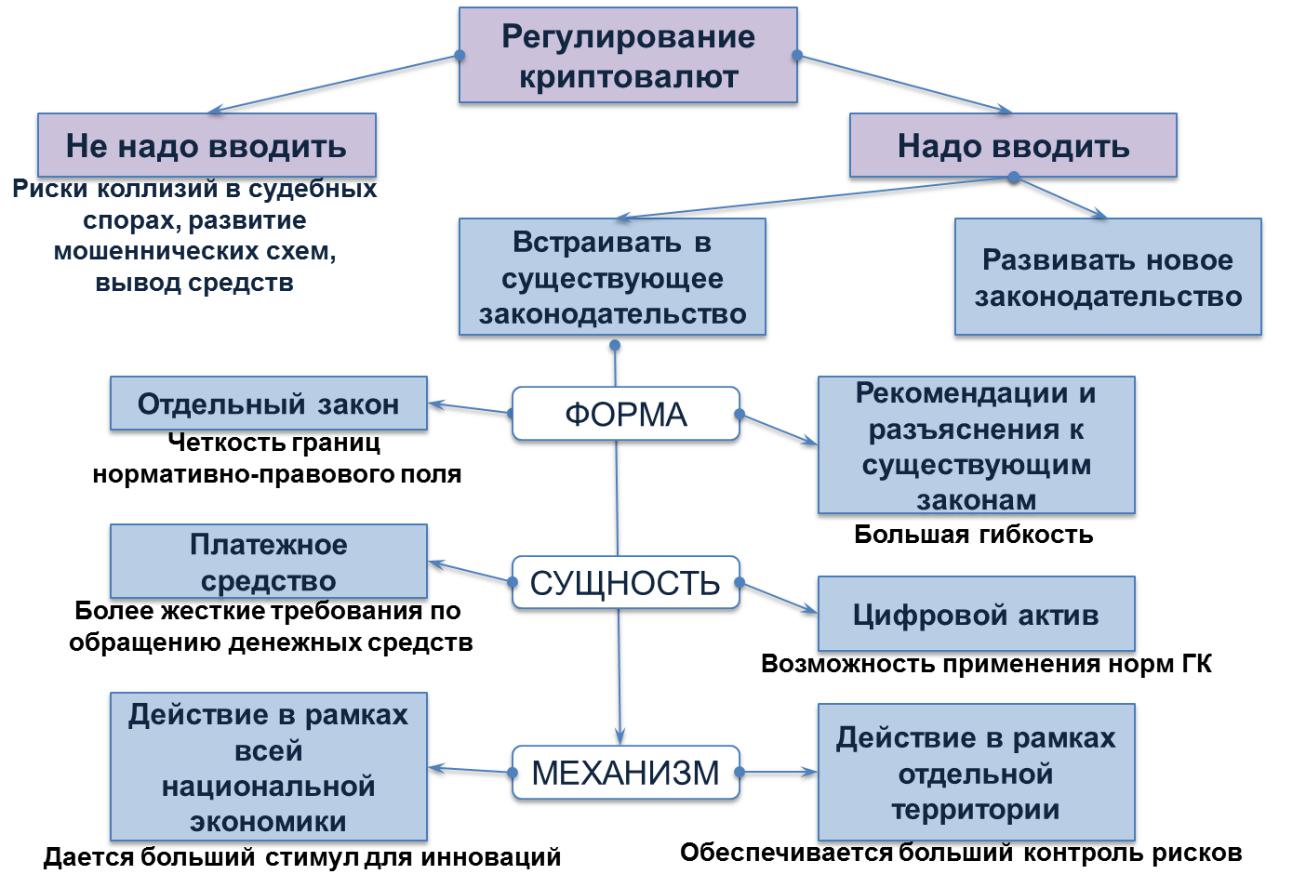

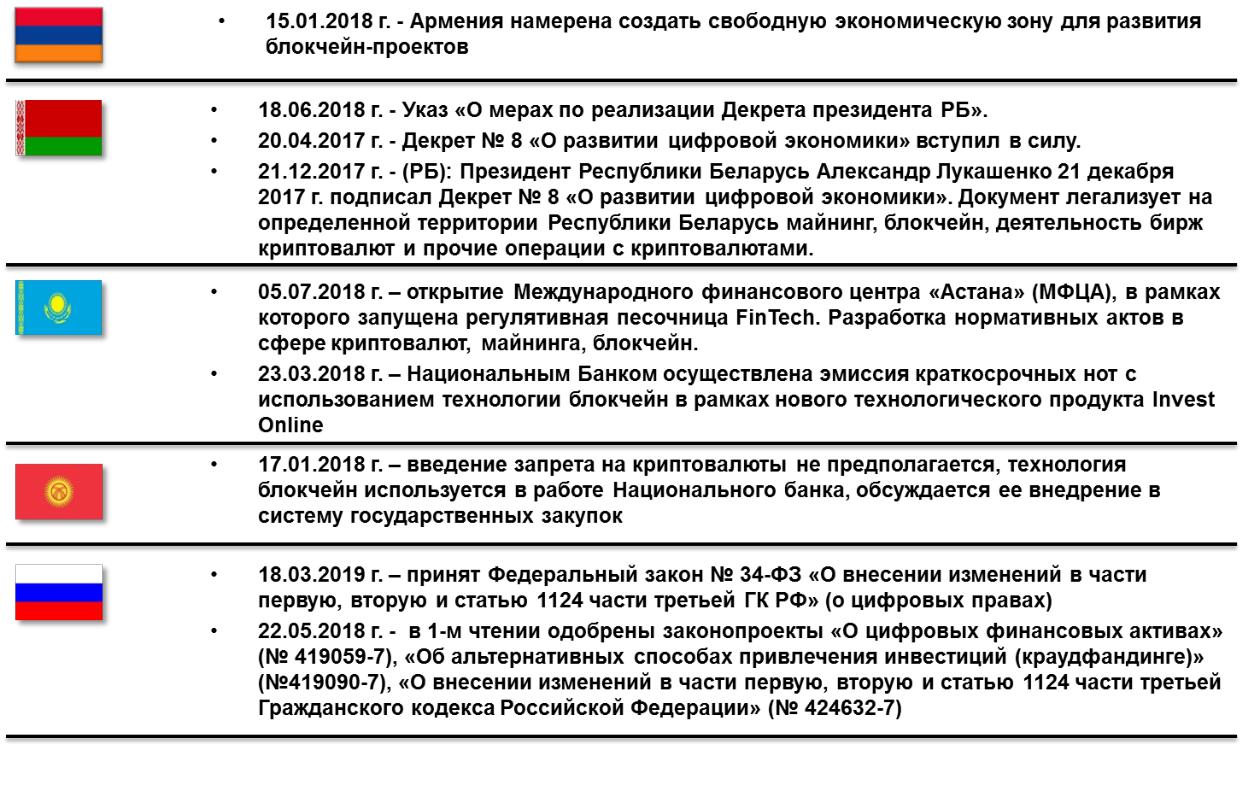

Изменение географической структуры ICO4  Вопрос баланса рисков и выгод от развития деятельности, связанной с криптовалютами и технологией блокчейн, является отправной точкой для их поддержки со стороны государства и полномасштабного запуска в конкретной стране. Органы государственного регулирования стран ЕАЭС, в частности центральные банки и министерства финансов, отмечают, что в  Bloomberg, https://research.bloomberg.com/pub/res/d28giW28tf6G7T_Wr77aU0gDgFQ случае полной либерализации использования криптовалют могут возникнуть определенные риски. Одним из ключевых рисков может являться использование криптовалют в операциях торговли запрещенными товарами и услугами; незаконный вывод денежных средств и финансирование терроризма. В силу характеристик системы распределенных реестров идентификация отправителей и получателей средств затруднена, что открывает возможности для финансирования запрещенных к обороту товаров (наркотики, оружие) и услуг (работорговля), контрабанды, вывода средств, незаконно полученных на территории страны. Отдельные исследования указывают на высокий уровень использования криптовалют в данных операциях в относительном и абсолютном значении. К примеру, по отдельным оценкам около четверти счетов (25%) и порядка половины (44%) транзакций пользователей системы биткоин используются в незаконных операциях. Таким образом рыночная стоимость биткоинов, задействованных в такого рода операциях, может составлять порядка 8 млрд долл. США в сравнении с оценкой годового объема наркотогровли в США и Европе в 100 млрд долл. США и 24 млрд евро соответственно. Таким образом, происходит развитие электронной коммерции «черного» рынка.5 то же время ошибочно считать нелегальную деятельность исключительным стимулом развития цифровых знаков (токенов), в т.ч. криптовалют. Во-первых, значительная часть операций с цифровыми знаками (токенами) требует определенной компьютерной грамотности, и на текущий момент криптовалюты не являются общепринятым платежным средством, поэтому в цепочку нелегальной активности в полной мере вовлечены фиатные деньги. Во-вторых, применение цифровых токенов (знаков) гораздо 5 Sex, drugs, and bitcoin: How much illegal activity is financed through cryptocurrencies? https://www.law.ox.ac.uk/business-law-blog/blog/2018/02/sex-drugs-and-bitcoin-how-much-illegal-activity-financed-through шире сферы финансового сектора. Доля проектов финансовой направленности составляет только 30% от общего числа ICO проектов. Сферы применения цифровых знаков (токенов)  Другим риском использования криптовалют является риск потери гражданами денежных средств от участия в проектах, использующих в качестве способа сбора денежных средств цифровые знаки (токены). Данный риск не является уникальным для криптовалют, поскольку даже сегодня при наличии достаточно развитой системы контроля деятельности на традиционных финансовых рынках возникают случаи создания финансовых пирамид, осуществления недобросовестных практик манипулирования ценами финансовых активов и производных инструментов и другие недобросовестные практики введения инвесторов в заблуждение. Отличие заключается в том, что для деятельности, связанной с цифровыми знаками (токенами), на сегодняшний день не сформирована регуляторная инфраструктура и не создается в широких масштабах информационно-образовательного контента, способствующего повышению финансовой грамотности и информированности неквалифицированных инвесторов (прежде всего населения). Ввиду отсутствия правового поля все риски невозврата вложенных средств несет инвестор. Государство не имеет правовых механизмов для защиты непрофессиональных инвесторов в случае недобросовестных или мошеннических действий, приводящих к потере инвестором вложенных средств. Кроме того, система криптовалют не обеспечена реальными активами и основана на вере в способность технологии обеспечить безопасность транзакций и сохранность денежных средств. За весь период существования (9 лет) хакерским атакам подвергались лишь «конечные пункты»: биржи, кошельки и т.п.; сама технология остается относительно устойчивой к несанкционированному использованию. Тем не менее, нет никаких гарантий устойчивости технологии к взлому в будущем, что в случае массового использования криптовалют может привести к коллапсу. Наконец, с макроэкономической точки зрения существует риск конкуренции цифровых знаков (токенов) с фиатными деньгами, что осложнит проведение денежно-кредитной и фискальной политики, может привести к снижению налоговых поступлений в бюджет и ослаблению контрольных функций государства в сфере денежно-кредитного обращения. Так, использование криптовалют в расчетах и возможность конвертировать фиатные деньги в цифровые формируют легальную схему неуплаты налогов и других обязательных платежей. В настоящее время уполномоченные органы государства не в состоянии в полной мере осуществлять контроль финансовых операций с криптовалютами как в силу технических ограничений, так и по причине отсутствия соответствующей нормативно-правовой базы. Использование криптовалют в качестве платежного средства может происходить без использования банковских каналов, что не дает возможности органам денежно-кредитного обращения в полной мере реализовывать контроль денежных потоков в стране. целом макроэкономические риски на данном этапе развития криптовалют и технологии блокчейн представляются преждевременными. Они могут быть реализованы только в случае высокой степени проникновения цифровых знаков (токенов) в повседневную жизнь, а на текущий момент цифровые знаки (токены) еще не доказали практическую эффективность в повседневном использовании. Таким образом, для ЕАЭС формируется окно возможностей стать первым интеграционным объединением, начавшим формирование гармонизированной международно-правовой среды для использования криптовалют и апробации технологии блокчейн на территории государств – членов, развития компетенций для дальнейшего технологического развития национальных экономик. Признание важности данного феномена для будущего ЕАЭС является первым шагом к реализации сценария «Собственный центр силы» и строительства экономики знаний. При этом затягивание сроков принятия решений, архаичность действующего законодательства по отношению к регулированию цифровой экономики, а также несогласованность действий государств-членов могут значительно сократить перспективы реализации прогрессивных сценариев развития ЕАЭС. Формирование элементов системы государственного регулирования использования криптовалют и технологии блокчейн в странах ЕАЭС Стремительное развитие и рост масштабов использования криптовалют и технологии блокчейн сформировали актуальную задачу для государственных регулирующих органов по созданию определенных правовых рамок для данного феномена. Оказалось, что определить эти рамки достаточно сложно даже на стадии дефиниции, поскольку неочевидна сама сущность криптовалют: денежные средства, активы, услуги, ценность? Помимо этого в вопросах регулирования необходимо учитывать требования национального законодательства и рекомендации международных организаций (в частности, ФАТФ и ОЭСР) в части обращения денежных средств, соблюдения мер по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма (ПОД/ФТ); тенденции снижения анонимности операций на финансовых рынках (KYC); взимания налогов и др. результате возникает ряд вопросов, связанных с тем, какие подходы применять в государственном регулировании криптовалют? Если криптовалюты – это явление новой экономики, обладающее транснациональным характером, то, целесообразно разработать принципиально новое законодательство в области цифровой экономики, защиты цифрового профиля физического лица и обеспечении его правовой охраны. Другим вариантом является встраивание механихмов регулирования криптовалют в уже существующее законодательство стран, и в этом случае необходимо определить создавать для этого отдельный закон или ограничиться рекомендациями и разъяснениями к существующим правовым нормам. В первом случае мы получаем более четкие правовые рамки, что особенно важно для стран ЕАЭС. Однако во втором случае регулирование будет более гибким, что актуально в условиях высокой динамики процесса развития криптовалют и расширения сфер применения технологии блокчейн. Вопрос выработки системы регулирования обращения криптовалют напрямую связан с пониманием ее сущности и закреплением в национальном законодательстве соответствующего термина. Определяя криптовалюты в качестве платежного средства, регулирующие органы власти сталкиваются с дилеммой частных и государственных денег (фиатные валюты), поэтому многие страны рассматривают криптовалюты как вид цифрового актива. Необходимость соблюдения требований ПОД/ФТ в свою очередь ставит задачу обеспечения деанонимизации (ухода от анонимности) в обращении криптовалют. Таким образом, вопрос выработки системы (принципов) государственного регулирования криптовалют и технологии блокчейн имеет целый ряд так называемых «развилок». «Развилки» в вопросах государственного регулирования криптовалют и технологии блокчейн  В рамках Евразийского экономического союза на сегодняшний день не выработано согласованного видения к пониманию сущности регулированию криптовалют и технологии блокчейн. При этом, в Республике Беларусь и Российской Федерации уже накоплена определенная практика разработки регуляторных норм и ведения бизнеса в этой сфере, остальные страны ЕАЭС (Республика Армения, Республика Казахстан и Кыргызская Республика) в большей степени присматриваются к явлению и оценивают опыт регулирования партнеров по Союзу. Республика Армения, Республика Казахстан и Кыргызская Республика странах ЕАЭС: Армении, Казахстане и Киргизии проработка вопроса государственного регулирования сферы криптовалют еще не вступила в активную фазу. Армении на сегодняшний день не принято официальных документов, нормативных актов в данном направлении. Однако экспертное сообщество разрабатывает рекомендации для формирования национальной правовой среды в сфере криптовалют и блокчейн. Профессиональные участники и регулирующие органы власти анализируют международный опыт, прежде всего, соседних и стран-партнеров, оценивают их подходы применительно к функционированию рынка Армении; проводят консультации с деловым сообществом. Кроме того, ведется просветительская, образовательная деятельность, осуществляется поиск баланса между свободой движения участников рынка и защищенностью граждан и инвесторов.12 Отдельно можно отметить намерение Республики Армения создать свободную экономическую зону для развития блокчейн-проектов, которая будет способствовать развитию высокотехнологичных проектов в стране, привлечет инвестиции и позволит создать новые рабочие места. В целом, это придаст дополнительный импульс для развития экономики страны. Казахстане наблюдается определенная активизация деятельности национальных регуляторов и Международного финансового центра «Астана» (МФЦА) по вопросам развития финансовых технологий. В рамках МФЦА запущена регулятивная песочница FinTech (хаб) с особым правовым режимом, позволяющим юридическим лицам, занимающимся разработкой новых финансовых продуктов и услуг, проводить в ограниченной среде эксперименты по их внедрению без риска нарушения действующего законодательства. Также МФЦА запустил собственную программу В. Арушанян, Армянская ассоциация блокчейна акселерации на базе хаба FinTech.13 В рамках регулятивной песочницы ведется разработка нормативно-правовых актов для регулирования деятельности в сфере криптовалют и блокчейн, в том числе в рамках развития сотрудничества Казахстанской ассоциацией блокчейна и криптовалют с МФЦА. Среди предметных обсуждений регулирования криптовалют в Республике Казахстан можно отметить дискуссию о включении security-токенов (удостоверяют права по аналогии с ценными бумагами) в определение финансовых транзакций и предоставление на этой основе льгот по налогу на прибыль в рамках МФЦА, что послужит определенным налоговым стимулом осуществления данной деятельности. 2018 году Национальным Банком Республики Казахстан было осуществлено практическое применение технологии блокчейн в рамках нового технологического проекта – системы Invest Online (www.investonline.kz). Система позволяет гражданам инвестировать средства ценные бумаги, в том числе через мобильное приложение. Блокчейн используется для учета операций с ценными бумагами и подтверждения прав собственности по ним. В марте 2018 года в рамках данного проекта была осуществлена первая эмиссия краткосрочных нот Национального Банка.14 Киргизии в настоящее время осуществляется мониторинг процессов государственного регулирования криптовалют в государствах – членах ЕАЭС. Национальный банк Кыргызской Республики не планирует препятствовать развитию рынка криптовалют, но отмечает высокие риски потери средств инвесторов, поэтому рекомендует использовать проверенные временем финансовые инструменты.15 Кроме того, планируется использовать технологию блокчейн при создании дата-центра хранения информации, и использовать криптовалюты при проведении государственных закупок. http://mfa.gov.kz/ru/content-view/kajrat-kelimbetov-mfca-regionalnaa-deatelnost-i-mezdunarodnoe-sotrudnicestvo https://nationalbank.kz/document/?docid=6314&to=get&switch=russian https://ru.sputnik.kg/economy/20180117/1037290672/zapretyat-li-kriptovalyutu-v-kyrgyzstane-otvet-glavy-nacbanka.html Функционирует отраслевая организация Ассоциации Блокчейн Сообщества Центральной Азии (Blockchain Network of Central Asia, BNCA).16 Регуляторная практика в государствах – членах ЕАЭС  www.bnca.tech |