Содержание Введение Особенности и проблемы предоставления таможенных услуг цэд совершенствование письменной формы декларирования Совершенствование электронной формы декларирования Заключение Список использованной литературы Практическая задача Введение

Скачать 111.25 Kb. Скачать 111.25 Kb.

|

|

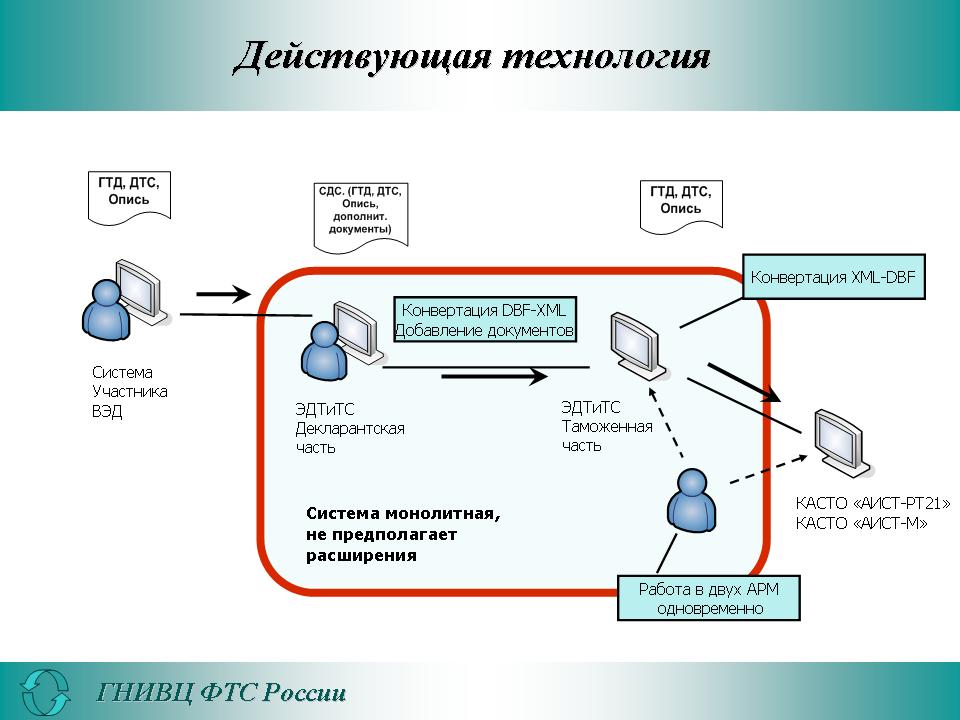

Содержание Введение…………………………………………………………………………...3 1. Особенности и проблемы предоставления таможенных услуг ЦЭД ………4 2. Совершенствование письменной формы декларирования…………………..9 3.Совершенствование электронной формы декларирования…………………13 Заключение……………………………………………………………………….18 Список использованной литературы…………………………………………...19 Практическая задача………………………………………………………..……20 Введение Актуальность темы исследования. Повышение роли таможенных органов в регулировании процессов осуществления предпринимательской деятельности и создании соответствующих условий для снижения издержек участников внешнеэкономической деятельности актуализирует проблему предоставления качественных таможенных услуг. Совершенствование системы таможенных услуг – является одним из пяти ключевых направлений развития таможенной службы в современных условиях. В результате управления социально-экономическими процессами одной из важных задач является установление показателей и критериев эффективности, соотношения результата процесса и затрат на его осуществление, которые обусловлены целевыми установками, а также проведение контроля за характером и уровнем их выполнения. Значительным шагом на пути реализации объявленной Правительством Российской Федерации концепции «электронная таможня» становится расширение практики электронного декларирования, внедрение информационных технологий удаленного выпуска, практики обязательного предварительного информирования о ввозимых товарах, сокращение срока выпуска товаров высокой степени переработки. По мере расширения электронного документооборота между ФТС России, участниками ВЭД и другими субъектами, концентрации процесса декларирования товаров в центрах электронного декларирования, поэтапно внедряются принципиально новые технологии выбора места декларирования товаров. При функционировании ЦЭД выявляются проблемы обеспечения их эффективного функционирования, что ведет к потерям времени и средств при осуществлении внешнеторгового оборота. Реализация концепции «электронная таможня» и расширение деятельности ЦЭД ведет к необходимости нахождения новых путей совершенствования системы электронного декларирования, основанных на применении системного подхода и разработке научно-методического аппарата. 1. Особенности и проблемы предоставления таможенных услуг ЦЭД Сегодня Федеральная таможенная служба России активно совершенствует электронное таможенное администрирование, внедряя целый ряд новых информационно-коммуникативных технологий. Особое значение для цифровизации деятельности таможен имеют следующие из них: система межведомственного электронного взаимодействия; введение автоматизированных и автоматических технологий; развитие международных таможенных проектов для упрощения торговли; система анализа и управления рисками; введение трехуровневого автоматического категорирования участников внешнеэкономической деятельности; система межведомственных проверочных мероприятий; система таможенного аудита после выпуска товаров; сопоставление процессов таможенного и налогового администрирования; развитие совместного информационного ресурса «Электронное досье участника внешнеэкономической деятельности»; развитие новых информационно-таможенных технологий; модернизация программных продуктов и информационных систем таможенных органов; разработка новых технологических карт межведомственного взаимодействия и т.д. Все вышеперечисленные нововведения готовят основание для формирования единой цифровой платформы реализации безбумажных технологий таможенного оформления и контроля и других таможенных процедур. Одной из перспективных технологий, которая активно внедряется в деятельность таможенных органов становится электронное декларирование. Со стороны ФТС ведется активная работа по созданию нормативно-правовой базы, регламентирующей электронное декларирование [1, c.11]. В целях автоматизации совершения таможенных операций в отношении деклараций на товары, поданных в форме электронного документа в соответствии с таможенными процедурами выпуска для внутреннего потребления или свободной таможенной зоны принято распоряжение ФТС России от 31.08.2015 г. № 266-р «О практической реализации автоматической регистрации деклараций на товары, поданных в форме электронного документа в соответствии с таможенными процедурами выпуска для внутреннего потребления или свободной таможенной зоны». Для расширения практики совершения таможенных операций в отношении деклараций на товары, поданных в форме электронного документа в соответствии с таможенной процедурой экспорта, в автоматическом режиме было принято Распоряжение ФТС России от 08.07.2016 г. № 191-р «Об автоматической регистрации деклараций на товары и автоматическом выпуске товаров в соответствии с таможенной процедурой экспорта». В соответствие со статьей 95 Федерального закона от 03.08.2018 № 289-ФЗ «О таможенном регулировании в Российской Федерации и о внесении изменений в отдельные законодательные акты Российской Федерации» таможенное декларирование товаров осуществляется в электронной форме. В условиях дальнейшего развития и применения инновационных технологий в сфере таможенного оформления особое внимание следует обратить на функционирование центров электронного декларирования и системы удаленного выпуска товаров, цели их создания, преимущества их использования и перспективам дальнейшего существования. В основе возникновения центров электронного декларирования лежит переход к системе электронного декларирования. ЦЭД в своей деятельности применяет перспективные информационные технологии, способствующие ускорению процессов принятия электронных деклараций на товар. Должностные лица ЦЭД нацелены на повышение качества и эффективности таможенного контроля, а также на увеличение скорости таможенного оформления с применением технологии удаленного выпуска товаров. Функционирование ЦЭД направлено на либерализацию и упрощение таможенных процедур, а также содействие развитию внешнеэкономической деятельности. Введенное электронное декларирование в таможенных органах решает ряд важнейших задач: позволяет провести оценку рисков до фактического прибытия; уменьшает время прохождения через таможенную границу; уменьшает затраты декларантов; повышает производительность труда и многое другое. На сегодняшний день, в штатном программном средстве имеется возможность регистрации заявления о выпуске товаров до подачи ДТ, в том числе в электронном виде. Однако, реализация технологии удаленного выпуска УЭО в случае применения им специального упрощения, предусматривающего выпуск товаров до подачи ДТ на ЦЭД на сегодняшний день невозможно. Так как, штатное программное средство таможенных органов не доработано, в части обеспечения возможности осуществления при технологии удаленного выпуска товаров в случае подачи заявления о выпуске товаров до подачи ДТ, информационного взаимодействия между внутренним и внешним таможенными органами [2, c.54]. Электронное декларирование представляет собой процесс передачи электронной таможенной декларации, а также других документов и сведений, необходимых для таможенных целей, с помощью специальных каналов связи в таможенные органы, с целью прохождения таможенных формальностей и выпуска товара через границу государства. Процесс электронного декларирования заключается в проведении удаленной процедуры таможенного декларирования товаров, в ходе которой декларант и инспектор могут находиться на любом расстоянии друг от друга и вести диалог по сети Интернет. Электронное декларирование позволяет формализовать большинство процедур таможенного декларирования и контроля. При этом декларант с одного рабочего места может одновременно декларировать товары на разных таможенных постах. Электронное декларирование в можно рассматривать как комплекс услуг, предоставляемых сотрудниками ЦЭД участникам ВЭД при обработке ЭД. Таможенные услуги в ЦЭД - это комплекс действий (мероприятий), которые осуществляются сотрудниками ЦЭД при обработке ЭД, направленные на удовлетворение потребностей участников ВЭД. Система таможенных услуг ЦЭД – это комплекс мер и процедур, осуществляемых сотрудниками ЦЭД, направленных на реализацию функций, при предоставлении комплекса услуг, должностное лицо ЦЭД выполняет ряд функций, а именно: 1. Осуществляет проверку соблюдения условий регистрации ДТ. 2. Регистрирует поданную ДТ, либо принимает решение об отказе в регистрации ДТ. 3. Проводит форматно-логический контроль ДТ. 4. Направляет информацию о товарной партии на сверку внешнему таможенному органу. 5. Проводит документальный контроль ДТ и принимает решение по ДТ. 6. Проверяет соответствие данных, заявленных в ДТ. 7. Принимает решение о проведении дополнительной проверки по таможенной стоимости, классификации товаров, по стране происхождения товаров. 8. Осуществляет валютный контроль. 9. Формирует и направляет требования о предоставлении дополнительных документов и сведений, в целях проведения дополнительных проверок по стоимости и/или по коду товара в соответствии с ТН ВЭД ЕАЭС. 10. Проводит анализ баз данных («Мониторинг-анализ», библиотек решений о классификации товаров, «Росаккредитация», «ЭКСКОНТ», ЕГРЮЛ, ЕГРИП и др.). 11. Заполняет отчет о применении мер по минимизации рисков. 12. Направляет ДТ и документы на согласование в функциональные отделы для принятия решения о выпуске товаров. 13. Принятие решения о выпуске либо об отказе в выпуске товаров. В комплекс предоставляемых услуг входит: 1. Регистрация ЭДТ. 2. Проверка сведений, заявленных в ЭДТ. 3. Формирование авторизованного сообщения декларанту.ыполняемых при осуществлении электронного декларирования. 4. Разъяснение участникам ВЭД правил заполнения ЭД, посредством обменена электронными сообщениями. 5. Внесение в ЭД корректировок (при необходимости). Одним из основных этапов внедрения технологий электронного взаимодействия таможни и бизнеса был переход на полностью электронное декларирование товаров и транспортных средств. Электронное декларирование – удобный способ организации коммерческого процесса участников внешнеэкономической деятельности и таможенных органов, существенно сокращающий время на обработку документов и возможные ошибки при составлении деклараций. Следующая технология – автовыпуск ДТ. Реализация технологии автоматической регистрации декларации является элементом технологии автоматического выпуска товаров без участия должностных лиц. Технологию автоматического выпуска называют одной из самых перспективных и важных с точки зрения развития таможенного администрирования. При автовыпуске ДТ форматно-логический контроль электронной декларации проходит без участия человека. ФЛК представляет собой оперативную сверку всех поданных декларантом электронных документов, при этом документы должны соответствовать нормативно-правовым актам, структуре и формату данных, содержащих сведения, необходимые для таможенного оформления товаров. Форматно-логического контроль направлен на снижение числа потенциальных ошибок, которые допускают декларанты при предоставлении электронных деклараций. Автоматический выпуск - это одно из направлений ускорения совершения таможенных операций. Совершенствование письменной формы декларирования Как уже говорилось, основой ГТД стал единый административный документ (ЕАД), введенный в Европейском союзе (ЕС) и странах Европейской ассоциации свободной торговли (ЕАСТ) в соответствии с подписанной ими в 1987 году Конвенцией об упрощении формальностей в торговле товарами. Однако со временем ГТД стала отличаться от единого административного документа. Кроме того, для таможенного оформления товаров, перемещаемых транзитом, в России был введен отдельный документ – Документ контроля доставки товаров (ДКД). В странах же Евросоюза и ЕАСТ единый административный документ используется универсально: при вывозе, ввозе и транзите товаров [3, c.33]. В 1994 году Россия и ее основной торговый партнер - Европейский союз - подписали Соглашение о партнерстве и сотрудничестве, которое предусматривает, в числе прочего, гармонизацию и упрощение таможенных процедур, а также установление взаимосвязи между транзитными системами ЕС и России. Федеральная таможенная служба приучает себя и бизнес к работе по европейским правилам. С 1 января 2007 года вместо двух форм таможенных деклараций в таможенных органах начали использовать новые единые бланки таможенной декларации. При разработке нормативных правовых документов, устанавливающих правила применения нового таможенного документа, ФТС России решала следующие основные задачи: 1.базируясь на положениях Конвенций, максимально учесть особенности российского таможенного законодательства; 2.сохранить продиктованные практикой подходы к заявлению и получению сведений о перемещаемых товарах; 3.создать основу для последующего присоединения Российской Федерации к Конвенциям. Минюстом России зарегистрированы основополагающие нормативные правовые акты, позволяющие применять в Российской Федерации единый защищенный таможенный документ при экспорте, импорте и транзите товаров, подготовленные ФТС России: 1.приказ ФТС России от 03.08.2006 № 724 "Об утверждении новых форм комплектов бланков таможенной декларации и транзитной декларации" (зарегистрирован Минюстом России 07.09.2006, рег. № 8226). 2.приказ ФТС России от 04.09.2007 №1057 "Об утверждении Инструкции о порядке заполнения грузовой таможенной декларации и транзитной декларации" (зарегистрирован Минюстом 26.09.2007, рег. № 10183). Многие вопросы в связи с введением новых бланков документов предстояло решить. Особо сильным было волнение в таможнях и таможенных постах: 1.долгое время к ним не поступала информация об этих документах; 2.неизвестны были причины введения новых бланков ГТД, непонятно их принципиальное отличие от старых; 3.неопределенными казались изменения в программных средствах, используемых таможней и т.д. В интернет-интервью начальник Правового управления ФТС России Андрей Борисович Струков сказал: "Введение Единого административного документа происходит в целях совершенствования порядка декларирования товаров, перемещаемых через таможенную границу Российской Федерации, и унификации таможенных документов. Оно направлено на гармонизацию таможенного оформления с нормами Европейского союза и упрощение таможенных процедур, ускорение таможенного оформления и увеличение объема товарооборота. Новая форма грузовой таможенной деклара-ции/транзитной декларации соответствует форме Единого адми-нистративного документа. Порядок ее заполнения также отвечает требованиям ЕАД. Новая форма грузовой таможенной декларации позволяет использовать данный документ, оформленный на территории Российской Федерации, для таможенного оформления задекларированных в указанной декларации товаров на территории других государств, применяющих ЕАД". Среди положительных результатов ведения новых бланков ГТД/ТД следует выделить следующие [4, c.23]: 1.Значительное упрощение таможенного оформления и таможенного контроля; 2.Став частью европейской системы, Россия свяжет два центра мирового экономического развития и внешней торговли – Европу и страны азиатско-тихоокеанского региона, что повысит ее привлекательность как страны транзита между ними. Транспортный коридор Запад - Восток позволяет практически в два раза сократить доставку грузов между ЕС и странами ЮВА: через Россию они будут идти 16-17 дней вместо 30 дней через Индийский океан. Однако на деле возможности российского транзита крайне ограничены из-за неразвитости транспортной инфраструктуры. По статистике, средняя скорость движения грузов в ЕС составляет 60 км в час, у нас - 30 км в час, то есть в два раза медленнее. Присоединение к Конвенции является всего лишь одной из мер решения транспортной проблемы России. Нужно рассматривать данное международное соглашение не как "лекарство", а лишь как "стимулятор" строительства новых дорог и модернизации старых. 3.По данным Всемирной таможенной организации, для бизнеса расходы снизятся на 5 - 10 процентов от общей суммы таможенной сделки. Многие эксперты утверждали, что первый год использования новых бланков ГТД будет периодом "притирания", "приспосабливания" таможенных органов и участников ВЭД к новой форме документа. Но опыт введения нового документа показал всю неправомерность данных утверждений. Каждый комплект бланков новой ГТД/ТД состоит из пяти сброшюрованных листов, правила заполнения которых различаются в зависимости от таможенного режима, под который помещается перемещаемый товар. Например, в связи с тем, что в соответствии с Конвенцией об упрощении формальностей в торговле товарами 1987 года графа 7 ЕАД – "графа декларанта" – заполняется по желанию пользователей и может содержать любой справочный номер, присвоенный данной партии товаров заинтересованным лицом, регистрационный номер грузовой таможенной декларации и транзитной декларации с 01.01.2007 будет проставляться в графе "А" – "графе таможенного органа". Поскольку в соответствии с указанной Конвенцией графа 50 ЕАД подлежит заполнению лишь при оформлении процедуры таможенного транзита, данное положение нашло свое отражение в новых правилах: сведения, ранее заявляемые в графе 50 ГТД, подлежат заявлению с 01.01.2007 в графе №44. Конвенцией об упрощении формальностей в торговле товарами 1987 года не предусмотрено также заполнение графы 45 ЕАД при производстве оформления в стране экспорта. В связи с этим по новым правилам заполнения грузовой таможенной декларации при декларировании товаров, вывозимых с таможенной территории Российской Федерации, графа 45 также не заполняется. Совершенствование электронной формы декларирования Сегодня в мировой практике электронное декларирование является приоритетным. Наша страна также планомерно постепенно переходит на него: еще в 2002 году российская таможня вступила на непростой инновационный путь декларирования, выпустив первую электронную декларацию. Сегодня новая форма работы в таможенных органах становится все более привычным делом. Все больше участников ВЭД заявляют о своем желании перейти на электронной декларирование, хотя в 2002 году инициатива таможни была встречена с недоверием. Прошло время и многие организации оценили преимущества новой формы декларирования. Но, к сожалению, на сегодняшний день доля электронных деклараций от общего числа оформляемых ГТД невелика. Таможенная декларация, подаваемая в электронной форме, определяется Инструкцией о совершении таможенных операций при декларировании товаров в электронной форме как электронный документ, представляющий собой совокупность сведений, подлежащих указанию в письменной таможенной декларации на бланках формы ТД1 (ТД2) и ТД3 (ТД4) в соответствии с Инструкцией о порядке заполнения грузовой тамо-женной декларации либо в таможенной декларации в виде письменного заявления, поданных в таможенный орган в электронной форме, в форматах, определенных ФТС России, и подписанных электронной цифровой подписью. В Инструкции утверждается, что в электронную копию ГТД должны вноситься все сведения, содержащиеся в грузовой таможенной декларации, в т.ч. в дополнениях. В электронной копии ГТД не допускается ссылка на другие графы декларации в случае, если текстовые данные граф совпадают. Применяемая в настоящее время технология обеспечивает подключение абонентского пункта брокера (декларанта) к ЕАИС и информационный обмен по выделенному каналу связи на уровне таможенного поста. Программные средства используются для проведения начального и заключительного этапов основного таможенного оформления должностными лицами структурных подразделений таможенного органа [4, c.65]. Комплекс программных средств обработки сведений в электронной форме состоит из двух подсистем: подсистемы декларанта и подсистемы таможенного органа. Подготовка к проведению таможенного оформления начинается до пересечения товарами таможенной границы. Таможенный брокер формирует в электронном виде сведения о товарах и транспортных средствах из имеющихся у него документов и на их основе формирует электронную грузовую таможенную декларацию, а правильнее сказать - совокупность данных сделки. Таким образом, в начале процедуры декларирования требуется представлять таможенному органу только два электронных документа - ЭГТД и опись документов. После прибытия товаров таможенный брокер вносит недостающие сведения, формирует опись документов в электронном виде, удостоверяет их электронной цифровой подписью (ЭЦП) и передает по информационному каналу связи на сервер регионального таможенного управления. В большинстве случаев, в целях повышения скорости обмена, систему брокера подключают непосредственно к выделенному таможенному каналу связи через межсетевой экран, обеспечивающий определенный уровень защиты передаваемой информации. Сервер физически располагается в региональном таможенном управлении и по каналам связи Ведомственной интегрированной телекоммуникационной сети (ВИТС) доступен таможенным органам и таможенным брокерам, осуществляющим электронное декларирование. На региональном сервере совокупность данных сделки разархивируется, после чего проверяется подлинность электронной цифровой подписи декларанта. В случае успешной проверки ЭЦП декларанта совокупность данных сделки загружается в базу данных таможенного органа, где проводится форматно-логический контроль соответствия электронной декларации определенным ФТС РФ структуре и формату данных. Далее происходит автоматическая регистрация совокупности данных сделки с присвоением ей уникального идентификационного номера, содержащего код таможенного поста, что, в свою очередь открывает к ней доступ таможенному инспектору. После автоматического присвоения номера электронной декларации и выдачи соответствующего сообщения таможенному брокеру дальнейшее таможенное оформление и контроль электронной грузовой таможенной декларации осуществляется с помощью штатного программного средства основного таможенного оформления КАСТО "АИСТ-М". При необходимости таможенным органом в электронном виде формируются поручение на досмотр, акт таможенного досмотра, требования о предоставлении дополнительных сведений, электронных документов либо совершении действий, необходимых для выпуска товаров. После завершения процесса оформления электронная декларация снова загружается в подсистему электронного декларирования таможенного органа, и совокупность данных сделки с оформленной электронной декларацией, подписанной ЭЦП должностного лица таможенного органа, помещается в архив на региональный сервер. Лицу, декларирующему товары, направляются авторизованное сообщение и электронная декларация с отметками о выпуске. При этом, по желанию декларанта, таможенный орган может распечатывать копии электронных деклараций на бумажный носитель с проставлением штампа "Выпуск разрешен", заверенным подписью и личной номерной печатью, в графе "Д" основного листа и графах "С" добавочных листов.  Рис.1. Схема электронного декларирования с сайта ФТС Однако применение указанной технологии выявило ряд проблем, которые потребовали пересмотра используемых программно-технических решений и общих принципов построения взаимодействия с информационными системами участников ВЭД. При написании данной курсовой работы использовались различные источники информации. На официальном сайте ФТС выделены следующие основные проблемы, на решение которых будут брошены основные силы ГНИВЦ ФТС [5, c.59]: Закрытая спецификация обмена; Отсутствие интеграции с КАСТО; Необходимость выделенных каналов связи. В периодической печати тема электронного декларирования продолжает оставаться актуальной. Авторами статей выступают и теоретики применения электронного декларирования, и те, кто на своих рабочих местах осуществляют выпуск электронных грузовых таможенных деклараций. Мнения их не всегда совпадают, но аргументы они приводят весомые. По их мнению, основными проблемами, препятствующими применению и развитию данной технологии, явились: 1.реализация достаточно затратного решения для участника ВЭД. На сайте ФТС доступна информация на 2005 год о единичных расценках на установку и настройку серверной части базовой версии подсистемы декларанта КПС "ЭДТиТС" и о стоимости работ по сопровождению подсистемы декларанта КПС "ЭДТиТС". На сегодняшний момент процедура подключения сервисных систем декларанта (брокера) и таможенных органов, настройка программ, оплата работы специалиста по электронному декларированию стали гораздо дороже; 2.отсутствие возможности интеграции информационной системы участника ВЭД и информационной системы таможенных органов с одной стороны и программных средств электронного декларирования и систем таможенного оформления и контроля - с другой. Это связано и с высокой стоимостью данной программы, и с большими расстояниями, и с различиями в уровне технической обеспеченности таможенных органов; 3.необходимость оформлять одновременно и электронные, и бумажные документы. Сотрудники Иркутской таможни признают, что электронное декларирование идет "со скрипом". Объясняется это тем, что большую долю в общем объеме оформленных деклараций Иркутской таможни занимает экспорт. Таможенный брокер "РОСТЭК-Байкал" попробовал оформлять такие декларации в электронном виде. Однако, как показала практика, при этом параллельно большое количество документов приходится оформлять на бумажных носителях - этого требуют и налоговая инспекция (здесь мешает несовершенство Налогового кодекса), и РЖД. Железнодорожникам необходимо предъявлять печати на товарно-сопроводительных документах при пересечении груза на границе, а пока железнодорожное ведомство не готово переходить на электронный обмен документами. И если вопрос с налоговой инспекцией таможней сегодня урегулирован - коллеги из ФНС согласились принимать документы в электронном виде для возврата НДС, то для его решения с железной дорогой необходимо межведомственное соглашение, которое должно быть подготовлено на самом высоком уровне. Заключение Законодательная база в этой области таможенного права не является совершенной. Существует много проблем, которые еще предстоит решить, особенно в отношении применения электронной формы декларирования. Не стоит совершать слишком поспешные действия. Они будут быстро выполнимы, но качество будет невысоким. Сложность совершенствования письменной и электронной форм декларирования связана с тем, что в России не только не существует достаточно развитой технологической инфраструктуры, но и решения о тех или иных нововведениях принимаются поспешно, резко. Внедрение электронной формы декларирования шло по пути "проб и ошибок", но даже сейчас не устранены наиболее существенные, на наш взгляд, недостатки: высокая стоимость подключения ИС декларанта к ИС таможенных органов, отказ налоговых органов принимать электронные документы, а также полностью не обеспечена безопасность передачи данных между декларантом и таможенным органом и между таможенными органами разных уровней. Когда будут решены эти проблемы, возникнут новые, которые будут связаны уже с улучшением технологических характеристик процесса обмена (скорость, объем). Список использованной литературы 1.Федоткин В.В., Федоткина И.И., Бахшецян Э.А., Терпугов А.М. Комментарий к Таможенному кодексу РФ с выдержками из Кодекса РФ об административных правонарушениях и Уголовного кодекса РФ. – М.: ООО Печатный двор "Стерх", 2019. – 194 с. 2.Косаренко Н.Н. Таможенное право России: курс лекций. – М.: Флинта: МПСИ, 2018. – 194 с. 3.Комарова Е.В. Организация таможенного контроля товаров и транспортных средств: курс лекций. – М.: РИО РТА, 2017. – 131 с. 4.Халипов С.В. Таможенное право: учебник / Халипов С.В. – 4-е изд, перераб. и доп. – М.: Высшее образование, Юрайт-Издат, 2018. – 101 с. 5.Фурсова Ирина. Возьми Интернет в помощники/ журнал "Таможня" №11, 2018. – 168 с. 6.Красавина Татьяна. Тернистый путь электронной декларации/ журнал "Таможня" №11, 2018. – С.112. 7.Дудкова Валентина. Неотвратимость обязательности/ журнал "Таможня" №22, 2018. – С.155. Практическая задача По представленным документам участника ВЭД выполненить действия, должностных лиц отделов: отдела таможенного оформления и таможенного контроля в части документального контроля таможенных документов участника ВЭД; отдела контроля таможенной стоимости, в части проверки заявленной и рассчитанной стоимости. При проверки стоимости исходим из мировых средних контрактных цен на товары. отдела торговых ограничений и экспортного контроля, товарной номенклатуры и происхождения товаров, в части документального контроля заявленных товаров. 1.Отдела торговых ограничений и экспортного контроля, товарной номенклатуры и происхождения товаров, в части документального контроля заявленных товаров. - Анализ работы подчиненных РТУ таможенных органов по классификации товаров по ТН ВЭД ТС, определению страны происхождения товаров, предоставлению тарифных преференций и разработка предложений по повышению ее эффективности. - Принятие по запросу заинтересованных лиц от имени РТУ предварительных решений о классификации товара по ТН ВЭД ТС в соответствии с таможенным законодательством Российской Федерации и Таможенного союза. - Рассмотрение и принятие в случаях, отнесенных к компетенции РТУ, решений о классификации товаров по ТН ВЭД ТС, стране происхождения товаров и предоставлении тарифных преференций. - Участие в проведении проверок достоверности сведений, заявленных при таможенных процедурах, а также после выпуска товаров, в соответствии с таможенным законодательством Российской Федерации и Таможенного союза. - Проведение работы по анализу и управлению рисками в пределах компетенции ПТНиПТ. - Разработка и направление в ФТС России для согласования целевых методик и алгоритмов выявления рисков по направлению деятельности ПТНиПТ. - Разработка проектов региональных и зональных профилей риска, а также проектов ориентировок и доведение их до ФТС России. - Участие в осуществлении контроля исполнения таможенными органами, находящимися в регионе деятельности РТУ, профилей риска, анализ их эффективности; направление в ФТС России предложений по их актуализации или отмене. - Участие в обобщении и анализе практики проведения таможенного контроля, а также в разработке и осуществлении мер, направленных на повышение эффективности работы таможенных органов, находящихся в регионе деятельности РТУ, по вопросам, входящим в компетенцию ПТНиПТ. - Проверка в порядке ведомственного контроля при наличии поводов, относящихся к компетенции ПТНиПТ, законности и обоснованности решений, действий (бездействия) подчиненных таможенных органов и подчиненных должностных лиц таможенных органов, принятых и совершенных в сфере таможенного дела. - Подготовка заключений соответствующим структурным подразделениям РТУ по жалобам, запросам и заявлениям юридических и физических лиц, предметом рассмотрения которых являются вопросы, относящиеся к компетенции ПТНиПТ. - Согласование (визирование) проектов решений, подготовленных соответствующими структурными подразделениями РТУ по жалобам, запросам и заявлениям организаций и граждан в части вопросов, относящихся к компетенции ПТНиПТ. - Обеспечение в соответствии с законодательством Российской Федерации защиты сведений, представленных таможенным органам исключительно для таможенных целей и составляющих государственную, коммерческую, банковскую, налоговую и иную охраняемую законом тайну и другую конфиденциальную информацию, контроля такой деятельности в подчиненных таможенных органах. - Взаимодействие с другими структурными подразделениями РТУ, в том числе путем обмена необходимой информацией, в целях эффективного выполнения функций ПТНиПТ. - Участие в организации проведения необходимых, исследований в экспертно-криминалистических службах - региональных филиалах Центрального экспертно-криминалистического таможенного управления, Центральном экспертно-криминалистическом таможенном управлении и иных соответствующих организациях с целью идентификации товаров и определения страны происхождения. - Участие в проведении проверок подчиненных таможенных органов по вопросам, входящим в компетенцию ПТНиПТ. - Участие в обеспечении выполнения программ, планов и показателей деятельности РТУ и контроль деятельности подчиненных таможенных органов по выполнению планов и показателей их деятельности. 2.Отдела контроля таможенной стоимости, в части проверки заявленной и рассчитанной стоимости. При проверки стоимости исходим из мировых средних контрактных цен на товары. - Проверка правильности выбора декларантом метода оценки товаров в таможенных целях. - Проверка правильности заявления таможенной стоимости товаров в соответствии с выбранным методом определения таможенной стоимости и документами, ее подтверждающими, в т.ч. анализ документов, предъявленных декларантом для подтверждения заявленной им таможенной стоимости товаров на предмет их достоверности и достаточности (полноты) для подтверждения всех составляющих таможенной стоимости. - Сбор дополнительной информации (включая запрос дополнительных документов от декларанта), необходимой для выяснения обстоятельств сделки, повлиявших на цену сделки, а также для подтверждения всех элементов таможенной стоимости или обоснования оценки товара по методам 2-6. - Корректировка таможенной стоимости и таможенных платежей в ходе таможенного оформления при выявлении и исправлении технических ошибок, пересчете таможенной стоимости в связи с изменением метода таможенной оценки. - Ежемесячное представление в ОТСиВК соответствующей таможни либо вышестоящего таможенного органа информации, необходимой для составления отчета о проведенных корректировках таможенной стоимости в порядке, устанавливаемом ГТК России. - Контроль в ходе таможенного оформления за обеспечением полного соответствия данных по таможенной стоимости товаров в таможенных документах на бумажных носителях (ГТД, ДТС, КТС) и в их электронных копиях. - Представление в ОТСиВК таможни либо вышестоящего таможенного органа в соответствии с порядком, установленным нормативными актами и настоящим Положением, информации, необходимой для контроля за правильностью решений по таможенной стоимости товаров, принятых ОТО таможни, таможенным и акцизным таможенным постами. - Формирование и ведение информационных баз данных по таможенной стоимости товаров (на основе ГТД и ДТС), участникам ВЭД (в т.ч. на основе учетных данных об участниках ВЭД), ценам мировых и внутренних рынков на ввозимые (вывозимые) товары и др., используемых для контроля таможенной стоимости товаров. - Оперативное доведение до ОТО таможни и таможенных постов нормативных актов ГТК России и иных правовых актов по таможенной стоимости товаров, а также предоставление информации из баз данных, используемых для контроля таможенной стоимости товаров в ОТСиВК таможни. 3.Отдела таможенного оформления и таможенного контроля в части документального контроля таможенных документов участника ВЭД; - Разработка порядков и технологий совершения таможенных операций в отношении товаров, включая транспортные средства, ввозимых (ввезенных) на территории особых экономических зон и вывозимых с территории особых экономических зон; - Разработка порядков и технологий совершения таможенных операций в зависимости от видов товаров, перемещаемых через таможенную границу ЕАЭС, вида транспорта, используемого для такого перемещения, категорий лиц, перемещающих товары и транспортные средства; - организация таможенного контроля при совершении таможенных операций при прибытии товаров на таможенную территорию ЕАЭС, при помещении товаров под таможенные процедуры, при временном хранении товаров, убытии товаров с таможенной территории ЕАЭС (в том числе контроля за фактическим вывозом), на территориях особых экономических зон и при применении специальных упрощений, предоставленных уполномоченным экономическим операторам; - осуществление контроля за соблюдением юридическими лицами, включенными в реестры лиц, осуществляющих деятельность в сфере таможенного дела (за исключением реестра таможенных представителей), условий включения в реестры; - организация и координация взаимодействия с органами управления особыми экономическими зонами по вопросам оборудования и обустройства территорий особых экономических зон в целях проведения таможенного контроля. |