курсовик. Курсовик (2). Состав и структура финансовых результатов предприятия

Скачать 104.59 Kb. Скачать 104.59 Kb.

|

|

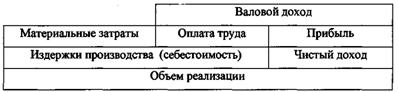

Содержание 1. Теоретические основы путей повышения финансовых результатов деятельности экономического субъекта Прибыль, как мера эффективности предприятия Состав и структура финансовых результатов предприятия 1.3 Формирование и распределение прибыли предприятия 1.4 Рентабельность работы предприятия Заключение Список использованных источников Приложение прибыль финансов рентабельность производств ВВЕДЕНИЕ Актуальность проблем, освещаемых в работе, связана с тем, что современный рынок требует постоянного повышения конкурентоспособности предприятия. Это становится возможным при использовании анализа финансово-хозяйственной деятельности как средства управления предприятием, так как он является основой для принятия экономически обоснованных управленческих решений, направленных на повышение результатов функционирования организации. Актуальность изучения темы подтверждает тот факт, что анализ финансово-хозяйственной деятельности предприятия дает возможность оценить эффективность бизнеса, то есть определить эффективность функционирования данной организации. Основным принципом эффективности ведения бизнеса является достижение максимальных результатов при минимальных затратах. Цель исследования заключается в разработке рекомендаций по оптимизации финансовых результатов деятельности экономического субъекта. Для реализации поставленной цели необходимо решить следующие задачи: 1. Изучить теоретические основы путей повышения финансовых результатов деятельности экономического субъекта 2. Исследовать сущность понятия «прибыль» как меру эффективности предприятия. 3 Изучить состав и структуру финансовых результатов предприятия Объект исследования – финансовая деятельность экономического субъекта. Предметом исследования является процесс повышения эффективности финансовых результатов деятельности экономического субъекта При написании курсовой работы послужили методы исследования математический ГЛАВА 1 Теоретические основы путей повышения финансовых результатов деятельности экономического субъекта 1.1 Прибыль, как мера эффективности предприятия Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг). Из приведенного определения следует, что ее происхождение связано с получением валового дохода предприятием от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. Валовой доход предприятия - выручка от реализации продукции (работ, услуг) за вычетом материальных затрат - представляет собой форму чистой продукции предприятия, включает в себя оплату труда и прибыль. Связь между ними показана на таблице:  Трудовой коллектив заинтересован как в повышении оплаты труда, гак и в росте прибыли, поскольку последняя в условиях конкуренции является источником не только выживания, но и расширения производства, а следовательно, и роста благосостояния работников предприятия, их жизненного уровня. Из этого также следует, что масса прибыли и валового дохода характеризует не то иное, как размер эффекта, получаемого в результате производственно-хозяйственной деятельности предприятия. В условиях рыночных отношений предприятие должно стремиться если не к получению максимальной прибыли, то по крайней мере к тому объему прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке сбыта своих товаров и оказания услуг, но и обеспечивать динамичное развитие его производства в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и нахождение методов но лучшему их использованию. В условиях рыночных отношений, как свидетельствует мировая практика, имеются три основных источника получения прибыли: первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий; второй источник связан непосредственно с производственной и предпринимательской деятельностью. Практически он касается всех предприятий. Эффективность его использования зависит от знания конъюнктуры рынка и умения адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга. Величина прибыли в данном случае зависит: - во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким спросом); - во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставки, обслуживание покупателей, послепродажное обслуживание и т.д.); - в-третьих, от объемов производства (чем больше объем производства, тем больше масса прибыли); - в-четвертых от структуры снижения издержек производства; третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает постоянное обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли. Конечным финансовым результатом хозяйственной деятельности предприятия является балансовая прибыль. Состав и структура финансовых результатов предприятия Структура и источники формирования финансовых ресурсов. Первоначальным источником финансовых ресурсов любой коммерческой организации является уставный (складочный) капитал (фонд), который образуется из вкладов учредителей. Складочный капитал - совокупность в денежном выражении вкладов участников полного товарищества и участников-вкладчиков товарищества на вере, внесенных в товарищество для осуществления его хозяйственной деятельности. Уставный капитал - совокупность вкладов (долей, акций по номинальной стоимости) учредителей в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами. Уставный фонд, формируемый государственными и муниципальными унитарными предприятиями - совокупность выделенных организациям государством или муниципальными органами активов (внеоборотных и оборотных). Паевой фонд - совокупность имущественных паевых взносов членов производственного кооператива для совместного ведения производственной или иной хозяйственной деятельности. Однако для развития бизнеса недостаточно обладания первоначальным капиталом, внесенным учредителями. Финансовому менеджеру организации необходимо аккумулировать доступные финансовые ресурсы для осуществления необходимых инвестиций (долгосрочных и краткосрочных), выполнения всех финансовых обязательств, обеспечения потребностей социального характера и финансирования прочих нужд. Финансовые ресурсы по источникам образования подразделяются на собственные (внутренние) и привлеченные на разных условиях (внешние), мобилизуемые на финансовом рынке и поступающие в порядке перераспределения. Собственные финансовые ресурсы включают в себя: доходы, прибыль от основной деятельности, прибыль от прочей деятельности, выручку от реализации выбывшего имущества, за минусом расходов по его реализации, амортизационные отчисления. Прибыль выполняет две функции: во-первых, основного источника финансовых ресурсов для расширенного воспроизводства; во-вторых, источника доходов государственного бюджета. В прибыли сконцентрированы экономические интересы государства, хозяйствующих субъектов и каждого работника. Прибыль характеризует все стороны финансово-хозяйственной деятельности предприятий, поэтому рост прибыли хозяйствующих субъектов свидетельствует об увеличении финансовых резервов и укреплении финансовой системы государства. Конкретным результатом производственной и финансово-хозяйственной деятельности хозяйствующих организаций является получение балансовой прибыли которая включает прибыль от производства и реализации основной продукции (работ, услуг), от реализации прочей продукции, а также сальдо прибылей и убытков от вне реализационных операций (штрафы, пени, неустойки и т.п.). Следует помнить, что не вся прибыль остается в распоряжении предприятия, часть ее в виде налогов и других налоговых платежей поступает в бюджет. Прибыль, остающаяся в распоряжении предприятия, распределяется решением руководящих органов на цели накопления и потребления. Прибыль, направляемая на накопление, используется на развитие производства и способствует росту имущества предприятия. Прибыль, направляемая на потребление, используется для решения социальных задач. Наряду с прибылью в организации имеются и другие источники формирования финансовых ресурсов. Амортизационные отчисления представляют собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Они имеют двойственный характер, так как включаются в себестоимость продукции и в составе выручки от реализации продукции поступают на расчетный счет предприятия, становясь внутренним источником финансирования как простого, так и расширенного воспроизводства. Привлеченные, или внешние, источники формирования финансовых ресурсов можно разделить на собственные, заемные, поступающие в порядке перераспределения и бюджетные ассигнования. Это деление обусловлено формой вложения капитала. Если внешние инвесторы вкладывают денежные средства в качестве предпринимательского капитала, то результатом такого вложения является образование привлеченных собственных финансовых ресурсов. Предпринимательский капитал представляет собой капитал, вложенный в уставный капитал другого предприятия в целях извлечения прибыли или участия в управлении предприятием. Ссудный капитал передается предприятию во временное пользование на условиях платности и возвратности в виде кредитов банков, выданных на разные сроки, средств других предприятий в виде векселей, облигационных займов. Средства, мобилизуемые на финансовом рынке, включают: средства от продажи собственных акций и облигаций, а также других видов ценных бумаг. Средства, поступающие в порядке перераспределения, состоят из: страхового возмещения по наступившим рискам, финансовых ресурсов, поступающих от концернов, ассоциаций, головных компаний, дивидендов и процентов по ценным бумагам других эмитентов, бюджетных субсидий. Бюджетные ассигнования могут использоваться как на безвозвратной, так и на возвратной основе. Как правило, они выделяются для финансирования государственных заказов, отдельных инвестиционных программ или в качестве краткосрочной государственной поддержки предприятий, производство продукции которых имеет общегосударственное значение. Финансовые ресурсы используются предприятием в процессе производственной и инвестиционной деятельности. Они находятся в постоянном движении и пребывают в денежной форме лишь в виде остатков денежных средств на расчетном счете в коммерческом банке и в кассе предприятия. Предприятие, заботясь о своей финансовой устойчивости и стабильном месте в рыночном хозяйстве, распределяет свои финансовые ресурсы по видам деятельности и во времени. Углубление этих процессов приводит к усложнению финансовой работы, использованию в практике специальных финансовых инструментов. Проблемы, возникающие при формировании и использовании финансовых ресурсов организации. Форма собственности организации оказывает существенное влияние на формирование и использование финансовых ресурсов. Так, государственным и муниципальным унитарным предприятиям формировать финансовые ресурсы помогают государственные и муниципальные органы. В то же время коммерческие организации находятся на полном самофинансировании. Они вынуждены изыскивать средства на фондовом рынке, путем продажи акций и облигаций; на денежном рынке путем получения краткосрочных ссуд; на рынке капиталов путем получения долгосрочных ссуд; мобилизовывать собственные источники.6 Крупнейшим реинвестированным источником собственных средств для замены оборудования и новых вложений является в большинстве случаев нераспределенная прибыль коммерческой организации. Нераспределенная прибыль есть результат целенаправленной политики собственников, стремящихся к внутреннему (в отличие от уставного и добавочного капитала) росту собственного капитала коммерческой организации. Практика показывает, что реинвестирование прибыли — более приемлемая и относительно дешевая форма финансирования коммерческой организации, которая расширяет свою деятельность. К достоинствам варианта реинвестирования прибыли следует отнести: отсутствие дополнительных расходов, связанных с выпуском новых акций (трансакционных издержек); сохранение контроля за деятельностью коммерческой организации со стороны ее владельцев (так как количество акционеров не меняется). Прибыль коммерческой организации зависит от соотношения доходов, полученных по итогам деятельности, с расходами, обеспечившими эти доходы. Выделяют валовую прибыль, прибыль от продаж, операционную прибыль, прибыль до налогообложения (по данным бухгалтерского учета), налогооблагаемую прибыль (по данным налогового учета), нераспределенную (чистую) прибыль отчетного периода, реинвестированную (капитализируемую нераспределенную) прибыль. Сопоставление выручки (без налогов и сборов в пользу третьих лиц) и производственной себестоимости реализованной продукции (работ, услуг) позволяет сформировать показатель валовой (маржинальной) прибыли. Валовая прибыль, уменьшенная на величину управленческих и коммерческих расходов, есть показатель прибыли от продаж. Налогообложение прибыли предполагает формирование в регистрах налогового учета показателя прибыли до налогообложения, а на его основе показателя налогооблагаемой прибыли, которая согласно действующему законодательству является объектом налогообложения. Проблемой формирования прибыли как финансового ресурса является налогообложение. Если раньше увеличение прибыли достигалось в основном за счет роста доходов и (или) сокращения затрат силами трудового коллектива организации, то в последние годы немаловажная роль отводится умению финансового менеджера (либо главного бухгалтера) квалифицированно использовать заложенные в действующих нормативных документах возможности в целях сокращения налогооблагаемой прибыли. Например, применение ускоренной амортизации (в соответствие со ст. 259 Налогового кодекса РФ) не только означает фактический вывод из-под налогообложения части фонда развития, но и позволяет быстро накопить средства для обновления оборудования. Повышение размера отчислений на ремонт основных средств (образования ремонтного фонда) позволяет вывести из налогооблагаемой прибыли средства, направляемые на модернизацию производственного оборудования. Применение методики ЛИФО (last-in-first-out, LIFO) приводит к завышенной оценке производственных запасов и к меньшей величине прибыли. Поэтому величина уплачиваемого налога меньше, следовательно, больше средств остается у коммерческой организации. Используя методику ФИФО (first-in-first-out, FIFO), которая дает некоторую инфляционную добавку к прибыли, организация "проедает" собственные средства на приобретение сырья и запасов по возрастающим ценам Уменьшая налоговое бремя различными способами организация увеличивает свою прибыль, которая потом идет на производственное и научно-техническое развитие, формирование финансовых активов — приобретение ценных бумаг, вклады в уставные капиталы других компаний и т.п. Часть прибыли, используемая на накопление, направляется на социальные нужды, например финансирование строительства объектов непроизводственного назначения. Конечным результатом использования прибыли является приобретение или создание нового имущества организации. Очевидно, что большая доля накоплений дает более быстрый рост объемов продаж и прибыли в будущем, в то же время недостаточная доля прибыли, направленной на потребление, может подорвать "экономическое здоровье" коммерческой организации. Когда внутренних источников финансирования (прибыли и амортизационных отчислений) недостаточно для покрытия все возрастающих инвестиционных потребностей, акционерное общество может прибегнуть к эмиссии новых выпусков акций. Акция (фр. action) — вид ценной бумаги; единица капитала, которая дает право ее владельцу на долю в распределяемой прибыли и в остаточной стоимости акционерного общества, если оно ликвидируется. Установлен строгий порядок оплаты дополнительных акций не денежными средствами: для определения рыночной стоимости имущества, вносимого в оплату акций независимо от их стоимости, обязательно привлечение независимого оценщика. Привлечение независимого оценщика является обязательным. Размещение ценных бумаг (акций, облигаций) на первичном рынке ценных бумаг осуществляется в двух формах: 1) через посредника, 2) путем прямого обращения к инвесторам.7 В мировой практике и России наиболее распространен андеррайтинг — способ размещения ценных бумаг на рынке капитала через посредника. Суть его в том, что весь объем выпущенных ценных бумаг продается посреднику, в качестве которого выступает инвестиционный банк (андеррайтер), по оговоренной между банком и коммерческой организацией цене. Банк полностью или частично принимает на себя риски и реализует акции (облигации) на рынке ценных бумаг по более высокой цене. За операцию андеррайтинга банк получает компенсацию в виде разницы между ценой приобретения банком ценных бумаг у коммерческой организации и ценой их реализации на фондовом рынке. Альтернативой андеррайтингу является непосредственная продажа ценных бумаг коммерческой организации инвестиционным фондам (фирмам) и частным лицам. Проблемой формирования финансовых ресурсов организации путем выпуска акций являются значительные издержки. Помимо оплаты банку за операцию андеррайтинга, эмиссия новых акций влечет за собой и иные административные издержки: оплата регистрационного сбора за эмиссионный проспект, затраты на печать, уплата налога на операции с ценными бумагами и другие расходы. Практика крупных западных компаний показывает, что большинство из них крайне неохотно прибегает к выпуску дополнительных акций как постоянной составной части финансовой политики. Они предпочитают рассчитывать на собственные возможности, т.е. на развитие компании главным образом за счет реинвестирования прибыли. Причин тому несколько. Во-первых, дополнительная эмиссия акций — весьма дорогостоящий и протяженный по времени процесс (по оценке западных экспертов, расходы могут составить 5—10% номинала общей суммы выпущенных ценных бумаг). Во-вторых, эмиссия может сопровождаться спадом рыночной цены акций компании-эмитента. Эффективная производственно-финансовая деятельность организации невозможна без постоянного привлечения заемных средств. Использование заемного капитала позволяет существенно расширить объем хозяйственной деятельности коммерческой организации, обеспечить более эффективное использование собственного капитала, повысив тем самым рыночную стоимость организации. Практически все известные экономические чудеса — японские, корейские и др. — создавались на основе привлечения заемных средств. В 90-е гг. XX в. тесно сотрудничавшие с Южной Кореей американцы с удивлением обнаружили, что большинство корейских компаний по американским стандартам являются банкротами. Однако это обстоятельство ничуть не мешало корейцам бурно развиваться тридцать лет. Заемный капитал характеризует в совокупности объем финансовых обязательств (общую сумму долга) предприятия и включает: долгосрочные кредиты и займы, в том числе: - банковские кредиты, полученные в России; - зарубежные банковские кредиты; 2) облигационные займы, в том числе: облигации, эмитированные в России; корпоративные еврооблигации; 3) лизинг; 4) бюджетные кредиты и прочие заемные источники; 5) краткосрочные обязательства, в том числе: краткосрочные кредиты и займы; - кредиторскую задолженность. За счет долгосрочного финансирования обеспечиваются постоянные потребности в денежных средствах. К долгосрочным кредитам и займам относятся заемные средства, задолженность по которым организация должна погасить более чем через 12 месяцев. Отсчет начинается с 1-го числа календарного месяца, следующего за тем месяцем, в котором кредиты и займы были получены. Долгосрочная и (или) краткосрочная задолженность может быть срочной и (или) просроченной. Срочной задолженностью считается задолженность по полученным займам и кредитам, срок погашения которой по условиям договора не наступил или продлен (пролонгирован) в установленном порядке. Просроченной задолженностью считается задолженность по полученным займам и кредитам с истекшим согласно условиям договора сроком погашения. Кредит может быть предоставлен в денежной или товарной форме на условиях срочности, платности, возвратности и материальной обеспеченности. Рассматривая вариант привлечения средств с помощью долгосрочного кредита, организация выбирает банк, предлагающий меньшую процентную ставку при прочих равных условиях. Условия кредитного договора являются оптимальными для двух сторон, если в основу сделки заложен рыночный уровень процентной ставки, который позволяет уравнять рыночную стоимость капитала, полученную в обмен на задолженность, и нынешнюю стоимость платежей по ней, предстоящих в будущем. Процент по кредиту определяется путем начисления надбавки к базовой ставке. Базовая ставка устанавливается каждым банком индивидуально исходя из учетной ставки Центрального банка России. Надбавка зависит от срока ссуды, качества обеспечения и степени кредитного риска, связанного с ее предоставлением. При формировании финансовых ресурсов путем займа средств возникает ряд проблем. Для получения кредита необходимы временные финансовые затраты на подготовку квалифицированного бизнес-плана, на проработку кредитной заявки в коммерческом банке. Практика российских банков свидетельствует, что их деятельность в области кредитования состоит в основном из краткосрочных ссуд, долгосрочные ссуды занимают незначительный удельный вес. Причинами такой ситуации являются: отсутствие у предприятий заемщиков квалифицированных бизнес планов и соответствующего обеспечения, высока ставка рефинансирования. Ускорение темпов экономического роста, оздоровление бюджетной системы государства и финансов предприятий во многом зависит от эффективного использования финансовых ресурсов на макро- и микро уровнях. Важное значение для предприятий имеет структура источников образования финансовых ресурсов, и в первую очередь доля собственных средств, характеризуемая различными коэффициентами, которые используются финансовой службой предприятия в аналитической и плановой работах. Таким образом, успех управления финансовыми ресурсами прямо зависит от структуры капитала предприятия. Структура капитала может способствовать или препятствовать усилиям компании по увеличению ее активов. Она также прямо воздействует на норму прибыли, поскольку компоненты прибыли с фиксированным процентом, выплачиваемые по долговым обязательствам, не зависят от прогнозируемого уровня активности компании. Если фирма имеет высокую долю долговых выплат, возможны затруднения с поиском дополнительных капиталов. Наличие в необходимых размерах финансовых ресурсов предопределяет финансовое благополучие хозяйствующего субъекта, его финансовую независимость и платежеспособность. Кроме того, в настоящее время возрастает не только роль руководителей предприятий, членов правлений акционерных компаний, но и финансовых служб, игравших второстепенную роль в условиях административно-командных методов управления. Изыскание финансовых источников развития предприятия, направлений наиболее эффективного инвестирования финансовых ресурсов, операции с ценными бумагами и другие вопросы финансового менеджмента становятся основными для финансовых служб предприятий в условиях рыночной экономики. Суть финансового менеджмента заключается в такой организации управления финансами со стороны соответствующих служб, которая позволяет привлекать дополнительные финансовые ресурсы на самых выгодных условиях, инвестировать их с наибольшим эффектом, осуществлять прибыльные операции на финансовом рынке, покупая и перепродавая ценные бумаги. Достижение успеха в области финансового менеджмента во многом зависит от такого поведения работников финансовых служб, при котором главными становятся инициатива, поиск нетрадиционных решений, масштабность операций и оправданный риск, деловая хватка. Формирование и распределение прибыли предприятия Прибыль предприятия – разница между суммарными доходами и расходами организации. Суммарные доходы в зависимости от их характера, условий получения и направлений деятельности предприятия подразделяются на следующие виды: доходы от обычных видов деятельности; операционные доходы; внереализованные доходы; чрезвычайные доходы. Суммарные расходы в зависимости от их характера, условий осуществления и направлений деятельности предприятия делятся на следующие виды: расходы по обычным видам деятельности; операционные расходы; внереализационные расходы; чрезвычайные расходы. Прибыль предприятия формируется как сумма финансовых результатов по следующим видам его деятельности: основной (обычной) (отражает результат той основной деятельности, которая зафиксирована в уставе предприятия); операционной (финансовой) (отражает результат финансовой деятельности и определяет как разность между операционными доходами и операционными расходами); внереализационным операциям (определяется как разность между внереализационными доходами и внереализационными расходами); от действия чрезвычайных обстоятельств (определяется как разность между чрезвычайными поступления и чрезвычайными расходами). Можно выделить следующие особенности распределения прибыли: прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием; прибыль для государства поступает в соответствующие бюджеты в виде налогов и сборов, ставки которых не могут быть произвольно изменены. Величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов производственно-хозяйственной и финансовой деятельности. Предприятия в соответствии с уставом могут составлять сметы расходов, финансируемых из прибыли, либо образовывать фонды специального назначения: накопления (фонд развития производства или фонд производственного и научно-технического развития, фонд социального развития) и потребления (фонд материального поощрения). Смета расходов, финансируемых из прибыли, включает расходы, связанные с развитием производства, расходы на социальные нужды, материальное поощрение. Формирование прибыли характеризует экономическую эффективность деятельности предприятия. Однако распределение прибыли также может оказывать влияние на эффективность. Необходимость уплаты налоговых платежей сокращает возможности развития предприятием своего потенциала. В то же время пропорции распределения чистой прибыли не всегда могут быть эффективными. Считается, что большая часть прибыли должна направляться на накопление, а не на потребление. Рентабельность работы предприятия Экономическая эффективность представляет собой количественное соотношение двух величин – результатов хозяйственной деятельности и производственных затрат. Сущность проблемы повышения экономической эффективности состоит в увеличении экономических результатов на каждую единицу затрат в процессе использования имеющихся ресурсов. Рентабельность – это относительная величина (комплексный интегральный показатель), выраженная в процентах (или коэффициентом) и характеризующая эффективность применения в производстве (авансированных) ресурсов овеществленного труда или текущих издержек производства. Рентабельность продукции – это показатель эффективности производства, определяемый отношением общей (балансовой) прибыли к среднегодовой стоимости основных производственных и нормируемых оборотных средств. Рентабельность производства – это показатель эффективности производства, определяемый отношением общей (балансовой) прибыли к среднегодовой стоимости основных производственных и нормируемых оборотных средств. Предприятие, осуществляющее хозяйственную деятельность, заинтересовано не только в получении максимальной прибыли, но и в эффективности использования вложенных в производство средств, исчисляемых размером прибыли, полученной предприятием за определенный период времени (месяц, квартал, год), на один рубль производственных фондов, капитала, оборота (реализованной продукции), инвестиций, текущих издержек производства. При анализе хозяйственной деятельности предприятия и разработке планов развития производства различают показатели рентабельности капитала и продукции, инвестиций и оборота и др. Их расчет обычно выполняют по формуле Р = (П / 3) X 100, где Р – рентабельность, %; П – прибыль, руб.; 3 – размер используемых ресурсов или текущих затрат, руб. Рентабельный – значит, оправдывающий расходы, целесообразный с хозяйственной точки зрения. Фондоотдача: Фот = С / Ос. Фондоотдача – это выпуск продукции на 1 руб. среднегодовой стоимости основных средств. Фондоемкость: Фемк = Ос / Q, где Q – выпуск продукции. Фондоемкость – это среднегодовая стоимость основных средств, приходящаяся на 1 руб. продукции. Рентабельность продаж (оборота): Рп = прибыль / объем продаж x 100 %. Прибыль (валовая или чистая) и объем продаж берутся за один и тот же отчетный период, как правило, за год. Рентабельность основного капитала: Рок = прибыль / основной капитал x 100 %. Рентабельность собственного капитала: Рск = прибыль / собственный капитал x 100 %. Рентабельность собственного капитала характеризует эффективность использования капитала, инвестированного в производство за счет собственных источников финансирования. Об эффективности работы предприятия недостаточно судить только по одному показателю – прибыли. Для более правильной оценки необходимо сопоставить полученный результат в виде прибыли с понесенными затратами. Такое соизмерение прибыли с затратами называется рентабельностью, или, более точно, нормой рентабельности.

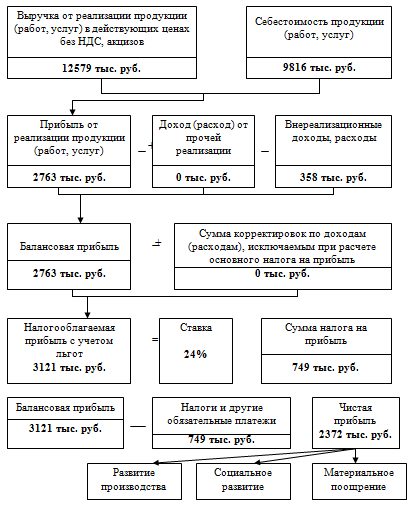

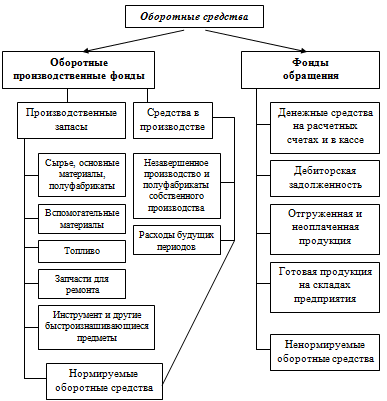

НР =  Как видно из таблицы, предприятие является рентабельным. Степень окупаемости затрат в целом по предприятию 28,6%. Если отдельно сравнивать по отраслям, то наиболее рентабельным являются продовольственные товары, степень окупаемости затрат 30,1%. А рентабельность производства молока составляет 50,0%. Степень окупаемости затрат непродовольственных товаров составляет 24, 1%, в доле которого основное место занимают парфюмерно-косметические товары 25,0%. Заключение Финансовые результаты предприятия в значительной мере зависят от состояния, качества и структуры основных производственных фондов. Проводя расчет основных экономических показателей на данном предприятии, сопоставили показатели работы предприятия в 2012 году с данными двух предыдущих лет. В целом предприятие работает эффективно. Стоимость реализованной продукции на предприятии в 2012 г. по сравнению с 2010 г. увеличилась на 10763 тыс. руб., что составило 43% . Стоимость основных производственных фондов в 2012 г. по сравнению с 2005 г. увеличилась на 8266,5 тыс. руб., что составило 39%. Среднесписочная численность работников в течение трех лет уменьшалась, и в 2012 г. составила 170 человек, т.е. произошло уменьшение численности на 11 человек или 6%. Это связано с уменьшением числа рабочих основного производства и руководящего состава. За рассмотренный период площадь сельскохозяйственных угодий увеличилась на 193 га или 6%, вследствие большей распаханности земель и составила 3321 га. Коэффициент прироста основных средств рассчитанный в динамике показывает, что в 2011 и 2012 годах наблюдался прирост основных средств на 0,11% и на 0,29%, вследствие увеличения стоимости основных средств. Коэффициент выбытия основных средств в 2012 году составил 0,07%,а коэффициент обновления основных средств – 0,32%. Превышение величины коэффициента обновления по сравнению с коэффициентом выбытия свидетельствует о том, что идет процесс обновления основных фондов. В связи с обновлением основных фондов коэффициент износа основных средств в 2012 году составил 0,98%, что по сравнению с 2010 годом ниже на 0,19%. Производительность труда за последние три года увеличилась и в 2012 году составила 187,99 тыс./чел., что по сравнению с 2010 годом больше на 49,2 тыс./чел. или на 35,4%. Средняя заработная плата работника увеличилась на 12,89 тыс. руб. или на 63,1% . Это можно объяснить увеличением фонда оплаты труда персонала на 1967 тыс. руб. и снижением численности работников на 11 человек. Результатом лучшего использования основных средств является, прежде всего, увеличение объема производства. Фондоотдача в 2012 году составила 1,08, но по сравнению с 2010 годом наблюдается снижение на 0,10., вследствие увеличения стоимости основных производственных фондов на 8266,5 тыс. руб. Фондоемкость в 2012 году составила 0,92, но по сравнению с 2005 годом увеличилась на 0,07, вследствие снижения фондоотдачи. На предприятии имеются существенные резервы улучшения использования основных производственных фондов. В общем плане эта цель может быть достигнута за счет внедрения новой техники и технологии, механизации и автоматизации производственных процессов, проведения грамотной воспроизводственной политики, своевременного и качественного ремонта, ликвидации излишнего оборудования и др. Список используемой литературы 1. Котерова Н.П. Экономика предприятия – М.: Издательский центр "Академия", 2009 г. 2. Сафронов Н.А. Экономика организации (предприятия) – М.: Экономист, 2010 г. 3. Сергеев И.В. Экономика предприятия – М.: Финансы и статистика, 2007 г. 4.Экономика предприятия. / Под ред. А.С. Пелиха, Ростов на Дону, 2008 г. 5.Экономика предприятия. / Под ред. В.И. Титова – М., 2009 г. 6. Экономика фирмы: Учеб. пособие / под редакцией Т. В. Муравьевой, Н. А. Волковой. - М. Мастерство, 2008 - 400 с. 7. Базаров Т. Ю. Управление персоналом: Учеб. пособие для студ. сред. проф. учеб. заведений. - М.: Мастерство, 2007. - 224 с. Приложение 1. Формирование и распределение прибыли на предприятии  2.Состав оборотных средств предприятия.  Размещено на Allb |