1. 1.1 Понятие,значение и задачи анализа финансового состо. Состояния предприятия

Скачать 97.14 Kb. Скачать 97.14 Kb.

|

|

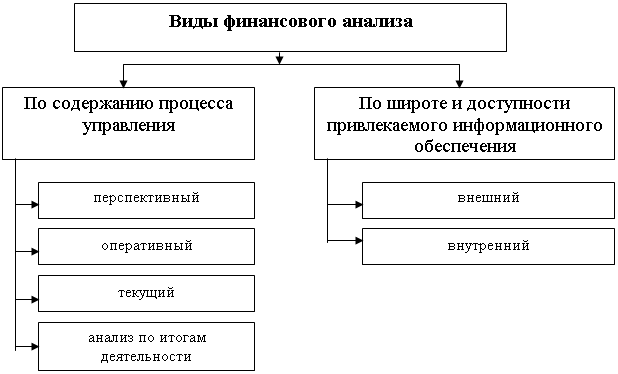

Изм. Лист № докум. Подпись Дата Лист ДП.38.02.01.31.12.ПЗ 1 ТЕОРИТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ 1.1 ПОНЯТИЕ, ЗНАЧЕНИЕ И ЗАДАЧИ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ Финансовое состояние предприятия - совокупность экономических и финансовых показателей, характеризующих способность предприятия к устойчивому развитию, в том числе к выполнению им финансовых обязательств. Финансовое состояние предприятия — уровень сбалансированности отдельных структурных элементов активов и капитала предприятия, а также уровень эффективности их использования. Оптимизация финансового состояния предприятия является одним из основных условий успешного его развития в предстоящей перспективе. В то же время кризисное финансовое состояние предприятия создает серьезную угрозу его банкротства. Анализ финансового состояния основывается на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид. Относительные показатели можно сравнить: - с общепринятыми нормами для оценки степени риска и прогнозирования возможности банкротства. Изм. Лист № докум. Подпись Дата Лист ДП.38.02.01.31.12.ПЗ - с аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения финансового состояния. - с аналогичными данными других предприятий это позволяет выявить сильные и слабые стороны предприятия и его возможности. Финансовый анализ - это наука о сфере человеческой деятельности, направленной на изучение, теоретическую систематизацию, объяснение и прогнозирование процессов, которые происходят с финансовыми ресурсами и их потоками, через оценку финансового состояния и выявленных возможностей совершенствования функционирования, и эффективного управления ими как на отдельном предприятии, так и в государстве в целом. Изм. Лист № докум. Подпись Дата Лист ДП.38.02.01.31.12.ПЗ  Рис 1. Вид финансового анализа. Если исходить из общепринятой классификации системы наук (естественные науки, общественные науки и технические науки), то финансовый анализ правомерно отнести к общественным наукам. Через философию, идеологию и политику финансовый анализ связан со всей системой наук и изучает финансовые ресурсы и их потоки (в дальнейшем финансовые ресурсы) на государственном уровне, т.е. макроуровне; являясь одним из основных инструментов управления финансами отдельного предприятия (финансового менеджмента современного предприятия), наука "финансовый анализ" изучает финансовые ресурсы на каждом отдельном предприятии, т.е. микроуровне. В дальнейшем речь будет идти о финансовом анализе, осуществляемом на микроуровне (на уровне предприятия). По сути "финансовый анализ" состоит из двух взаимосвязанных частей: анализа (от греч. analysis - разложение, расчленение) изучаемого объекта на составные части, чтобы таким образом сделать его познание ясным в полном объеме. В нашем случае - это разложение финансовых ресурсов и их потоков по показателям образования и использования; Синтеза (от греч. synthesis - соединение ранее разложенных элементов изучаемого объекта в единое целое). В нашем случае - это соединение (обобщение) отдельных показателей для выявления наиболее существенных количественных и качественных характеристик (обобщающих показателей), определяющих финансовое состояние предприятия. Изм. Лист № докум. Подпись Дата Лист ДП.38.02.01.31.12.ПЗ На основе анализа финансовых ресурсов и их потоков вырабатываются либо отдельные мероприятия, либо финансовая стратегия, направленная на достижение целей финансовой политики в следующий за анализируемым период функционирования предприятия. То есть можно утверждать, что финансовый анализ выполняет аналитическую, синтетическую (обобщающую), экономическую, прогнозную и контрольную функции. Предметом финансового анализа являются финансовые ресурсы и их потоки. Основная цель финансового анализа заключается оценке финансового состояния предприятия для выявления возможностей повышения эффективности его функционирования. Основная задача состоит в эффективном управлении финансовыми ресурсами предприятия. Информационная база финансового анализа содержит основную информацию - годовую, полугодовую или квартальную бухгалтерскую отчетность предприятия (баланс предприятия - форма (номер) 1, отчет о прибылях и убытках - форма (номер) 2) и дополнительную информацию - другие формы бухгалтерской и статистической отчетности, данные управленческого учета и т.д. Под анализом финансовой отчетности предприятия понимается выявление взаимосвязей и взаимозависимостей различных показателей его финансово-хозяйственной деятельности, включенных в отчетность. Анализ финансовой отчетности может выполняться как управленческим персоналом данного предприятия, так и любым внешним аналитиком, поскольку в основном базируется на общедоступной информации. По субъектам проведения различают два вида финансового анализа - внешний и внутренний. Внешний финансовый анализ проводится аналитиками, являющимися посторонними лицами для предприятия (как правило, аудиторскими фирмами), не имеющими доступ к внутренней информационной базе, поэтому такой анализ менее детализирован и более формализован. Внутренний анализ проводится работниками предприятия. Информационная база такого анализа гораздо шире и включает любую информацию, циркулирующую внутри предприятия и полезную для принятия управленческих решений. Изм. Лист № докум. Подпись Дата Лист ДП.38.02.01.31.12.ПЗ Соответственно расширяются и возможности анализа, но внутренний анализ более субъективен и проводится работниками предприятия, зачастую не подготовленными к этой работе. Учитывая значение финансового анализа для жизнедеятельности предприятия, необходимо в ближайшее время осуществить переход на выполнение этой работы специально подготовленными управленцами-финансистами и полностью отказаться от практики использования для проведения внутреннего финансового анализа неподготовленных работников. Результаты финансового анализа позволяют заинтересованным лицам и организациям принимать управленческие решения на основе оценки текущего финансового положения и деятельности предприятия за предшествующие годы. Детализация процедурной стороны методики анализа финансового состояния зависит от поставленных целей, а также различных факторов информационного, временного, методического, кадрового и технического обеспечения. Информацию, получаемую в ходе финансового анализа, вне предприятия используют: Акционеры - для оценки текущего состояния и перспектив развития предприятия, в том числе по выплате дивидендов и возможному повышению/понижению цены акций; Инвесторы - для оценки прибыльности; Кредиторы - для оценки возможностей своевременной выплаты процентов и погашения основной суммы долга; Государство (налоговые и статистические органы) - для обобщения информации о финансовом состоянии предприятий по отраслям, регионам и стране в целом; Страховые компании - для оценки страховых рисков и определения величины страховых взносов; Банки - для оценки надежности интересующего их предприятия в качестве клиента и заемщика; Инвестиционные компании - для оценки надежности и прибыльности вложения капитала. Информацию, получаемую в ходе финансового анализа, на самом предприятии используют: Изм. Лист № докум. Подпись Дата Лист ДП.38.02.01.31.12.ПЗ Администрация предприятия - в управлении предприятием и при выводе его из кризисного или неустойчивого финансового состояния; Финансово-экономические службы - для оперативного управления финансовыми ресурсами и выработки финансовой стратегии предприятия; Служба маркетинга - для получения объективной картины финансового состояния предприятия, месте, занимаемом им среди партнеров и конкурентов; Работники предприятия - для оценки возможностей предприятия по выплате заработной платы и стабильности функционирования (обеспечения предприятием гарантий занятости). |