"Статистические группировки" осуществляется по таблице, в зависимости от последней цифры шифра

Скачать 185.69 Kb. Скачать 185.69 Kb.

|

|

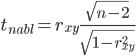

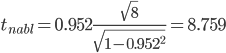

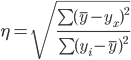

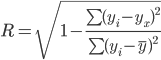

Выборочные дисперсии: Среднеквадратическое отклонение Коэффициент корреляции b можно находить по формуле, не решая систему непосредственно: Ковариация. Рассчитываем показатель тесноты связи. Таким показателем является выборочный линейный коэффициент корреляции, который рассчитывается по формуле: В нашем примере связь между признаком Y и фактором X весьма высокая и прямая. Кроме того, коэффициент линейной парной корреляции может быть определен через коэффициент регрессии b: Выдвигаем гипотезы: H0: rxy = 0, нет линейной взаимосвязи между переменными; H1: rxy ≠ 0, есть линейная взаимосвязь между переменными; Для того чтобы при уровне значимости α проверить нулевую гипотезу о равенстве нулю генерального коэффициента корреляции нормальной двумерной случайной величины при конкурирующей гипотезе H1 ≠ 0, надо вычислить наблюдаемое значение критерия (величина случайной ошибки)  и по таблице критических точек распределения Стьюдента, по заданному уровню значимости α и числу степеней свободы k = n - 2 найти критическую точку tкрит двусторонней критической области. Если tнабл < tкрит оснований отвергнуть нулевую гипотезу. Если |tнабл| > tкрит — нулевую гипотезу отвергают.  По таблице Стьюдента с уровнем значимости α=0.05 и степенями свободы k=8 находим tкрит: tкрит(n-m-1;α/2) = tкрит(8;0.025) = 2.752 где m = 1 - количество объясняющих переменных. Если |tнабл| > tкритич, то полученное значение коэффициента корреляции признается значимым (нулевая гипотеза, утверждающая равенство нулю коэффициента корреляции, отвергается). Поскольку |tнабл| > tкрит, то отклоняем гипотезу о равенстве 0 коэффициента корреляции. Другими словами, коэффициент корреляции статистически - значим В парной линейной регрессии t2r = t2b и тогда проверка гипотез о значимости коэффициентов регрессии и корреляции равносильна проверке гипотезы о существенности линейного уравнения регрессии. Интервальная оценка для коэффициента корреляции (доверительный интервал). Доверительный интервал для коэффициента корреляции. r∈(0.653;1) Линейное уравнение регрессии имеет вид y = 2.125 x -10.518 Коэффициентам уравнения линейной регрессии можно придать экономический смысл. Коэффициент регрессии b = 2.125 показывает среднее изменение результативного показателя (в единицах измерения у) с повышением или понижением величины фактора х на единицу его измерения. В данном примере с увеличением на 1 единицу y повышается в среднем на 2.125. Коэффициент a = -10.518 формально показывает прогнозируемый уровень у, но только в том случае, если х=0 находится близко с выборочными значениями. Но если х=0 находится далеко от выборочных значений х, то буквальная интерпретация может привести к неверным результатам, и даже если линия регрессии довольно точно описывает значения наблюдаемой выборки, нет гарантий, что также будет при экстраполяции влево или вправо. Подставив в уравнение регрессии соответствующие значения х, можно определить выровненные (предсказанные) значения результативного показателя y(x) для каждого наблюдения. Связь между у и х определяет знак коэффициента регрессии b (если > 0 – прямая связь, иначе - обратная). В нашем примере связь прямая. Коэффициент эластичности находится по формуле: В нашем примере коэффициент эластичности больше 1. Следовательно, при изменении Х на 1%, Y изменится более чем на 1%. Другими словами - Х существенно влияет на Y. Т.е. увеличение x на величину среднеквадратического отклонения Sx приведет к увеличению среднего значения Y на 95.2% среднеквадратичного отклонения Sy. В среднем, расчетные значения отклоняются от фактических на 18.28%. Поскольку ошибка больше 7%, то данное уравнение не желательно использовать в качестве регрессии.  где Для линейной регрессии индекс корреляции равен коэффициенту корреляции rxy = 0.952. Полученная величина свидетельствует о том, что фактор x существенно влияет на y Для любой формы зависимости теснота связи определяется с помощью множественного коэффициента корреляции:  Данный коэффициент является универсальным, так как отражает тесноту связи и точность модели, а также может использоваться при любой форме связи переменных. При построении однофакторной корреляционной модели коэффициент множественной корреляции равен коэффициенту парной корреляции rxy. В отличие от линейного коэффициента корреляции он характеризует тесноту нелинейной связи и не характеризует ее направление. Изменяется в пределах [0;1]. Теоретическое корреляционное отношение для линейной связи равно коэффициенту корреляции rxy. Для оценки качества параметров регрессии построим расчетную таблицу

Изучена зависимость Y от X. На этапе спецификации была выбрана парная линейная регрессия. Оценены её параметры методом наименьших квадратов. Возможна экономическая интерпретация параметров модели - увеличение X на 1 ед.изм. приводит к увеличению Y в среднем на 2.125 ед.изм. |