|

|

статистическое изучение. Статистическое изучение себестоимости продукции на производстве(. Статистическое изучение себестоимости продукции на производстве

ГЛАВА 2. ОСНОВНЫЕ МЕТОДЫ СТАТИСТИЧЕСКОГО АНАЛИЗА

СЕБЕСТОИМОСТИ

2.1. Первичный статистический анализ данных

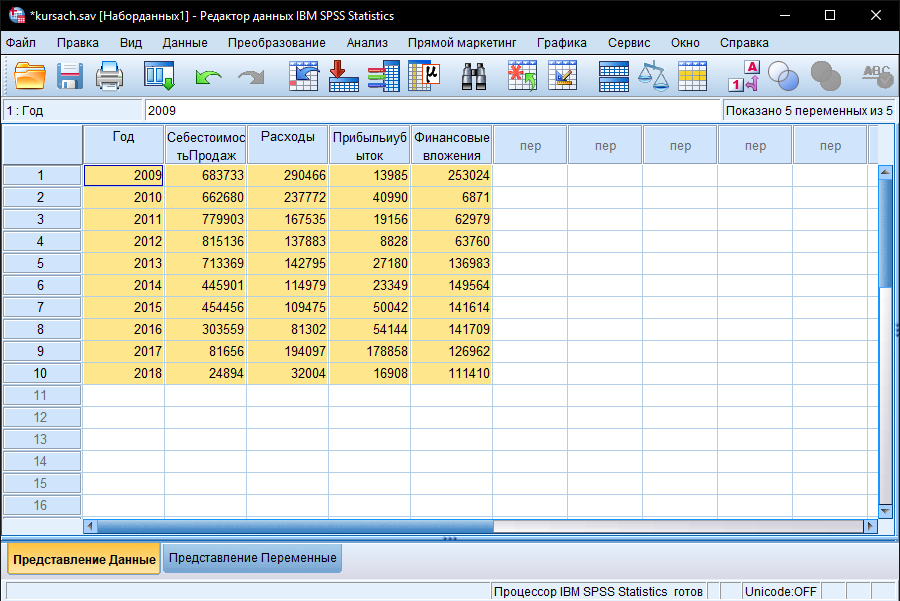

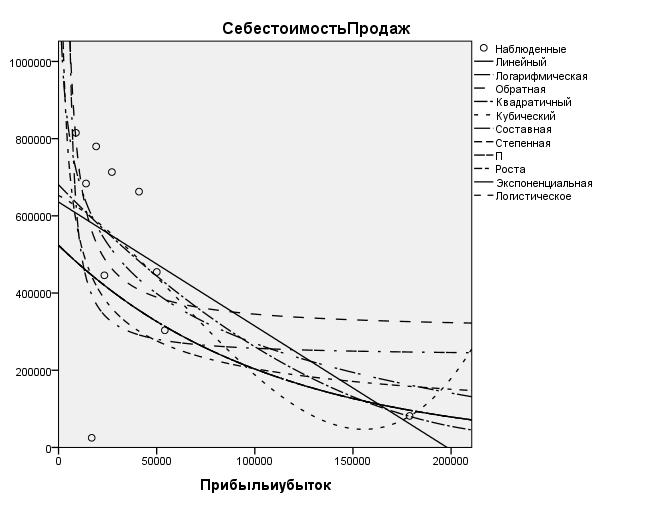

Проведем первичную обработку показателей себестоимости продукции на производстве за период 2009-2018 гг. Исходными данными для исследования являются показатели себестоимости продаж, расходы, прибыль и убыток и финансовые вложения за 2009-2018 гг.

Исходные данные введем в пакет SPSS в редактор данных Data Editor. Создано 5 переменных, каждая из которых принадлежит к интервальной шкале (рис.1).

Рис.1. Вкладка Variable View

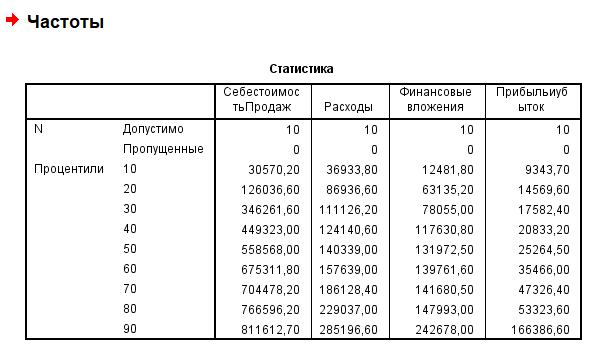

Первым этапом статистического анализа данных является частотный анализ: строятся частотные таблицы (в виде ряда распределения частот). Получены следующие таблицы частот для переменных Себестоимость продаж, Расходы, Финансовые вложения, Прибыль и убыток.

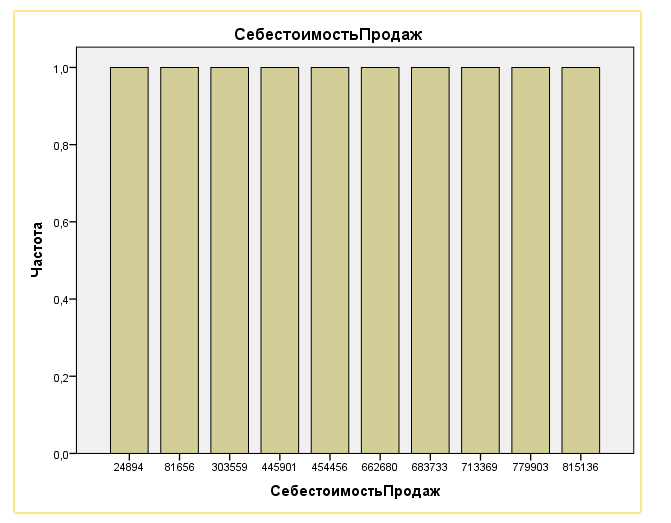

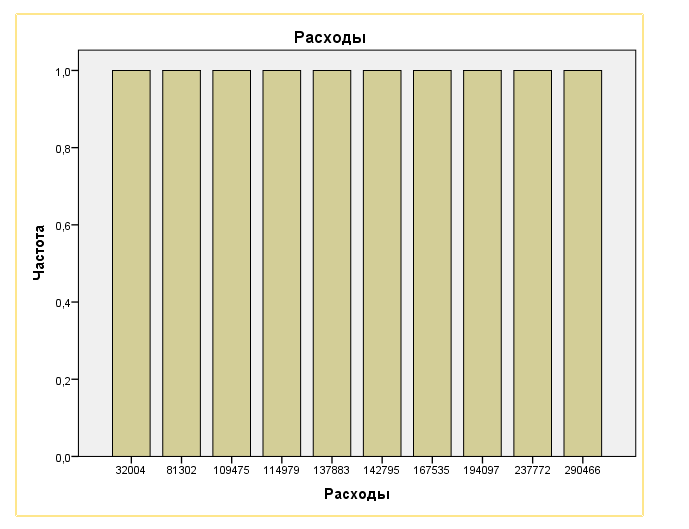

По таблице частот можно сделать вывод, что ни одно значение себестоимости за исследуемый период не повторилось (частоты равны 1). Это подтверждают также полученные столбчатые диаграммы для частотного распределения по этим же переменным – (рис.2,3,4,5).

Рис.2 Столбчатая диаграмма для переменной Себестоимость Продаж.

Рис.3 Столбчатая диаграмма для переменной Расходы. Рис.3 Столбчатая диаграмма для переменной Расходы.

Рис.4 Столбчатая диаграмма для переменной Финансовые вложения. Рис.4 Столбчатая диаграмма для переменной Финансовые вложения.

Рис.5 Столбчатая диаграмма для переменной Прибыль и убыток. Рис.5 Столбчатая диаграмма для переменной Прибыль и убыток.

Все столбцы полученных диаграмм показывают для каждого значения частоту распределения, равную 1.

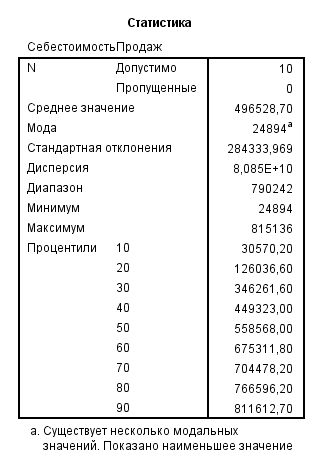

Следующим этапом частотного анализа данных является получение описательных статистик.

Рис.6 Описательные статистики.

Проанализируем полученные результаты: среднее значение себестоимости продаж за 2009-2018 гг. составляет 496528,7; мода (наиболее часто встречающееся в совокупности значение) – 24894, причем выборка считается мультимодальной; максимальное значение себестоимости продаж – 815136, а минимальное 24894.; размах вариации, т. е. разница между максимальным и минимальным значениями 790242.

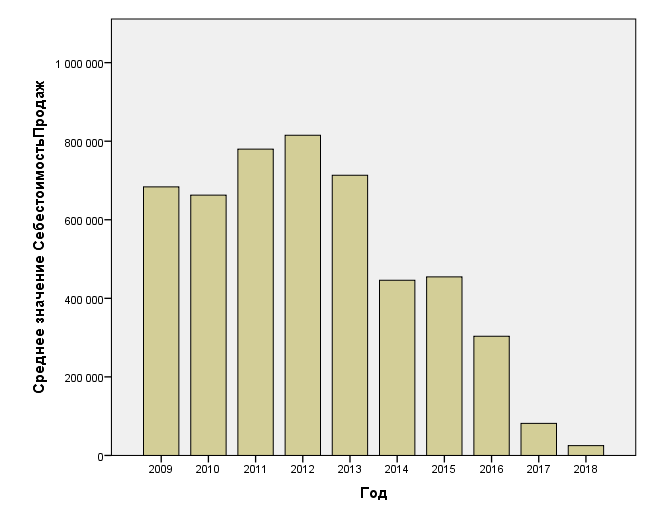

Проанализируем, в каком году отмечены максимальные и минимальные значения себестоимости продаж:

Рис.7 Динамика изменения себестоимости по годам

Максимальное значение себестоимости зарегистрировано в 2012 г., минимальное в 2018 г. Это означает, что выпуск продукции дешевел с каждым годом.

2.2. Корреляционный анализ данных

Показатели себестоимости продукции не являются изолированными, то есть величина себестоимости зависит от многих факторов. В качестве факторов, оказывающих существенное влияние на показатели себестоимости, были выбраны показатели расходов, прибыли и убытков, и финансовых вложений. Степень влияния каждого из этих факторов на результат будет исследована в данной курсовой работе.

Чтобы исследовать данную зависимость между факторами и результатом необходимо провести корреляционный анализ.

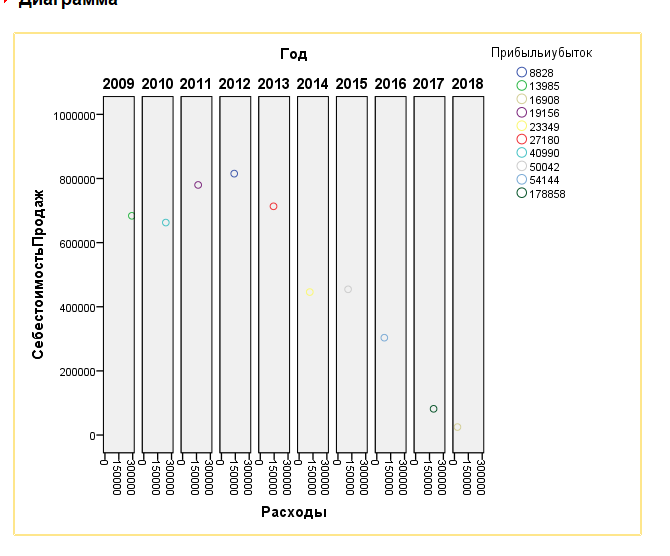

Для графического представления корреляционной связи между себестоимостью, расходами, прибылью, убытками, и финансовыми вложениями используем матричную диаграмму рассеяния (рис.9)

Рис.9 Матричная диаграмма рассеивания Рис.9 Матричная диаграмма рассеивания

Так как переменные измерены в интервальной шкале, то для расчета корреляционной зависимости используем коэффициент корреляции Пирсона.

Он также носит название линейного корреляционного коэффициента и рассчитывается по формуле (1).

(1) (1)

где  и и  - значения двух переменных, - значения двух переменных,

и и  - их средние значения, - их средние значения,

и и  - стандартные отклонения, - стандартные отклонения,

n – количество пар значений (объем выборки) [6].

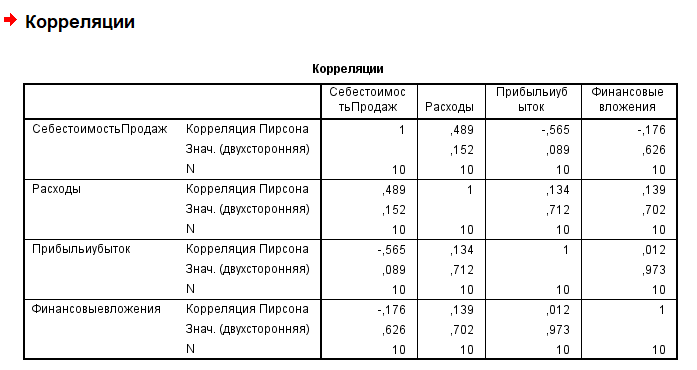

Вычислим коэффициент корреляции Пирсона в пакете SPSS (рис.10):

Рис.10 Корреляция

Полученные результаты содержат: корреляционный коэффициент Пирсона r, количество использованных пар значений переменных (N=10) и вероятность ошибки р, соответствующая предположению о ненулевой корреляции.

Коэффициент корреляции для себестоимости и расходов составил 0,489 (слабая положительная корреляционная зависимость), для себестоимости и прибыли, убытков -0,565 (сильная отрицательная корреляционная зависимость) и для себестоимости и финансовых вложений -0,176 (отрицательная корреляционная зависимость). Это означает, что наиболее сильное влияние на себестоимость оказывают расходы.

2.3. Регрессионный анализ данных

Если расчёт корреляции характеризует силу связи между переменными, то регрессионный анализ служит для определения вида этой

связи и дает возможность для прогнозирования значения одной (зависимой) переменной, отталкиваясь от значения другой независимой переменной [10].

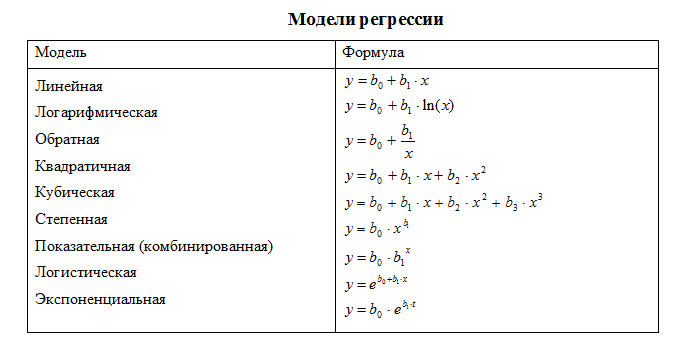

Целью регрессионного анализа является подбор наиболее подходящей под данный вид связи линии регрессии. Можно выбрать одну из следующих различных моделей, которым соответствуют формулы (рис.11)  Рис.11. Модели регрессии Рис.11. Модели регрессии

В предыдущем параграфе определили, что на себестоимость самое сильное воздействие оказывают расходы. С помощью регрессионного анализа мы можем определить вид этой связи, а также выразить ее с помощью уравнения регрессии.

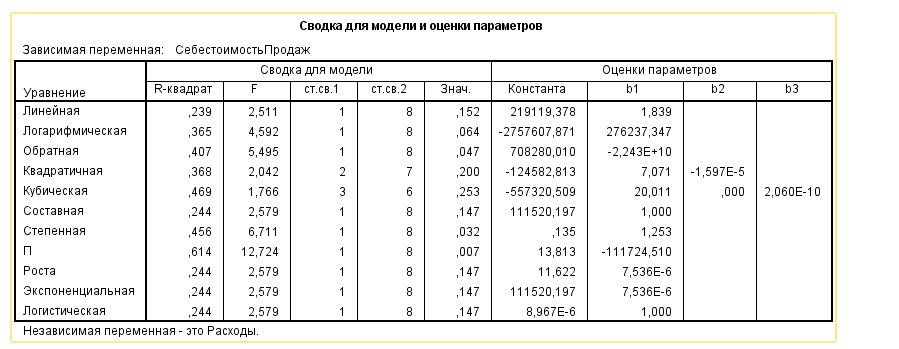

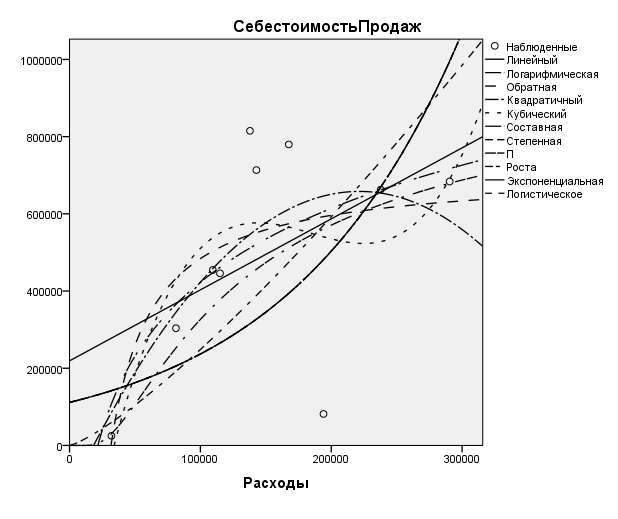

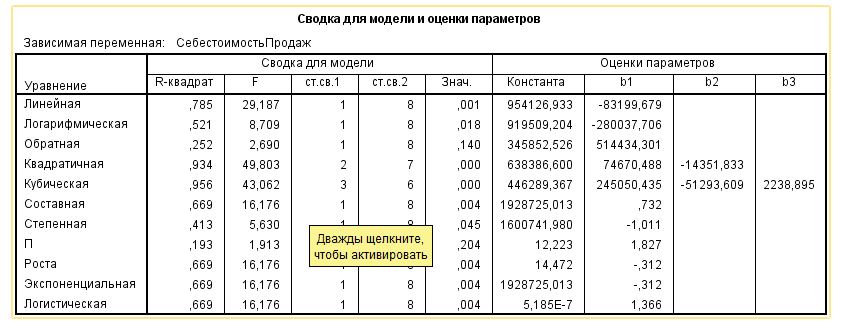

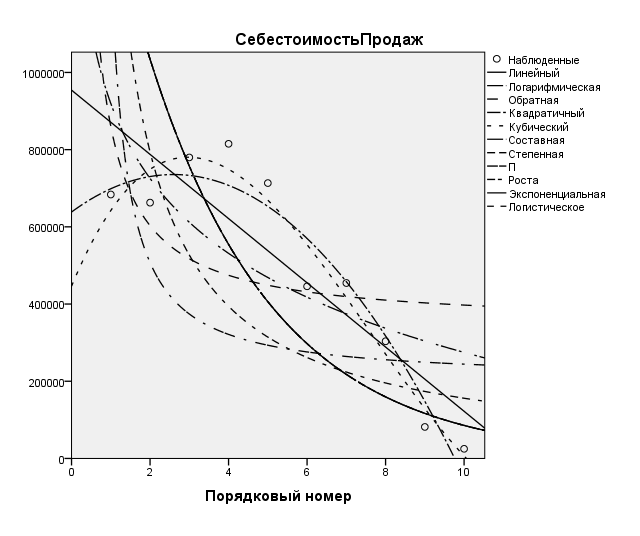

Сначала исследуем зависимость между себестоимостью и расходами (рис. 12, рис. 13)

Рис 12. Линия регрессии Рис 12. Линия регрессии

Рис.13. Подбор линии регрессии

На графике изображены различные виды линий регрессии для связи себестоимости и расходов. Необходимо определить, какая из них наиболее точно описывает вид связи между переменными. Качество подобранной линии регрессии оценивается с помощью коэффициента детерминации (R-квадрат). Эта величина характеризует степень соответствия между регрессионной моделью и исходными данными. Мера определенности всегда лежит в диапазоне от 0 до 1. Для каждой линии регрессии он выводится в столбце Rsq. По максимальному значению коэффициента детерминации определим вид нашего уравнения.

Уравнение регрессии имеет вид:

Себестоимость = 13,813 * (– 111724,510)^Расходы

Найдем уравнение регрессии, характеризующее зависимость между себестоимостью и прибылью, убытками(рис.14, рис.15):

Рис.14. Линия регрессии

Рис.15 Подбор линии регрессии

Следовательно, мы получаем формулу вида:

Себестоимость = 635722.044 * (-3,211) * Прибыль и убыток

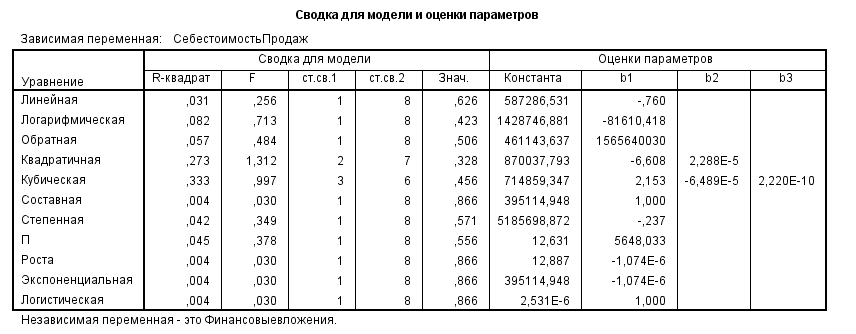

Найдем уравнение регрессии, характеризующее зависимость между себестоимостью и финансовыми вложениями(рис.16, рис.17):

Рис.14. Линия регрессии

Рис.15 Подбор линии регрессии

Следовательно, мы получаем формулу вида:

Себестоимость = 714859,347 +2,153*финансовые расходы – 6,489Е-5 (финансовые расходы)^2+2,220Е-10(финансовые расходы)^3

2.4. Анализ временных рядов

Показатели себестоимости в зависимости от многих факторов, рассмотренных в предыдущем параграфе, изменялись в течение всего исследуемого периода. Поэтому необходимо рассмотреть и проанализировать временной ряд, уровнями которого будут являться показатели экспорта и импорта за период с 2009 по 2018 гг.

Временной ряд - это последовательность чисел; его элементы - это значения некоторого протекающего во времени процесса. Значения экспорта (импорта) за каждый исследуемый период (год) представляют собой временной ряд. Проведем анализ данных временных рядов [10].

Целью прикладного статистического анализа временных рядов является построение математической модели ряда, с помощью которой можно объяснить поведение ряда и осуществить прогноз его дальнейшего поведения.

Рис.16 Линия регрессии

Рис.17. Линия тренда

Себестоимость = 954126,933 – 83199,679 * Расходы

ЗАКЛЮЧЕНИЕ

Себестоимость продукции представляет собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Величина себестоимости производства зависит от цены ресурсов, рациональности их комбинаций и количества применяемых ресурсов. Она является функцией технологии и организации производства.

Каждое предприятие независимо от форм собственности разрабатывает ряд мероприятий по снижению затрат и получению наиболее высокой прибыли от реализации предметов своей деятельности.

Основные факторы снижения себестоимости продукции: повышение технического уровня производства; улучшение организации труда и производства; изменение объема и структуры производственной продукции; управление затратами на производство и реализацию продукции с помощью прямой и обратной связи.

Данная курсовая работа показывает важность и необходимость применения анализа себестоимости в деятельности предприятия. Современное состояние анализа можно охарактеризовать, как довольно основательно разработанную в теоретическом плане науку.

Важнейшим показателем, характеризующим работу промышленного предприятия, является себестоимость продукции. От ее уровня зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Анализ себестоимости продукции, работ, услуг имеет исключительно важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнение плана по его уровню, определить влияние факторов на его прирост и на этой основе дать оценку работы предприятия по использованию возможностей и установить резервы снижения себестоимости продукции. На основании теоретических и практических разработок, изложенных в данной курсовой работе, можно сделать некоторые выводы:

- Себестоимость продукции - один из основных показателей, характеризующий уровень организационно-технического развития предприятий, качество, результаты деятельности, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

- Перспективы развития анализа в теоретическом и практическом направлении тесно связаны с развитием смежных наук, в первую очередь математики, статистики, бухгалтерского учета и др.

- Анализ себестоимости по статьям затрат дает возможность установить динамику отдельных статей и ее влияние на себестоимость продукции. Результат анализа позволяет видеть, под влиянием каких статей расходов сформировался тот или иной уровень себестоимости, в каких направлениях необходимо вести борьбу за снижение себестоимости.

- Наиболее тщательно должны анализироваться непроизводительные расходы и потери. Только повседневный контроль таких расходов и потерь, оперативный анализ факторов, их обусловивших, помогут исключить нерациональные траты живого и овеществленного труда.

- Соблюдение режима экономии повышает экономическую эффективность производства, увеличивает прибыль и расширяет возможности материального стимулирования.

Для изучения себестоимости продукции в курсовой работе были применены основные статистические методы: группировок, средних и относительных величин, графический, индексный, а также метод сопоставления.

Снижение себестоимости возможно в нескольких направлениях. Необходимо сокращать затраты на основные материалы, сушку продукции, производственные затраты, улучшать использование времени работы оборудования, сокращать затраты на обслуживание и управление производством и внепроизводственные затраты. Эти направления реализуются с помощью повышения технического уровня производства, совершенствования организации производства и труда, снижения расходов по сбыту продукции, более эффективного использования сырья, топлива, энергии, а также снижения потерь от брака и простоев.

СПИСОК ЛИТЕРАТУРЫ

Баканов М. И., Шеремет А. Д. Теория экономического анализа: Учебник, - М.: Финансы и статистика, 2001. - 416с.

Балабанов И.Т. Финансовый анализ и планирование хозяйствующего субъекта. – 2-е изд., доп. - М.: Финансы и статистика – 2002. –208с: ил.

Басовский Л.Е., Басовская Е.Н. Экономика: Учебное пособие. - М.: Издательство РИОР, 2009. - 88с.

Бланк, И.А. Основы финансового менеджмента. В 2 т. Т.1. – К.: Ника-Центр, 1999. – 592с.

Бланк, И.А. Основы финансового менеджмента. В 2 т. Т.2. – К.: Ника-Центр, 1999. – 512с.

Виханский О.С. Стратегическое управление. – М.: Гардарики, 2000. – 296с.

Войтов А. Г. Экономика. Общий курс. (Фундаментальная теория экономики): Учебник. 8‑е перераб. и доп. М.: Издательско-торговая корпорация «Дашков и К», 2003. 600с.

Гудушаури Г.В., Литвак Б.Г. Управление современным предприятием. Маркетинг. Менеджмент. Право: Учебное пособие. - М.:ЭКМОС, 2002. – 514с.

Ефимова О.В. Финансовый анализ. - М.: Финансы и статистика, 2001. – 397с.

Ефимова О.В. Финансовый анализ. – 4-е издание, перераб. и доп. – М.: Издательство «Бухгалтерский учёт», 2002. – 528с.

Зайцев, Н.Л. Экономика промышленного предприятия: Учебник/ Н.Л. Зайцев. – 3е изд., перераб. и доп. – М.: Инфра-М, 2000. - 358с.

Ковалев В.В. Финансовый анализ - М.: Финансы и статистика, 2000. - 511с.

Коробейников О.П., Хавин Д.В., Ноздрин В.В. Экономика предприятия. Учебное пособие. Нижний Новгород, 2003. – 233с.

Николаева С.А. Принципы формирования и калькулирования себестоимости продукции - М.: Аналитика-Пресс, 1999. – 351с.

Полтерович В. Экономическое развитие и хозяйственный механизм. – М.: Наука, 2001. – 312с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – 4-е изд., перераб. и доп. – Минск: ООО «Новое знание», 2000. – 688с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: ИНФРА-М», 2003. - 344с.

Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учебное пособие.- М.:ЮНИТИ-ДАНА, 2001. - 479с.

Степочкина Е.А. Планирование бизнеса и внутрифирменное управление. - Волгоград: Изд-во ВОЛГУ, 2002. – 219с.

Хутинская Г.И. Концептуальные основы управления затратами // Менеджмент в россии и за рубежом, 2002. - №4.

Чечевицына Л.Н., Чуев И.Н. Анализ хозяйственной деятельности: Учебник. – 5-е изд., перераб. и доп. – М.: Издательско-торговая корпорация «Дашков и Ко», 2009. – 352с.

Шеремет А. Д., Сайфулин Р. С. Методика финансового анализа - М.: Инфра - М., 2001. - 208с.

Шеремет А. Д. Комплексный экономический анализ деятельности предприятия // Бухгалтерский учет, 2003. - № 13.

Экономический анализ: Учебник для вузов / Под ред. Л.Т. Гиляровской. – М.: ЮНИТИ-ДАНА, 2001. –527с.

|

|

|

Скачать 0.81 Mb.

Скачать 0.81 Mb.