интегралы. Статистикой. C помощью критической статистики

Скачать 147.14 Kb. Скачать 147.14 Kb.

|

|

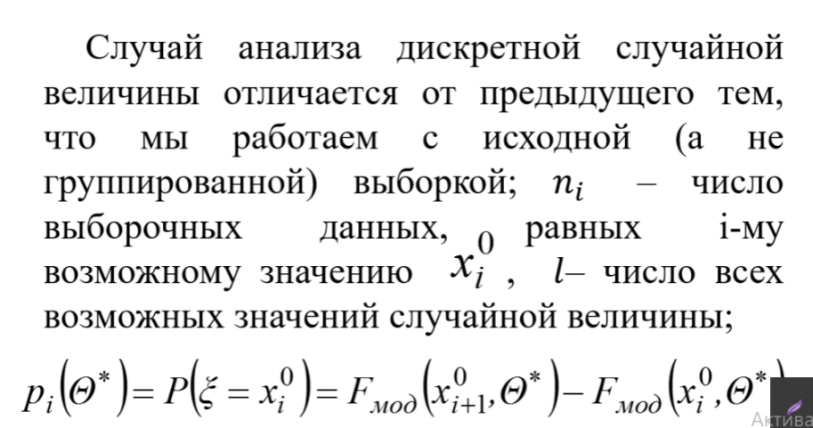

Любая функция гамма от результатов наблюдения исследуемой случайной величины кси называется статистикой. C помощью критической статистики определяется мера расхождения имеющихся в нашем распоряжении выборочных данных с проверяемой гипотезой Н0. Статистика О, используемая в качестве приближенного значения неизвестного параметра О, называется статистической оценкой. Говоря о статистиках и статистических оценках мы всегда используем гипотетический вариант интерпретации выборки. Следовательно, все статистики статистические оценки являются случайными величинами: при переходе от одной выборки к другой конкретные значения статистической оценки, вычисленные по одной и той же формуле, будут различными, т.е. подвержены некоторому случайному разбросу. Свойства статистических оценок: Состоятельность. Оценка неизвестного параметра называется состоятельной, если по мере роста числа наблюдений она стремится по вероятности к оцениваемому параметру. С одной стороны, требование состоятельности представляется необходимым для того, чтобы оценка имела практический смысл, поэтому это свойство должно проверятся в первую очередь. Сдругой стороны, свойство состоятельности - это асимптотическое свойство, т.е. оно может проявляться лишь при очень больших объемах выборок, которые на практике встречаются достаточно редко. Но свойства состоятельности недостаточно для полной характеристики надежности оценки. Несмещенность. Оценка неизвестного параметра называется несмещенной, если при любом объеме выборки математическое ожидание статистической оценки равно точному истинному значению оцениваемого параметра по всем возможным выборкам данного объема. В отличие от состоятельности несмещенность характеризует «доасимптотические» свойства оценки, т.е. является характеристикой ее хороших свойств при каждом конечном объеме выборки. Требование несмещенности устраняет систематическую погрешность оценивания, которая, зависит от объема выборки и в случае состоятельности оценки стремиться к нулю. Требование несмещенности особенно существенно при малом количестве наблюдений. Эффективность. Оценка параметра называется эффективной, если она среди всех прочих оценок того же самого параметра обладает наименьшей мерой случайного разброса относительно истинного значения оцениваемого параметра. Эффективность является решающим свойством, определяющим качество оценки, и оно не предполагает обязательного соблюдения свойства несмещенности. В случае, когда О*(оценка) - скаляр (т.е. размерность оценки к= 1), в качестве такой меры берется средний квадрат отклонения, что для несмещенных оценок совпадает с их дисперсией. Формула критической статистики Сумма умноженная на отношение квадратов разности эмпирической и теоретической частоты на теоретическую частоту Критерий согласия Х^2 Пирсона: Критерии согласия предназначены для статистической проверки гипотез о модельном виде закона распределения вероятностей исследуемой случайной величины. -если гипотеза истина, то при некоторых, общих условиях распределения критической статистики сходится к распределению. -в непрерывном случае статистика строится по группированным данным. -случай анализа дискретной случайной величины отличается от предыдущего тем, что мы работаем с исходной выборкой. Этот критерий позволяет проверять гипотезы вида Н0: Fкси(x) принадлежит {Fмод(х,тета1(О),…,тетаk)} как для дискретных, так и для непрерывных случайных величин, когда параметры тета1(О),…,тетаk известны или являются неизвестными. Е  сли данная гипотеза истинна, то при некоторых, достаточно общих условиях распределение критической статистики Гамма(n)=сумма от l до i=1 (Ni-NPi(тета*))^2/NPi(тета*) сходится к X^2(l-k-1)-распределению. В непрерывном случае статистика строится по группированным данным. L=log2N +1 – общее число интервалов; Ni – число выборочных данных, попавших в i-й интервал; тета=(тета1, …., тетаk) – векторный параметр, который участвует в выражении модельной функции распределения, а тета* - его состоятельная оценка; k – число неизвестных параметров, оцениваемых по выборке; Pi(тета*) – это результат модельного расчета вероятности попасть в i-й интервал, т.е. Pi(тета*)=Fмод(Сi, тета*)-Fмод(Ci-1, тета*) где Ci-1, Ci - левый и правый концы i-го интервала. сли данная гипотеза истинна, то при некоторых, достаточно общих условиях распределение критической статистики Гамма(n)=сумма от l до i=1 (Ni-NPi(тета*))^2/NPi(тета*) сходится к X^2(l-k-1)-распределению. В непрерывном случае статистика строится по группированным данным. L=log2N +1 – общее число интервалов; Ni – число выборочных данных, попавших в i-й интервал; тета=(тета1, …., тетаk) – векторный параметр, который участвует в выражении модельной функции распределения, а тета* - его состоятельная оценка; k – число неизвестных параметров, оцениваемых по выборке; Pi(тета*) – это результат модельного расчета вероятности попасть в i-й интервал, т.е. Pi(тета*)=Fмод(Сi, тета*)-Fмод(Ci-1, тета*) где Ci-1, Ci - левый и правый концы i-го интервала. |