Финансовые рынки. ДЗ_2 по рынкам. Структура денежного рынка и его значение

Скачать 268.59 Kb. Скачать 268.59 Kb.

|

|

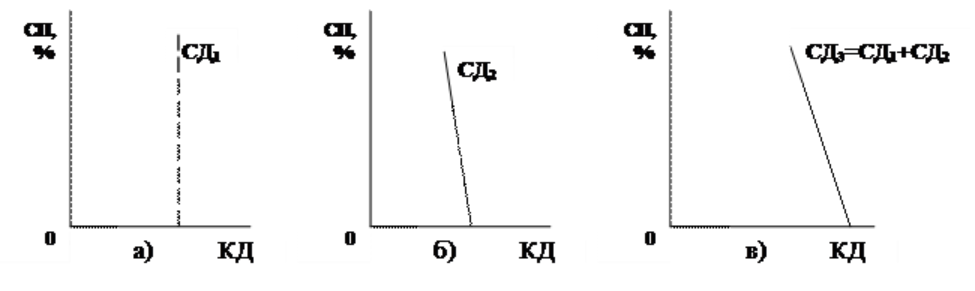

Структура денежного рынка и его значение Денежный рынок – это рынок, на котором торгуются деньги и высоколиквидные краткосрочные обязательства с сроком погашения до одного года, и включает в себя: - краткосрочные долговые ценные бумаги с сроком обращения от 1 дня до 1 года - краткосрочные кредиты с сроком погашения от 1 дня до 1 года - краткосрочные кредиты в евровалюте с сроком погашения от 1 дня до 1 года Особенности денежного рынка: Краткосрочное заимствование или кредитование от одного дня до одного года Деньги обмениваются на ликвидные средства по альтернативной стоимости, которая определяется процентной ставкой (ставкой процента/ссудным процентом) Громадный суточный оборот денег Торговля инструментами денежного рынка идёт на внебиржевом рынке (исключение: производные инструменты) Инструменты денежного рынка обращаются на вторичном рынке, поэтому права на них многократно передаются разным участникам рынка Участники рынка могут быть кредиторами и заёмщиками одновременно Проценты по займам выплачиваются в конце их срока Ресурсы денежного рынка легко перетекают на другие финансовые рынки Низкая доходность и низкий риск Объекты денежного рынка – денежные ресурсы: деньги и долговые ценные бумаги. Участники (субъекты) денежного рынка – государство, предприятия различных форм собственности, финансовые организации, физические лица. Задача денежного рынка – перераспределить денежные ресурсы между субъектами хозяйственной деятельности и отраслями экономики. Цели участников рынка – получить заём (кредит), вложить деньги на короткий срок и получить за это вознаграждение, получить комиссионные за посреднические услуги. Субъекты достигают поставленных целей с помощью различных краткосрочных инструментов денежного рынка. Денежные рынки позволяют участникам занимать денежные ресурсы и давать их взаймы. Одна сторона (заёмщик) занимает деньги у другой стороны (кредитора) под определённую ставку процента на определенный срок (срок кредита или сделки) и кредитует третью сторону.  На межбанковском рынке банки кредитуют друг друга в форме межбанковских депозитов на месяц, три месяца и шесть месяцев, реже от года до двух и совсем редко до пяти лет. Заёмные денежные ресурсы банки направляют на: - краткосрочные, среднесрочные и долгосрочные инвестиции - регулирование балансов - поддержку ликвидности, необходимой для выполнения текущих обязательств - выполнение требований государственных регулирующих органов Функции денежного рынка Накопление и направление денег в отрасли общественного производства (прямое финансирование экономики страны через кредитование) Межбанковское кредитование, которое сглаживает дисбалансы в предложении денег Трансформация сбережений в инвестиции (превращение денег в капитал) Уравновешивание спроса на деньги и предложения денег Обеспечение баланса активов и пассивов на ежедневной основе Обеспечение конкурентных условий кредитования (производственные компании могут брать дешёвые кредиты) Формирование спроса и предложения на денежном рынке Цель регулирования денежного рынка заключается в обеспечении стабильности цен, полной занятости ресурсов и росте реального объема ВВП. Проводником денежной политики является центральный банк страны, а объектами регулирования – спрос и предложение на денежном рынке. Формирование спроса и предложения на денежном рынке находится, как и на других рынках, под определяющим воздействием закона спроса и предложения. Особенность денежного рынка состоит в том, что предложение и спрос здесь формируются довольно специфично, а регулирующей ценой денег служит ставка процента. Кроме того, предложение денег в каждый данный момент времени строго фиксировано (на графике денежного рынка не эластично). Существует четыре источника предложения денег: 1) эмиссия денег центральным банком, которая не зависит от ставки процента, а связана с изменением реального объема ВВП; 2) предложение денег коммерческими банками, которое зависит от ставки процента и осуществляется на мультипликационной основе; 3) предложение денег может меняться через куплю–продажу государственных ценных бумаг, осуществляемых центральным банком; 4) предложение денег меняется за счет движения валюты за границу и из-за границы. На величину денежного предложения влияют три ключевых фактора: - размер денежной, которую формирует Центробанк страны; - соотношение резервы-вклады, показывающее возможность коммерческих банков по увеличению денежной массы; - коэффициент депонирования, отражающий способность населения вкладывать деньги в коммерческие банки. Предложение денег включает в себя как наличные, так и безналичные денежные средства (агрегаты). Например, в состав денежного агрегата М 0 включают монеты и банкноты, а в состав денежного агрегата М 1 включают монеты, чековые вклады, банкноты. Всего денежных агрегатов четыре. Количество денег, необходимое для организации стабильного денежного обращения в стране в отсутствии инфляции можно рассчитать из формулы: MV = PQ То есть количество денег (масса денег) в обращении находится в прямой зависимости от суммы цен товарной массы (величины номинального национального продукта) и обратно пропорциональна скорости обращения денег. Общая денежная масса возрастает всякий раз, когда коммерческие банки увеличивают привлечение денег по вкладам. Спрос на деньги формируется: 1) из спроса на деньги как средства обращения. Это операционный спрос, или спрос на деньги для совершения товарных сделок. Операционный спрос на деньги зависит прямо пропорционально от величины ВВП и не зависит от ставки процента. Трансакционный спрос на деньги– это спрос на деньги для сделок , т.е. для покупки товаров и услуг. Трансакционный спрос тем выше, чем больше объем национального продукта в стране, так как при этом больше совершается сделок. Спрос на деньги зависит и от уровня цен: чем они выше, тем больше требуется денег. 2) из спроса на деньги как средства сохранения стоимости, т.е. из спроса на деньги как на финансовые активы, который называют спекулятивным спросом. Спекулятивный спрос на деньги находится в обратно пропорциональной зависимости от номинальной ставки процента. Распределение спроса на операционный и спекулятивный зависит от ставки процента: чем она ниже, тем больше спрос на финансовые активы и меньше спрос на наличные деньги. ПОЯСНЕНИЕ С ГРАФИКАМИ Спрос на деньги для совершения сделок купли-продажи основывается на функции денег как средства обращения и называется трансакционным или операционным.В каждый данный момент времени, считая неизменным уровень товарных цен, величина трансакционного спроса на деньги зависит только от величины доходов и не зависит от ставки процента. На рис. трансакционный спрос на деньги изображен вертикальной линией СД1, которая может прямопропорционально смещается от первоначального положения в одну или другую сторону по мере изменения номинального ВВП. Для совершения сделок хозяйствующие субъекты и население держат деньги в объеме денежных агрегатов М0 и М1. Спрос на деньги для сохранения стоимости основывается на функции денег как средства сбережения и накопления и называется спекулятивным или спросом на деньги со стороны активов. Спекулятивный спрос зависит от процентных ставок по государственным облигациям, причем зависимость эта обратная. Чем выше ставка процента, тем выгоднее держать активы в форме государственных облигаций, а не наличности. На рис. 15.2б спекулятивный спрос на деньги изображен линией СД2, которая показывает, что движение по ней вверх или вниз меняет спрос на деньги по мере изменения ставки процента. Для удовлетворения спроса на деньги как на активы население и хозяйствующие субъекты держат деньги в объеме денежных агрегатов М2 и М3. Общий спрос на деньги складывается из суммы трансакционного и спекулятивного спроса и, следовательно, зависит как от величины ВВП, так и от величины ставки процента. На рис. 15.2в общий спрос на деньги изображен линией СД3, которая получается путем сложения по горизонтали линий СД1 и СД2.  Трансмиссионный механизм денежного рынка и его особенности в России Трансмиссионный механизм денежно-кредитной политики – процесс воздействия решений в области денежно-кредитной политики (в частности, решения центрального банка относительно изменения процентных ставок по своим операциям) на экономику в целом и прежде всего на ценовую динамику. Важнейшим каналом трансмиссии денежно-кредитной политики является процентный канал, действие которого основано на влиянии политики центрального банка на изменения процентных ставок, по которым субъекты экономики могут размещать и привлекать средства, а через них – на решения о потреблении, сбережении и инвестировании и, таким образом, на уровень совокупного спроса, экономическую активность и инфляцию. Денежно-кредитная политика оказывает влияние на инфляцию, воздействуя через изменение ключевой ставки в первую очередь на процессы в финансовом секторе, которые затем отражаются на реальном секторе и динамике потребительских цен. При этом действенность политики центрального банка зависит от четкости и широты передачи сигнала от ключевой ставки к финансовой сфере и ее влияния на деятельность предприятий и домашних хозяйств, то есть от эффективности так называемого трансмиссионного механизма денежно-кредитной политики (далее - ТМДКП). При разработке модели трансмиссионного регулирования многое зависит от внутренних условий, в которых она создается: исторических особенностей инфляционных процессов, характера и структуры денежной системы, степени развития финансового рынка; а также от внешних экономических условий – уровня интеграции национальной экономики в мировое хозяйство, развития экспортных отраслей, а также состояния международных финансов па данный период времени (спад или подъем). Центральные банки как развитых, так и развивающихся стран имеют два аспекта воздействия на экономику – непосредственно через подконтрольные им показатели денежно-кредитного регулирования, а также косвенным методом – воздействуя через финансовые условия на расходы экономических агентов в рамках той или иной модели трансмиссионного механизма. В связи с этим различают модели прямой трансмиссии и косвенной трансмиссии. Трансмиссионный механизм воздействует но нескольким каналам, каждый из которых определяет степень и форму воздействия денежно-кредитного регулирования на реальные макроэкономические показатели. К основным каналам денежной трансмиссии относятся: • монетарный канал; • канал процентной ставки; • кредитный канал; • канал валютного (обменного) курса. Монетарный канал представляет собой механизм непосредственного воздействия на макроэкономические показатели изменения объема обращающейся денежной массы. Суть воздействия состоит в том, что импульс изменений передается через денежную базу. Расширение или сужение денежной базы влияет на уровень обеспечения денежной массой экономических субъектов, на объемы кредитования экономики, на цены материальных и финансовых активов, на уровень инфляции, что, в свою очередь, ведет к корректировке структуры накопленных активов и относительных цен на них и в конечном счете затрагивает реальный сектор экономики. Однако использование этого канала в развитых странах показало его ограниченность в связи с тем, что процентная ставка в модели этого канала не играет какой-либо существенной роли. Хотя монетарный канал на уровне макроэкономических моделей и не признан полноценным, его используют в специфическом анализе, например в случае нулевых процентных ставок в Японии конца 1990-х гг. Канал процентной ставки (interest rate channel) в развитых странах традиционно считается главным каналом трансмиссионного механизма. Большинство макроэкономических моделей денежно-кредитной политики описывают влияние центрального банка на экономику через регулирование процентных ставок. Рост ставки снижает стимулы экономических субъектов расходовать свои средства в текущий период времени. Расходы переносятся во времени на более поздний период. Как следствие, сокращаются внутреннее кредитование, номинальные денежные остатки и реальный совокупный спрос. Канал будет работать, если в экономике широко распространены потребительские кредиты, кредитные карты и прочие розничные финансовые услуги, предназначенные для потребителей товаров и услуг. В канале кредитования (credit channel) или канале издержек привлечения капитала (cost-of -capital channel) основное место занимает банковское кредитование. Суть модели кредитного канала заключается в том, что центральный банк, уменьшая объем ликвидности, находящейся в распоряжении коммерческих банков, тем самым вынуждает их сократить предложение кредитов. Фирмам и домохозяйствам, в значительной степени зависящим от банковских кредитов и не имеющим альтернативных способов финансирования, ничего не остается, как урезать свои расходы. В результате снижается совокупный спрос или его рост замедляется. Канал валютного курса (exchange rate channel) является одним из основных в моделях денежно-кредитной политики стран с открытой экономикой. Изменения валютного курса оказывают влияние на инфляцию розничных цен через воздействие на импортные цены. Изменения в ценах импортируемых товаров, которые используются в процессе внутреннего производства, влияют на затраты корпоративного сектора экономики и поэтому ведут к разным изменениям оптовых цен по странам. Таким образом, канал обменного курса зависит от степени открытости национальной экономики, от объемов импорта каждой страны. Поднимая внутреннюю процентную ставку по отношению к иностранной, центральный банк провоцирует рост форвардного валютного курса. Укрепление национальной валюты неизбежно приводит к сокращению чистого экспорта и совокупного спроса. В некоторых странах, где национальное хозяйство во многом является самодостаточным и его модель близка к закрытой экономике, канал валютного курса зачастую не принимается во внимание. Работа ТМДКП в России, как и в других странах, имеет свои особенности и во многом определяется уровнем развития тех или иных сегментов финансового рынка, а также сложившимися деловыми практиками. В России изменение ключевой ставки Банком России почти мгновенно отражается в ставках сегмента овернайт денежного рынка, являющегося отправной точкой действия ТМДКП. В силу минимальной срочности операций однодневные ставки денежного рынка включают наименьшую премию за финансовые риски (процентный и кредитный риски, риск ликвидности) и их уровень может быть максимально близок к ключевой ставке. Банк России создает для этого условия, регулируя уровень банковской ликвидности через операции с кредитными организациями. Среди всех сегментов денежного рынка Банк России наибольшее внимание уделяет сегменту межбанковских кредитов (МБК), так как ставки в смежных сегментах денежного рынка (рынок валютных свопов и рынок репо) могут колебаться под влиянием изменений спроса на иностранную валюту или ценные бумаги. Поскольку для банков многократное совершение краткосрочных операций на денежном рынке является альтернативой операциям на более длительный срок, ожидания относительно будущей динамики ставок денежного рынка влияют на ставки по средне- и долгосрочным операциям. Изменения этих ожиданий при повышении или снижении ключевой ставки в течение нескольких недель приводят к изменению ставок на рынке межбанковских кредитов, процентных деривативов, рынке ценных бумаг, то есть сегментах рынка, которые характеризуются высокими оборотами. Если изменение ключевой ставки ожидаемо участниками рынка, ставки по средне- и долгосрочным операциям могут отчасти корректироваться еще до изменения ключевой ставки и слабее реагировать на ее непосредственное повышение или снижение. В случае если на рынке преобладают ожидания дальнейшего изменения ключевой ставки в том же направлении, то последующая реакция ставок по операциям в финансовом секторе может быть более существенной. В результате изменения ключевой ставки постепенно происходит ответная подстройка всего спектра процентных ставок в экономике по всей длине кривой доходности. Через процентные ставки центральный банк влияет на выбор участников экономических отношений между сбережениями и потреблением, что отражается на динамике депозитов и кредитов. Воздействие процентных ставок на объемы кредитования часто называют кредитным каналом. Формирование предпочтений к сбережению и заимствованиям влияет на внутренний спрос и в итоге на инфляцию. Изменение ключевой ставки в полной мере отражается на динамике потребительских цен на горизонте до 3 - 6 кварталов. |