цели и принципы бухгалтерского учета. Сущность, цель, задачи и принципы бухгалтерского учета

Скачать 159.93 Kb. Скачать 159.93 Kb.

|

|

План счетов бухгалтерского учета, его значение и принципы построения. План счетов бух. учета – это единый, законодательно закрепленный, общенациональный, систематизированный и регламентированный перечень синтетических счетов и субсчетов, применяемых орг - ми для ведения бух. учета. План счетов бух. учета применяется всеми хоз - ми субъектами, ведущими бух. учет с применением двойной записи, независимо от масштаба деят-ти, отрасли и орг-но-правовых форм. В основе Плана счетов лежит группировка счетов бух. учета по экономическому содержанию. Счета бывают активными пассивными и активно-пассивными. В План счетов включаются как синтетические (счета первого порядка), так и связанные с ними аналитические счета (субсчета или счета второго порядка). Построение плана счетов обеспечивает согласованность учётных показателей с показателями действующей отчётности. Общие бухг. принципы построения плана счетов включают: 1. Международные принципы его построения и вытекающие из них требования к бух. учету: «имаж фидель» (фотографически точное отражение имущественного и финансового положения фирмы), оценка средств и источников, осторожность, разделение бух. периодов, постоянство используемых методов, доброкачественность инф - ии и продолжение деят - ти. 2. Четкое выделение в плане счетов 4-х категорий счетов: балансовые счета (активные, пассивные, активно-пассивные). Обычно в эту группу входит 5 классов счетов, позволяющих составлять бух. баланс; счета «затраты – выпуск – результаты», предназначенные для опр - ия результата в целом по предпр-ию по видам деят - ти: эксплуатационной, финансовой, чрезвычайной. В этой группе в зависимости от учетных систем представлено 2-3 класса счетов; системы упр-ой, маржинальной, аналитической, вспомогательной бухгалтерий, использующиеся для принятия тактических и стратегических решений, опр-ия и анализа себестоимости, результатов работы в разрезе центров ответственности. В зависимости от систем упр - кая бухгалтерия включает 1-3 класса счетов; счета, осущ - ие связь между финансовой и упр - кой бухгалтериями. Обычно эти счета включаются в классы упр - кой бухгалтерии. Использование этого принципа в мировой практике учета позволяет решить две основные упр-ие проблемы: орг-ть финансовое упр - ие пред - ем по данным финансовой бухгалтерии (прибыли и убытки по эксплуатационной, финансовой и чрезвычайной деятельности, самофинансирование, имущественное положение фирмы, возможные дивиденды на акции и облигации и т.д.); орг-ть тактическое и стратегическое упр-ие фирмой по данным упр - кой бухгалтерии (результаты деят-ти по центрам ответственности, эффективность капитальных вложений, приобретенных «ноу-хау», лизинговых операций, результаты реализации продукции и услуг по районам страны и мира, категориям населения и др.). 3. Опр - ие финансовых результатов работы пред - ия 4 разными способами по 4 категориям счетов: балансовым, «затраты – выпуск», управляющим и связывающим финансовую и упр - ую бухгалтерии. При этом один и тот же финансовый результат фирмы опр - ся разными способами с различной степенью детализации (в целом по предпр-ию – соизмерением затрат с выпуском, по центрам ответственности и для целей контроля – по отражающим счетам). 4. В большинстве региональных и национальных планах счетов выделяются основные счета, субсчета 1го и 2го порядков, при этом координирование счетов произв-ся, как правило, по десятичной системе, что особенно важно при автоматизации учетных процессов и решении упр - их проблем. 13.Инвентаризация: понятие, виды, порядок проведения и оформления результатов. Инвентаризация – это проверка на опр-ый момент времени фактического наличия имущества и обязательств пред-ия и их соответствии данным бух. учета. Инвентаризации бывают: -Полные (сплошные) - инвентаризация включает проверку всех видов средств пред-ия и всех его расчётных отношений. Цель полной инвентаризации - обеспечить реальность бух. балансов на конец года и тем самым реальность показанных в них финансовых результатов работы пред-ия. Она проводится также при орг-ии и ликвидации пред-ий. -Частичные (выборочные) инвентаризации - проводятся для проверки наличия таких видов средств, кот-ые по их физическим св-ам могут иметь естественную убыль при хранении; при списании товаров, пришедших в негодность; при приёме на работу материально ответственных лиц. -Плановые инвентаризации - проводятся в течение всего года по календарному графику, утверждаемому руководителем предприятия.-Внезапные (внеплановые) инвентаризации - проводятся при смене материально ответственного лица, пожарах, хищениях и т.д. Порядок и сроки проведения инвентаризации опр-ся руководителем пред-ия за исключением случаев когда проведение инвентаризации обязательно. Проведение инвентаризации обязательно: 1. при передаче имущества в аренду, выкупе, продаже, а так же при преобразование гос-го или муниципального унитарного пред-ия; 2. перед составлением годовой бух. отчетности, кроме имущества, инвентаризация кот-го проводилась не раннее первого октября отчетного года; 3. при смене материально ответственного лица; 4. при выявлении фактов хищения, злоупотребления и порчи имущества; 5. в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; 6. при реорганизации или ликвидации пред-ия перед составлением раздельного или ликвидного баланса; 7. в др. случаях предусмотрено законодательством. Инвентаризации подлежат: 1. все имущество пред-ия независимо от его местонахождения; 2. все виды финансовых обязательств; 3. произ-ые запасы и другие виды имущества, не принадлежащие пред-ию, но числящиеся в бухгалтерском учете, отраженные в учете на забалансовых счетах – арендованные, находящиеся на ответственном хранение; 4. имущество, не учтенное по каким-либо причинам. Методика проведения инвентаризации и порядок документального оформления ее результатов опр-ны методическими указаниями по инвентаризации имущества и финансовых обязательств. В ходе инвентаризации можно своевременно выявить и устранить недостатки при осущ-ие бух. учета и контроля за сохранность имущества пред-ия. Заключительным этапом инвентаризации явл-ся опр-ие её результатов. Возможны следующие варианты: -совпадение учётных и фактических остатков, -недостача (превышение учётных остатков над фактическими), -излишки (превышение фактического остатка над учётным), -пересортица (имущество одного наименования, но разных сортов находится одновременно в излишке и недостаче). Для оформления зачёта пересортицы, списания естественной убыли и окончательного подведения итогов инвентаризации используется сличительная ведомость. Этот документ оформляется бухгалтерией на основании инвентаризационной описи и служит для проведения по учёту результатов инвентаризации. В условиях организации розничной торговли, когда нет возможности вывести книжные остатки по каждому виду товара, недостача или излишек опр-ся в суммовом выражении. В этом случае вместо инвентаризационной описи и сличительной ведомости составляется акт результатов инвентаризации. Учет финансовых вложений. В процессе хоз-ой деят-ти у предпр-ия могут временно высвобождаться денежные средства, кот-ые не требуется немедленно вкладывать в основную деят-ть предпр-ия. В соответствии с п.3 ПБУ 19/02 к финансовым вложениям относятся: гос-ые и муниципальные ценные бумаги; ценные бумаги др. орг-ий, в кот-ых дата и стоимость погашения опред-ны (облигации акционерных обществ, корпоративные векселя и финансовые векселя); вклады в уставные (складочные) капиталы др. орг-ий (в том числе дочерних и зависимых хоз-ых обществ); вклады по договору простого товарищества (у орг-ии-товарища); предоставленные займы др. орг-ям; депозитные вклады в кредитных орг-ях; дебиторская задолженность, приобретенная на основании уступки права требования. По срокам инвестирования финансовые вложения разделяются на долгосрочные и краткосрочные. К долгосрочным относятся финансовые вложения, срок возврата кот-ых превышает один год. К ним относятся паевые вклады в уставные капиталы др. орг-ий, акции дочерних и зависимых орг-ий, иные акции, приобретенные в целях их удержания в течение неопред-го срока, облигации и др. долговые ценные бумаги, удерживаемые до погашения, если оно ожидается более чем через 12 месяцев. Долгосрочные финансовые вложения: Акции, удерживаемые в течение неопред-го срока; Паи (доли) в уставном капитале сторонних орг-ий; Долговые ценные бумаги, удерживаемые до погашения; Вложения в совместную деят-ть; Займы по кот-ым не предполагается уступка права требования. К краткосрочным финансовым вложениям относят вложения в депозиты, займы, облигации и др. ценные бумаги, срок погашения кот-ых не превышает одного года. Акции, приобретенные для дальнейшей перепродажи; Краткосрочные долговые ценные бумаги; Долговые ценные бумаги, приобретенные для дальнейшей перепродажи; Краткосрочные займы; Займы по кот-ым предполагается уступка права требования Анализ состояния запасов. Большое влияние на финансовое состояние предприятия и его производственные результаты оказывают производственные запасы. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Увеличение удельного веса запасов может свидетельствовать: - о расширении масштабов деятельности предприятия;- о стремлении защитить денежные средства от воздействия инфляции;- о неэффективном управлении запасами, вследствие чего значи-тельная часть капитала замораживается на длительное время в за-пасах, замедляется его оборачиваемость.Кроме того, возникают проблемы с ликвидностью, увеличивает-ся порча сырья и материалов, растут складские расходы, что отрица-тельно влияет на конечные результаты деятельности. Все это свиде-тельствует о спаде деловой активности предприятия.В то же время недостаток, запасов (сырья, материалов, топлива) также отрицательно сказывается на производственных и финансо-вых результатах деятельности предприятия. Поэтому каждое предпри-ятие должно стремиться к тому, чтобы производство вовремя и в пол-ном объеме обеспечивалось всеми необходимыми ресурсами, и в то же время к тому, чтобы эти ресурсы не залеживались на складах.Анализ состояния производственных запасов необходимо начинать с изучения их динамики и проверки соответствия фактических остатков их плановой потребности. На анализируемом предприятии остаток производственных запасов увеличился за отчетный год в 1,6 раза.Размер производственных запасов в стоимостном выражении может измениться как за счет количественного, так и за счет стоимостного (инфляционного) факторов. Расчет влияния количественного (К) и стоимостного (Ц) факторов на изменение суммы запасов (3) по каждому их виду осуществляется способом абсолютных разниц:ДЗК = (К1 - К0) * Ц0, ДЗЦ = K1 * (Ц1 - Ц0). Цель, задачи и принципы бухгалтерского учета. К основным задачам, решаемым в процессе бух. учета, относятся следующие: формирования полной и достоверной инф-ии о деят-ти орг-ии и ее имущественном положении; обеспечение инф-ей пользователей для контроля за соблюдением законодательства при осущ-ии хоз-ых операций и их целесообразности, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; предотвращение отриц. результатов хоз-ой деят-ти и выявление внутрихоз-ых резервов обеспечения ее финансовой устойчивости. Главной целью бух. учета явл-ся обеспечение учетной инф-ей собственных и сторонних пользователей в соответствии с законом и (или) потребностями в инф-ии. Классификация пользователей учетной инф-ии приведена на рисунке. Инф-ия, представляемая собственным пользователям, должна быть своевременной, достоверной и достаточной для принятия решений по эффективному упр-ию предпр-ем, анализу его деят-ти, для целей планирования, контроля, при принятии решений в нестандартных ситуациях и при выборе политики орг-ии, при принятии инвестиционных решений и др. Принцип - основа, исходное, базовое положение бух. учета как науки, кот-ое предопределяет все последующие, вытекающие из него утверждения. Основными принципами бух. учета явл-ся: Принцип автономности предполагает, что та или иная орг-ия сущ-ет как единое самостоятельное юридическое лицо; ее имущество строго обособлено от имущества ее совладельцев, работников и др. орг-ий. Данные бух. учета представляют единую систему, отвечающую задачам упр-ия имуществом, обязательствам и хоз-ым операциям, осущ-ым орг-ей в процессе ее функ-ия. Элементы учета, не оказывающие влияния на хоз-ые процессы, изъяты из системы учета как излишние. В бух. учете и балансе отражается только имущество, кот-ое признается собственностью именно этой конкретной орг-ии. Принцип двойной записи - двойное непрерывное отражение хоз-ых явл-ий, фактов и операций, предопределенное использованием двойной записи на счетах, т.е. одновременно и на одинаковую сумму по дебету одного счета и кредиту др. бух. счета. Принцип действующей орг-ии предполагает, что орг-ия нормально функц-ет и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнерами в установленном порядке. Этот принцип обусловливает необходимость увязки активов орг-ии с ее будущей прибылью, кот-ая может быть получена при помощи этих активов. Особое значение этот принцип приобретает при оценке имущества и обязательств орг-ии. Принцип объективности (регистрации) - все хоз-ые операции должны находить отражение в бух. учете, быть зарегистрированы на протяжении всех этапов учета, подтверждаться оправдательными документами, на основании кот-ых ведется бух. учет. Принцип осмотрительности (консерватизма) – опред-ая степень осторожности в процессе формирования суждений, необходимых при расчетах, производимых в условиях неопределенности, позволяющая избежать завышения активов, или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов, или доходов, либо преднамеренное завышение обязательств, или расходов. Иначе финансовая отчетность перестала бы быть нейтральной и, следовательно, утратила бы надежность. Принцип начислений (условные факты хоз-ой деят-ти) - операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчетному периоду, когда была совершена операция. Этот принцип условно можно разделить на: принцип регистрации дохода (выручки) - доход отражается в том периоде, когда он получен, а не когда произведена оплата. В России момент продажи продукции опред-ся по отгрузке. Международные стандарты допускают фиксировать реализацию по отгрузке, поставке, получению денег продавцом или агентом; принцип соответствия - доходы отчетного периода должны быть соотнесены с расходами, благодаря кот-ым эти доходы и были получены. Разумеется, расходы (доходы), относящиеся к соответствующим доходам (расходам), признанным в др. отчетном периоде, учитываются отдельно. Принцип периодичности - регулярное, периодически повторяющееся балансовое обобщение - составление баланса и отчетности за год, полугодие, квартал, месяц. Наз-ый принцип обеспечивает сопоставимость отчетных данных, позволяет по истечении опред-ых периодов времени исчислить финансовые результаты. Принцип конфиденциальности. Содержание внутренней учетной инф-ии - коммерческая тайна орг-ии, за разглашение и нанесение ущерба ее интересам предусмотрена установленная законодательством ответственность. Принцип денежного измерения – кол-ое измерение и исчисление фактов хоз-ой деят-ти и произв-ых процессов. В качестве ед. измерения выступает валюта страны.ьПринцип преемственности в бух. учете - разумная приверженность национальным традициям, достижениям отечественной науки и практики. Учетные принципы, явл-сь основой, общей концепцией бух. учета, способствуют разработке его стандартов. Несоблюдение или нарушение этих принципов приведет к значительным искажениям учетной инф-ии, к утрате ею объективности и достоверности и, следовательно, к невозможности ее использования в процессе принятия конкретных упр-их решений, направленных на совершенствование деят-ти орг-ии. Цели, задачи и принципы бухгалтерского учета К ведению бухгалтерского учета во всех организациях независимо от форм собственности предъявляются одинаковые требования, регламентированные различными нормативными документами. Перечислим главные из этих требований. 1. Организация ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов, который принимается организациями на основе утвержденного государственными органами Плана счетов бухгалтерского учета. 2. Бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях. Документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерской отчетности осуществляются на русском языке. 3. Соблюдение в течение отчетного года принятой учетной политики обязательно для всех организаций. Эта политика, как правило, предусматривает следующие требования: полноту, своевременность, осмотрительность (не допускать скрытых резервов), приоритет содержания над формой (исходить не столько из правовой формы, сколько из экономического содержания фактов), непротиворечивость (равенство данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца), рациональность (рациональное ведение бухгалтерского учета исходя из специфики деятельности и величины организации). 4. В бухгалтерском учете текущие затраты на производство продукции. выполнение работ и оказание услуг и затраты, связанные с капитальными вложениями, учитываются раздельно. 5. Имущество, принадлежащее организации на правах собственности, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации. 6. Бухгалтерский учет ведется организацией непрерывно с момента ее регистрации в качестве юридического лица до реорганизации или ликвидации в порядке, установленном законодательством Российской Федерации. 7. Ответственность за организацию бухгалтерского учета, предоставление бухгалтерской отчетности, соблюдение законодательства при выполнении хозяйственных операций, обеспечение в установленных законодательством Российской Федерации случаях проведения обязательного аудита несут руководители организаций. К задачам бухгалтерского учета относятся: формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организаций, так и внешним — инвесторам, кредиторам и др.; обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением организацией законодательства Российской Федерации при осуществлении ею хозяйственных операций, за их целесообразностью. сохранностью и использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами: предупреждение появления негативных явлений в финансово- хозяйственной деятельности организаций, выявление и мобилизация внутрихозяйственных резервов и прогнозирование результатов работы организации на текущий период и на перспективу; содействие конкуренции на рынке. В литературе по бухгалтерскому учету в последние годы часто встречается новое понятие — принцип бухгалтерского учета. Принцип — основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения. Основными принципами бухгалтерского учета, по нашему мнению, можно считать следующие. Принцип автономности - предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; имущество организации строго обособлено от имущества ее совладельцев, работников и других юридических лиц. Данные бухгалтерского учета представляют единую систему, отвечающую задачам управления имуществом, обязательствам и хозяйственным операциям, осуществляемым организацией в процессе ее функционирования. Элементы учета, не оказывающие влияния на хозяйственные процессы, изъяты из системы учета как излишние. В бухгалтерском учете и балансе отражается только то имущество, которое признается собственностью именно этой конкретной организации. Принцип двойной записи - заключается в отражении хозяйственных явлений, фактов и операций, предопределенном использованием двойной записи на счетах, одновременно и на одинаковую сумму по дебету одного счета и кредиту другого бухгалтерского счета. Принцип действующей организации - предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнерами в установленном порядке. Этот принцип обусловливает необходимость увязки активов организации с ее будущей прибылью, которая может быть получена при помощи этих активов. Особое значение названный принцип приобретает при оценке имущества и обязательств организации. Принцип объективности (регистрации) состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учете, быть зарегистрированными на протяжении всех этапов учета, подтверждаться оправдательными документами, на основании которых ведется учет. Принцип осмотрительности (консерватизма) предполагает определенную степень осторожности в процессе формирования суждений, необходимых при расчетах, производимых в условиях неопределенности. что позволяет избежать завышения активов (или доходов) и занижения обязательств (или расходов). Соблюдение принципа осмотрительности способствует предотвращению возникновения скрытых резервов и чрезмерных запасов, сознательного занижения активов (или доходов) либо преднамеренного завышения обязательств (или расходов). Пренебрежение указанным принципом приведет к тому, что бухгалтерская отчетность перестанет быть нейтральной и, следовательно, утратит надежность. Принцип начислений (условные факты хозяйственной деятельности) - все операции записываются по мере их возникновения, а не в момент оплаты и относятся к тому отчетному периоду, когда была совершена данная операция. Этот принцип условно можно разделить: на принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он признан, а не произведена оплата; принцип соответствия — доходы отчетного периода должны быть соотнесены с расходами, благодаря которым доходы были получены; расходы (доходы), относящиеся к соответствующим доходам (расходам), признанным в каждом отчетном периоде, учитываются отдельно. Принцип периодичности - регулярное, периодически повторяющееся балансовое обобщение учетной информации — составление бухгалтерского баланса и других форм отчетности за год, полугодие, квартал, месяц; названный принцип обеспечивает сопоставимость отчетных данных, позволяет по истечении определенных периодов исчислить финансовые результаты. Принцип конфиденциальности заключается в том, что содержание внутренней учетной информации составляет коммерческую тайну организации, за разглашение которой и нанесение ущерба интересам хозяйствующего субъекта предусмотрена ответственность. Принцип денежного измерения предполагает количественное измерение фактов хозяйственной деятельности и применение в качестве единицы измерения валюты страны. Принцип преемственности - разумная приверженность национальным традициям, достижениям отечественной науки и практики. Учетные принципы, являясь основой, общей концепцией бухгалтерского учета, способствуют разработке его стандартов. Несоблюдение или нарушение этих принципов приведет к значительным искажениям учетной информации, к утрате ею объективности и достоверности и, следовательно, к невозможности ее использования в процессе принятия управленческих решений, направленных на совершенствование деятельности организации. Требования, предъявляемые к информации, формируемой в бухгалтерском учете Исходя из главной цели бухгалтерского учета — обеспечения всех пользователей необходимой информацией для принятия обоснованных управленческих решений, становления и развития производственно-хозяйственной и финансовой деятельности организации и в соответствии с упомянутым законом основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о хозяйственной и финансовой деятельности организации, ее имущественном положении и результатах деятельности, т.е. информации, необходимой для принятия обоснованных управленческих решений; обеспечение информацией, необходимой для контроля: I) за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью: 2) за наличием и движением имущества и обязательств; 3) за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; • предотвращение отрицательных результатов финансово-хозяйственной деятельности организации и выявление внутренних резервов обеспечения ее финансовой устойчивости. Сформированная в рамках бухгалтерского учета информация используется, как отмечалось, для выработки тактики и стратегии развития деятельности организации. Решения, принимаемые пользователями на основе бухг&тгерекой информации, зависят от качества этой информации. Поэтому информация, формируемая в бухгалтерском учете, должна быть полезной для пользователей. Чтобы информация считалась полезной для них, она должна отвечать требованиям: уместности, надежности и сравнимости. Такие требования называют еще качественными характеристиками информации. Уместность информации определяется ее возможностью оказывать влияние на решения, принимаемые заинтересованными пользователями, помогая им оценить прошлые, настоящие и будущие события, подтверждая или изменяя сделанные ранее оценки деятельности организации. На уместность (релевантность) информации влияют ее содержание и существенность. Существенной признается информация, отсутствие или неточность которой может повлиять на решения заинтересованных пользователей. Надежной считается информация, не содержащая существенных ошибок. Чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности. Последние должны отражаться в бухгалтерском учете исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования, т.е. должен соблюдаться приоритет содержания над формой. Надежность информации обеспечивают: правдивость — объективное представление действительного положения дел; нейтральность - информация должна быть свободной от односторонности и не должна оказывать влияния на решения и оценки заинтересованных пользователей с целью достижения предопределенных результатов или последствий; осмотрительность (осторожность) — имущество и доходы не должны быть завышены, а обязательства и расходы — занижены. При этом не допускается создания скрытых резервов. Одним из конкретных проявлений осмотрительности является отражение прибыли в бухгалтерском учете только после совершения хозяйственных операций (фактов хозяйственной деятельности), а убытка — с момента возникновения предположения о возможности его (убытка) появления; полнота — информация, формируемая в бухгалтерском учете, должна отражать все факты хозяйственной деятельности. Сравнимость означает, что заинтересованные пользователи должны иметь возможность сравнивать информацию об организации за разные периоды времени, чтобы определить тенденции в финансовом положении и финансовых результатах деятельности организации. Пользователи информации должны также иметь возможность сопоставлять информацию о разных организациях, чтобы сравнивать их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении. Выполнение требования сравнимости обеспечивается тем, что заинтересованные пользователи должны быть информированы об учетной политике, принятой организацией, любых изменениях в такой политике и влиянии этих изменений на финансовое положение и финансовые результаты деятельности организации. Обеспечение сравнимости не означает унификацию и не предполагает какие- либо препятствия для совершенствования правил ведения бухгалтерского учета и учетных процедур. Организация вовсе не должна вести учет какого-либо факта хозяйственной деятельности тем же образом, что и раньше, если принятая учетная политика не обеспечивает реализацию требований уместности и надежности. На практике часто необходим выбор между разными требованиями. Задача состоит в достижении оптимального соотношения междутребованиями. Так, при формировании информации в бухгалтерском учете должны приниматься во внимание факторы, ограничивающие уместность и надежность информации. Одним из факторов, способных ограничить уместность информации, является ее своевременность. Чрезмерная просрочка предоставления информации заинтересованным пользователям может привести к потере ее уместности. Чтобы обеспечить своевременность информации, часто бывает необходимым предоставить ее до того, как будут известны все аспекты хозяйственной деятельности, в ущерб, таким образом, надежности информации. Ожидание того момента, когда становятся известны все аспекты факта хозяйственной деятельности, может обеспечить высокую надежность информации. но сделать ее малополезной заинтересованным пользователям, т.е. информация потеряет свою уместность. Следует отметить, что польза, извлекаемая из учетной информации, должна превышать затраты на подготовку (получение) информации. Это означает, что учет не должен быть громоздким и затраты на его ведение должны быть ниже стоимости результатов, ожидаемых от использования сформированной информации. Функции и задачи бухгалтерского учета Дидух Юлия, 22 февраля 2018 О том, какие цели и задачи бухгалтерского учета предусмотрены в российском законодательстве, а также о том, какие функции должны выполнять бухгалтерия, расскажет эта статья. Из нее можно узнать значение бухгалтерского учета в деятельности коммерческой организации и нюансы его постановки. Чтобы определить основные задачи бухгалтерского учета, далеко ходить не нужно. Все они прописаны в Федеральном законе от 06.12.2011 № 402 «О бухгалтерском учете» и сопутствующих нормативных актах, в частности, в Положении по ведению бухучета и отчетности в РФ, утвержденном Приказом Минфина от 29.07.1998 № 34н. Именно на рекомендациях этих документов и принципах, которые в них описаны, должна строиться постановка бухучета и работа бухгалтерии в любой организации, а также функции, независимо от ее правового статуса и формы собственности. Кроме того, бухгалтерский учет, его объекты и основные задачи обязательно должны быть прописаны в учетной политике компании, утвержденной руководителем на основе норм действующего законодательства. Рассмотрим цели, которые поставлены на законодательном уровне, а также функции бухгалтерии подробнее. Цель бухгалтерского учета Главное, чего ожидают от бухгалтерского учета сами бизнесмены и государственные структуры, — создание полной и достоверной картины о хозяйственной деятельности и финансовом (имущественном) состоянии организации. В регистрах и первичных документах должен быть полный порядок, позволяющий в любой момент быстро найти нужную информацию о любой совершенной операции как в текущий момент времени, так и за прошлые периоды. Если это соблюдается, то цель можно считать достигнутой. Основные задачи бухучета В отличие от цели, которая нигде не прописана, но вытекает из сути работы и функций бухгалтерии, задачи бухгалтерского учета сформулированы в пп. «в» п. 4 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, и их можно даже перечислить. Итак, задачи и принципы бухгалтерского учета заключаются в том, что уполномоченные специалисты-бухгалтеры: ₽Формируют полную и достоверную информацию о деятельности компании и ее имущественном положении. Эта информация предназначена как для внутренних пользователей (руководители, учредители, собственники организации), так и для внешних (инвесторы, контролирующие органы). Составляют отчетность, которая необходима для контроля за тем, как компания соблюдает требования законодательства, исполняет свои финансовые и имущественные обязательства, использует свои ресурсы (материальные, трудовые, финансовые). Предотвращают и предупреждают негативные последствия неправильного ведения хозяйственной деятельности. Выявляют слабые и сильные места, а также резервы для оптимального использования ресурсов и повышения рентабельности. Из всех этих пунктов плавно вытекают функции, то есть действия, которые необходимо постоянно совершать, чтобы выполнить поставленные задачи и достичь цели. Из этого следует, что задачи и функции бухгалтерии неразрывно связаны и рассматривать их по отдельности особого смысла нет. Функции бухучета Главные функции бухучета кратко сформулировать можно так: сбор информации; документирование; информирование заинтересованных лиц; контроль; анализ. Все они тесно связаны и, по сути, вытекают одна из другой. Необходимо собирать все данные о деятельности компании, которые обязательно должны быть оформлены документами. Применение проводок и метода двойной записи сводит к минимуму возможные ошибки и позволяет добиться объемной информационной картины. В основе информирования владельцев компании (акционеров), инвесторов и контролирующих органов лежит ежедневная регистрация, систематизация и обобщение данных. Ведение учета в соответствии с требованиями действующего законодательства обеспечивает контроль всех совершаемых операций. Ведь бухгалтер принимает только корректно оформленные документы, а также оценивает все операции по экономической целесообразности. Правильно поставленный в организации бухучет позволяет контролироваать ее деятельность в любой момент времени. Кроме того, на основании полученных данных можно проанализировать работу фирмы по всем направлениям: использование ресурсов; рентабельность работы; исполнение обязательств; использование дорогостоящих активов (оборудование, недвижимость); и т. д. На основании учетных данных можно строить планы по развитию бизнеса, целесообразности привлечения инвесторов, внедрять бюджетирование и своевременно получать данные об отклонении от плановых показателей в ту или иную сторону. Такие мероприятия способствуют принятию взвешенных управленческих решений, тем самым повышая эффективность работы и перспективы развития компании. Бухгалтерия: функции и задачи отдела Функции и задачи отдела «Бухгалтерия» каждая компания должна определить самостоятельно. Главное, чтобы в нем сочеталась специфика работы компании и основные задачи и функции бухгалтерского учета. Число работников и распределение обязанностей между ними зависит от размера предприятия, его ресурсов и направления деятельности. Иногда все задачи может выполнять всего один человек, а иногда необходим целый штат профессионалов. Маленькие организации вполне могут пользоваться услугами сторонних компаний и бухгалтеров, предоставляющих свои услуги по аутсорсингу. Азбука бухгалтера. Счет-фактура PPT.RU, 26 сентября 2012 Каждый бухгалтер знает, что такое счет-фактура, правда? Тогда вот вам лично вопрос: что такое счет-фактура? Не подглядывайте! А вот тут начинается самое интересное. Бесконечные баталии на виртуальных полях и в учебных классах. Споры о том, является ли счет-фактура первичным бухгалтерским документом. Счет-фактура – это… Посмотрим в словаре: СЧЕТ-ФАКТУРА - счет, выписываемый продавцом на имя покупателя и удостоверяющий фактическую поставку товара или услуг и их стоимость. Выписывается после окончательной приемки товара покупателем. Содержит детали сделки по продаже, включая объем (количество единиц), цену за единицу, общую цену, условия продажи, способ доставки. А. Азрилиян. Большой бухгалтерский словарь. Счет-фактура - это и в самом деле счет Это действительно счет, по которому вы можете оплатить поставку. Отличие от обыкновенного счета в том, что товар или услуга по счету-фактуре уже поставлены. Значит, в платежном поручении вы напишите «Оплата по счету-фактуре…» , но никак не «Предоплата по счету-фактуре…» Есть даже такое понятие – отфактуренная поставка. И тут же ответим на вопрос некоторых бухгалтеров, а может быть, так чтобы счет-фактура была датой раньше, чем дата акта или накладной? Нет, такой счет-фактура недействителен. Счет-фактура выставляется только после фактической поставки. Чаще всего документы выписываются одновременно, но по Налоговому кодексу счет-фактуру можно выставить в течение 5 календарных дней после поставки. Вы заметили, что счет-фактура – это «он», «счет». Не путайтесь. Счет-фактура - документ налогового учета Счет-фактура является документом налогового учета НДС. На сегодняшний день применяется счет-фактура, утвержденный Постановлением Правительства РФ от 26.12.2011 N 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость". Некоторые считают этот пункт единственным, ссылаясь на ст. 169 НК РФ. Однако в статье нет даже намека на то, что такой вариант использования счета-фактуры является единственным. Можно же и в макулатуру его, к примеру. Но так никто не сделает. :) Входящий счет-фактура – ценнейший документ. Ведь на основании него вы будете предъявлять к вычету или возмещению НДС. А поэтому в некоторых организациях счет-фактуру хранят в прямом смысле слова в сейфе. Что у нас получается? Да, счет-фактура является двойным документом. Вот такой вот двуликий Янус. Как отражать топливные карты в бухгалтерском учете Котова Алла Николаевна, 20 февраля 2019 Учет топливных карт в бухгалтерском учете — это способ контроля объемов приобретения ГСМ сотрудниками организации, за который обычно отвечает бухгалтер компании. Особенности работы с топливными картами Топливная карта — это особое платежное средство, которое позволяет приобрести ГСМ. Воспользоваться этим сервисом могут только юридические лица. Карточная оплата топлива широко используется многими крупными продавцами ГСМ. Это не совсем платежное средство — оно не позволяет оплачивать какие-либо иные товары и услуги. Воспользоваться ими можно только на определенных заправочных станциях. Такой порядок оплаты ГСМ очень удобен любой организации: и занимающейся транспортными перевозками, и имеющей большой автопарк, и той, которая имеет только один автомобиль в собственности. Карты, в зависимости от порядка работы сервиса, могут быть: денежными: на них зачисляется определенная денежная сумма, которую можно расходовать на приобретение ГСМ; литровыми: зачисляется определенное количество топлива, доступного для заправки на АЗС. Большее распространение получили денежные карточки для приобретения топлива. Именно такие предлагают большинство крупных сетей АЗС. Порядок работы сервиса Все крупные продавцы нефтепродуктов предлагают такой сервис. Например, информация о нем, а также о подключении к программе представлена Лукойлом. Списание топлива по топливным картам юридического лица происходит в порядке, который будет прописан в договоре, заключенном между покупателем и поставщиком АЗС. В личном кабинете можно в оперативном режиме отслеживать все операции и контролировать их: перечисление аванса поставщику ГСМ; списание денежных средств в оплату; отчет о количестве и стоимости приобретенного топлива; остатки денежных средств. Для работника-водителя этот порядок приобретения ГСМ также удобен, поскольку не нужно получать деньги подотчет, собирать подтверждающие их расход документы и сдавать авансовый отчет. Как учитывать топливные карты в бухгалтерском учете Смарт-карта на приобретение топлива может предоставляться сетью АЗС платно или бесплатно. Именно от этого зависит порядок, на каком счете учитывать топливные карты. Бесплатно получаемые носители не отражают на балансе организации. Для их учета целесообразно открыть отдельный забалансовый счет, присвоив ему свободный номер (не указанный в Плане счетов бухучета), например 012. Также целесообразно организовать аналитический учет в разрезе каждого носителя и лиц, которые будут ответственны за его использование. Если поставщик ГСМ взимает плату за изготовление электронных носителей, их при поступлении целесообразно отразить в составе ТМЦ, а затем списать их стоимость на текущие расходы организации. В любом случае необходимо отразить, на каком счете и каким образом учитываются топливные карты в учетной политике организации.

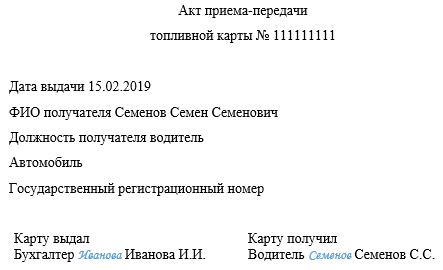

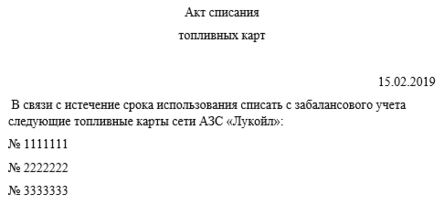

Выдача топливных карт сотрудникам: как оформить Выдачу электронных носителей сотрудникам необходимо оформить. Для этого организация сама может разработать форму документа. Назвать его можно, например, акт-приема передачи. Образец акта приема-передачи  Аналогичным образом оформляется и возврат электронного носителя от ответственного сотрудника, который более не будет ее использовать. Ту же смарт-карту выдать другому сотруднику. При большом количестве носителей и ответственных сотрудников каждый раз оформлять выдачу и возврат отдельным документом неудобно — для учета движения смарт-карт можно использовать журнал учета выдачи и возврата.  Выбор порядка документального оформления предоставлен организации. Его порядок и формы документов необходимо закрепить в локально-нормативном акте. Обычно электронные носители имеют срок своего использования. После его окончания невозможные для дальнейшего использования смарт-карты нужно списать с забалансового учета. Для документального подтверждения списания оформляется акт на списание. Акт на списание топливных карт: образец  Учет бензина по топливным картам в бухгалтерии Электронные носителя являются частью договора на поставку топлива. Для отражения расчетов с поставщиком ГСМ предназначен счет 60 Плана счетов бухучета. Приобретенные ГСМ учитываются в составе ТМЦ на счете 10. Поступление отражается на основании документов, предоставленных поставщиком. Он должен передать организации: накладную (акт приема-передачи); счет-фактуру; отчет по топливным картам об отпущенном топливе. Для отражения списания ГСМ с учета и отражении их стоимости в затратах используются общие правила. Для подтверждения расхода ГСМ необходимо утверждение нормативов списания и оформление путевых листов.

Как учитывать бензин по топливным картам в бюджетном учреждении Бюджетные учреждения используют в бухучете особенный план счетов. Но учет топливных карт в целом аналогичен бухучету в коммерческой организации. Об этом недавно высказался Минфин в Письме от 02.10.2018 № 02-07-10/70752. По мнению контролирующего органа, чтобы отразить топливные карты, учет в бухгалтерии нужно организовать на забалансовом счете. Это обусловлено тем, что они не являются самостоятельным объектом бухучета. Дальнейшее перечисление денежных средств и их расходование для приобретения топлива будет отражаться на счете 20600 «Расчеты по выданным авансам». | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||