цели и принципы бухгалтерского учета. Сущность, цель, задачи и принципы бухгалтерского учета

Скачать 159.93 Kb. Скачать 159.93 Kb.

|

|

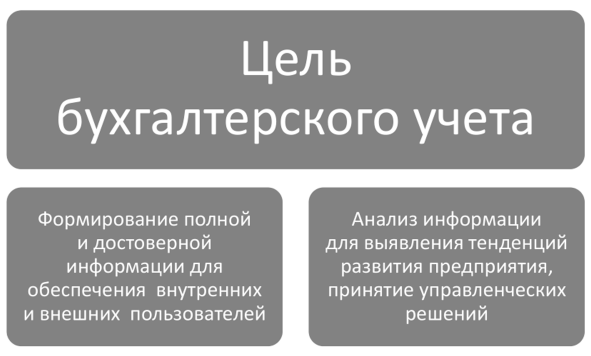

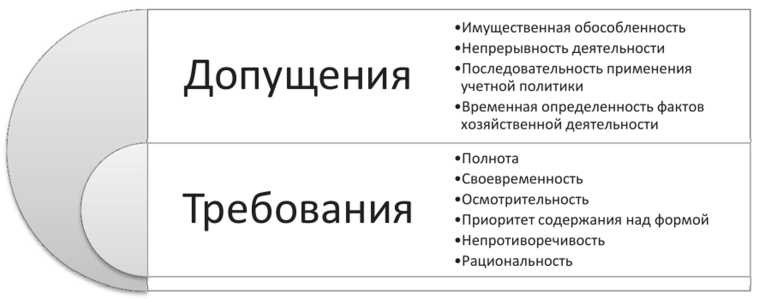

Сущность, цель, задачи и принципы бухгалтерского учета Сущность бухгалтерского учета заключается в формировании документированной систематизированной информации об объектах (активах, обязательствах, фактах хозяйственной жизни, источниках финансирования деятельности, доходах и расходах) путем сплошно-  Рис. 1.2. Цель бухгалтерского учета го, непрерывного и документального учета и составление на ее основе бухгалтерской (финансовой) отчетности. Цель бухгалтерского учета является двуединой и состоит в формировании и анализе информации для нужд разных групп пользователей (рис. 1.2). К задачам бухгалтерского учета относятся: • формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой как внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организаций, так и внешним — инвесторам, кредиторам идр.; • обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности, для контроля за соблюдением организацией законодательства Российской Федерации при осуществлении ею хозяйственных операций, за их целесообразностью, сохранностью и использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; • своевременное предупреждение появления негативных явлений в финансово-хозяйственной деятельности организаций, выявление и мобилизация внутрихозяйственных резервов и прогнозирование результатов работы организации на текущий период и на перспективу; • содействие конкуренции на рынке с целью получения прибыли. Бухгалтерский учет включает в себя три самостоятельные части: финансовый учет, управленческий учет и налоговый учет. Финансовый учет — это система сбора и обобщения учетной информации, которая обеспечивает бухгалтерское оформление и регистрацию хозяйственных операций, а также составление финансовой отчетности. Данные финансового отчета используются внутри организации руководителями различных уровней и внешними пользователями (инвесторами, кредиторами, банками, налоговыми и финансовыми органами и т. д.). Финансовый учет охватывает значительную часть бухгалтерского учета, аккумулируя информацию об имуществе и обязательствах организации — нематериальных активах, основных средствах, арендованном имуществе, финансовых вложениях, оборотных активах и обязательствах организации, капитале, фондах и резервах, прибыли и убытках и т. д. Управленческий учет, будучи составной частью бухгалтерского учета, предназначен для сбора учетной информации, используемой внутри организации руководителями различных уровней. Его главное предназначение — обеспечить необходимой информацией менеджеров, ответственных за достижение конкретных производственных результатов, решение проблем увеличения эффективности бизнеса. Управленческий учет обобщает плановую нормативную, прогнозную и аналитическую информацию; он более полно отражает учетные процедуры наблюдения, измерения и регистрации. В системе управленческого учета информация о затратах производства группируется и учитывается по: • видам затрат (материальные, на оплату труда и др.); • месту возникновения затрат, т. е. структурным подразделениям, в которых концентрируется первоначальное потребление материальных ресурсов (рабочие места бригады, цеха и т. п.); • носителям затрат, видам продукции, работ и услуг данной организации, предназначенных для продажи на рынке. Налоговый учет — система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации. В табл. 1.1 приводится сравнение финансового, управленческого и налогового учета. Принцип — основа, исходное, базовое положение бухгалтерского учета как науки, которое предопределяет все последующие, вытекающие из него утверждения. Основные принципы бухгалтерского учета можно условно разделить на две группы — допущения и требования. Требования обязаТаблица 1.1. Составляющие бухгалтерского учета и их основные характеристики

тельны к исполнению организациями; допущения организации могут не соблюдать, но причина такого несоблюдения обязательно должна быть раскрыта. Наглядно это изображено на рис. 1.3. Среди допущений выделяют следующие принципы: • принцип имущественной обособленности заключается в том, что активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций; • принцип непрерывности деятельности означает, что организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке; • принцип последовательности применения учетной политики предполагает, что принятая организацией учетная политика применяется последовательно от одного отчетного года к другому;  Рис. 1.3. Принципы бухгалтерского учета • принцип временной определенности фактов хозяйственной деятельности состоит в том, что факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. К требованиям относятся: • принцип полноты означает полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности; • принцип своевременности означает своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности; • принцип осмотрительности означает большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов; • принцип приоритета содержания над формой означает отражен ие в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования; • принцип непротиворечивости означает тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца; • принцип рациональности означает рациональное ведение бухгалтерского учета исходя из условий хозяйствования и величины организации. Принципы, являясь основой, обшей концепцией бухгалтерского учета, способствуют разработке его стандартов. Несоблюдение или нарушение этих принципов приведет к значительным искажениям учетной информации, к утрате ею объективности и достоверности и, следовательно, к невозможности ее использования в процессе принятия конкретных управленческих решений, направленных на совершенствование деятельности организации. Определение термина "бухгалтерский учет" Бухгалтерский учет — это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение). Объекты бухгалтерского учета Объектами бухгалтерского учета являются имущество организации, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности. Основные задачи бухгалтерского учета Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности— руководителям, учредителям, участникам и собственникам имущества организации, а также внешним - инвесторам, кредиторам и другим пользователям бухгалтерской отчетности, на основании которой становится возможным: предотвращение отрицательных результатов хозяйственной деятельности организации; выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации; контроль соблюдения законодательства при осуществлении организацией хозяйственных операций; контроль целесообразности хозяйственных операций; контроль наличия и движения имущества и обязательств; контроль использования материальных, трудовых и финансовых ресурсов; контроль соответствия деятельности утверждённым нормам, нормативам и сметам. Основные элементы метода бухгалтерского учета Задачи бухгалтерского учёта решаются посредством использования различных способов и приемов, совокупность которых называется методом бухгалтерского учёта, который включает в себя следующие основные элементы: - документирование - письменное свидетельство о совершенной хозяйственной операции, придающее юридическую силу данным бухгалтерского учета; - оценка – способ выражения денежных средств и их источников в денежном измерении; бухгалтерские счета- способ группировки текущего отражения имущества, обязательств и операций; - двойная запись - взаимосвязанное отражение хозяйственных операций на счетах бухгалтерского учета, когда каждая операция одновременно записывается по дебету одного счета и кредиту другого счета на одинаковую сумму ; - инвентаризация – проверка наличия числящегося на балансе организации имущества, проводимая путем подсчета, описания, взвешивания, взаимной сверки, оценки выявленных средств, и сравнении полученных данных с данными бухгалтерского учета; - калькулирование – исчисление себестоимости единицы продукции, работ, услуг в денежном выражении, то есть расчет себестоимости ; - бухгалтерский баланс - является источником информации и представляет собой способ экономической группировки имущества организации по составу, размещению и источникам формирования, выраженный в денежной оценке и составленный на определенную дату; - бухгалтерская отчетность – совокупность показателей учета, отраженных в форме определенных таблиц и характеризующих движение имущества, обязательств и финансовое положение организаций за отчетный период. Основные принципы бухгалтерского учета Основными принципами бухгалтерского учета можно считать следующие принципы: Принцип автономности – любая организация существует как самостоятельное юридическое лицо. В бухгалтерском учете отражается только то имущество, которое признано собственностью данной конкретной организации или предприятия. Принцип двойной записи — все хозяйственные операции отражаются одновременно по дебету одного бухгалтерского счета и кредиту другого счета на одинаковую сумму. Принцип действующей организации организация функционирует и планирует сохранять свои позиции на экономическом рынке в будущем, в указанные сроки и в установленном порядке погашая обязательства перед своими партнерами. Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, быть зарегистрированными на протяжении всех этапов учёта, подтверждаться оправдательными документами, на основании которых ведётся бухгалтерский учёт. Принцип осмотрительности предполагает определённую степень осторожности в процессе формирования суждений, необходимых при расчётах, производимых в условиях неопределённости, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов или доходов, либо преднамеренное завышение обязательства, или расходов. Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена операция. Этот принцип условно можно разделить на: принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата; принцип соответствия — доходы отчётного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Принцип периодичности регулярное составление бухгалтерского баланса и отчетности за следующие периоды: год, полугодие, квартал, месяц. Этот принцип обеспечивает сопоставимость отчётных данных, позволяет по истечении определённых периодов времени исчислить финансовые результаты. Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая тайна организации, за разглашение и нанесение ущерба её интересам предусмотрена установленная законодательством ответственность. Принцип денежного измерения - единицей количественного денежного измерения фактов хозяйственной деятельности выступает валюта страны. Основные задачи и принципы бухгалтерского учета Функции бухгалтерского учета Бухгалтерский учет выполняет ряд функций, основными из которых являются функции контроля, обеспечения сохранностей ценностей, информационная, обратной связи, аналитическая функция. Контрольная функция предусматривает проведение предварительного, текущего и последующего контроля за объектами бухгалтерского учета на разных стадиях совершения хозяйственных операций. Предварительный контроль проводится до начала хозяйственной операции с целью планирования ее результатов. Текущий контроль осуществляется во время совершения хозяйственной операции и обеспечивает ее выполнение с наибольшим эффектом. Последующий контроль проводится после завершения хозяйственной операции и позволяет корректировать полученный результат. Функция обеспечения сохранности ценностей предусматривает сплошное, непрерывное и взаимосвязанное отражение хозяйственной деятельности организации в различных измерителях в первичных документах для получения полной картины о состоянии дел на предприятии. |