вопросы после лекции. ВОПРОСЫ ПОСЛЕ ЛЕКЦИИ 1. Лекции 1 Какие документы определяют основные принципы ведения бухгалтерского учета

Скачать 0.69 Mb. Скачать 0.69 Mb.

|

|

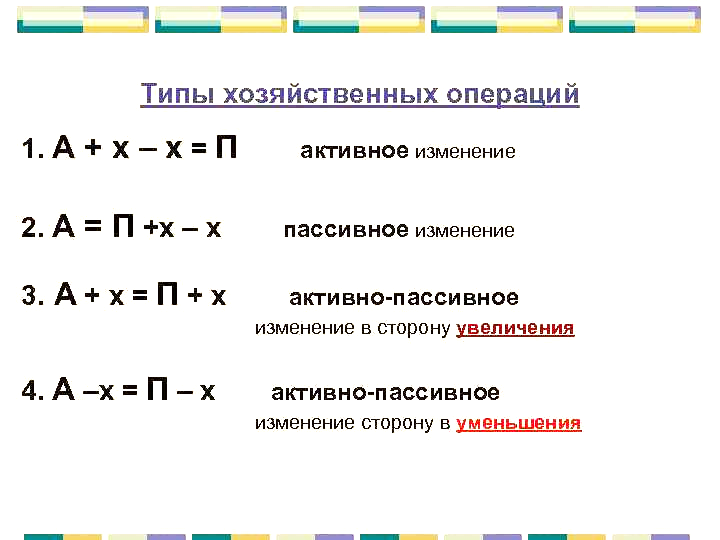

ВОПРОСЫ ПОСЛЕ ЛЕКЦИИ 1: Какие документы определяют основные принципы ведения бухгалтерского учета? Принцип автономности – любая организация существует как самостоятельное юридическое лицо. В бухгалтерском учете отражается только то имущество, которое признано собственностью данной конкретной организации или предприятия. Принцип двойной записи — все хозяйственные операции отражаются одновременно по дебету одного бухгалтерского счета и кредиту другого счета на одинаковую сумму. Принцип действующей организации организация функционирует и планирует сохранять свои позиции на экономическом рынке в будущем, в указанные сроки и в установленном порядке погашая обязательства перед своими партнерами. Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, быть зарегистрированными на протяжении всех этапов учёта, подтверждаться оправдательными документами, на основании которых ведётся бухгалтерский учёт. Принцип осмотрительности предполагает определённую степень осторожности в процессе формирования суждений, необходимых при расчётах, производимых в условиях неопределённости, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов или доходов, либо преднамеренное завышение обязательства, или расходов. Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена операция. Этот принцип условно можно разделить на: принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата; принцип соответствия — доходы отчётного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Принцип периодичности регулярное составление бухгалтерского баланса и отчетности за следующие периоды: год, полугодие, квартал, месяц. Этот принцип обеспечивает сопоставимость отчётных данных, позволяет по истечении определённых периодов времени исчислить финансовые результаты. Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая тайна организации, за разглашение и нанесение ущерба её интересам предусмотрена установленная законодательством ответственность. Принцип денежного измерения - единицей количественного денежного измерения фактов хозяйственной деятельности выступает валюта страны. Предмет бухгалтерского учета и его объекты Предметом бухучета является хозяйственная деятельность предприятия. Объекты бухгалтерского учета: факты хозяйственной жизни фирмы; активы и пассивы; источники капитала; доходы и расходы; иные объекты — в соответствии с федеральным законодательством. Что нужно уметь делать для того, чтобы грамотно организовать учет в бухгалтерии? Для того чтобы грамотно вести учет на предприятии, составлять проводки, оформлять первичные документы, считать налоги, нужно понять, как происходит организация бухгалтерского учета на предприятии.  Что относится к активам предприятия: нематериальные активы; основные средства; запасы; дебиторская задолженность; финансовые вложения; денежные средства и т.д. Что относится к пассивам предприятия: налоги; ипотека; потребительские кредиты; денежные средства, взятые в долг (долговые расписки, чеки, векселя, аккредитивы); движимое и недвижимое имущество (квартира, автомобиль, техника). Сущность и структура бухгалтерского баланса. Бухгалтерский баланс – это одна из форм периодической и годовой отчетности . Структура баланса основывается на принципе двойственности , уравнение которого можно записать в следующем виде : Актив = Обязательства + Собственный капитал Типы хозяйственных операций и их влияние на бухгалтерский баланс Это влияние ведет к изменению либо величины статей актива, либо статей пассива, либо тех и других одновременно. В зависимости от возможных комбинаций этих изменений выделяют четыре типа хозяйственных операций - по признаку их влияния на величину актива и пассива бухгалтерского баланса.  Бухгалтерские счета: понятие и виды бухгалтерских счетов Внеоборотные активы. Запасы производства. Производственные затраты. Готовые изделия. Деньги. Расчеты. Капитал. Финансовый результат. Сущность и значение двойной записи. Двойная запись – это способ ведения объектного учета с одновременным отражением одной операции в равной сумме по двум разным счетам: по кредиту одного и дебету другого. Наравне с синтетическим и аналитическим способами систематизации данных принцип двойной записи обеспечивает взаимосвязь между разделами баланса, сохраняя равновесие с помощью проводок. Бухгалтерская отчетность: состав, виды, требования к заполнению, сроки предоставления. Виды бухгалтерской отчетности Бухгалтерскую отчетность организации можно классифицировать по периодичности составления и представления в контролирующие инстанции: Промежуточная, или внутригодовая отчетность. В соответствии с внутренними правилами ведения БУ на предприятии, может формироваться на основе данных за день, неделю, месяц, квартал, 6 месяцев. Итоговая, или годовая. Содержит данные о финансовых показателях организации за весь отчетный период. Состав бухгалтерской отчетности предприятий Бухгалтерская отчетность организации состоит из: бухгалтерского баланса; отчета о прибылях и убытках (о финансовых результатах)*; отчета о движении денежных средств**; пояснительной записки и приложений; аудиторского заключения, если деятельность организации, согласно действующему законодательству, подлежит обязательному аудиту; отчета об изменениях капитала. Требования, предъявляемые к бухгалтерской отчетности. Бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также финансовых результатах ее деятельности. Сроки сдачи отчетности. Сдавать её нужно в ПФР в такие же сроки, как мы сдаем СЗВ-М. То есть, 15 числа каждого месяца, следующего за отчетным. В Росстат отчетность не сдается. Сроки сдачи отчетности по страховым взносам в 2020 году. Главное новшество 2020 года – это появление новой отчетности СЗВ-ТД. |