|

|

Билеты по АХДП. Понятие резервов в ахд. Понятие и классификация хозяйственных резервов, принципы их поиска

Понятие резервов в АХД. Понятие и классификация хозяйственных резервов, принципы их поиска.

Анализ и синтез как особенности человеческого мышления. Анализ в широком и узком плане. Обособление экономического анализа как самостоятельной науки. Анализ на макро- и микроуровне. Возникновение, история, современное состояние и перспективы развития анализа хозяйственной деятельности.

Изучение явлений природы и общественной жизни невозможно без анализа. Сам термин "анализ" происходит от греческого слова "analyzis", что в переводе означает "разделяю", "расчленяю". Следовательно, анализ в узком плане представляет собой расчленение явления или предмета на составные его части (элементы) для изучения их как частей целого. Такое расчленение позволяет заглянуть вовнутрь исследуемого предмета, явления, процесса, понять его внутреннюю сущность, определить роль каждого элемента в изучаемом предмете или явлении.

Например, чтобы понять сущность себестоимости продукции, необходимо знать не только из каких элементов она состоит, но и от чего зависит ее величина по каждой статье затрат. Чем детальнее будет разложен прирост себестоимости по элементам и факторам, тем больше мы будем знать об этом экономическом явлении и более эффективно управлять процессом формирования себестоимости продукции.

Вместе с тем нужно заметить, что многочисленные явления и процессы окружающей среды не могут быть осмыслены только с помощью анализа. Довольно часто возникает потребность использования других способов, соответствующих человеческому мышлению. Наиболее близок к анализу в этом смысле синтез, который выявляет связи и зависимости между отдельными частями изучаемого предмета, соединяет их в единое целое. Современная диалектика исходит из единства анализа и синтеза как научных методов изучения реальности. Только анализ и синтез в единстве обеспечивают научное изучение явлений во всесторонней диалектической связи.

Таким образом, под анализом в широком плане понимается способ познания предметов и явлений окружающей среды, основанный на расчленении целого на составные части и изучении их во всем многообразии связей и зависимостей.

В науке и на практике применяются разные виды анализа: физический, химический, математический, статистический, экономический и др. Они отличаются объектами, целями и методикой исследования. Экономический анализ в отличие от физического, химического и прочих относится к абстрактно-логическому методу исследования экономических явлений, где невозможно использовать ни микроскопы, ни химические реактивы, где то и другое должна заменить сила абстракции.

Аналитические способности человека возникли и совершенствовались в связи с объективной необходимостью постоянной оценки своих действий, поступков в условиях окружающей среды. Это всегда побуждало к поиску наиболее эффективных способов труда, использования ресурсов.

С увеличением численности населения, совершенствованием средств производства, ростом материальных и духовных потребностей человека анализ постепенно стал первейшей жизненной необходимостью цивилизованного общества. Без анализа сегодня вообще невозможна сознательная деятельность людей. Характеризуя историческую границу возникновения анализа, Ф.Энгельс писал: "Уже разбивание ореха есть начало анализа". С развитием человеческого общества растет число разбиваемых орехов, совершенствуются и способы разбивания. Ширится круг объектов анализа, совершенствуется и он сам.

Резервы в АХД. Методика определения величины резервов

Понятие, экономическая сущность хозяйственных резервов и их классификация

Хозяйственные резервы в АХД — это постоянно возникающие возможности повышения эффективности деятельности предприятия на основе использования достижений научно-технического прогресса (НТП) и передовою опыта.

Чтобы выжить в конкурентной борьбе, каждое предприятие должно постоянно искать резервы повышения эффективности своей деятельности — без этого невозможно поступательное развитие общества.

Экономическая сущность резервов вытекает из всеобщего закона экономии времени. Экономия времени с общественной точки зрения выражается в сокращении затрат живого и овеществленного труда на основе активизации инновационной деятельности, направленной на практическое использование научного, научно-технического результата и интеллектуального потенциала с целью повышения конкурентоспособности и укрепления рыночных позиций предприятия. Инновации принято рассматривать как основной фактор, обеспечивающий рост и процветание предприятия. Основные цели инноваций: минимизация себестоимости продукции и повышение ее конкурентных преимуществ, в результате чего увеличиваются объемы производства и продаж, размер прибыли.

Постоянная экономия рабочего времени как объективный процесс в развитии общественного производства — основной источник резервов в высокоразвитом обществе, которое осуществляет расширенное воспроизводство на интенсивной основе. С развитием НТП появляются все новые возможности роста производительности труда, экономного использования сырья, материалов и других ресурсов, то есть источники резервов неисчерпаемы. Как нельзя остановить НТП, так нельзя и использовать все резервы.

Таким образом, экономическая сущность резервов повышения эффективности производства состоит в наиболее полном и рациональном использовании возрастающего потенциала ради получения большего количества высококачественной продукции при наименьших затратах живого и овеществленного труда на единицу продукции.

Объектами поиска резервов могут быть:

• предприятие в целом и его сегменты;

• виды деятельности (операционная, инвестиционная, финансовая);

• отдельные центры затрат и центры ответственности;

• отдельные виды продукции;

• основные показатели, отражающие результаты хозяйственной деятельности (объем производства и реализации продукции, себестоимость продукции, сумма прибыли, фондоотдача, производительность труда, скорость оборота капитала, его доходность и так далее).

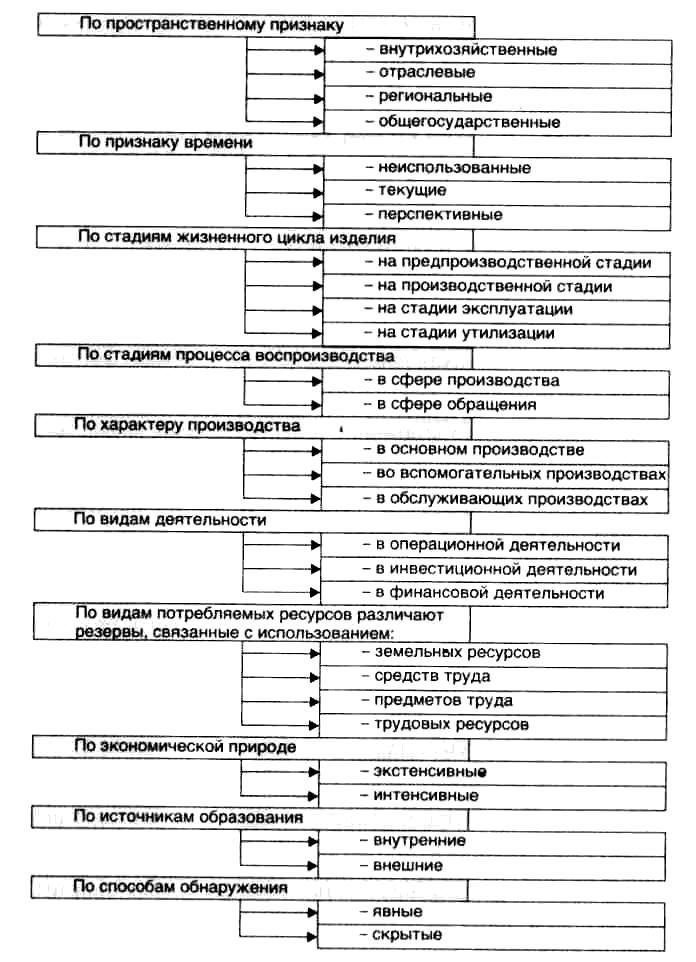

Для более полного выявления и использования хозяйственные резервы классифицируются по разным признакам (рис. 6.1).

По пространственному признаку выделяют внутрихозяйственные, отраслевые, региональные и общегосударственные резервы.

Внутрихозяйственные резервы выявляются и могут быть использованы только на исследуемом предприятии. Они базируются на более полном и экономном использованием производственной мощности, трудовых и материальных ресурсов, применении новейших инноваций в области техники, технологии и организации производства, выработке правильной структурной, ценовой, инвестиционной, финансовой стратегии в сфере бизнеса и так далее.

Отраслевые резервы могут быть выявлены только на уровне отрасли, например выведение новых сортов культур, пород животных, разработка новых систем машин, новых технологий, улучшенных конструкций изделий и так далее. Поиск этих резервов является компетенцией отраслевых объединений, министерств, концернов.

Рисунок 6.1 Классификация резервов в АХД

Региональные резервы могут быть выявлены и использованы в пределах географического района (использование местного сырья и топлива, энергетических ресурсов, централизация вспомогательных производств независимо от их ведомственного подчинения).

К общегосударственным резервам можно отнести ликвидацию диспропорций в развитии разных отраслей производства, изменение форм собственности, системы управления национальной экономикой. Использование таких резервов возможно только путем проведения мероприятий на общегосударственном уровне управления.

По признаку времени резервы делятся на неиспользованные, текущие и перспективные.

Неиспользованные резервы — это упущенные возможности повышения эффективности производства относительно плана или достижений науки и передового опыта за прошедшие промежутки времени.

Под текущими резервами понимают возможности улучшения результатов хозяйственной деятельности, которые могут быть реализованы на протяжении ближайшего времени (месяца, квартала, года).

Перспективные резервы рассчитаны обычно на длительное время. Их использование связано со значительными инвестициями, внедрением новейших достижений НТП, структурной перестройкой производства, сменой технологии производства.

Текущие резервы должны быть комплектными, сбалансированными по всем трем моментам труда. Например, найденный резерв увеличения производства продукции за счет расширения производственной мощности предприятия должен быть обеспечен резервами увеличения численности работников или ростом производительности труда. Необходимы дополнительные запасы сырья, материалов и так далее. Только при таком условии резервы могут быть освоены в текущем периоде. При отсутствии такой сбалансированности резерв увеличения производства продукции за счет увеличения производственной мощности не может быть использован полностью; часть его необходимо отнести к перспективным резервам.

По стадиям жизненного цикла изделия резервы бывают на стадиях предпроизводственной, производственной, эксплуатации и утилизации изделия.

На предпроизводственной стадии изучаются потребность в изделии, свойства, которыми оно обладает, разрабатываются конструкция изделия, технология его изготовления, проводится подготовка производства. Здесь могут быть выявлены резервы повышения эффективности производства за счет улучшения конструкции изделия, усовершенствования технологии его производства, применения более дешевого сырья и так далее. Именно на этой стадии объективно содержатся самые большие резервы снижения себестоимости продукции. И чем полнее они выявлены на этом этапе, тем выше эффективность этого изделия вообще.

На производственной стадии происходит освоение новых изделий, новой технологии и затем осуществляется массовое производство продукции. На этом этапе величина резервов снижается из-за того, что уже проведены работы по созданию производственных мощностей, приобретению необходимого оборудования и инструментов, налаживанию производственного процесса. Коренное изменение этого процесса уже невозможно без больших потерь. Поэтому на этой стадии жизненного цикла изделия выявляются и используются те резервы, которые не затрагивают производственного процесса. Эти резервы связаны с улучшением организации труда, повышением его интенсивности, сокращением простоев оборудования, экономией и рациональным использованием сырья и материалов.

Эксплуатационная стадия для товаров длительного пользования делится на гарантийный период, когда исполнитель обязан ликвидировать выявленные потребителем неполадки, и послегарантийный. На стадии эксплуатации объекта резервы более производительного его использования и снижения затрат (экономия электроэнергии, топлива, запасных частей и так далее) зависят главным образом от качества выполненных работ на первых двух стадиях.

Резервы на стадии утилизации — это возможности получения дохода в результате вторичного использования утилизационных материалов и сокращения затрат на утилизацию изделия после завершения его жизненного цикла.

Значит, чтобы получить больший эффект, необходимо проводить поиск резервов беспрерывно и систематически на всех стадиях жизненного цикла изделия, и особенно на предпроиз-водственной стадии.

По стадиям процесса воспроизводства резервы относятся как к сфере производства, так и к сфере обращения. Основные резервы находятся, как правило, в сфере производства, но много их есть и в сфере обращения (предотвращение разных потерь продукции на пути от производителя к потребителю, а также уменьшение затрат, которые связаны с хранением, перевозкой и продажей готовой продукции).

Группировка резервов по характеру производства (в основном, вспомогательных и обслуживающих производствах), по видам деятельности (в основной, инвестиционной и финансовой деятельности) и по центрам ответственности необходима для повышения активности и ответственности менеджеров всех уровней за полноту и своевременность их выявления и освоения.

По видам ресурсов отдельно рассматривают резервы, которые связаны с наиболее полным и эффективным использованием земельных угодий, основных средств производства, предметов труда и трудовых ресурсов. Такая классификация резервов необходима для определения степени сбалансированности их по всем видам ресурсов.

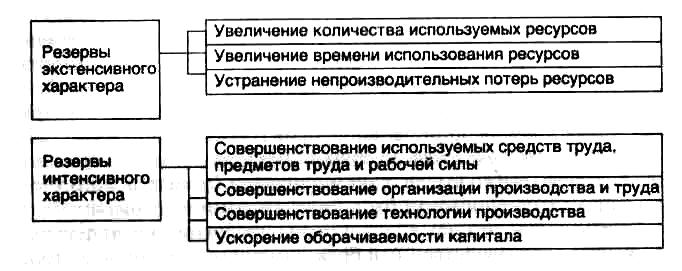

По экономической природе и характеру воздействия на результаты производства резервы делятся на экстенсивные и интенсивные (рис. 6.2,). Резервы экстенсивного характера связаны с использованием в производстве дополнительных ресурсов (материальных, трудовых, земельных и др.). Резервы интенсивного типа основаны на более полном и рациональном использовании имеющегося производственного потенциала.

Рисунок 6.2 — Классификация резервов экстенсивного и интенсивного характера

Увеличение выпуска продукции может достигаться за счет как потребления дополнительных ресурсов, так и повышения ресурсоотдачи. От соотношения темпов роста экстенсивных и интенсивных факторов производства зависят себестоимость продукции и финансовые результаты предприятия (табл. 6.1).

Экстенсивное использование факторов производства обусловливает более высокие темпы затрат по сравнению с темпами роста выпуска продукции. Напротив, интенсивное развитие обеспечивает снижение ресурсоемкости и себестоимости продукции.

С ускорением НТП ослабевает роль резервов экстенсивного характера и усиливается поиск резервов интенсификации производства.

Таблица 6.1 Зависимость себестоимости продукции и финансовых результатов от соотношения темпов роста экстенсивных и интенсивных факторов

Варианты

Соотношение индекса количества потребленных ресурсов (1р) и индекса ресурсоотдачи (1РО) Характер развития производства Изменение себестоимости продукции

1р > 1р0, при этом Iро > 1 Экстенсивное Рост себестоимости

/Р > 1ро, при этом Iро < 1 Преимущественно экстенсивное Рост себестоимости

/Р0 > IР, при этом Iр < 1 Интенсивное Снижение себестоимости

1Р0 > 1Р, при этом Iр > 1 Преимущественно интенсивное Снижение себестоимости

По источникам образования резервы разделяются на внутренние, которые могут быть освоены силами и средствами самого предприятия, и внешние (техническая, технологическая или финансовая помощь субъекту хозяйствования со стороны государства, вышестоящих органов, спонсоров и так далее).

По способам выявления резервы делятся на явные и скрытые. Явные резервы легко выявить по материалам бухгалтерского учета и отчетности. Они могут быть безусловными и условными.

Безусловные — это недостача и порча продукции и материалов на складах, производственный брак, потери от списания долгов, выплаченные штрафы и др. Такие потери являются результатом бесхозяйственности, расточительства, невыполнения обязательств по договорам, а временами и воровства. Чтобы их предотвратить, необходимо навести порядок в хранении и перевозке материальных ценностей, организовать действенный учет и контроль, обеспечить выполнение обязательств перед покупателями и поставщиками, строго выполнять финансовую и расчетную дисциплину и так далее.

К условным потерям относятся перерасходы всех видов ресурсов по сравнению с действующими нормами на предприятии. Условными они считаются потому, что нормы, которые служат базой сравнения, не всегда оптимальны. Если нормы затрат ресурсов на единицу продукции увеличить, то перерасход ресурсов уменьшится или вместо перерасхода может быть экономия, и наоборот, если норму понизить, то возрастет перерасход средств.

Если предположить, что нормы являются оптимальными, то условные потери, которые показываются в отчетности, свидетельствуют о том, что фактический организационно-технический уровень предприятия не достиг запланированного. Такие потери вызываются неудовлетворительным состоянием оборудования, недостаточной квалификацией рабочих, низким уровнем организации производства, нарушением технологических процессов, невыполнением плана организационно-технических мероприятий и так далее. В результате возможны сверхплановые потери рабочего времени, недостаточно полное использование оборудования, перерасход сырья и материалов. Для ликвидации таких перерасходов следует провести те мероприятия по усовершенствованию техники, технологии и организации производства, которые были запланированы.

Скрытые резервы связаны с внедрением инноваций в области науки и передового опыта. Для их выявления необходимо провести сравнительный внутрихозяйственный анализ (с достижениями передовых участков, бригад, работников), межхозяйственный (с достижениями ведущих предприятий отрасли), а в некоторых случаях — международные сопоставления. Запаздывание в выявлении и использовании этих резервов влечет за собой снижение конкурентоспособности предприятия на рынке товаров и услуг со всеми вытекающими последствиями.

Таким образом, классификация резервов позволяет более глубоко понять сущность и организовать их поиск комплексно и целенаправленно.

2. Принципы организации поиска и подсчета резервов

Осуществляя поиск резервов, следует руководствоваться следующими принципами.

1. Поиск резервов должен носить научный характер, что предполагает знание их экономической сущности, источников и основных направлений их поиска, а также методики и техники их подсчета.

2. Поиск резервов должен быть комплексным и системным. Комплексный подход требует всестороннего выявления резервов по всем направлениям хозяйственной деятельности с последующим их обобщением. Системный подход означает умение выявлять и обобщать резервы с учетом взаимосвязи и иерархии изучаемых явлений. Это позволяет, с одной стороны, более полно выявлять резервы, а с другой — избежать их повторного счета.

3. Принцип предотвращения повторного счета резервов обусловлен непосредственно предыдущим. Повторный счет резервов возникает при их обобщении, когда не учитывается взаимодействие различных факторов, от которых зависят результаты хозяйственной деятельности. Так, при подсчете резервов снижения себестоимости продукции иногда допускают их повторный счет, если отдельно определяют резервы за счет увеличения объемов производства продукции и за счет недопущения перерасхода средств по каждой статье затрат без учета воздействия первого фактора на второй. Это связано с тем, что с увеличением объема производства продукции пропорционально увеличиваются только условно-переменные расходы, величина же условно-постоянных затрат не изменяется. Поэтому с ростом объема производства происходит сокращение постоянных затрат на единицу продукции и по многим статьям затрат вместо перерасхода может оказаться экономия. Если этот момент не учитывается, то величина резервов снижения себестоимости продукции будет существенно завышена.

В некоторых случаях повторный счет резервов допускается, если они определены по смежным источникам (например, за счет дополнительного привлечения и более полного использования трудовых ресурсов, средств труда и предметов труда). Следовательно, чтобы избежать повторного счета резервов, необходимо учитывать взаимосвязь, взаимодействие и соподчиненность всех факторов, положенных в основу определения величины резервов.

4. Должна быть обеспечена комплектность резервов, т.е. сбалансированность по трем основным моментам процесса труда (средства труда, предметы труда и трудовые ресурсы). Наибольший резерв, выявленный по одному из ресурсов, не может быть реализован, если недостает резервов по другим ресурсам. Поэтому возникает необходимость проверки комплектности резервов. Резерв будет комплектным в том случае, когда он обеспечен всеми необходимыми ресурсами и не только в стоимостной оценке, но и по натурально-вещественному составу. Например, выявлены резервы станочного времени по токарным станкам, но не хватает мощностей по фрезерным. Только после достижения необходимой сбалансированности ресурсов по натурально-вещественной форме выявленные резервы можно считать комплектными и реальными.

5. Резервы должны быть экономически обоснованными. При их подсчете необходимо учитывать реальные производственные и финансовые возможности предприятия, подкрепленные конкретными мероприятиями.

6. Поиск резервов должен быть оперативным. Чем он оперативнее, тем более эффективен этот процесс. Особое значение имеет сокращение разрыва между нахождением и освоением резервов.

7. Поиск резервов не должен быть дискретным. Его необходимо осуществлять планомерно, систематически, ежедневно.

8. Резервы выявляются тем полнее, чем большее количество работников разных профессий и специальностей участвует в их поиске. Принцип массовости поиска резервов предполагает привлечение к этому процессу всех работников, развитие и совершенствование общественных форм экономического анализа.

9. Большое значение для повышения эффективности поиска резервов имеет предварительное определение резервоемких направлений (участков производства, где имеются большие потери трудовых и материальных ресурсов, простои техники и т.д.).

3. Методика определения и обоснования величины резервов

Количественное выражение величины резерва — это разность между возможным (прогнозным) уровнем изучаемого показателя и его фактической величиной на текущий момент:

Для того чтобы величина выявленных резервов была реальной, подсчет резервов должен быть по возможности точным и обоснованным. Методика подсчета резервов зависит от характера резервов (интенсивные или экстенсивные), способов их выявления (явные или скрытые) и способов определения их величины (формальный подход или неформальный). При формальном подходе величина резервов определяется без увязки с конкретными мероприятиями по их освоению. Неформальный подход (выявление резервов по сущности) основывается на конкретных организационных и инновационных мероприятиях.

Для определения величины резервов в АХД используется ряд способов: прямого счета, сравнения, детерминированного факторного анализа, корреляционного анализа, функционально-стоимостного анализа, математического программирования и другие.

Способ прямого счета применяется для подсчета резервов экстенсивного характера, когда известна величина дополнительного привлечения или величина безусловных потерь ресурсов. Возможность увеличения выпуска продукции в этом случае определяется следующим образом: дополнительное количество ресурсов или величина безусловных потерь ресурсов по вине предприятия ( ) делится на фактический их расход на единицу продукции ( ) или умножается на фактическую ресурсоотдачу ( ), т.е. на материалоотдачу, фондоотдачу, производительность труда и так далее:

Например, планируется увеличить закупку сырья на 600 т. Известно также, что для производства единицы продукции на предприятии фактически расходуется 20 кг сырья. Значит, дополнительно будет получено 30 000 ед. продукции (600 т : 20 кг). Этот результат можно получить и другим способом, определив материалоотдачу. В нашем примере фактический выход продукции из 1 т сырья составляет 50 ед. Отсюда использование дополнительного сырья позволит увеличить объем производства продукции на 30 000 ед. (600 т • 50).

Таким же способом можно подсчитать резерв увеличения выхода продукции за счет использования дополнительного количества трудовых ресурсов, основных производственных фондов и так далее При подсчете резервов увеличения объемов производства продукции за счет роста численности персонала необходимо дополнительное количество рабочих мест умножить на фактический уровень производительности труда работников этого предприятия, а за счет увеличения основных производственных фондов — их прирост умножить на фактический уровень фондоотдачи.

Способ сравнения применяется для подсчета резервов интенсивного характера, то есть за счет сокращения ресурсов на производство единицы продукции. Рост объема выпуска продукции в данном случае определяется следующим образом: резерв уменьшения затрат ресурсов на единицу продукции за счет внедрения инноваций (Pi УР) умножается на планируемый (возможный) объем производства продукции (УВПв) и делится на возможный удельный расход ресурсов на единицу продукции с учетом выявленных резервов его снижения (УРв) или умножается на планируемый уровень ресурсоотдачи:

Например, для получения единицы продукции фактически затрачено 52 кг сырья, а планировалось 50. Прогнозируемый объем производства продукции — 40 000 ед. Отсюда экономия ресурсов на единицу продукции составит 2 кг (52 — 50), а на весь объем производства — 80 000 кг (2 • 40 000), в результате чего выпуск продукции увеличится на 1600 ед. (80 000 : 50).

Этот резерв можно определить и другим способом, умножив планируемую экономию сырья на планируемую ресурсоотдачу (материалоотдачу): 80 000 • 0,02 = 1600 ед.

Для определения величины резервов в АХД широко используются способы детерминированного факторного анализа: цепной подстановки, абсолютных разниц, относительных разниц, интегральный, логарифмирования.

К примеру, предприятие планирует увеличить объем выпуска продукции за счет создания новых рабочих мест и за счет роста производительности труда. Поскольку объем выпуска продукции можно представить в виде произведения численности рабочих и среднегодовой их выработки ( ), то резерв увеличения выпуска продукции за счет первого и второго факторов может быть определен следующими способами:

а) абсолютных разниц:

б) цепной подстановки:

в) относительных разниц:

г) интегральным:

д) логарифмирования:

Результаты корреляционного анализа также могут использоваться для подсчета хозяйственных резервов. С этой целью полученный коэффициент регрессии при соответствующих факторных показателях нужно умножить на возможный прирост последних:

где — резерв увеличения результативного показателя;

— резерв прироста факторного показателя;

— коэффициенты регрессии уравнения связи

Большую помощь в выявлении резервов оказывают способы математического программирования, которые позволяют оптимизировать величину показателей с учетом условий хозяйствования и ограничений на ресурсы и тем самым выявить дополнительные и неиспользованные резервы производства путем сравнения величины исследуемых показателей по оптимальному варианту с фактическим или плановым их уровнем.

Особенно высокоэффективным методом выявления резервов является функционально-стоимостный анализ (ФСА). Использование этого метода позволяет на ранних стадиях жизненного цикла изделия найти и предупредить излишние затраты путем усовершенствования его конструкции, технологии производства, использования более дешевого сырья и материалов и так далее.

Существенную помощь при подсчете резервов оказывает маржинальный анализ, методика которого основывается на делении общей суммы затрат и отдельных ее элементов на постоянные и переменные в зависимости от объема производства продукции (услуг) и использовании предельных и критических величин исследуемых показателей. Величина постоянных затрат (амортизация, арендная плата, управленческие расходы и другие) не зависит от динамики объема производства в краткосрочном периоде. Напротив, сумма переменных затрат (заработная плата производственного персонала, сырье, материалы, топливо, энергия на технологические цели) изменяется пропорционально объему производства продукции. Следовательно, от динамики объема деятельности предприятия зависит средний уровень многих удельных показателей (затрат на рубль продукции, себестоимости отдельных изделий, их трудоемкости, материалоемкости, рентабельности и так далее). Маржинальный анализ позволяет установить, как изменяется средний уровень удельных показателей при увеличении (снижении) объема производства продукции.

Например, средняя себестоимость единицы продукции определяется отношением общей суммы затрат ( ) на производство данного вида продукции к количеству единиц произведенной продукции в отчетном периоде ( ):

Следовательно, для снижения себестоимости продукции необходимо, с одной стороны, найти резервы сокращения затрат на ее производство по всем статьям , а с другой — резервы увеличения объема производства продукции. В то же время необходимо учесть, что для освоения резервов увеличения производства продукции потребуются дополнительные затраты ( ) труда, материалов, топлива, энергии и так далее. Поскольку пропорционально объему производства увеличится только переменная часть расходов, а постоянная остается неизменной в краткосрочном периоде, то это уже само по себе вызовет снижение себестоимости изделия. В итоге методика подсчета резервов снижения себестоимости продукции в формализованном виде может быть записана следующим образом:

Аналогичным образом можно определить резерв снижения трудоемкости продукции, которая определяется отношением количества затраченного труда в человекочасах на производствого вида продукции ( ) к объему ее производства ( ). Значит, для снижения ее уровня необходимо, с одной стороны, найти резервы увеличения объемов выпуска продукции, а с другой — резервы сокращения затрат труда за счет внедрения более совершенной техники и технологии, механизации и автоматизации производства, улучшения организации труда и других факторов. В то же время необходимо учитывать, что для освоения резервов увеличения производства продукции требуются дополнительные затраты труда ( ). В формализованном виде эта методика может быть записана так:

Резерв увеличения уровня рентабельности ( ) определяется следующим образом:

где — фактическая сумма прибыли;

— резерв увеличения суммы прибыли;

— соответственно возможный и фактический уровень рентабельности;

— возможная сумма прибыли;

- фактическая полная себестоимость реализованной продукции;

— резерв снижения себестоимости проданной продукции;

— дополнительные затраты, которые необходимы для освоения резервов увеличения объема продаж.

Все выявленные таким способом резервы должны быть подкреплены конкретными мероприятиями — только в этом случае величина резервов будет реальной и обоснованной.

|

|

|

Скачать 1.18 Mb.

Скачать 1.18 Mb.