Билеты по АХДП. Понятие резервов в ахд. Понятие и классификация хозяйственных резервов, принципы их поиска

Скачать 1.18 Mb. Скачать 1.18 Mb.

|

|

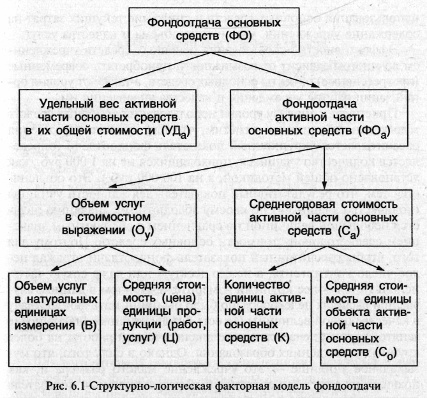

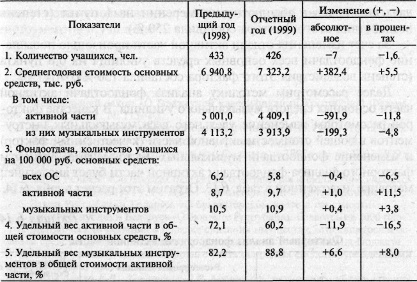

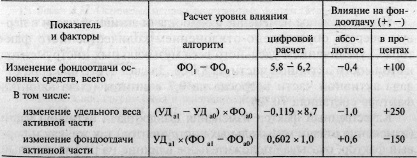

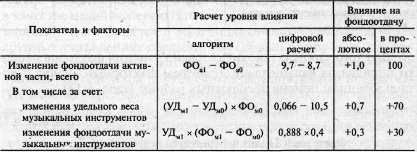

10. Анализ использования фонда заработной платы Заработная плата затрагивает интересы всех трудящихся, а следовательно, любые ее изменения находятся под пристальным вниманием каждого работника. Именно поэтому каждому надо знать основы организации и анализа заработной платы на предприятии, тем более что сейчас рост заработной платы может осуществляться в трудовых коллективах только в пределах заработанных ими средств. Заработная плата характеризуется следующими категориями: фондом заработной платы, фондом материального поощрения, средней заработной платой (по предприятию и по категориям работающих) и др. Анализ использования заработной платы начинают с проверки правильности формирования базового фонда и его составляющих. Годовой плановый фонд заработной платы рассчитывается на основе базового фонда и норматива заработной платы на 1 руб. прироста объема производства продукции. Сравнение отчетного и планового фондов позволяет выявить отклонения, допущенные в использовании средств на заработную плату. Экономию (-) или перерасход (+) фонда заработной платы (Эфз) можно определить по формуле где Ф3отч и ФЗПЛ - соответственно отчетный и плановый фонды заработной платы. Экономия (перерасход) фонда заработной платы при нормативном методе планирования может быть абсолютной и относительной, которая рассчитывается с учетом прироста объема производства продукции. Относительную экономию или относительный перерасход (Э или П) определяют по формуле где К - коэффициент прироста объема производства; Н - норматив прироста (уменьшения) фонда заработной платы за каждый процент прироста (уменьшения) объема производства. Пример 6.18 Предположим, плановый фонд заработной платы, исчисленный по нормативам на прирост продукции, равен 1990 тыс. руб. Прирост объема производства составил 6%. Норматив прироста фонда заработной платы на 1% прироста объема производства - 0,3%. Фактический расход фонда заработной платы равен 2071,23 тыс. руб. Тогда относительная экономия фонда заработной платы Следующий этап анализа - изучение расходования фонда заработной платы по категориям работающих. Исследуя соотношение численности и фонда заработной платы по отдельным категориям промышленно-производственного персонала в плановом и отчетном периодах, можно оценить правильность расстановки работников и использования фонда заработной платы по каждой категории работающих. Ответ на вопрос, почему именно так расходовался в отчетном периоде фонд заработной платы по каждой категории работающих и какие факторы повлияли на изменение средней заработной платы, дает изучение структуры фонда заработной платы работников по составляющим ее элементам. Анализ проводят путем сопоставления отчетных и плановых затрат по элементам структуры фонда заработной платы. При этом выявляются отклонения фактических затрат от плановых и устанавливаются причины их возникновения. При анализе расходования средств фонда материального поощрения фактически произведенные расходы необходимо сравнить с утвержденной сметой по статьям затрат, проверить их соответствие целевому назначению, а также сопоставить с расходами предыдущего периода. Важным моментом анализа является оценка показателей премирования. Изучение текущего премирования ведется по двум направлениям: за основные результаты хозяйственной деятельности и за выполнение отдельных, наиболее важных показателей работы. Результаты анализа премирования должны учитываться при составлении плановой сметы использования фондов на следующий год. Уровень оплаты груда работников предприятия характеризуется их средней заработной платой. Средняя заработная плата (ЗПср) определяется по формуле где ФЗП - фонд заработной платы работников; ФМП - фонд материального поощрения без выплат по оказанию единовременной материальной помощи; Чппп - численность промышленно-производственного персонала. Анализ динамики средней заработной платы проводят раздельно по заработной плате, начисляемой из ее фонда и фонда материального поощрения, и самостоятельно по заработной плате, начисляемой только из ее фонда. Динамику средней заработной платы определяют как отношение уровня средней заработной платы за данный период к ее уровню за предыдущий (базисный) период. Уровень заработной платы зависит от многих факторов и, прежде всего, от роста производительности труда. Увеличивая объем производства продукции, рост производительности труда, тем самым способствуют увеличению фондов заработной платы и материального поощрения - это основной источник роста заработной платы на предприятии. Для выявления причин повышения заработной платы целесообразно использовать поэлементный анализ. Сущность его заключается в разложении средней заработной платы на составляющие ее элементы (тариф, сдельный приработок, премии, доплаты), по которым определяют отклонения от уровня достигнутого в предыдущем периоде и устанавливают их причины. В подразделениях полезно оценивать соотношение между темпами роста производительности труда и средней заработной платы, для чего следует сопоставлять фактические и плановые показатели повышения средней заработной платы и производительности труда. Опережение темпов роста производительности труда по отношению к темпам повышения средней заработной платы характеризуется коэффициентом опережения Коп, который определяют как отношение индексов производительности труда (ПТ) и средней заработной платы (ЗП) по формуле Таким образом, комплексный анализ всех трудовых показателей позволяет оценить экономическую эффективность труда на уровне предприятия, его структурных подразделений и разработать мероприятия по совершенствованию управления трудом. 11. Анализ использования основных средств Важным условием успешного выполнения бюджетными и научными учреждениями возложенных на них функций является не только их обеспеченность основными средствами, но и максимальная степень использования основных средств в процессе деятельности учреждения. Эффективное использование основных фондов выступает одним из решающих факторов увеличения объема оказываемых учреждением услуг и повышение качества обслуживания. Улучшение использования основных средств также приводит к росту эффективности использования материальных, трудовых и финансовых ресурсов. При оценке эффективности использования всех объектов основных средств в качестве обобщающего показателя применяется фондоотдача. В основе методологии расчета этого показателя лежит соотношение конечных результатов деятельности и стоимости основных средств. Вместе с тем методике расчета показателя фондоотдачи в научных и бюджетных учреждениях присущи особенности, которые обусловлены спецификой измерения конечных результатов их деятельности. Так, если бы анализ уровня использования основных фондов осуществлялся на производственном предприятии, то в качестве показателя конечного результата его деятельности был бы взят объем выпущенной продукции. Для учреждений непроизводственной сферы характерно то, что их конечный результат, как правило, не имеет материальной формы и существует в виде оказываемых услуг, работ. Поэтому показателем уровня эффективности использования основных средств в бюджетных учреждениях является фондоотдача, которая представляет собой отношение объема оказанных услуг к среднегодовой стоимости основных средств. В соответствии с общепринятой методикой фондоотдача определяется в расчете на 1 000 руб. основных средств: ФО = Оу / Ф, (6.11) где ФО — фондоотдача; Оу — объем услуг в определенных единицах их измерения; Ф — среднегодовая стоимость основных средств, руб. В бюджетных учреждениях объем услуг определяется при помощи различных натуральных и условно-натуральных измерителей. Так, в качестве конечного результативного показателя деятельности учреждений здравоохранения выступает либо количество койко-дней, либо количество врачебных посещений в зависимости от типа учреждения; библиотек — количество книговыдач. Для анализируемого музыкального училища, как и для прочих учреждений образования, таким показателем является количество учащихся. Таким образом, уровень изменения фондоотдачи свидетельствует об интенсивности потребления основных средств в учреждении. Этот показатель должен анализироваться за относительно длительный промежуток времени, чтобы установить общую тенденцию его изменения. На общий уровень фондоотдачи влияют ряд факторов первого и второго порядка (рис. 6.1).  Факторами первого порядка, влияющими на фондоодачу всех основных средств, являются, во-первых, изменение фондоотдачи активной части (качественный фактор), а во-вторых, изменение удельного веса активной части основных средств (количественный фактор). Их взаимосвязь имеет мультипликативный вид: ФО = УДа ? ФОа, (6.12) где ФО — фондоотдача всех основных средств; УДа — удельный вес активной части основных средств в общей их стоимости; ФОа — фондоотдача активной части основных средств. В свою очередь, фондоотдачу активной части основных средств можно детализировать по следующим факторам: количество единиц основных средств активной части (К), выработка продукции (работ, услуг) в натуральном выражении единицей объекта активной части (В), средняя стоимость (цена) единицы продукции (работ, услуг) (Ц), среднегодовая стоимость активной части основных средств (Са). Математическая зависимость перечисленных показателей может быть представлена следующим образом: ФОа = Оу / Са = (В ? Ц) / (К ? Со). (6.13) Для музыкального училища примером такой зависимости могут быть музыкальные инструменты, используемые в процессе обучения. Объем услуг может измеряться количеством часов учебной нагрузки с использованием этих музыкальных инструментов. Фактор «цена единицы услуг» следует рассматривать в тех случаях, когда обучение осуществляется на платной основе. Причинами снижения общей фондоотдачи и, в частности, отдачи активной части могут также быть простои; недостаточная загруженность объектов активной части основных средств во времени и по мощности; наличие излишних и не установленных объектов; нерациональное их распределение по подразделениям учреждения и т.п. Проведение мероприятий по устранению отрицательных факторов обеспечивает повышение эффективности использования основных средств и снижение текущих затрат на содержание учреждения, увеличение объема и качества услуг. Эффективность использования основных средств учреждением во многом зависит от возможности приобретать современные (прогрессивные) объекты основных средств, а также от уровня организации работы учреждения и качества управления им. Приступая к анализу уровня использования основных средств музыкального училища, отметим, что для данного учреждения рассчитывается укрупненный показатель фондоотдачи (определяется количество учащихся, приходящихся не на 1 000 руб., как установлено общей методикой, а на 100 000 руб.). Это объясняется тем, что результативный показатель деятельности училища (количество учащихся) по своему абсолютному значению является небольшой величиной по сравнением с абсолютным значением среднегодовой стоимости основных средств. Поэтому для того, чтобы рассчитанный показатель фондоотдачи отражал целое число контингента, а не его десятую или даже сотую часть, используется более крупный измеритель. Причем в данном случае при расчетах целесообразно было бы принимать фондоотдачу в качестве целой величины (то есть без десятичных знаков после запятой), что и делается в ходе аналитической работы на более крупных учреждениях образования. Однако в силу того, что музыкальное училище — это учреждение малого размера и, как правило, из года в год его конечный результативный показатель (количество учащихся) существенно не меняется, то расчет и анализ фондоотдачи в виде целого числа не дает возможности отследить фактические колебания в уровне использования основных средств, так как они очень незначительны. Поэтому в такой ситуации можно сделать исключение и рассчитанный показатель фондоотдачи отражать в виде десятичного числа. С учетом этих замечаний рассмотрим показатели эффективности использования основных средств музыкального училища (табл. 6.12). Таблица 6.12 Анализ фондоотдачи основных средств  Таким образом, в нашем примере в течение отчетного периода (2001 г.) по сравнению с предыдущим годом хотя и незначительно, но сократилось количество учащихся в музыкальном училище в расчете на 100 тыс. руб. основных средств. Показатель фондоотдачи в своем абсолютном выражении уменьшился на 0,4 тыс. руб., или на 6,5 %. Для того чтобы установить степень влияния факторов первого порядка на фондоотдачу, проведем факторный анализ с использованием приема абсолютных разниц (табл. 6.13). Таблица 6.13 Факторный анализ фондоотдачи основных средств  Следовательно, наиболее существенное влияние на фондоотдачу основных средств оказало уменьшение на 16,5 % удельного веса активной части. Под воздействием этого фактора фондоотдача снизилась в абсолютном измерении на 1 пункт (степень воздействия этого фактора составила 250 %). За счет изменения отдачи активной части произошло повышение фондоотдачи всех основных средств училища на 0,6 пункта (степень воздействия этого фактора составила 150 %). Далее рассмотрим методику анализа фондоотдачи активной части основных средств музыкального училища. В качестве факторов рассмотрим изменение удельного веса музыкальных инструментов в общей стоимости активной части (качественный фактор) и изменение фондоотдачи музыкальных инструментов. Алгоритм факторного анализа фандоотдачи активной части будет аналогичен методике, изложенной в табл. 6.13. Отразим этот расчет в табл. 6.14. Таблица 6.14 Факторный анализ фондоотдачи активной части  Положительное изменение фондоотдачи активной части в первую очередь обусловлено отклонением количественного фактора — увеличением удельного веса музыкальных инструментов в стоимости активной части на 8,0 %. За счет этого фактора отдача активной части возросла на 0,7 единицы (сила влияния фактора составила 70 %). Качественный фактор изменения фандоотдачи активной части (изменение отдачи музыкальных инструментов) так же, как и первый фактор, оказывал положительное влияние на результативный показатель. Изменение отдачи музыкальных инструментов (3,8 %) обусловило повышение фондоотдачи активной части на 0,3 единицы, или на 30 %. Это говорит о незначительном увеличении интенсивности использования в течение отчетного года музыкальных инструментов в училище. 12. Анализ использования производственной мощности предприятия Производственная мощность предприятия (цеха или производственного участка) характеризуется максимальным количеством продукции соответствующего качества и ассортимента, которое может произведено им в единицу времени при полном использовании основных производственных фондов в оптимальных условиях эксплуатации. ● Факторы, определяющие величину производственной мощности Производственная мощность зависит от состава всего наличного, закрепленного за предприятием оборудования, за исключением резервного, с учетом тех работ по модернизации, совершенствованию и пополнению оборудования, которые будут проведены в течение планового периода. На величину мощности и ее использование оказывают также влияние применяемые в производстве инструмент и приспособления. Разработка и внедрение новых, прогрессивных видов инструмента позволяет более эффективно осуществлять технологические процессы и тем самым сокращать затраты времени на изготовление продукции. Внедрение различных приспособлений сокращает, как правило, затраты вспомогательного времени. И то, и другое повышает производительность оборудования. Значительное влияние на величину мощности оказывает качество и состав сырья. Производственная мощность устанавливается исходя из того состава сырья и материалов, который определен нормальным технологическим процессом. Величина производственной мощности зависит также от технологии производства. На величину производственной мощности оказывает большое влияние специализация предприятия. Производственную мощность следует устанавливать исходя из оптимальной для данного предприятия номенклатуры продукции, т. е. такой, которая наиболее полно и комплектно загружает весь состав имеющегося на предприятии оборудования. Решающее влияние на величину производственной мощности оказывает уровень нормативов производительности оборудования, который принимается за основу при расчете мощности. Важнейшим фактором, влияющим на величину производственной мощности, является уровень организации труда и производства, обеспечение наиболее благоприятных условий для бесперебойной и высокопроизводительной работы оборудования. Одним из элементов организации производства является календарный режим работы предприятия (сменность, продолжительность рабочего дня, число рабочих дней в году). Расчет мощности производится из установленного для предприятия данной отрасли промышленности режима работы. ● Динамичность мощности Различают мощность входящую, исходящую и среднюю. Входящая мощность – это мощность на начало планового периода. Она определяется на основе имеющегося оборудования и оснастки и результатов тех работ по дополнительному техническому оснащению предприятия, которые будут произведены к началу планового периода. Исходящая мощность – это мощность на конец планового периода. Она определяется с учетом работ, намеченных планом по строительству и дооборудованию предприятия, а также модернизации оборудования. Исходящая мощность Ми определяется по формуле: Ми = Мв + Мр + Мм – Мл, где Мв – мощность входящая (на начало планового периода); Мр – мощность, вводимая в действие в результате выполнения строительных и монтажных работ; Мм – мощность, нарастающая в результате модернизации оборудования и совершенствования технологических процессов; Мл – мощность, ликвидируемая в результате снятия с производства устаревшего оборудования. Средняя мощность определяется как средневзвешенная из величин мощности предприятия в отдельные отрезки планового периода. При этом учитывается величина мощности объектов, вводимых в действие и выбывающих в плановом периоде, а также сроки их ввода и вывода. Средняя мощность Мс рассчитывается по следующей формуле где Тр– количество месяцев работы новой мощности, вводимой в действие в результате строительных и монтажных работ до конца данного планового периода; Тм – количество месяцев использования наращенной мощности в результате модернизации оборудования и совершенствования технологических процессов оборудования и совершенствования технологических процессов до конца планового периода; Тл – количество месяцев, в течение которых агрегаты, выводимые из действия, не будут работать в данном плановом периоде. Указанные три показателя мощности определяются в тех случаях, когда на предприятии проектируется значительный объем капитальных затрат или вывод из эксплуатации оборудования. На разных участках предприятия производится различное количество продукции. Мощность предприятия устанавливают, исходя из мощности ведущих участков. Под ведущим понимается обычно участок, который является профилирующим по характеру производства, и на который приходится наибольшая доля общей трудоемкости производства продукции. Отношение планируемого выпуска продукции предприятия к его мощности определяет планируемое использование производственной мощности, а отношение фактического выпуска продукции к величине мощности характеризует достигнутый уровень ее использования. 7.2. Анализ использования производственной мощности Для определения перспектив дальнейшего увеличения и улучшения использования производственной мощности проводится анализ работы предприятия и цехов в предшествующем периоде. Анализ использования производственной мощности начинается с наиболее обобщающих показателей. ● Фондоотдача и внепроизводственные факторы, ее определяющие Так как основным носителем производственной мощности является оборудование и другие элементы основных производственных фондов, то анализ использования мощности предприятия начинается с рассмотрения фондоотдачи (выпуск продукции, приходящейся на 1 рубль стоимости основных производственных фондов). Величина фондоотдачи зависти от реального использования оборудования и производственных площадей, а также от изменения цен на оборудование и на производственную продукцию. Важным фактором, который влияет на показатель фондоотдачи, является структура основных производственных фондов, которая определяется исходя из доли (в общей сумме) стоимости технологического оборудования, энергетических и транспортных средств, производственных зданий и сооружений и других элементов основных фондов. Далее переходят к анализу влияния производственных факторов на использование мощности. ● Анализ состава оборудования При анализе влияния характера технологического процесса на степень использования производственной мощности устанавливается доля применяемых на предприятии прогрессивных методов изготовления продукции. Анализ прогрессивности состава применяемого оборудования показывает, какую часть автоматизированные машины, агрегаты, прогрессивные типы оборудования составляют в общем их количестве, процент оснащения оборудования специальными устройствами, повышающими технологические режимы его работы. В ходе анализа выявляется степень охвата механизацией всех производственных процессов. Некоторое представление о прогрессивности состава оборудования дает его структура по срокам установки и выпуска первых партий соответствующих машин и механизмов. ● Анализ использования оборудования Наряду с анализом состава оборудования производится проверка степени его использования. Учитывая, что часть наличного оборудования может находиться на складе или в цехе, но вне работы, на предприятиях обычно выявляют соотношение между наличным, закрепленным за производством, установленным и работающим оборудованием. Разница между количеством наличного и работающего оборудования, умноженная на среднюю выработку продукции, приходящуюся на одну машину, дает представление о размере резервов по выпуску продукции, которые могут быть приведены в действие путем включения в работу всего наличного парка машин. О возможности увеличения объема производства продукции за счет полного и эффективного использования имеющегося парка машин свидетельствуют также данные о простоях оборудования. Данные о потерях времени берутся из отчетных материалов. Показатель фактических потерь рабочего времени сопоставляется не только с планом, но и с аналогичными показателями других предприятий. Разница между регламентированным по плану рабочим временем и тем количеством рабочего времени, в течение которого оборудование фактически использовалось, умноженная на среднюю производительность станка в час, дает показатель резервов увеличения выпуска продукции за счет ликвидации внеплановых простоев времени. ● Анализ использования времени работы оборудования, или, как его часто называют, анализ экстенсивного использования оборудования, необходимо дополнять выявлением использования мощности работы оборудования в единицу времени. С этой целью для специализированных машин и агрегатов определяют выработку продукции в натуральном выражении с одной машины или с единицы ее мощности; для универсального оборудования сопоставляют технологические режимы работы на различных участках и предприятиях. Для характеристики общего использования оборудования по времени и по мощности пользуются такими показателями, как выработка продукции на один станок, на один станко-час, на квадратный метр производственной площади и на один рубль стоимости основных средств. ● Анализ использования производственной площади В цехах, где основная работа проводится вручную и где оборудование не определяет мощности цеха, анализируется использование полезной производственной площади (за вычетом площади цеховых проходов, кладовых, контор и т. п.). Полезная площадь цеха умножается на возможное время работы при планируемой сменности. Полученное количество квадрато-метро-часов характеризует возможное использование производственной мощности цеха. Коэффициент использования производственной площади цеха в этом случае определяется отношением метро-часов фактической загрузки к метро-часам, которые могли бы быть загружены на предприятии. Для оценки уровня использования производственной площади применяются, кроме того, следующие показатели: выпуск продукции в натуральном или условно-натуральном выражении с 1 м2 производственной площади; удельный вес производственной площади в общем количестве площади, занятой производственными и вспомогательными службами предприятия. ● Выявление резервов выпуска продукции за счет использования производственной мощности При анализе использования производственных мощностей опре деляют степень влияния на выпуск продукции каждого из показа телей, характеризующих использование основных фондов. Для этого устанавливают размер отклонений фактических показателей от плана или от показателей, достигнутых передовиками произ водства, и, исходя из производительности оборудования или съема продукции с единицы производственной площади, определяют размер резерва выпуска продукции за счет отклонений каждого фак тора, влияющего на использование основных фондов. В целях анализа и планирования работы оборудования в условиях серийного производства и широкой специализации оборудо вания его делят на группы в зависимости от характера выполняе мой работы и конструктивных особенностей. Внутри этих групп выделяются подгруппы. В одну подгруппу включаются такие агре гаты, которые могут полностью друг друга заменить. Они, как правило, различаются некоторыми особенностями в конструкции, но характер выполняемой ими работы, точность и мощность оди наковы. При такой классификации оборудования группа станков является первичной единицей, по которой составляется баланс загрузки, определяются резервы и разрабатываются мероприятия по повышению производительности оборудования. В условиях массового производства при наличии узкоспециа лизированных уникальных машин каждая из них рассматривается как самостоятельная подгруппа и их работа планируется и учиты вается самостоятельно. На поточных линиях в качестве группы оборудования рассматривается поточная линия. Влияние многих факторов на использование производственных мощностей легко поддается прямому расчету. Но есть и такие факторы, которые могут быть выявлены с помощью корреляцион ного анализа. 7.3. Пути улучшения использования производственной мощности. Расчет производственной мощности предприятия Основными путями улучшения использования оборудования являются: сокращение затрат основного времени на единицу про дукции; сокращение затрат вспомогательного времени; сокраще ние потерь времени работы оборудования и времени излишней непроизводительной загрузки. Важнейшие средства реализации этих путей на наших предприятиях – внедрение новой техники и технологии, модернизация действующего оборудования и совер шенствование организации труда и производства. Улучшение использования производственной площади дости гается высвобождением площади, занятой вспомогательными и обслуживающими участками, и оснащением производственных участков подъемно-транспортным и другим оборудованием; внед рением передовых методов организации производства и увеличе нием за счет этого выпуска продукции с 1 м2 производственной площади. ● Сокращение затрат основного времени на единицу продукции Совершенствование техники и технологии, а также организа ции труда и производства влияет на производственную мощность предприятия и степень ее использования прежде всего по линии сокращения затрат машинного времени на производство единицы продукции. Особенно большое влияние оказывает внедрение новых эффек тивных технологических процессов, которые сокращают стадии изготовления продукции. К числу таких процессов в машиностроении, например, относится внедрение более точных методов заготовки: штамповки, точных методов литья, приводящих к снижению трудо емкости механической обработки деталей. Это повышает произво дительность оборудования и выпуск продукции на 1 м2 производст венной площади, дает большую экономию труда, металла и энер гии. Большое влияние на производительность машин оказывает также интенсификация технологических процессов (скоростное и силовое резание в машиностроении, повышение температуры, дав ления и применение катализаторов в химической и некоторых дру гих отраслях промышленности). Важную роль в сокращении затрат машинного времени на единицу продукции играет качество используемых материалов. ● Сокращение затрат вспомогательного времени на единицу про дукции. Сокращение вспомогательного времени достигается несколь кими путями. Важнейшим из них является автоматизация, по зволяющая сократить время на установку и снятие деталей, загрузку и выгрузку агрегатов и аппаратов. Эти же результаты в значительной мере достигаются путеммеханизации вспомога тельных операций и оснащения оборудования приспособлениями, сокращающими затраты вспомогательного времени. Переход значительного количества предприятий на поточные методы организации работы выявили большие дополнительные ре зервы уменьшения вспомогательного времени и повышения произ водственной мощности оборудования. При поточной работе значи тельно сокращается время на переналадку оборудования, так как операции закрепляются за станками на длительное время, больше применяется специальных инструментов и приспособлений, за счет чего уменьшается вспомогательное время, интенсифици руется режим работы оборудования, сокращаются простои, свя занные с ожиданием работы, инструмента и другими непо ладками. Большой эффект в этом отношении дает унификация и стан дартизация продукции и ее частей, типизация технологических процессов, а также внедрение групповых методов обработки дета лей. ● Улучшение использования времени работы оборудования Более полное использование оборудования по времени обеспе чивается повышением сменности работы оборудования и сокраще нием потерь времени. Сокращение потерь времени работы оборудования достигается прежде всего путем модернизации машин и агрегатов, повышаю щей их износоустойчивость и тем самым увеличивающей межре монтный период. Большой эффект в увеличении межремонтного периода дает осуществление системы планово-предупредительного ремонта обо рудования, при которой постоянный уход, осмотр оборудования, своевременное проведение малого ремонта в межсменные перерывы и на ходу позволяют удлинить время работы машин и механизмов без капитального ремонта. Значительно увеличивают длительность межремонтного пе риода мероприятия по повышению износоустойчивости оборудо вания. Простои оборудования могут быть ликвидированы также путем улучшения организации труда и производства. Мероприятия, про водимые на промышленных предприятиях по организации рабочих мест и их обслуживанию, обеспечению равномерной, ритмичной работы по заранее установленному графику, улучшению оперативно-ка лендарного планирования и диспетчерской службы, повышают по лезное время работы оборудования, сокращая простои. Сокращение времени непроизводительной загрузки Ко времени непроизводительной загрузки оборудования отно сится время, затраченное на изготовление продукции, оказавшейся впоследствии браком, на исправление брака, время, связанное с отклонениями от установленного технологического процесса. Эти затраты времени подлежат полному устранению и при расчете производственной мощности не учитываются. При одном и том же составе производственной программы и оборудования возможны самые различные сочетания номенкла туры деталей и операций, закрепляемых за каждым рабочим мес том. При рациональном распределении работы между отдельными видами оборудования общая затрата времени на выполнение всего объема работы сокращается. Эта задача решается с помощью ме тодов линейного программирования. При этом устанавливается, какое количество продукции каж дой разновидности нужно выпускать, чтобы все группы оборудо вания были равномерно и наиболее полно использованы. Расчет может быть представлен в виде неравенств: ……………………………………………………… где aij – потребность в часах работы i-й группы оборудования для производства единицы j продукции; х – количество продукции j-го наименования, которое нужно выпустить на данном предприятии; I – группы оборудования (1, 2,…m); j – виды продукции (1,2,…n); bi – фонд рабочего времени i-й группы оборудования. Система этих неравенств означает, что потребность в любом виде оборудования на изготовление продукции всех наименований не должна превышать фонд времени имеющегося количества обо рудования данного вида. В общем виде этот расчет может выглядеть следующим образом: В итоге мы получаем расчет потребности времени работы всех групп оборудования для изготовления всех видов продукции L. При обосновании оптимальной загрузки оборудования функцией цели может служить либо минимизация трудоемкости производственной программы либо максимизация выпуска продукции В случаях, когда перспективная потребность в каком-либо ви де продукции ограниченаили выпуск данного вида продукции должен быть не меньше определенного количества, принцип расчета не изменяется. Nj– постоянная вели чина, определяющая верхний или нижний лимит выпуска опреде ленного вида продукции. В указанном расчете, который дается в часах работы оборудования, не учитывается разнообразие мощности и стоимости раз личных типов машин и механизмов. В научно-технической литера туре по вопросам использования производственных мощностей высказывалось предложение производить указанный выше расчет с учетом стоимости единицы оборудования каждой группы. На основании материалов анализа и мероприятий по улучшению работы оборудования определяют величину производственной мощности и устанавливают степень ее использования в плановом периоде. ● Определение рабочего времени агрегатов Определение производственной мощности предприятия начи нается обычно с расчета соответствующего показателя по основ ным группам оборудования. С этой целью прежде всего рассчиты вают величину рабочего времени агрегата в течение планового периода. Различают агрегаты непрерывного действия, прерывного действия и сезонной работы. Для агрегатов непрерывного действия расчет полезного времени производится при помощи формулы где tн – календарное время работы (24 ч∙365); tр – время плановых ремонтов, связанных с остановкой агрегата; tп.тех – время технологических перерывов, не предусмотренных нормой. Для агрегатов прерывного действия полезный фонд вре мени определяется путем: где tн – календарное количество дней в году; tв – число выходных и праздничных дней; tкр – число дней остановки оборудования в связи с капитальным ремонтом; nсм – число смен в сутки; tсм – длительность смены, ч; kпп – процент планируемых текущих простоев. Для агрегатов сезонного действия расчет производится по той же формуле, что и для агрегатов прерывного действия, но календарный фонд времени и все вычитаемые из него величины берутся за время сезона. ● Определение производственной мощности Вслед за расчетом полезного времени работы определяется мощность станка, агрегата или производственного участка в единицу времени (год, месяц, сутки). Расчеты производительности агрегата в единицу времени на отдельных предприятиях и произ водственных участках имеют некоторые особенности в зависимости от характера агрегатов. Обычно различают агрегаты периодиче ского действия, предметно-специализированные и агрегаты с тех нологической специализацией. Для агрегатов периодического действия, к которым относятся доменные и мартеновские печи, многие химические агрегаты, автоклавы, печи по обжигу кирпича, и т. д., расчет мощности Мп В единицу времени проводится следующим путем: где gс – вес сырых материалов, вмещаемых агрегатом; Кв – коэффициент выхода годной продукции из сырых материалов; tпол. – полезное время работы агрегата в течение периода, на который рассчитывается мощность; tц – продолжительность цикла переработки партии сырья. В этом расчете особое значение имеет определение продолжи тельности цикла (время плавки чугуна, пропарки силикатного кир пича, завершения химической реакции и т. п.). Для расчета про изводственной мощности агрегата принимается продолжительность цикла, устойчиво достигнутая передовиками производства. С этой целью внимательно изучается опыт работы на аналогичных участ ках разных предприятий, отбираются лучшие методы работы, которые закрепляются в специальных технологических инструкциях и определяется оптимальный в данных технических условиях цикл изготовления продукции на данном рабочем месте. Аналогичным путем устанавливается и коэффициент выхода годной продукции, от величины которого зависит количество про дукции, получаемой за время одного цикла. Опыт предприятий многих отраслей промышленности показал, что соответствующая подготовка сырья, предварительное его обогащение, подбор ра ционального состава шихты и другие меры способствуют повыше нию коэффициента выхода. Естественно, что в основе расчета мощ ности должны лежать передовые перспективные коэффициенты. Немалые возможности повышения производственной мощности агрегата таятся и в увеличении количества одновременно загру жаемого в агрегат сырья. Учитывая это, при расчете мощности принимают то количество сырья, которое загружают передовики производства, использующие для этой цели специальные меры (наваривание порогов в мартеновской печи и т. п.). Для предметно-специализированных агрегатов, к которым относятся прядильные машины, ткацкие станки, спе циализированные металлообрабатывающие станки, расчет мощ ности Мппроводится на основе перспективных норм производи тельности агрегата по следующей формуле где Н – перспективная норма производительности агрегата в час; tпол – полезное время работы агрегата в течение планового периода. Для агрегатов с технологической специализацией, к которым относится большинство оборудования на металлообра батывающих и деревообрабатывающих предприятиях, мощность рассчитывается путем определения потребности в станко-часах по этим агрегатам исходя из установленной специализации или пер спективной производственной программы предприятия или цеха. Расчет производится в следующей последовательности: 1) прово дится оптимальное распределение видов работ по группам взаимо заменяемого оборудования; 2) определяются перспективные нормы затрат времени на единицу каждого вида изделий по группам оборудования и рабочим местам; 3) производится расчет потреб ного времени работы оборудования и использования производст венных площадей для выполнения всей производственной про граммы; 4) выявляется эффективный (полезный) фонд времени работы оборудования и использования производственных площа дей (за вычетом потерь); 5) составляется баланс времени работы оборудования и использования производственных площадей; 6) разрабатываются мероприятия по устранению диспропорций между потребностью в станко-часах работы оборудования и про изводственных площадей и наличным фондом полезного времени их работы. 13. Определение резервов увеличения выпуска продукции, фондоотдачи и фондорентабельности Основные источники резервов увеличения выпуска продукции и повышения уровня фондоотдачи. Методика их подсчета. В заключение анализа подсчитывают резервы увеличения выпуска продукции и фондоотдачи. Ими могут быть ввод в действие неустановленного оборудования, замена и модернизация его, сокращение целодневных и внутрисменных простоев, повышение коэффициента сменности, более интенсивное его использование. Резервы увеличения выпуска продукции за счет ввода в действие нового оборудования определяются умножением дополнительного его количества на фактическую величину среднегодовой выработки в отчетном периоде или на фактическую величину всех факторов, которые формируют ее уровень: ?ТбЯх = РТ*Гх ЛВ, = PTtfx Д, x Ксмх x Я, x 4BV Анализ использования основных средств 189 Сокращение целодневных простоев оборудования за счет конкретных оргтехмероприятий приводит к увеличению среднего количества отработанных дней каждой его единицей за год. Этот прирост необходимо умножить на возможное (прогнозируемое) количество единиц оборудования и фактическую среднедневную выработку единицы в отчетном периоде: />ТЯЯД= КЙ х Р^ДхДВх = Кв х РТДх Лсм, х Я, х ЧВ}. Чтобы подсчитать резерв увеличения выпуска продукции за счет повышения коэффициента сменности в результате лучшей организации производства, необходимо возможный прирост последнего умножить на планируемое количество дней работы всего парка оборудования и на фактическую сменную выработку (СВ): Р^ВПКсм = К,хДвх PtKcM х СВХ = = К„хДвх Р^Ксм х Я, х 9Bj. За счет сокращения внутрисменных простоев увеличивается средняя продолжительность смены, а следовательно, и выпуск продукции. Для определения величины этого резерва следует планируемый прирост средней продолжительности смены умножить на фактический уровень среднечасовой выработки оборудования и на возможное количество машино-смен (СМв) (произведение возможного количества оборудования, возможного количества отработанных дней единицей оборудования и возможного коэффициента сменности): Р\ВПП= СМ„ х PfЯх ад, = КвхДвх Ксмв х Р\Пх 4Bt. Для определения резерва увеличения выпуска продукции за счет повышения среднечасовой выработки оборудования необходимо сначала выявить возможности роста последней путем модернизации оборудования, более интенсивного его использования, внедрения инновационных мероприятий и т. д. Затем выявленный резерв повышения среднечасовой выработки нужно умножить на возможное количество часов работы оборудования Тв (произведение возможного количества единиц, количества дней работы, коэффициента сменности, продолжительности смены): РЛВПЧВ =ТвхР^ЧВ = КвхДвх КсмехПвхР\ЧВ. 190 |