Билеты по АХДП. Понятие резервов в ахд. Понятие и классификация хозяйственных резервов, принципы их поиска

Скачать 1.18 Mb. Скачать 1.18 Mb.

|

Глава 5Р10СП ОСП^где Р1ФО— резерв роста фондоотдачи; ФОЕ, ФО, — соответственно возможный и фактический уровень фондоотдачи; РТ5Я— резерв увеличения производства продукции; 0СЯа— дополнительная сумма основных средств производства, необходимая для освоения резервов увеличения выпуска продукции; Р-10СП— резерв сокращения основных средств производства за счет реализации и сдачи в аренду ненадобных и списания непригодных. Резервы роста рентабельности ОСП определяют умножением выявленного резерва роста фондоотдачи на фактический уровень рентабельности продаж в отчетном периоде: В заключение разрабатывают мероприятия по освоению выявленных резервов. 14. Анализ использования материальных ресурсов Необходимым условием организации любого производства является обеспечение его материальными ресурсами: сырьем, материалами, топливом и т.д. В процессе потребления материальных ресурсов происходит их трансформация в материальные затраты, поэтому экономное использование материальных ресурсов снижает себестоимость продукции. Анализ материальных ресурсов как раз и проводится с целью выявления резервов снижения себестоимости продукции и, соответственно, увеличения прибыли. Как оценить общую потребность предприятия в материальных ресурсах? Условием бесперебойной работы предприятия является его полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется потребностью на выполнение производственной программы, на капитальное строительство, на непромышленные нужды и необходимыми запасами материальных ресурсов на конец периода. Потребность в материальных ресурсах определяется в трех оценках:

Обеспеченность предприятия запасами в днях исчисляется как отношение запасов материального ресурса в натуральных или стоимостных показателях к однодневному расходу материального ресурса в тех же единицах измерения. Среднедневной расход материалов определяется делением суммарного расхода материального ресурса за анализируемый период на количество календарных дней в периоде. В чем заключается сущность анализа использования материальных ресурсов? Основное содержание анализа материальных ресурсов составляет поиск вариантов экономии материальных ресурсов и их рационального использования. Основные этапы анализа материальных ресурсов:

Какие источники информации используются при проведении анализа использования материальных ресурсов? Источниками информации для анализа использования материальных ресурсов являются формы статистической отчетности о наличии и использовании материальных ресурсов и о затратах на производство, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов; а также планы материально-технического снабжения, договоры на поставку сырья и материалов. Каким образом можно оценить эффективность использования материальных ресурсов? Анализ эффективности использования материальных ресурсов Вы можете осуществлять с помощью показателей эффективности. Показатели эффективности использования материальных ресурсов делятся на обобщающие и частные. К обобщающим показателям относятся:

Частные показатели эффективности материальных ресурсов используются для характеристики эффективности потребления отдельных элементов материальных ресурсов, а также для оценки материалоемкости отдельных изделий. Удельная материалоемкость отдельных изделий может исчисляться в стоимостном, натурально-стоимостном и натуральном выражении. Как рассчитать обобщающие показатели? Рассмотрим порядок определения и тенденции изменения обобщающих показателей:

Как осуществляется анализ влияния эффективности использования материальных ресурсов на величину материальных затрат? Повышение эффективности использования материальных ресурсов обусловливает сокращение материальных затрат на производство продукции, снижение ее себестоимости и рост прибыли. Наиболее объективную оценку эффективности использования материальных ресурсов дает показатель материалоемкости. Материалоемкость определяет сумму материальных затрат: рост материалоемкости увеличивает сумму материальных затрат, снижение материалоемкости - уменьшает. Поэтому анализ эффективности использования материальных ресурсов осуществляется на основе формулы определения материалоемкости. Для проведения анализа формула материалоемкости (Ме) представляется в следующем виде: где Ме пр. - материалоемкость по прямым материальным затратам; Кмз - коэффициент соотношения общих и прямых материальных затрат. Для осуществления анализа Вам будут необходимы следующие данные:

В ходе дальнейшего анализа Вам будет необходимо учесть, каким образом можно снизить существующий уровень материалоемкости Вашей продукции. Для этого нужно выяснить, какие факторы в наибольшей степени влияют на величину материалоемкости. Какие факторы оказывают влияние на величину материалоемкости и как оценить это влияние? Основные факторы, которые влияют на величину материалоемкости продукции, представлены на следующей схеме: Анализ влияния перечисленных факторов на величину материалоемкости проводится отдельно по каждому из них. Как влияет на материалоемкость изменение структуры продукции? Материалоемкость (Ме пр') здесь оценивается как отношение затрат на основе плановой калькуляции, фактического объема и ассортимента продукции к фактическому выпуску продукции без учета влияния изменения цен на продукцию: Влияние изменения структуры продукции на материалоемкость составит: Если результат получится со знаком "-", то значит, в выпуске продукции увеличилась доля менее материалоемких изделий. И наоборот. А как оценить влияние изменения удельной материалоемкости продукции? Здесь рассчитывается изменение уровня материальных затрат по отдельным изделиям (DМе пр.уд): где Ме пр'' - материалоемкость фактическая в ценах, принятых в плане: Если результат получится со знаком "-", то значит, на предприятии сокращается уровень материальных затрат на отдельные изделия. Как оценивают влияние изменения цен на материальные ресурсы? Для расчета влияния цен на материалы на показатель материалоемкости используется формула: где DМе пр''' - материалоемкость фактическая в ценах на продукцию, принятую в плане: Как влияет на материалоемкость изменение отпускных цен на продукцию? Влияние изменения отпускных цен на продукцию на показатель материалоемкости рассчитывают по формуле: Где М1е пр - фактическая материалоемкость предприятия по прямым затратам Ме пр'’' (DМе пр''') - материалоемкость фактическая в ценах на продукцию, принятую в плане Если результат получится со знаком "-", значит, материалоемкость снизилась за счет роста отпускных цен. В конце анализа рассчитывается суммарное влияние факторов на материалоемкость продукции. В итоге выявляются наиболее значимые для предприятия факторы снижения материалоемкости. Результаты анализа материальных затрат используются при нормировании расходов сырья и материалов на изготовление продукции, а также при определении общей потребности в материальных ресурсах на выполнение производственной программы. Какие инновационные мероприятия оказывают наибольшее влияние на изменение материалоемкости? На изменение уровня материальных затрат на отдельные изделия (удельную материалоемкость) оказывают влияние многие мероприятия инновационной деятельности. Основные из них: совершенствование конструкторских характеристик изделий; внедрение новой техники; внедрение новых прогрессивных видов сырья, материалов, топлива; повышение уровня квалификации работников и др. Как можно проанализировать обеспеченность предприятия материальными ресурсами? В процессе анализа обеспеченности материальными ресурсами выявляют:Степень обеспеченности потребности в материальных ресурсах договорами на их поставку и фактическое их выполнение. Оценивается с помощью сравнения следующих показателей:

Анализ приведенных коэффициентов проводится по каждому виду материалов. Проверяется количество полученных материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора. Ритмичность поставок и влияние нарушений в поставке на выполнение предварительной программы. Для оценки ритмичности поставок используется отклонение фактического объема поставки по дням (декадам, месяцам) от среднего объема поставки. Неритмичная поставка сырья и материалов порождает простои оборудования, потери рабочего времени, необходимость сверхурочных работ. Простои не по вине рабочих им оплачиваются, сверхурочные работы оплачиваются по повышенной тарифной ставке. Все это увеличивает себестоимость выпускаемой продукции и соответственно снижает прибыль предприятия. Соответствие фактической обеспеченности товарными запасами плановой. Одним из проявлений нарушений графиков поставки материальных ресурсов является необеспеченность предприятия запасами материальных ресурсов, которая определяется умножением среднесуточного расхода материалов на необеспеченность в днях. Снижение объема производства в связи с недостаточной обеспеченностью материальными ресурсами. Здесь дается стоимостная оценка потерь продукции в результате:

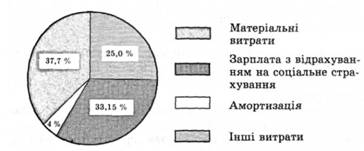

15. Анализ общей суммы затрат на производство продукции Анализ состава и структуры затрат Факторы изменения общей суммы операционных расходов Методика расчета и оценки их влияния Анализ себестоимости продукции обычно начинают с изучения динамики общей суммы операционных затрат в целом и по элементам Как видно из табл, 72, расходы предприятия за отчетный период выросли на 6216 тыс. грн, или на 8% Произошел рост всех видов и особенно материальных затрат Увеличилась сумма как переменных, так и постоянных их расходов Несколько изменилась и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с инфляцией, а доля зарплаты уменьшилась (рис. 73. 7.3). Общая сумма расходов (В мг) может измениться из-за: o объем выпуска продукции в целом по предприятию (УВИГНУ o СО структуру (ПВди o уровень переменных затрат на единицу продукции (6(); o сумму постоянных затрат на весь выпуск продукции (А): Таблица 72 Затраты на производство продукции

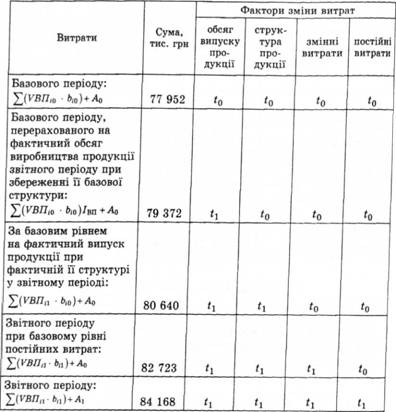

Еггол ААХ лвг 0,, А Данные для расчета влияния этих факторов приведены в табл 73 Из таблицы видно, что в связи с увеличением выпуска продукции в условно-натуральном выражении на 2,6% (/ оп = 1,026) сумма расходов возросла на 1420 тыс. грн (79 372 - 77 952)  Рис 73 Фактическая структура затрат на производство продукции за отчетный период Таблица 73 Данные для факторного анализа общей суммы затрат на производство и реализацию продукции  За счет изменения структуры выпуска продукции сумма расходов также выросла на 1268 тыс., грн (80 640 - 79 372) Это свидетельствует о том, что в общем выпуске продукции увеличилась доля витратомисткои продукции Из-за повышения уровня удельных переменных затрат общая сумма расходов увеличилась на 2083 тыс. грн (82 723 - 80 640) Постоянные затраты выросли на 1445 тыс. грн (84 168 - 82 723), что также стало одной из причин увеличения общей суммы расходов Таким образом, общая сумма затрат на производство продукции выросла за отчетный период на 6216 тыс. грн (84 168 - 77 952), или на 8%, в том числе за счет изменения объема производства продукции и ее структуры - на 2688 тыс. грн (80 640 - 77 952), а за счет роста себестоимости продукции - на 3528 тыс. грн (84 168 - 80 640), или на 4,388 %. В свою очередь, себестоимость продукции зависит от уровня ресурсоемкости производства(трудоемкости, материалоемкости, фондоемкости, энергоемкости) и изменения цен на потребленные ресурсы в связи с инфляцией С целью объективного оценивания деятельности предприятия и полного выявления резервов при анализе себестоимости продукции необходимо учитывать влияние внешнего инфляционного фактора Для этого ф фактическое количество потребленных ресурсов на производство продукции в отчетном периоде нужно умножить на изменение среднего уровня цены по каждому виду ресурсов и результаты сложить: ДВц = Х (АЦгиі1) Необходимо при этом учесть инфляционный прирост амортизации, арендной платы, процентов за кредит, потребленных услуг и т д На анализируемом предприятии за счет этого фактора общая сумма затрат на производство продукции увеличилась на 3225 тыс. грн Таким образом, за счет повышения уровня ресурсоемкости продукции (тр рудомисткости, расхода материалов на единицу продукции) затраты возросли наа: ДВР = АВааг-АИЦ = 3528 - 3225 = 303 тыс грн Отсюда доля внешних факторов в росте себестоимости продукции этого предприятия составляет 91,4% (3225: 3528 -100), а внутренних - 8,6% (303: 3528 o 100), что нужно учитывать при анализе п прибыли и других показателей. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||