Билеты по АХДП. Понятие резервов в ахд. Понятие и классификация хозяйственных резервов, принципы их поиска

Скачать 1.18 Mb. Скачать 1.18 Mb.

|

|

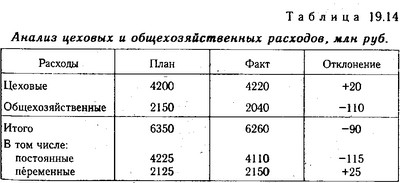

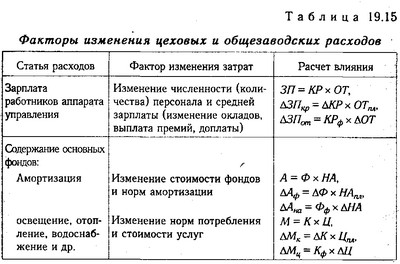

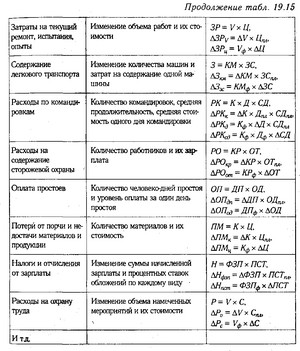

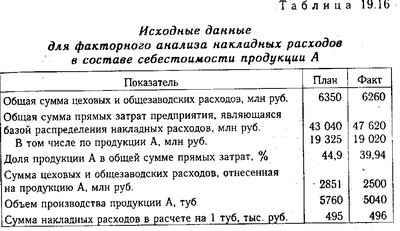

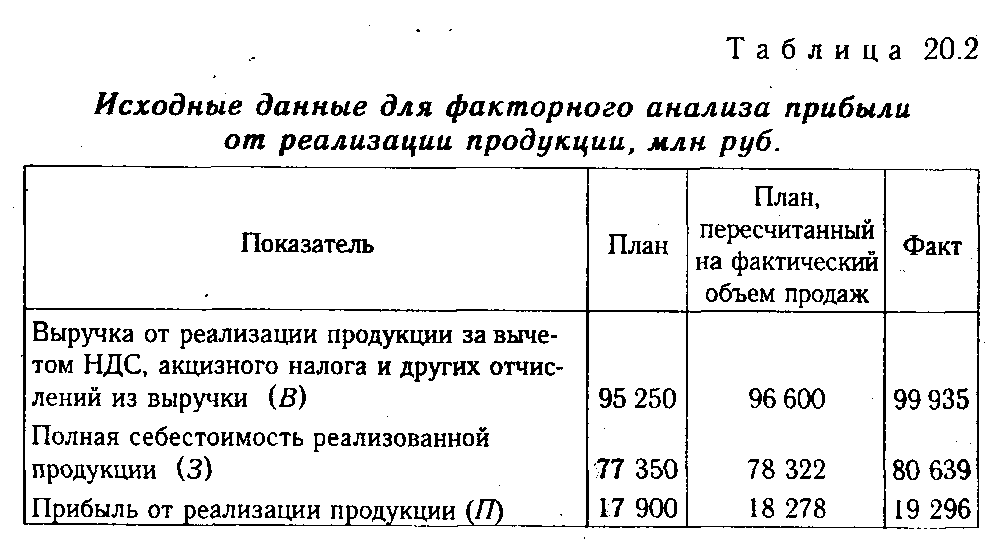

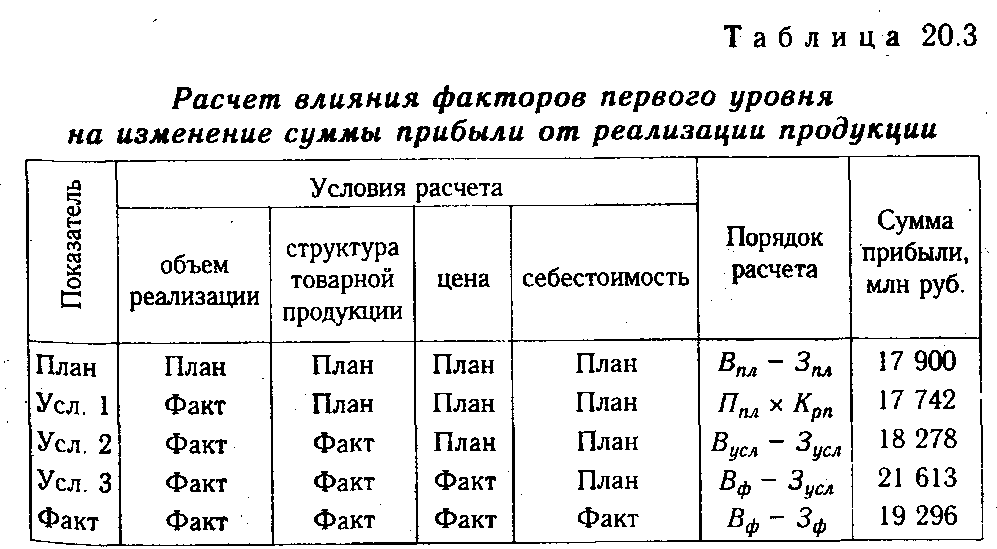

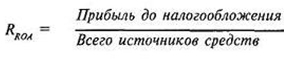

Анализ цеховых и общехозяйственных расходов  Из табл. 19.14 видно, что примерно 1/3 занимают переменные расходы, величина которых изменяется в зависимости от степени выполнения плана по выпуску продукции. Поэтому условно-переменную сумму скорректируем на процент выполнения плана по производству товарной продукции (102,6%) и полученный результат сопоставим с фактической суммой расходов. В итоге имеем изменение суммы накладных расходов за счет экономии по смете: Если пересчитанную сумму сопоставить с плановой, узнаем, как изменились накладные расходы за счет объема производства продукции: Такой же результат можно получить, если умножить плановую сумму переменных расходов на процент перевыполнения (недовыполнения) плана по выпуску продукции и разделить на 100: Перерасход переменных накладных затрат в связи с увеличением объема выпуска продукции считается оправданным. Для анализа цеховых и общезаводских расходов по статьям затрат используют данные аналитического бухгалтерского учета. По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины (табл. 19.15). Факторы изменения цеховых и общезаводских расходов  Факторы изменения цеховых и общезаводских расходов. Продолжение  При проверке выполнения сметы нельзя всю полученную экономию считать заслугой предприятия, так же как и все допущенные перерасходы оценивать отрицательно. Оценка отклонений фактических расходов от сметы зависит от того, какие причины вызвали экономию или перерасход по каждой статье затрат. В ряде случаев экономия связана с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, изобретательству и рационализации, подготовке и переподготовке кадров и т.д. Невыполнение этих мероприятий наносит предприятию иногда больший ущерб, чем сумма полученной экономии. В процессе анализа должны быть выявлены непроизводительные затраты, потери от бесхозяйственности и излишеств, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции. Непроизводительными затратами следует считать потери от порчи и недостачи сырья (материалов) и готовой продукции, оплату простоев по вине предприятия, доплаты за это время в связи с использованием рабочих на работах, требующих менее квалифицированного труда, стоимость потребленных энергии и топлива за время простоев предприятия и др. Анализ цеховых и общезаводских расходов в себестоимости единицы изделия производится с учетом результатов, полученных при анализе их в целом по предприятию. Данные расходы распределяются между отдельными видами изготовленной продукции пропорционально всем прямым затратам, за исключением покупных материалов. Сумма этих расходов, приходящаяся на единицу продукции (УНР), зависит от изменения: общей суммы цеховых и общезаводских расходов (НРобщ); суммы прямых затрат, которые являются базой распределения накладных (БР); объема производства продукции (VВПi). Данные зависимости можно представить следующим образом:  Исходные данные для факторного анализа накладных расходов в составе себестоимости продукции А  Изменение затрат по статье: 496,0 - 495 =+1,0 тыс.руб. В том числе за счет изменения: общей суммы накладных расходов (6260 - 6350) х 0,449 / 5760 = -7,0 тыс.руб.; удельного веса продукции А в общей сумме прямых затрат 6260 х (0,3994 - 0,449) / 5760 = -54,0 тыс.руб.; объема производства продукции (6260 х 0,3994 / 5040) - (6260 х 0,3994 / 5760) = +62,0 тыс.руб. Таким образом, из-за уменьшения общей суммы накладных расходов, учтенных на счетах 25 и 26, их меньше отнесено на продукцию А, в результате чего себестоимость 1 руб снизилась на 7 тыс. руб. За счет уменьшения доли данного вида продукции в общей сумме прямых затрат, пропорционально которым распределяются накладные расходы, себестоимость 1 руб снизилась на 54 тыс. руб. Но в результате сокращения объема производства продукции А расходы по этой статье на 1 руб возросли на 62 тыс. руб. Аналогичные расчеты производятся по всем основным видам продукции. Если уже известно, за счет каких факторов изменилась общая сумма накладных расходов, можно узнать их влияние на себестоимость отдельных изделий. Для этого процент изменения общей суммы цеховых или общезаводских расходов за счет i-го фактора нужно умножить на фактическую сумму накладных расходов, отнесенных на данный вид продукции:  Коммерческие расходы включают в себя затраты по отгрузке продукции покупателям (погрузочно-разгрузочные работы, доставка), расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта и т.д. Расходы по доставке товаров зависят от расстояния перевозки, веса перевезенного груза, транспортных тарифов за перевозку грузов, вида транспортных средств. Расходы по погрузке и выгрузке могут изменяться в связи с изменением веса отгруженной продукции и расценок за погрузку и выгрузку одной тонны продукции. Расходы на тару и упаковочные материалы зависят от их количества и стоимости. Количество в свою очередь связано с объемом отгруженной продукции и нормой расхода упаковочных материалов на единицу продукции. Экономия на упаковочных материалах не всегда желательна, так как красивая, эстетичная, привлекательная упаковка — один из факторов повышения спроса на продукцию. Увеличение затрат по этой статье окупается увеличением объема продаж. То же можно сказать и о затратах на рекламу, изучение рынков сбыта и другие маркетинговые исследования. В заключение анализа косвенных затрат подсчитываются резервы возможного их сокращения и разрабатываются конкретные рекомендации по их освоению. 18. Анализ финансовых результатов от реализации продукции и услуг Последовательность анализа. Методика факторного анализа прибыли от реализации продукции в целом и отдельных ее видов. Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы. Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VPП); ее структуры (УДi); себестоимости (Сi) и уровня среднереализационных цен (Цi). Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли. Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот. Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен суммаприбыли возрастает, и наоборот. Расчет влияния этих факторов на сумму прибыли можно определить, используя данные табл. 20.2.  План по сумме прибыли от реализации продукции в отчетном году перевыполнен на 1396 млн руб. (19 296-17 900), или на 7,8 %. Если сравнить сумму прибыли плановую и условную, исчисленную исходя из фактического объема и ассортимента продукции, но при плановых ценах и плановой себестоимости продукции, узнаем, насколько она изменилась за счет объема и структуры реализованной продукции: Чтобы найти влияние только объема продаж, необходимо плановую прибыль умножить на процент перевыполнения (недовыполнения) плана по реализации продукции в оценке по плановой себестоимости или в натурально-условном исчислении (15 760/15 900 х 100 - 100 = -0,88 %) и результат разделить на 100: Затем можно определить влияние структурного фактора (из первого результата нужно вычесть второй): Влияние изменения полной себестоимости на сумму прибыли устанавливается сравнением фактической суммы затрат с плановой, пересчитанной на фактический объем продаж: Изменение суммы прибыли за счет отпускных цен на продукцию определяется сопоставлением фактической выручки с условной, которую бы предприятие получило за фактический объем реализации продукции при плановых ценах: Эти же результаты можно получить и способом цепной подстановки, последовательно заменяя плановую величину каждого факторного показателя фактической (табл. 20.3).  Сначала нужно найти сумму прибыли при фактическом объеме продаж и плановой величине остальных факторов. Для этого следует рассчитать коэффициент выполнения плана по реализации продукции (Крп), а затем плановую сумму прибыли скорректировать на этот коэффициент. Выполнение плана по реализации рассчитывают сопоставлением фактического объема реализации с плановым в натуральном (если продукция однородная), условно-натуральном (в данном примере тысячи условных банок) и стоимостном выражении (если продукция неоднородна по своему составу), для чего желательно использовать базовый (плановый) уровень себестоимости отдельных изделий, так как себестоимость меньше подвержена влиянию структурного фактора, чем выручка. На данном предприятии выполнение плана по реализации составляет: 19. Анализ рентабельности предприятия Рентабельность – это один из показателей, характеризующий экономическую эффективность работы предприятия. Рентабельность представляет собой такое использование средств, при котором организация не только покрывает свои затраты доходами, но и получает прибыль. Для расчета и анализа рентабельности предприятия используют следующую формулу: PП=БП/(ВOАср.+Oср.) БП – балансовая прибыль, полученная предприятием в отчетном периоде; ВOАср. – среднее значение стоимости внеоборотных активов, которое рассчитано за отчетный период; Oср. – среднее значение стоимости оборотных активов, которое рассчитано за отчетный период. Показатели рентабельности предприятия В зависимости от того, с чем сравнивать показатель прибыли, можно выделить три группы показателей для анализа рентабельности предприятия:

1. Рентабельность капитала

Рентабельность совокупного капитала рассчитывается при помощи следующей формулы:  Этот показатель наиболее интересен инвесторам. Для расчета рентабельности собственного капитала использую формулу:  Данный коэффициент демонстрирует прибыль от каждой инвестированной собственниками капитала денежной единицы. Он является базовым коэффициентом, характеризующим эффективность вложений в какую-либо деятельность. 2. Рентабельность продаж При необходимости анализа рентабельности продаж на основании выручки от реализации и показателей прибыли, рассчитывается рентабельность по отдельным видам продукта или всем его видам в целом.

Расчет валовой рентабельности реализованного продукта осуществляется таким образом:  Показатель валовой прибыли отражает эффективность производственной деятельности и эффективность политики ценообразования предприятия. Для расчета операционной рентабельности реализованного продукта используют следующую формулу: Операционная прибыль – это прибыль, которая остается после вычитания из валовой прибыли административных расходов, расходов на сбыт и прочие операционные издержки. Чистая рентабельность реализованного продукта:  Если на протяжении какого-либо периода времени показатель операционной рентабельности неизменен при одновременном снижении показателя чистой рентабельности, то это может свидетельствовать о возрастании расходов и получении убытков от участия в капитале других предприятий, либо об увеличении суммы выплат налоговых платежей. Данный коэффициент демонстрирует полное влияние финансирования предприятия и структуры капитала на его рентабельность. 3. Рентабельность производства

Эти показатели отражают прибыль предприятия с каждого рубля, затраченного им на производство продукта. Для расчета валовой рентабельности производства применяют следующую формулу:  Показывает, сколько рублей валовой прибыли приходится на рубль затрат, которые формируют себестоимость реализованного продукта. Чистую рентабельность производства:  Отражает, сколько рублей чистой прибыли приходится на рубль реализованного продукта. В отношении всех вышеуказанных показателей желаемой является положительная динамика. В процессе анализа рентабельности предприятия следует изучить динамику всех рассмотренных показателей, а также сравнить их со значениями аналогичных показателей конкурентов и по отрасли в целом. |