|

Билеты по АХДП. Понятие резервов в ахд. Понятие и классификация хозяйственных резервов, принципы их поиска

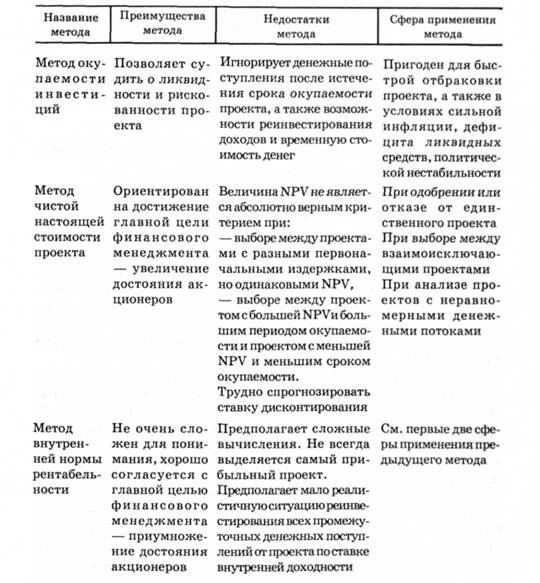

Табл. 13.20. Методы выбора инвестиционных проектов

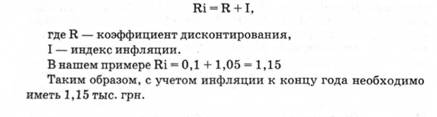

Пример:

Предприниматель готов сделать инвестицию, исходя из 10% годовых. Это означает" что 1 тыс. грн в начале года и 1,1 тыс. грн в конце года имеют для него одинаковую ценность. При инфляции равной 5% в год, чтобы сохранить покупательную стоимость полученного в конце года денежного поступления 1,1 тыс. грн. Необходимо откорректировать эту величину на индекс инфляции.

В упрощенном виде формула откорректированного на индекс инфляции коэффициента дисконтирования имеет вид:

25. Анализ эффективности инновационной деятельности

Сущность и значение Инновационной деятельности Показатели, характеризующие эффективность инноваций Методика их расчета

Под инновациями понимают прибыльное использование новшеств в виде новых технологий, видов продукции, процессов Трансформация новой идеи (новации) в инновацию получила название инновационного процесса, а внедрение новшества на рынке - комерциализациї.

Инновационная деятельность направлена ??на практическое использование научного, научно-технического результата и интеллектуального потенциала для получения новой, радикально улучшенной продукции, технологии ее производства, организации труда, системы управления с целью повышения конкурентоспособности и укрепления рыночных позиций предприятия Инновации принято рассматривать как основной фактор, обеспечивающий роста и процветания предприятия Основными целями инноваций является минимизация себестоимости продукции (услуг) и повышение ее конкурентных перевааг.

Инновации принято разделять:

o на продуктовые и технологические;

o базисные и улучшающие;

o стратегические и адаптирующие

Продуктовые инновации - это выпуск принципиально новых или совершенствования предыдущих видов продукции и услуг с целью повышения их потребительских качеств и конкурентных преимуществ, что способствует увеличению объема продаж Технологические инновационной вации направленные на повышение организационно-технического уровня операционного процесса путем улучшения имеющейся и использование новой прогрессивной техники и технологии производства, внедрение пере * д овых методов организации труда, совершенствования системы управления предприятием Они непосредственно влияют на экономию расходов: снижение материало-, трудо-, фондо-, энергоемкости продукции и услуг и как следствие - на величину прибылику.

Базисные инновации предусматривают создание принципиально новых продуктов и технологийУлучшающие инновации - это мелкие и средние изобретения, которые совершенствуют технологию производства или качественные характеристики уже известных товаров

К стратегическим инновациям относятся нововведения, использование которых обеспечивает преимущества \"первого хода\", в результате чего предприятие может получить высокие прибыли и занять лидирующие позиции на рынке у товаров и услуг і послуг. адаптируя (реактивные) Инновации - это те, которые внедряют предприятия за лидером, чтобы не допустить отставания в конкуренции за рынки сбыта

Разработка инноваций - одно из основных направлений стратегического анализа, осуществляемого на уровне высшего руководства Основные его задачи:

o определение технико-экономических характеристик инновации, оценка ее качества, повышения конкурентоспособности продукции;

o определения суммы инвестиций на разработку и внедрение инновации;

o определение возможностей для разработки инновации: финансовых, кадровых, материально-технических;

o определения срока окупаемости инновации;

o оценки эффективности инновации

При этом следует разграничивать инновации и инвестиции, хотя между ними есть очень тесная связь Инновационный процесс невозможен без инвестиций, а осуществление инвестиций без инноваций не имеет экономического смысл су, поскольку такой подход консервирует отставание в области техники и технологии, в результате снижает конкурентоспособность предприятия Учитывая их тесную взаимосвязь, иногда для оценки е фективность инноваций и инвестиций используют одни и те же показатели, что не совсем правильно Для инвестиционного проекта основным критерием является его финансовая эффективность с точки зрения привлекательности для инвесторов Для инновационного проекта важны не только финансовые результаты, но и его новизна, которая удовлетворяет спрос потребителей и производителейиків.

Поэтому для оценки эффективности инноваций применяют широкую систему показателей, чем для оценки эффективности инвестиций их можно объединить в три группы

К Перт группы относятся показатели, характеризующие производственный эффект от применения инновации:

11 Прирост объема производства продукции (АВП):

АВП = ОПг-ВП 0у

где ОП 0у ВПИ - валовой объем производства продукции соответственно после и до использования новшества

12 Прирост добавленной стоимости (АДВ):

АДВ-ДВГ-двух

где две ДВ0 - добавленная стоимость соответственно после и до применения новшества

13 Экономия материальных ресурсов (AMP):

AMP = Qx (BMx°6

BMq 00)

где BMj 06, BMq 06- затраты материальных ресурсов на единицу продукции соответственно до и после инновации;

Qi - годовой объем производства продукции в натуральном выражении после применения новшества

14 Экономия расходов от снижения себестоимости продукции (ДВ):

АВ-Элсо-В)

Где Со, - себестоимость единицы продукции соответственно до и после инновации;

Qi - годовой объем производства продукции в натуральном выражении после применения новшества

15 Сокращение фонда рабочего времени на производство продукции АФРЧ):

АФРЧ-Я ^ Т мо-Т ми)

где Тм0 уТми - соответственно трудоемкость продукции до и после применения новшества

Если эту экономию разделим на годовой фонд рабочего времени одного работника, то получим относительное сокращение числа работников в результате инновации

16 Рост среднечасовой выработки работника (АГВ ИЯ):

ВЯ0 ДВЯ 1в

АГВ, = ----- ГВп,

ш ВРЧ -АРЧь 0

где ВЯо - стоимость выпуска продукции до внедрения инновации;

ЛВЯ 1я - увеличение выпуска продукции за счет внедрения инновации;

ВРЧ $ - затраты труда на производство продукции до внедрения инновации;

АРЧ ИЯ - экономия рабочего времени после внедрения инновации;

ГВО - среднечасовой выработка к внедрению инновации

17 Снижение материалоемкости продукции (АММ Й):

МВа-АМВя

АММя = ----- Мм0,

\"ВП0-АВП иа

где МВ0 - сумма материальных затрат на производство продукции до внедрения инновации;

БМВ ИН - экономия материальных затрат за счет внедрения инновации

18 Снижение витратомисткости продукции (ДВМ ИС):

АВМЯ = - ^ --- ВМ0,

где В0

общая сумма затрат на производство продукции к использованию инновации;

АВ - изменение затрат за счет внедрения инновации

К второй группе относятся показатели, характеризующие финансовую эффективность нововведений

21 Прирост маржи покрытия, исчисленной как разница между чистой выручкой и суммой переменных затрат по реализации продукции (ЛМЯ);

АМП = * МП0-МП Хи

где МПи МЯ0 - маржа покрытия соответственно после и до использования нововведений

22 Прирост чистого дохода (А9Д) за счет применения инновации:

АЧД-ЧДг-ЧДь

где ЧДх, ЧД0 - доход, включающий чистую прибыль и амортизацию, соответственно, после и до использования новшества

23 Прирост прибыли до выплаты процентов и налогов (АЕВИТ);

АЕВИТ = ЭвитаХ - Эвита0,

где Эвита9 ЕВИТц - сумма прибыли от операционной деятельности до выплаты процентов и налогов соответственно после и до применения новшества

24 Прирост чистого прибыли после выплаты процентов и налогов (АЧП):

АЧП ^ ЧПх-ЧЩ

где ЧП9 ЧЩ - сумма чистой прибыли после и до впровадженвя нововведения

25 Прирост маржинальной рентабельности, исчисленной отношением общей суммы маржи покрытия к чистой выручке (ДМД):

где МЯи М

26 Прирост рентабельности расходов (ДРВ), исчисленной отношением прибыли от реализации продукции к выплате процентов и налогов к полной себестоимости реализованной продукции:

Рв1-Рв0,

где Рви Рв0 - рентабельность затрат, соответственно, после и до внедрения новшества

27 Прирост рентабельности обращения, исчисленной отношением прибыли от реализации продукции к выплате процентов и налогов к сумме выручки (АРоб): где РДИ, Р ^ о - рентабельность оборота, соответственно, после и до внедрения нововведений еденн.

28 Прирост чистой нормы прибыльности продукции, исчисленной отношением чистой прибыльности от реализации продукции после выплаты процентов налогов к сумме нетто-выручки (ДРЧ):

Д-^ ч= Рчи--РчО \"

где Р \"и Рч о - рентабельность оборота, соответственно, после и до внедрения новшества

29 Прирост рентабельности совокупного капитала, вложенного в активы предприятия (АВЕР):

ЬВЕР ^ вери-веро

где Вере, ВЭР0 - рентабельность совокупного капитала, соответственно, после и до внедрения новшества

210 Прирост рентабельности собственного капитала, исчисленной отношением чистой прибыли к средней величине собственного капитала (ГАО

АЯОЕ ^ ИЮЕх-ИЮЕо

где РОЕц яое0 - рентабельность собственного капитала, соответственно, после и до внедрения новшества

Подробнее оценка чувствительности приведенных выше показателей в инновационных мероприятий рассмотрена в пункте 183

К третьей группе относятся показатели инвестиционной эффективности инноваций Здесь используется та же система показателей, и для оценки эффективности реальных инвестиций: чистый приведенный эффект, инд Кодекс рентабельности, дисконтированный срок окупаемости, методика расчета которых приведены выше Особенность заключается лишь в том, что здесь надо учитывать всю сумму инвестиционных затрат предприятия в комм иализацию инноваций, начиная с инвестиций на научно-исследовательские и опытно-конструкторские разработки и заканчивая процессом запуска в производство и выхода на риноок.

26. Понятие, значение и задачи анализа финансового состояния предприятия и его финансовой устойчивости

Финансовое состояние предприятия (ФСП) - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Следовательно, финансовая устойчивость предприятия - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности. Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Главная цель финансовой деятельности сводится к одной стратегической задаче — увеличению активов предприятия. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Основные задачи анализа.

1. Своевременное выявление и устранение недостатков в финансовой деятельности и поиск резервов улучшения финансового состояния предприятия и его платежеспособности.

2. Прогнозирование возможных финансовых результатов, экономической рентабельности исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

3. Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.

Для оценки ФСП, его устойчивости используется целая система показателей, характеризующих:

а) наличие и размещение капитала, эффективность и интенсивность его использования;

б)оптимальность структуры пассивов предприятия, его финансовую независимость и степень финансового риска;

в) оптимальность структуры активов предприятия и степень производственного риска;

г) оптимальность структуры источников формирования оборотных активов;

д) платежеспособность и инвестиционную привлекательность предприятия;

е) риск банкротства (несостоятельности) субъекта хозяйствования;

ж) запас его финансовой устойчивости (зону безубыточного объема продаж).

Анализ ФСП основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнивать:

с общепринятыми "нормами" для оценкистепени риска и прогнозирования возможности банкротства; .

с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

с аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения ФСП.

27. Анализ финансовой устойчивости предприятия

Финансовая устойчивость - характеристика, свидетельствующая о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами предприятия и эффективном их использовании, бесперебойном процессе производства и реализации продукции.

Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Основными источниками информации анализа финансовой устойчивости являются данные бухгалтерского учёта и бухгалтерской (финансовой) отчётности. Из форм бухгалтерской отчётности используют:

1. Бухгалтерский баланс, форма № 1, где отражаются нераспределённая прибыль или непокрытый убыток отчётного и прошлого периодов (раздел III пассива);

2. Отчёт о прибылях и убытках, форма № 2, составляется за год и по внутригодовым периодам.

Центральной формой бухгалтерского учета является бухгалтерский баланс

Бухгалтерский баланс характеризует финансовое положение предприятия на определенную дату и отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям использования, с одной стороны (актив), и по источникам их финансирования - с другой (пассив).

Бухгалтерский баланс состоит из двух частей: актив и пассив. Баланс содержит подробную характеристику ресурсов предприятия.

Активы предприятия отражают инвестиционные решения, принятые компанией за период ее деятельности. В основе расположения статей баланса лежит критерий ликвидности (способности превращения средств предприятия в денежную наличность), являющийся одним из наиболее важных показателей финансового состояния предприятия.

Анализ типов финансовой устойчивости предприятия

Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости. При определении типа финансовой устойчивости рассчитывается трехфакторный показатель, который имеет следующий вид: М=±Ес,±Ет,±Ее.

|

|

|

Скачать 1.18 Mb.

Скачать 1.18 Mb.