Билеты по АХДП. Понятие резервов в ахд. Понятие и классификация хозяйственных резервов, принципы их поиска

Скачать 1.18 Mb. Скачать 1.18 Mb.

|

|

20. Определение резервов роста прибыли и рентабельности Основные источники резервов увеличения суммы прибыли(которые определяются по каждому виду продукции): увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рис. 1.3). Рис. 12.3 Основные направления поиска резервов увеличения прибыли от реализации продукции[54] После уплаты налогов прибыль распределяется следующим образом: одна часть используется на расширение производства (фонд накопления), другая - на капитальные вложения в социальную сферу (фонд социальной сферы), третья - на материальное поощрение работников предприятия (фонд потребления). Создается также резервный фонд предприятия. Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда. В процессе анализа необходимо изучить динамику доли прибыли, которая идет на самофинансирование предприятия и материальное стимулирование работников и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника. Причем изучать их надо в тесной связи с уровнем рентабельности, суммой прибыли на одного работника, и на один рубль основных производственных фондов. Если эти показатели выше, чем на других предприятиях, или выше нормативных для данной отрасли производства, то имеются перспективы для развития предприятия. Кроме того, в процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли. Для анализа используются закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические указания Министерства финансов, устав предприятия, а также данные отчета о прибылях и убытках, приложения к балансу, отчета о движении капитала, расчетов налога на имущество, на прибыль, на доходы и др. Распределение прибыли показано на рис. 1.4, из которого вид но, что одна ее часть в виде налогов и сборов поступает в бюджет государства и используется на нужды общества. Оставшаяся сум ма — чистая прибыль — используется на выплату дивидендов ак ционерам предприятия, на расширение производства, создание резервного капитала и др. В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размера чистой потреб ленной и капитализированной прибыли. Для налоговых органов и предприятия большой интерес представ ляет налогооблагаемая прибыль, так как от этого зависит сумма на лога на прибыль, а соответственно, и сумма чистого дохода. Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельно сти предприятия.[55]Количественно она представляет собой раз ность между общей суммой брутто-прибыли и суммой внесенных в бюджет налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет при были. Рис.12.4 Общая схема распределения прибыли[56] Размер чистой прибыли зависит от факторов, определяющих изменение общей суммы брутто-прибыли и факторов, определя ющих ее удельный вес в общей сумме заработанной прибыли в отчетном периоде: ЧП = БП*Удчп. Чистая прибыль используется в соответствии с уставом предпри ятия. За счет нее осуществляется инвестирование производствен ного развития, выплачиваются дивиденды акционерам предпри ятия, создаются резервные и страховые фонды и т.д. При распре делении чистой прибыли необходимо добиваться оптимизации пропорций между капитализируемой и потребляемой ее суммой с целью обеспечения: • требуемого объема инвестиций для производственного развития; • необходимой нормы доходности на инвестированный капитал собственникам предприятия.[57] Факторы, влияющие на пропорции распределения прибыли, делят ся на внешние и внутренние. Внешние факторы: • правовые ограничения (ставки налогов на прибыль, процентные отчисления в резервные фонды и др.); • система налоговых льгот при реинвестировании прибыли; • рыночная норма прибыли на инвестируемый капитал, рост которой сопровождается тенденцией повышения доли капи тализированной части прибыли, и наоборот, ее снижение обу словливает увеличение доли потребляемой прибыли; • стоимость внешних источников формирования инвестицион ных ресурсов (при высоком ее уровне выгоднее использовать прибыль, и наоборот). Внутренние факторы: • уровень рентабельности предприятия, при низком значении которого и соответственно небольшой сумме распределяемой прибыли большая ее часть идет на создание обязательных фон дов и резервов, на выплату дивидендов по привилегированным акциям, на социальные программы и др.; • наличие в портфеле предприятия высокодоходных инвестици онных проектов; • необходимость ускоренного завершения начатых инвестицион ных проектов; • текущая платежеспособность предприятия, при низком уровне которой предприятие должно сокращать потребляемую часть прибыли • уровень коэффициента финансового левериджа (соотношение заемного и собственного капитала), который является одним из индикаторов финансового риска и одним из факторов, опреде ляющих доходность собственного капитала; • наличие альтернативных внутренних источников формирова ния инвестиционных ресурсов (амортизационного фонда, вы ручки от реализации основных средств и финансовых активов и др.);. В процессе анализа необходимо изучить динамику и выполне ние плана по использованию чистой прибыли, для чего фактиче ские данные об использовании прибыли по всем направлениям сравнивают с данными бюджета и прошлых лет, после чего выяс няют причины изменения по каждому направлению использова ния прибыли. 21. Понятие и значение маржинального анализа Большую роль в обосновании управленческих решений в бизнесе играет маржинальный (предельный) анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей «издержки — объем производства (реализации) продукции — прибыль» и прогнозировании критической и оптимальной величины каждого из этих показателей при заданном значении других. Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. Основу этой методики составляет деление операционных затрат в зависимости от изменения объема деятельности предприятия на переменные (пропорциональные) и постоянные (непропорциональные) и использование предельных величин. Предельные (добавочные, дополнительные, маржинальные) величины показывают характер и скорость изменения средних удельных величин исследуемых показателей. Их рассчитывают как разность предыдущих и последующих средних удельных величин, связанных с производством добавочной единицы продукции. В итоге маржинальный анализ позволяет установить, как изменяется средний уровень удельных показателей при увеличении (снижении) объема производства продукции на единицу. Предельные величины в экономике начали исследоваться со второй половины XIX в., когда возникла новая школа — маржинализм. В настоящее время вся экономическая наука западных стран строится на предельных и критических величинах объемов продаж, себестоимости, прибыли, цены, постоянных затрат и их оптимизации. Использование данной методики позволяет:

Проведение маржинального анализа требует соблюдения ряда условий:

22. Определение безубыточного объема продаж и зоны безопасности предприятия

23. Анализ объемов инвестиционной деятельности

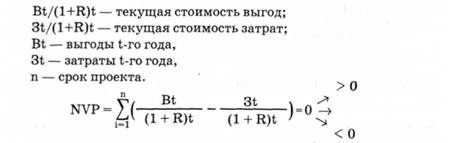

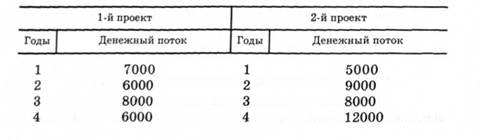

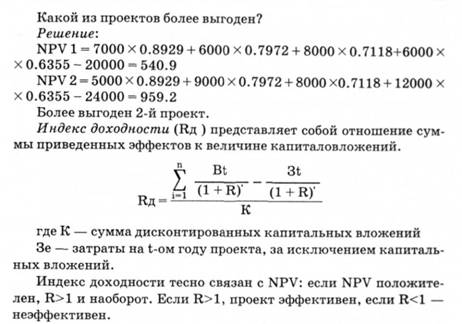

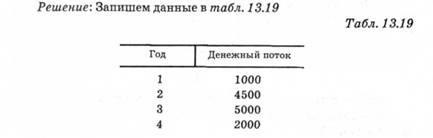

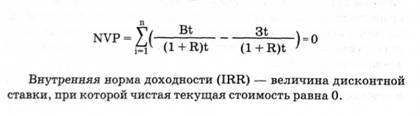

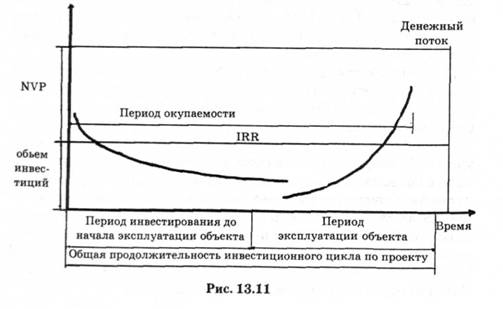

24. Анализ эффективности реальных инвестиций и финансовых вложений Для оценки эффективности реальных инвестиций или капитальных вложений существует следующая система показателей, по которым можно сравнивать разные (альтернативные) варианты проектов: — чистый приведенный доход; — индекс доходности; — период окупаемости; — внутренняя норма доходности. Чистый приведенный доход (КРУ) позволяет получить наиболее обобщенную характеристику результата инвестирования. Он определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или как превышение интегральных результатов над интегральными затратами. Величина КРУ вычисляется по формуле (при постоянной норме дисконта К):  Любая программа с NPV > 0 стоит того, чтобы ее осуществить. Кроме того, можно сравнить КРУ различных программ, если они рассчитаны при одной ставке дисконта. Предпочтение должно отдаваться программе с максимальным уровнем чистого приведенного дохода, поскольку чем выше NPV, тем эффективнее проект. Пример: Существуют два проекта, требующих таких начальных инвестиций: 1-й проект — 20 000 грн, 2-й проект — 24 000 грн, и дающих при процентной ставке 12% в последующие четыре года такие потоки денежных средств:   В методическом отношении этот показатель напоминает ROI — показатель прибыльности инвестиций (отношение среднегодовой суммы чистой прибыли к объему инвестиций). Вместе с тем, это совершенно иной показатель по экономическому содержанию, т.к. в качестве дохода от инвестиций выступает не чистая прибыль, а денежный поток. Срок окупаемости (Ток) является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиций. Он определяется минимальным временным интервалом от начала осуществления проекта, за пределами которого интегральный эффект становится положительным и остается таковым в дальнейшем. Иными словами — это период, в течение которого первоначальные вложения и другие затраты, связанные с проектом, покрываются суммарными результатами от осуществления инвестиционного проекта. Показатель срока окупаемости также базируется не на прибыли, а на дисконтированном денежном потоке и определяется по формуле: Срок окупаемости приведенных затрат — это период времени, в течение которого покрываются первоначальные инвестиции. Пример: Фирма планирует вложить деньги в проект с начальными затратами 8500 грн. По оценкам проект должен обеспечить стабильные денежные потоки: за первый год — 1000 грн, за второй — 4500 грн, за третий — 5000 грн, за четвертый — 2000 грн. Можно ли фирме принимать данный проект, если необходимый срок окупаемости 3 года?  Из нее видно, что фирма окупит за два года 5500 грн из 8500 грн. Подсчитаем, какая часть третьего года необходима фирме, чтобы покрыть оставшиеся 3000 грн. 3000/5000-0,6 (42 недели). Т. е., период окупаемости составит 2 года и 42 недели. Это меньше 3-х лет, проект можно принимать. Внутренняя норма доходности (IRR) является наиболее сложным и совершенно новым для нас показателем. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой. По которой будущая стоимость денежного потока от инвестиций приводится к настоящей (текущей) стоимости инвестируемых средств. IRR представляет собой ту норму дисконта (R), при которой величина приведенных эффектов равна приведенным капиталовложениям (т.е. чистый приведенный доход в процессе дисконтирования приведен к нулю). IRR определяется при решении уравнения:  Внутренняя норма доходности показывает максимальную величину процентной ставки, под которую можно брать кредит. Пример: Фирма имеет ежегодные денежные потоки 500 грн на протяжении 6 лет. Определить ВНД этого проекта, если начальные инвестиции равны 20 555 грн. Решение: 1. Находим дисконтную ставку, при которой NPV = 0, т. е., сегодняшняя стоимость денежного потока за 6 лет будет равна первоначальным инвестициям. Для этого разделим первоначальные инвестиции на величину денежного потока (учитывая, что поток денежных средств носит равномерный характер). 20555/5000-4,11 По таблице сегодняшней стоимости аннуитета определяем ставку R = 12% Если граничная ставка < 12%, проект будет принят. Примечание: для проектов, имеющих разные годовые денежные потоки, процедура расчета IRR более сложная. Их необходимо дисконтировать с учетом различных ставок до тех пор, пока не будет обнаружена ставка, при которой сегодняшняя стоимость будет равна первоначальным инвестициям. Этот показатель наиболее приемлем для сравнительной оценки. Если расчет NPV инвестиционного проекта дает ответ на вопрос, является ли он эффективным или нет при некоторой заданной норме дисконта (Е), то IRR проекта определяется в процессе расчета и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. В случае, когда IRR равен или больше требуемой инвестором нормы дохода на капитал, инвестиции в проект оправданы и может рассматриваться вопрос о его принятии. В противном случае — инвестиции нецелесообразны. Кроме того, можно установить пороговый или критериальный уровень IRR с учетом своего уровня инвестиционных рисков. Проекты с более низкой внутренней нормой доходности при этом будут автоматически отклоняться как не соответствующие требованиям реальных инвестиций. Такой показатель в практике оценки инвестиционных проектов носит название "предельная ставка внутренней нормы доходности". Практически вычисление IRR проводится с помощью электронных таблиц (в том числе Microsoft Excel) методом последовательного приближения. Если сравнение альтернативных вариантов инвестиционных проектов по NPV и IRR приводит к противоположным результатам, то предпочтение следует отдавать NPV. Все рассмотренные выше показатели находятся между собой в тесной взаимосвязи, характер которой приведен на рис. 15.3. Ни один из рассмотренных выше критериев сам по себе не является достаточным для принятия проекта. Решение об инвестировании должно приниматься с учетом значений всех перечисленных критериев и интересов всех участников инвестиционного процесса. Важную роль в этом решении должна играть также структура и распределение во времени капитала, привлекаемого для осуществления проекта, а также другие факторы, часть которых поддается только содержательному учету. Реализация любых инвестиционных проектов требует отказа от денежных средств сегодня в пользу получения прибыли в будущем. Объектами рассматриваемых в этом разделе инвестиционных вложений могут быть оборудование, здания, земля, недвижимость, природные ресурсы. Поэтому такой инвестиционный проект оценивается, прежде всего, с точки зрения его технической выполнимости, экологической безопасности и экономической эффективности. При наличии нескольких различных проектов можно получить равный размер прибыли, но эффективность их будет различна, так как на реали  зацию требуются разные затраты. Сравнивая проекты нельзя не учитывать и степень рисков, особенно двух видов: предпринимательские и финансовые (табл. 13.20). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||