в теорию КП. Сущность и экономическая характеристика себестоимости продукции

Скачать 144.21 Kb. Скачать 144.21 Kb.

|

|

Глава 2. Краткая социально-экономическая характеристика ОАО "Политек" 2.1 Анализ общей суммы затрат на производство промышленной продукции ОАО "Политек" был создан 12 апреля 1998г. Предприятие занимается производством, хранением и реализацией электродвигателей, предохранителей и др., осуществлением погрузочно-разгрузочных работ, перевозкой.Общее падение продажи отразилось и на показателях предприятия. Таблица 1.Основные технико-экономические показатели:

Данные таблицы 1. показывают снижение объемов продажи техники, что указывает на продолжение финансового кризиса.В 2011г. предприятие "Политек" получило убыток в размере 34,9 тыс.руб.В условиях хозяйственной самостоятельности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого инструмента для принятия различных управленческих решений. Проблема заключается в практическом применении на предприятии хорошо разработанных приемов и методов экономического анализа. По данным предприятия "Политек" нами был проведен анализ себестоимости продукции, результаты которого предлагаем к рассмотрению. Анализ себестоимости продукции был проведен с целью решения следующих задач: 1.определение динамики по основным показателям себестоимости; 2.определение причин изменения себестоимости по факторам, по видам продукции, по статьям калькуляции; 3.выявление и оценка неиспользованных возможностей снижения себестоимости и разработка мер по мобилизации резервов снижения себестоимости. При определении динамики затрат проводится анализ по экономическим элементам затрат, который позволяет изучить состав затрат, определить удельный вес каждого элемента в общей сумме затрат.Сопоставлением затрат по экономическим элементам в абсолютной сумме и в процентах к общим затратам за отчетный год с затратами за предшествующий год выявляются направления в изменении отдельных элементов затрат. Таблица 2:Анализ затрат по экономическим элементам.

Наибольший удельный вес в общих затратах занимают материальные затраты, что говорит о материальном характере производства. Повышение общей суммы затрат было вызвано повышением суммы каждого элемента затрат. Для выявления причин изменения общих затрат рассматривают структуру затрат на производство, а затем влияние ее изменения на изменение общих затрат. Расчет производится по формулам: Оз (N) = Зp0 * In - З p0  Оз (структура затрат) = Зp1 – Зp0 * In Оз (структура затрат) = Зp1 – Зp0 * InГде Оз – общая сумма затрат; Зp – затраты каждого вида (по элементам затрат); N – выпуск продукции; I – индекс выпуска продукции. Таблица 3: Анализ структуры затрат на производство.

Таблица 4.Расчет влияния изменения структуры затрат на изменение общих затрат.

In = 22428,5 = 0,78 28764,6 О з = (-3375,8 + 6789,3) + (-1839,7 + 5306,3) + (-322,3 + 1769,4) + (-514 + 2453,9) = 10267,1 руб. Таким образом, увеличение общих затрат было вызвано увеличением затрат по всем экономическим элементам. Если бы объем производства остался на уровне 2008г. увеличение себестоимости составило бы 16318,9 тыс.руб., но снижение объема производства сократило данный рост себестоимости до 10267,1 тыс. руб. 2.2 Анализ себестоимости продукции Себестоимость всей продукции представляет собой слагаемое себестоимостей отдельных видов продукции. Путем сопоставления себестоимости единицы продукции каждого вида выявляются направления и темп изменения себестоимости, определяется неравномерность снижения по видам продукции. Таблица 5.Анализ себестоимости единицы отдельных видов продукции.

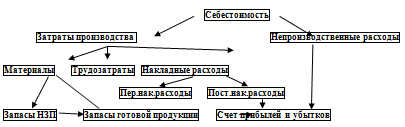

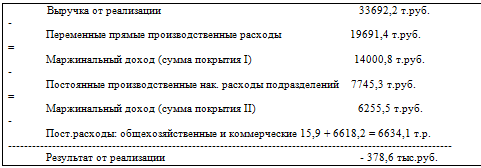

Таким образом, повышение общей себестоимости вызвано повышением себестоимостью единицы продукции, за исключением тынов. При этом объемы производства по большинству видов продукции снизились.Повышение полной себестоимости единицы продукции определенного вида было вызвано повышением затрат по всем статьям калькуляции.Организация учета затрат себестоимости по переменным расходам.Формирование себестоимости на заводе "Политек" осуществляется на основе калькуляционного варианта, традиционного для отечественных предприятий.В условиях рыночной экономики особую актуальность приобретает внедрение в отечественную практику система "директ-костинг".При калькулировании себестоимости продукции по системе "директ-костинг" постоянные затраты не распределяются между носителями, то есть видами продукции. Прямые материальные затраты, прямые трудовые затраты и переменные общепроизводственные расходы (ОПР) являются основными элементами себестоимости, которые участвуют при расчете себестоимости продукции.Калькуляция себестоимости по переменным расходам.  Такой вариант калькулирования без специальных дополнительных расчетов представляет нужную, в условиях рынка, информацию о тенденциях изменения затрат в условиях изменения объема.Проблема учета косвенных затрат с позиций "директ-костинг" рассматривается следующим образом: косвенные расходы подразделяются на общехозяйственные расходы, носящие постоянный характер, и общепроизводственные, включающие в себя как постоянные расходы, так и переменные.Такой подход вызывает необходимость ведения аналитического учета по счету 25. При этом бы снизилась трудоемкость учетных работ, связанных с расчетами по распределению накладных расходов.Таким образом реализуется двухступенчатый принцип учета маржинального дохода. Схема двухступенчатого учета маржинального дохода выглядит следующим образом:  Данный учет позволяет определить, на какой ступени выручка от реализации продукции перестает покрывать затраты предприятия.В данном случае, при неполной реализации готовой продукции выручка не покрыла постоянных расходов предприятия в целом. Так как постоянные расходы не распределялись между реализованной продукцией и остатками готовой продукции, а были списаны общей суммой на реализацию, предприятие получило убыток в размере 378,6 тыс.руб. А при исчислении полной себестоимости продукции, когда часть постоянных расходов заключена в остатках готовой продукции и не участвует в расчете результата от реализации, предприятие имело прибыль от реализации в размере 328,2 тыс.руб. Внедрение системы "директ-костинг" обеспечило бы более точное определение себестоимости, при котором различные распределения косвенных затрат не искажает бы данный показатель. При этом лучше вид на окупаемость изделия, что позволяет установить контроль за их рентабельностью. Для повышения контроля за уровнем себестоимости целесообразно было бы сочетать систему "директ-костинг" с элементами нормативного учета, аналогичного западной системе "стандарт-костинг". Реальные возможности интеграции в отечественном учете, нормативного учета и "директ-костинг" открывает счет 37 "Выпуск продукции (работ, услуг). При этом формировалась бы фактическая себестоимость с выделением нормативной себестоимости и отклонение от нее.Таблица 6.Отчет о прибылях и убытках.

При использовании метода учета переменных затрат отчет "О прибылях и убытка" не дает информации о маржинальном доходе, который является важнейшим показателем при использовании данного метода.Поэтому при внедрении элементов "директ-костинг" в отечественную практику учета затрат было бы целесообразно ввести новую форму отчета "О прибылях и убытках". Таблица 7.Отчет "О прибылях и убытках".Маржинальный подход.

В таком отчете четко видна величина маржинального дохода. Сумма постоянных затрат разбита по составляющим элементам, что также важно для анализа затрат. Помимо себестоимости реализованной продукции здесь показана себестоимость и готовой продукции, что устраняет необходимость привлечения других форм отчетности для определения величины данного показателя. Таблица 8.Отчет "О прибылях и убытках".Маржинальный подход.

Финансовый результат от реализации продукции при определении полной себестоимости, рассчитанный по зарубежной методике, отличается от от финансового результата, рассчитанного по отечественным принципам. Причина заключается в следующем. В отечественной практике абсолютно все косвенные расходы распределяются между видами продукции и являются составляющими полной себестоимости продукции.В зарубежной их практике расходы, не связаны с производством продукции, рассматриваются как расходы за периоды. Они не распределяются между видами продукции, а показываются в отчете общей суммой.Таким образом, применение элементов "директ-костинг" в отечественном учете затрат, внедрение международного опыта по учету затрат и результатов кардинально меняет отечественную концепцию калькулирования, учета и расчета финансовых результатов, в частности основного финансового результата- от реализации продукции. 2.2 Анализ себестоимости, исчисленной по переменным затратам Применение различных методов учета затрат влияет на величину себестоимости продукции и тем самым на величину прибыли. При методе учета переменных затрат на продукт относят только переменную часть производственных расходов, и они распределяются между остатками готовой продукции и себестоимостью реализованной продукции, а все постоянные расходы рассматриваются как затраты, относимые на период времени.Таким образом, себестоимость продукции будет выглядеть следующим образом: Таблица 9.Себестоимость продукции, исчисленная по переменным затратам.

На увеличение себестоимости, как и в случае исчисления полной себестоимости в большей степени повлияло увеличение цеховых расходов – 80,2% общего увеличения. Таблица 10. Переменная себестоимость единицы продукции.

Лежащая в основе "директ-костинг" классификация затрат на постоянные и переменные обуславливает особенности экономического анализа и управления. Одной из этих особенностей организации анализа является анализ взаимосвязи объема производства себестоимости и прибыли на базе данной классификации. Такое деление затрат помогает решить задачу максимизации массы и прироста прибыли за счет относительного сокращения тех или иных расходов. Оно также позволяет судить об окупаемости затрат и дает возможность определить "запас финансовой прочности" предприятия на случай осложнения коньюктуры и других затруднений.Анализ взаимосвязи объема производства, себестоимости и прибыли проводится с учетом определения точки безубыточности или порога рентабельности. Порог рентабельности - это такая выручка от реализации, при которой предприятие уже не имеет убытков, но еще не имеет и прибылей. Результата от реализации после возмещения переменных затрат в точности хватает на покрытие постоянных затрат, и прибыль равна нулю. Попробуем определить значение порога рентабельности для завода "Политек". При этом сделаем допущение, что объем производства продукции равен объему ее реализации. Таблица 11.Исходные данные для определения порога рентабельности.

Прибыль = результат от реализации - постоянные = 0 после возмещения пере- затраты менныз затрат или: Прибыль = порог * результат от - постоянные = 0 рентабельности реал-ции после затраты возмещения пер.затрат в относительном выражении. Из последней формулы получаем значение порога рентабельности: Порог рентабельности = Постоянные : Результат от реализации затраты после возмещения переменных затрат в относительном выражении В данном случае порог рентабельности равен:14507 тыс.руб. = 35908 тыс.руб.0,404 Исходя из показателя порога рентабельности найдем пороговое (критическое) значение объема производства в натуральном выражении. Обычно для этого используются формулы: | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||