экз. Сущность, происхождение и необходимость денег. Деньги

Скачать 1.39 Mb. Скачать 1.39 Mb.

|

|

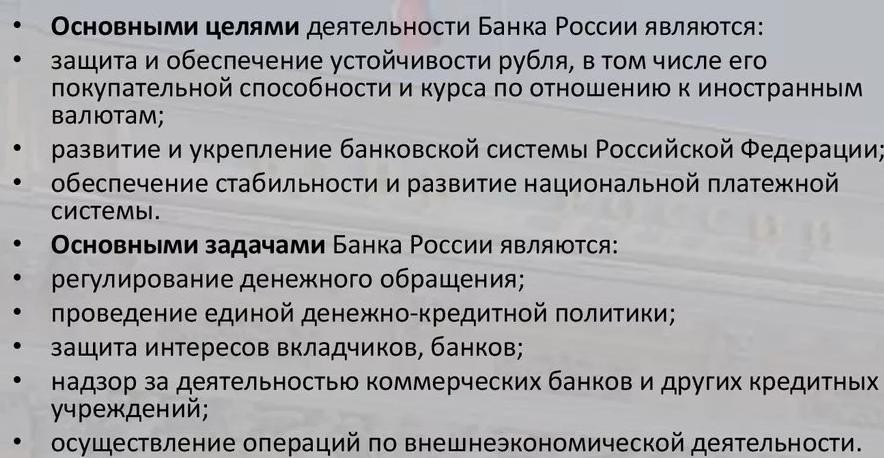

Сущность, происхождение и необходимость денег. Деньги- всеобщий эквивалент, выражает стоимость всех товаров и служащий посредником при их обмене друг на друга. Сущность:1) всеобщей непосредственной обмениваемости;2) кристаллизации меновой стоимости;3) материализации всеобщего рабочего времени Рационалистическая концепция объясняет происхождение денег установлением особых соглашений между людьми, которые убедились в том, что для движения товарных стоимостей необх. специальные инструменты. Эволюционная концепция - деньги появились помимо воли людей в результате длительного развития обмена, когда из товарного мира выделился особый товар, выполняющий роль денег. 2. Функции кредита. - перераспределительная (капитал перераспределяется м/у отраслями); - экономия издержек обращения (наличные деньги заменяются кредитными – векселями, чеками); - ускорение концентрации и централизации капитала (крупные производители - получают возможность в ускоренном порядке концентрировать капиталы и увеличивать производство для экономии на масштабе. - кредитное регулирование экономики (совокупность мероприятий, осуществляемых государством для изменения объема и динамики кредита в целях воздействия на хозяйственные процессы. Функции денег. Средство обращения товаров и услуг. Каждый продавец получает деньги и вправе купить все, что ему заблагорассудится. Средство измерения ценности благ (мера стоимости). При взаимодействии люди могли бы оценивать результаты своей деятельности в каких-либо других оценках. Средство накопления. Дешевизна, удобство хранения и делают деньги средством накопления богатства. Средство платежа. продажа товаров в кредит; выплате зарплаты работникам. Функция мировых денег. Кредитная система рассматривают: 1) как совокупность кредитно-расчетных отношений, форм и методов кредитования; 2) как совокупность кредитно-финансовых институтов. Основой кредитной системы являются банки. В большинстве стран (и в РФ) существует двухуровневая кредитная система: Центральный (эмиссионный) банк. 2 Коммерческие банки и кредитные организации Понятие и формы денежного обращения. ДО представляет собой циркулирование( у кого-то спрос, а у кого-то предложение) денежных потоков. ДО обслуживает поток товаров, и именно через него осущ. функционирование финансовой системы (накопление и перераспределение ресурсов). Формы: Наличное до – это движение наличности, т.е. банкнот от одного владельца к другому. Безналичное до – это движение электронных денег, т.е. записей на счетах. Активные и пассивные операции коммерческих банков. Активные операции - операции по размещению банковских ресурсов, и их роль для любого коммерческого банка очень велика. обеспечивают доходность и ликвидность банка, т.е. позволяют достичь две главные цели деятельности коммерческих банков Пассивные операции - операции по формированию банковских ресурсов, которые имеют большое значение для каждого коммерческого банка. Закон денежного обращения. Денежное обращение представляет собой циркулирование денежных потоков. Такое циркулирование возможно благодаря тому, что у кого-либо есть избыток денег (предложение), а кто-то ощущает потребность (предъявляет спрос). Денежное обращение обслуживает поток товаров, работ и услуг, и именно через него осуществляется функционирование финансовой системы (накопление и перераспределение ресурсов). Банковская система РФ. Под банковской системой обычно понимают совокупность ее элементов. При этом существует 2 основных подхода. В соответствии с 1 элементы банковской системы представлены банками. 2 подход в качестве элементов видит как банки, так и небанковские кредитные организации. (в законод.РФ) 9.Сущность и признаки финансов, функции. Финансы – это исторически сложившаяся экономическая категория, исходным условием возникновения которой было товарное производство, опосредованное денежными отношениями. Термин «финансы» происходит от латинского слова finis, означающего конец, окончание. Признаки финансов: Наличие денег в наличной или безналичной формах. Нет денег – нет финансов. Одностороннее движение денеж средств и отчуждение или обособление в руках 1 владельца. всегда носят распределительный или перераспределительный характер. Денежные средства приобретают специфическую форму финансовых ресурсов. Функции финансовРаспределительной. Через нее осуществляется обеспечение каждого звена финансовой системы необходимыми ему финансовыми ресурсами. Контрольная. Проявляется в контроле за распределением валового внутреннего продукта, национального дохода и чистого дохода по соотв. денежным фондам и за их целевым расходованием. 3. Перераспределительная. связана с перераспределением первичных доходов и выражается в создании денежных фондов государства (ГБ), а затем в их вторичном распределении 4. Воспроизводственная заключается в том, что распределение и перераспределение денежных средств должно обеспечивать воспроизводство как сферы материального производства, так и общества в целом. Стимулирующая -процесс распределения финансовых ресурсов может как стимулировать общественное производство, так и сдерживать его. 10Центральный банк РФ: цели и задачи .  11.История проявления и развития финансов. Финансы – исторически сложившаяся экономическая категория, исходным условием возникновения которой было товарное производство, опосредованное денежными отношениями. Термин «финансы» происходит от лат. слова - конец. По вопросу происхождения термина существуют разные точки зрения. Одни авторы утверждают, что этот термин возник в ХШ—XV вв. в торговых городах Италии и означал «платежи». Другие считают, что финансовые отношения возникли с появлением государства и связаны с формированием казны. 12.Классификация ценных бумаг. По порядку выпуска: Первичными, Производные По форме: Документарная, Бездокументарная По характеру получаемого дохода: Долговые, долевые С точки зрения собственника: Государственным, Негосударственные, Корпоративные- фондовые инструменты, выпускаемые предприятиями и организациями, Частные эмитируются физическими лицами По порядку удостоверения владельца: Именные, Ценные, Ордерные По возможности досрочного погашения: Отзывные, Безотзывные По сроку: Срочные, не имеют конкретного срока погашения. 13.Понятие и структура финансовой системы. -совокупность финансовых отношений, охватывающих формирование и исп. первичных, производных и конечных денежных потоков  28. Сущность и особенность векселей. Сущность: ценная бумага, оформленная по строго установленной форме, дающая право лицу, которому вексель передан, на получение от должника оговорённой в векселе суммы. Классификация: 1) Коммерческий вексель бывает простым (письменное обязательство должника) и переводным (приказ кредитора должнику об уплате). 2) Финансовый вексель – это долговое обязательство, возникшее из предоставления в долг определенной суммы денег. 3) Разновидностью является казначейский вексель (должником выступает государство). Дружеские векселя выставляются друг на друга с целью их последующего учета в банке. Бронзовые (дутые) векселя не имеют реального обеспечения. Особенностями векселя являются: 1) абстрактность (на нем не указан конкретный вид сделки); 2) бесспорность (обязательная уплата долга); 3) обращаемость (передача другому лицу с передаточной надписью на обороте – жиро или индоссамент, – что создает возможность взаимного зачета вексельных обязательств). 42. Перечислить виды денег. Раскрыть понятие «Пластиковая карточка». Виды денег: металлические деньги. бумажные деньги. Кредитные деньги (вексель, акцептованный вексель, банкнота, чек, электронные деньги, кредитные карточки.) Вексель. Различают: коммерческие (бывает простым- письменное обязательство должника и переводным- приказ кредитора должнику об уплате) и финансовые векселя (это долговое обязательство, возникшее из предоставления в долг определенной суммы денег). Банкнота Чек Эл. Деньги Пластиковые карточки Пластиковая карта — это именной денежный документ, выпущенный банком или иной специализированной организацией, удостоверяющий наличие в организации-эмитенте счета держателя пластиковой карты и дающий право на приобретение товаров и услуг по безналичному расчету, а также на снятие наличных денег со счета. 43. Понятие инфляции, ее виды. Инфляция — это переполнение каналов денежного обращения избыточной денежной массой, проявляемое в росте товарных цен. Виды: 1.Умеренная инфляция измеряется процентами в год, и ее уровень составляет 3-5% (до 10%), считается нормальным для современной экономики и даже считается стимулом для увеличения объема выпуска. 2.Галопирующая инфляция также измеряемую процентами в год, считается серьезной экономической проблемой для развитых стран. • Высокая инфляция измеряется процентами в месяц и может составить 200-300% и более процентов в год, что наблюдается во многих развивающихся странах и странах с переходной экономикой. • Гиперинфляцию, измеряемую процентами в неделю и даже в день, уровень которой составляет 40-50% в месяц или более 1000% в год. • Открытая инфляция проявляется в наблюдаемом росте общего уровня цен. • Подавленная инфляция имеет место в случае, когда цены устанавливает государство, причем на уровне ниже, чем равновесный рыночный. Главная форма проявления скрытой инфляции – дефицит товаров. 44. Понятие инфляции, ее типы (с графиками) Инфляция — это переполнение каналов денежного обращения избыточной денежной массой, проявляемое в росте товарных цен. Типы: инфляцию спроса и инфляцию издержек. Инфляция спроса.  Инфляция предложения (издержек).  45. Перечислить виды денег. Раскрыть понятие «Чек». Виды денег: металлические деньги. бумажные деньги. Кредитные деньги (вексель, акцептованный вексель, банкнота, чек, электронные деньги, кредитные карточки.) Вексель. Различают: коммерческие (бывает простым- письменное обязательство должника и переводным- приказ кредитора должнику об уплате) и финансовые векселя (это долговое обязательство, возникшее из предоставления в долг определенной суммы денег). Банкнота Чек Эл. Деньги Пластиковые карточки Чек - разновидность переводного векселя, который вкладчик выписывает на банк. 51. Понятие ценной бумаги, ее виды. Ценная бумага- документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении. Виды: - государственная облигация; - облигация; - вексель; - чек; - депозитный и сберегательный сертификаты; - банковская сберегательная книжка на предъявителя; - коносамент; - акция; - приватизационные ценные бумаги; - другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг. Вопрос 19 Под финансовой политикой государства понимается совокупность мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и эффективное использование для выполнения государством своих функций. Вопрос 29 Государственные займы бывают: - по месту размещения: внутренние и внешние; - по праву эмиссии: центральными и внутренними органами власти; - по сроку погашения: краткосрочные (до 1 года), среднесрочные (1-5 лет), долгосрочные (5-25 лет); - по наличию заклада: закладные, беззакладные; - по форме выплаты: процентно-выигрышные, процентные, с нулевым купоном; - по возможности досрочного погашения: с правом досрочного погашения и без такового. Вопрос 36 1 Коммерческий кредит – кредит, предоставляемый предприятием другому в виде продажи товаров с отсрочкой платежа. Часто оформляется векселем. Цель такого кредита – ускорить реализацию товаров и получение прибыли. 2 Банковский кредит – кредит, предоставляемый банками и др. кредитными организациями заемщикам в виде денежных ссуд. Сфера его использования шире, чем коммерческого. 3 Потребительский кредит – кредит, предоставляемый физическим лицам. Выступает в форме потребительского коммерческого кредита (продажа товаров в рассрочку) и потребительского банковского кредита (ссуды на потребительские нужды). 4 Государственный кредит – совокупность кредитных отношений, в которых заемщиком или кредитором выступает государство. 5 Международный кредит – движение ссудного капитала между странами. Вопрос 38 Кредит представляет собой движение ссудного капитала (временно высвобожденных денежных средств). Основные принципы кредита: 1) платность; 2) срочность; 3) возвратность; 4) обеспеченность; 5) целевой характер. Вопрос 46 Процент это, условно говоря, цена ссудного капитала, та стоимость, за которую владелец свободных денежных средств (кредитор) мог бы найти им иное применение. В этой связи различают понятие альтернативных возможностей. Суть процентной ставки - оценить стоимость отказа потенциального кредитора от иных вложений и заставить его выбрать именно ссуду, а также возместить ему стоимость тех благ, от которых он в результате кредитования отказался. Вопрос 48 Главный отличительный его признак - целевая форма кредитования физических лиц. В роли кредитора могут выступать как специализированные кредитные организации, так и любые юридические лица, осуществляющие реализацию товаров или услуг. В денежной форме предоставляется как банковская ссуда физическому лицу для приобретения недвижимости, оплаты дорогостоящего лечения и т. п., в товарной - в процессе розничной продажи товаров с отсрочкой платежа. Вопрос 50 Исторически первая форма кредита. В индустриально развитых странах отсутствует, но в современных российских условиях получил определенное распространение. Имеет нелегальный характер и на практике реализуется путем выдачи ссуд физическими лицами, а также хозяйствующими субъектами, не имеющими соответствующей лицензии от центрального банка, характеризуется также сверхвысокими ставками ссудного процента и зачастую криминальными методами взыскания с неплательщика. По мере развития инфраструктуры национальной кредитной системы и обеспечения доступности кредитных ресурсов для всех категорий потенциальных заемщиков ростовщический кредит исчезает с рынка ссудных капиталов. Вопрос 21 Внебюджетные фонды – это форма перераспределения и использования финансовых ресурсов, привлеченных государством для финансирования некоторых общественных потребностей. Внебюджетные фонды, являясь составной частью финансовой системы РФ, обладают рядом особенностей: • запланированы органами власти и управления и имеют строгую целевую направленность; • денежные средства фондов используются для финансирования государственных расходов, не включенных в бюджет; • формируются в основном за счет обязательных отчислений юридических и физических лиц; • страховые взносы в фонды и взаимоотношения, возникающие при их уплате, имеют налоговую природу как и налоги, тарифы взносов устанавливаются государством и являются обязательными; • на отношения, связанные с исчислением, уплатой и взысканием взносов в фонды, распространено большинство норм и положений Закона Российской Федерации «Об основах налоговой системы Российской Федерации»; • денежные ресурсы фондов находятся в государственной собственности, они не входят в состав бюджетов, а также других фондов и не подлежат изъятию на какие-либо цели, прямо не предусмотренные законом; • расходование средств из фондов осуществляется по распоряжению Правительства или специально уполномоченного на то органа (Правления фонда); • из внебюджетных фондов могут предоставляться субвенции для привлечения дополнительных средств на финансирование инвестиционных проектов и программ (Закон Российской Федерации от 15 июля 1992 г. № 3303-1). Классификация: В зависимости от целевого назначения внебюджетные фонды делятся: -экономические; - социальные. В соответствии с уровнем управления: - государственные; - региональные. В зависимости от источника финансирования и масштабов использования внебюджетные фонды подразделяются: - централизованные; - децентрализованные. Централизованные государственные внебюджетные фонды имеют общегосударственное значение и используются для решения общегосударственных задач. К ним относятся: Пенсионный фонд, ФСС, ФОМС. Децентрализованные – формируются для решения территориальных, отраслевых и межотраслевых задач. К ним относятся внебюджетные фонды, создаваемые для решения региональных, местных и отраслевых задач. Вопрос 49 Часть вопроса в 21 вопросе Пенсионный фонд РФ (ПФ РФ) был создан 22 декабря 1990 г. для государственного управления (финансового), пенсионного обеспечения граждан. Средства фонда формируются за счет: 1) страховых взносов работодателей; 2) страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью; 3) ассигнований из федерального бюджета на выплату государственной пенсии и пособий военнослужащим; 4) добровольных взносов физических и юридических лиц. Размер страховых взносов, уплачиваемых работодателями, гражданами в пенсионный фонд, определяется Государственной думой. Предприятия и организации всех форм собственности обязаны вносить в пенсионный фонд взносы в размере 20 % от фонда оплаты труда на предприятии. Средства пенсионного фонда направляются на: 1) выплату в соответствии с действующим на территории РФ законом государственных пенсий; 2) выплату пособий по уходу за ребенком старше 1,5 года; 3) оказание органами социальной защиты материальной помощи пострадавшим и нетрудоспособным гражданам. Вопрос 33 Покупатели Посредники Продавцы Государство Страхователи Страховы е агенты и страховые брокеры Страховщики Контролиру ющие органы Лица, испытывающие потребность либо обязанные по закону страховать свою жизнь, имущество либо ответственность. Это те, чьи финансовые ресурсы "изымаются" страховщиком и передаются в другие сегменты финансового рынка ответственность. Лица, которые сводят спрос и предложение. Страховые агенты выступают от имени страховщика, а страховые брокеры - от своего имени, но и те, и другие - по поручению страховщика. Должным образом лицензированные субъекты страхового рынка - в подавляющем количестве случаев юридические лица (включая государство). Именно они аккумулируют средства страхователей и размещают эти средства в надежные и ликвидные активы Речь идет о тех случаях, когда государство не участвует в страховых отношениях в качество представителя одной из трех ранее перечисленных групп. Имеется в виду участие государства в регулировании страхового рынка, что осуществляется различными способами (речь о них пойдет ниже) Страхование заключается в покрытии материального и иного ущерба физическому или юридическому лицу за счет средств страховой организации, которые были сформированы частично за счет средств того самого лица, которому выплачивается возмещение. То есть, с одной стороны, страхование можно рассматривать как своеобразную форму кредита: страховщику передаются денежные средства в виде страховой премии – регулярного платежа по договору страхования, а затем они «возвращаются» страхователю при наступлении страхового случая. С другой стороны, страхователь к моменту наступления страхового случая (и получения страхового возмещения) мог не выплатить не только не всю «причитающуюся» ему сумму, но и ее сотой доли; он также может продолжать платить, а страховой случай не наступает. Вопрос 35 Страховой фонд – резерв материальных или денежных средств, формируемый за счет взносов страхователей и находящийся в оперативно-организационном управлении у страховщика. Обусловлен страховыми интересами. В РФ существуют три основные формы страхового фонда: - централизованный страховой фонд; - фонды самострахования – создаются самими предприятиями; - фонды страховщика – создаются специализированными страховыми компаниями. Вопрос 40 Страхование можно разделить на 5 отраслей: - имущественное, - социальное, - личное, - страхование ответственности, - страхование предпринимательских рисков. К личному страхованию относят все виды страхования, связанные с вероятностными событиями в жизни отдельного человека. Имущественное страхование представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам страхователю (выгодоприобретателю) в размере полной или частичной компенсации ущерба, нанесенного страховым случаем его имущественным интересам, связанным с владением, распоряжением и пользованием объектами имущества (в том числе в процессе предпринимательской деятельности), а также с обязательствами, возникшими в результате причинения вреда (в том числе нарушением договора) страхователем (застрахованным лицом) жизни, здоровью или имуществу третьих лиц. Страхование предпринимательских рисков – это страхование предпринимателями рисков своих убытков и неполучения ожидаемых доходов при нарушении обязательств Вопрос 47 Страхование – это совокупность экономических отношений между его участниками по поводу формирования страхового фонда и его использование для возмещения ущерба. Часть вопроса в 40 вопросе 25. Государственный кредит — совокупность экономических отношений, складывающихся между государством, с одной стороны, и юридическими и физическими лицами, иностранными государствами, международными финансовыми организациями — с другой стороны, по поводу движения денежных средств на условиях срочности, возвратности, платности и формирования на этой основе дополнительных финансовых ресурсов участников этих отношений. Сущность абсолютно идентична стандартному кредиту, хоть и есть важные особенности: Государство не обязано указывать причину, по которой требуется заключение кредитного соглашения. Основной целью кредитования является восполнение дефицита бюджета. Управление денежным обязательством осуществляется правительственным органом. Заем обеспечивается всем имуществом, принадлежащим государству. Доходы от данной формы кредитования занимают вторую строчку после налогов для финансирования экономической, социальной и политической деятельности страны.  26.  27. Основные функции: Перераспределение финансов с учетом текущих потребностей экономики. Регулирование денежного потока и процентных ставок внутри страны за счет большого объема сделок. Контроль государственного бюджета, который осуществляется представителями власти. Государственный кредит является важной частью экономики страны, без которой невозможно быстрое и стабильное экономическое развитие. При этом сумма государственного долга является показателем не слабой экономики, а высокого кредитного рейтинга страны. 28. Отличительные особенности векселя заключаются в следующем: Абстрактность векселя. То есть обязательства по векселю имеют только денежное выражение и напрямую никак не связаны с конкретными обязательствами векселедателя Возможность передачи сторонним третьим лицам без документального фиксирования такой операции Бесспорность векселя. То есть требования по векселю являются безусловными к исполнению и реализуются в полном объеме Солидарность векселя. То есть ответственность по векселю несут все лица, участвующие в исполнении и обороте векселя Документарность векселя. То есть вексель оформляется в виде бланка строгой отчетности в бумажной форме В случае неуплаты задолженности в предусмотренный срок не требуется никаких судебных разбирательств. В этом случае достаточно совершить нотариальный протест 29. По месту размещения и источникам средств различают следующие разновидности государственного займа: Внешние. Деньги привлекаются из-за пределов страны, причем – в иностранной валюте. Последнее обстоятельство делает такой вариант финансирования более рискованным для заемщика. Внутренние. Ориентированы на резидентов государства – физические и юридические лица. 30. Существует следующая классификация векселей. По характеру движения: простой (соловексель), переводный (тратта). По возможности держателя векселя переуступить право получения денег другому лицу: именной, предъявительский векселя. По форме взыскания дохода по векселю (платы за вексель): процентный, дисконтный. В оформлении процентного векселя указывается процент, который должен быть выплачен предъявителю на дату гашения векселя; если вексель дисконтный, в нем заложен дисконт при продаже- передаче. По сроку обращения: среднесрочный – со сроком обращения от 3 месяцев до 1 года; долгосрочный – со сроком обращения более 1 года. По содержанию: финансовый, товарный (коммерческий), фиктивный, обеспечительский вексель. Финансовый вексель – вексель, плательщиками по которому выступают банки и Министерство финансов РФ. 31. Управление государственным кредитом — это совокупность действий государства, связанных с обслуживанием и погашением государственного долга, выпуском и размещением новых займов, поддержанием вторичного рынка долговых обязательств, регулированием рынка государственного кредита. Регулируют и осуществляют эту деятельность Министерство финансов РФ и Центральный банк РФ, которые определяют общий объем бюджетного дефицита, объем и характер займов, необходимых для его финансирования, разрабатывают кредитную политику и ее институциональное обеспечение. Управление государственным кредитом направлено на достижение экономических, социальных и политических целей, которые определяются тенденциями общественного прогресса и современным состоянием экономики страны. 32. Мировая валютная система – это комплекс денежно-кредитных отношений, сформировавшихся благодаря интеграции национальных экономик в мировую систему, а также за счет интернацилизации, развития нормативно-правовой, обслуживающей международные отношения. Становление и развитие мировой валютной системы Мировая валютная система появилась в XIX в и прошла четыре этапа эволюции: 1) «Золотой стандарт» или Парижская валютная система с 1867 г; 2) Генуэзская валютная система с 1922 г; 3) Бреттон-Вудская система фиксированных валютных курсов с 1944 г; 4) Ямайская система плавающих валютный курсов с 1976 г. Эмиссия ценных бумаг - установленная законом последовательность действий эмитента по размещению эмиссионных ценных бумаг. ЭТАП  Социально-экономическая сущность бюджета. Бюджетное устройство рф. Бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Госбюджет, являясь основным финансовым планом государства, дает органам власти реальную экономическую возможность осуществления властных полномочий. Бюджет отражает размеры необходимых государству финансовых ресурсов и определяет тем самым налоговую политику в стране. Бюджет фиксирует конкретные направления расходования средств, перераспределение НД и ВВП, что позволяет ему выступать в качестве эффективного регулятора экономики. Взаимосвязь между ее отдельными звеньями, организацию и принципы построения бюджетной системы называют бюджетным устройством. - федерального бюджета РФ; - бюджетов национально-государственных и административнотерриториальных образований, называемых бюджетами субъектов Федерации, или региональными бюджетами. К ним относятся: республиканские бюджеты республик в составе РФ, бюджеты краевые, областные, автономных образований, а также городские бюджеты Москвы и Санкт-Петербурга, Севастополя; - местных бюджетов (городские, районные, поселковые, сельские). 16. Первичное размещение ценных бумаг: понятие, способы: Первичный рынок - это рынок первых или повторных эмиссий ценных бумаг, рынок на котором осуществляется начальное размещение ценных бумаг среди инвесторов. Размещение производится обычно через специальные финансовые институты (инвестиционные банки, брокерские фирмы, дилерские агентства, клиринговые компании) или через фондовые биржи. Весь мобилизованный капитал поступает в распоряжение инвестора. Состав доходов и расходов гос. Бюджета. Расходы бюджета – это денежные средства, направленные на финансовое обеспечение задач и функций государственного и местного самоуправления. Поскольку государству необходимо, прежде всего, обеспечить стабильность в обществе, то основными направлениями расходов являются: правоохранительные органы, государственный аппарат, социальные цели. Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующей классификацией и 41 существующим законодательством. Доходы бюджета могут носить налоговый и неналоговый характер. Доходная часть бюджета формируется в основном из налогов. Неналоговые доходы бюджетов образуются в результате либо экономической деятельности самого государства, либо перераспределения уже полученных доходов по уровням бюджетной системы. 18. Действия по вторичному размещению ценных бумаг Вторичный рынок - это рынок, на котором обращаются ранее эмитированные на первичном рынке ценные бумаги. Вторичный рынок не увеличивает стоимости привлеченных финансовых ресурсов, но создает механизм ликвидности, формирует доверие к инвестору и спрос на ценные бумаги  19. финансовая политика государства. Под финансовой политикой государства понимается совокупность мероприятий, направленных на мобилизацию финансовых ресурсов, их распределение и эффективное использование для выполнения государством своих функций. Содержанием финансовой политики являются: - диагностика текущего состояния и происходящих изменений в финансовой системе; - обоснование и формирование стратегии, целей и задач развития финансов; - тактика, способы и инструменты достижения установленных целей государственных финансов. Финансовая политика реализуется через бюджетную, налоговую, денежную, кредитную, инвестиционную, таможенную, инновационную, научно-техническую политику. Финансовая политика должна способствовать решению основных проблем, стоящих перед государством в области мобилизации и эффективного использования финансовых ресурсов. Основными задачами финансовой политики в РФ являются: 1) обеспечение условий для формирования оптимальных объемов и структуры финансовых ресурсов; 2) обеспечение рационального распределения и использования финансовых ресурсов на федеральном, региональном и местном уровнях; 3) рациональное распределение финансовых ресурсов с учетом степени приоритетности различных социально-экономических сфер; 4) создание и совершенствование механизма финансовой устойчивости и финансовой независимости государства; 5) создание эффективной системы государственного управления финансами. Выделяют три основных типа финансовой политики: классическая; регулирующая; планово-директивная. 20. Сущность и особенности акций. Права предоставляемые акициеуй Акция - эмиссионная ценная бумага, выпускаемая акционерным обществом и закрепляющая право ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Специфические свойства акции: акция - это титул собственности; акция является негасимой ценной бумагой; инвестор несет по акциям ограниченную ответственность: в случае невыполнения компанией своих обязательств ее акционеры несут ответственность только в размере своего вклада, внесенного в финансирование компании. Классификация акций. Как правило все акции делятся на две группы: привилегированные (преференциальные) и обыкновенные. 21. Внебюджетные фонды Социально-экономическая сущность внебюджетных фондов Внебюджетные фонды –форма перераспределения и использования финансовых ресурсов, привлеченных государством для финансирования некоторых общественных потребностей. Виды внебюджетных фондов В зависимости от целевого назначения внебюджетные фонды делятся: -экономические; - социальные. В соответствии с уровнем управления: - государственные; - региональные. В зависимости от источника финансирования и масштабов использования внебюджетные фонды подразделяются: - централизованные; - децентрализованные. 22. Классификация акций В зависимости от способа размещения различают: акции, размещаемые по открытой подписке акции, размещаемые по закрытой (частной) подписке среди заранее известного круга инвесторов без публичного объявления и рекламной компании.

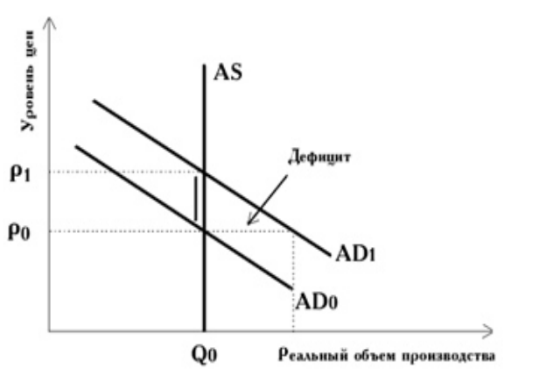

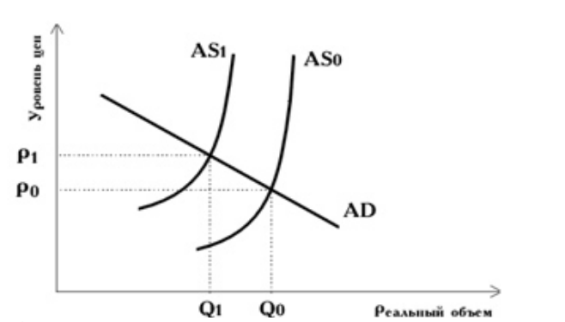

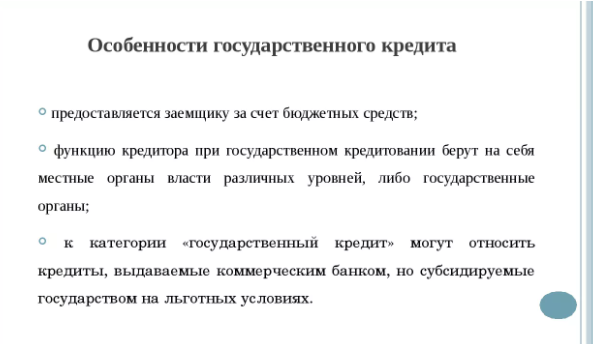

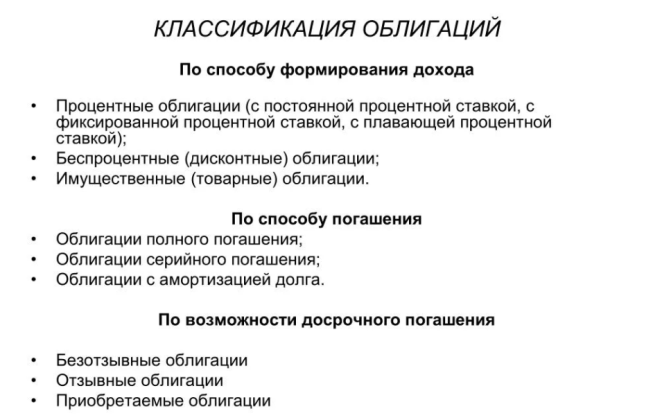

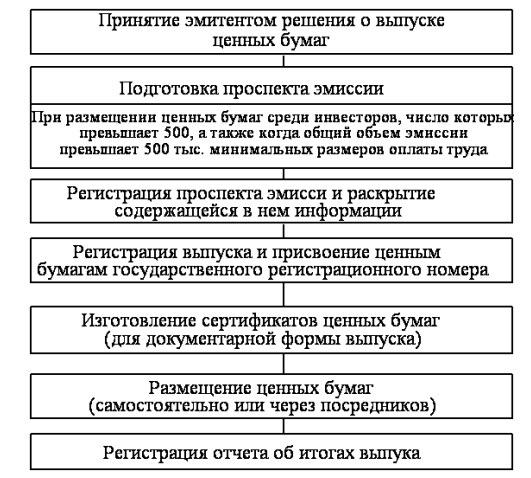

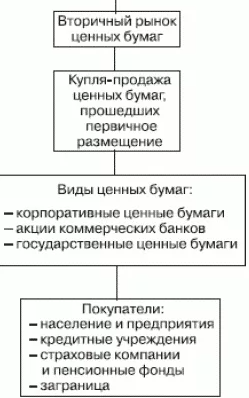

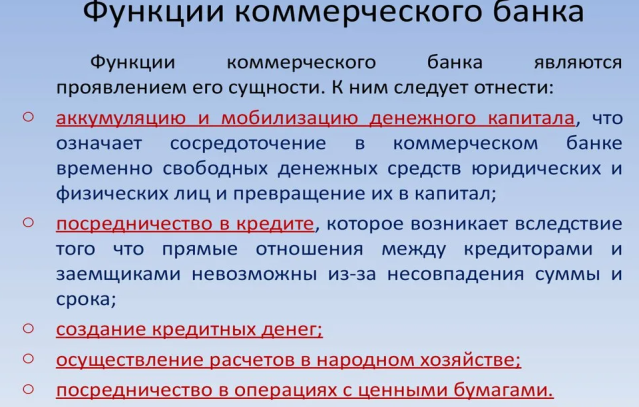

выделяются: акции АО закрытого типа акции АО открытого типа Акции могут быть именными и на предъявителя. Акции акционерного общества можно разделить на размещенные и объявленные. В зависимости от режима голосования выделяют неголосующие обыкновенные акции. подчиненные обыкновенные акции многоголосые обыкновенные акции В зависимости от режима выплаты дивидендов могут существовать обыкновенные акции с нефиксированным дивидендом; акции, по которым выплачивается регулярный фиксированный дивиденд и экстарадивиденд по итогам работы акционерного общества за год; обыкновенные акции с отсроченными платежами 23. Коммерческий банк, понятие и функции   24. Облигация удостоверяет отношения займа между ее владельцем (кредитором) и 24 облигация Важнейшие свойства облигации: облигация является долговой ценной бумагой; эмитент обязуется выплачивать держателю номинал облигации. Если облигация выпускается в документарной форме, то номинал указывается на ее лицевой стороне (титуле); по облигации выплачивается фиксированный доход в виде процента или другого имущественного эквивалента. Облигации являются главным инструментом заимствования денежных средств следующими структурами: правительством; государственными органами; муниципальными образованиями; предприятиями (компаниями, корпорациями). Облигация как ценная бумага денежного рынка выполняет следующие функции: является источником финансирования дефицита бюджетов различных уровней и определенных расходов органов государственной власти; является источником финансирования инвестиций акционерных обществ; является формой сбережения средств населения, предприятий, финансово-кредитных организаций и получения ими дохода. |