Технология хлеба, кондитерских и макаронных изделий

Скачать 1.43 Mb. Скачать 1.43 Mb.

|

|

Областное государственное бюджетное профессиональное образовательное учреждение «Рязановский сельскохозяйственный техникум» Курсовой проект На тему: Планирование технико-экономических показателей в производстве хлебобулочных изделий на линии с ведущим оборудованием – печью Ш 2 – ХПА – 26 МДК.05.01. Управление структурным подразделением организации Профессионального модуля ПМ .05 «Организация работы структурного подразделения» специальности: 19.02.03 «Технология хлеба, кондитерских и макаронных изделий» Выполнила Хаметшина Айгуль Ринатовна Студентка группы 41 «т» Проверил(а) Миронова С.Н. Оценка Дата защиты Подпись с.Рязаново, 2019 г. Задание На выполнение курсового проекта МДК.05.01. Управление структурным подразделением организации Студенту 4 курса специальности 19.02.03 «Технология хлеба, кондитерских и макаронных изделий» группы 41т Хаметшиной Айгули Ринатовны Тема задания: Планирование, технико-экономических показателей в производстве хлебобулочных изделий на линии с ведущим оборудованием – хлебопекарной печью Ш 2 – ХПА – 26 Индивидуальное задание для курсовой работы: расчет вести по хлебу молочному. План Содержание Введение 1. Теоретическая часть 1.1.Производственная программа 1.1.1.Годовой объем производства. 1.1.2.Транспортно-заготовительные расходы 1.1.3.Топливо и электроэнергия на технологические нужды. 1.1.4.Численность рабочих основного производства. 1.1.5.Годовой фонд оплаты труда. 1.1.6.Средняя заработная плата. 1.1.7.Себестоимость. 1.1.8.Товарная продукция в оптовых ценах. 1.1.9.Товарная продукция в отпускных ценах. 1.1.10.Прибыль. 1.1.11.Затраты на 1 рубль готовой продукции. 1.1.12.Рентабельность. 2. Практическая часть 2.1. Расчет производственной программы в натуральном измерении. 2.2. Расчеты по планированию труда и заработной платы: а) расчет численности персонала, б) фонд оплаты труда, в) средняя з/п, г) производительность труда. 2.3. Расчет цены хлеба белорусского формового 2.4. Расчет товарной продукции в оптовой и отпускной ценах. 3.Выводы и предложения 4.Список используемой литературы. Дата выдачи: Преподаватель С.Н.Миронова Введение Тема данной курсовой работы является планирование технико-экономических показателей в производстве хлебобулочных изделий на линии с ведущим оборудованием – хлебопекарной печью Ш 2 – ХПА – 26. Целью курсовой работы является спланировать производственно – хозяйственную деятельность предприятия на ближайшие и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов, где происходит исследование производственной программы, технико-экономические показатели при производстве хлеба молочного; планирование объема производства в стоимостном выражении. Объектом исследования в работе является предприятие, специализирующееся на выпуске хлебобулочных изделий. Предмет исследования – производственная и хозяйственная деятельность предприятия по производству хлеба молочного. Задачи курсовой работы: для расчета производственной программы необходимо рассчитать годовой объем производства, транспортно-заготовительные расходы, потребность и стоимость топлива и электроэнергии на технологические нужды, численность рабочих основного производства, фонд оплаты труда рабочих и их среднюю з/п, себестоимость товара, товарную продукцию в оптовых и отпускных ценах, прибыль, затраты на 1 руб. товарной продукции, рентабельность, коэффициент оборачиваемости, время оборота, производительность труда ( выработка натуральная и стоимостная). Выше изложенное показывает важность и актуальность данного проекта. Хлеб являются основным поставщиками углеводов - главного энергетического компонента пищи. При потреблении 500 г пшеничного хлеба из муки высшего сортов в организм поступает от 21 до 64% суточной потребности в жизненно необходимых аминокислот. Он относится продуктам, которые содержит большое количество полезных веществ, необходимых для организма человека. Это белки, белковые соединения, высокомолекулярные жиры, крахмал, а также витамины. Особенно в хлебе много содержится витаминов группы В, необходимых для нормального функционирования нервной системы человека. Ассортимент вырабатываемой продукции, представленный предприятиями, огромен . На сегодняшний день существует много заводов, занимающихся производством молочного хлеба и в отношении него государство ведет политику социальной поддержки населения: цены на самые популярные виды молочного хлеба регулируются на уровне общей доступности. Хлеб молочный выпекают из муки высшего, 1-го и 2-го сортов и формовым - из муки высшего или 1-го сортов с добавлением молока; масса - 0,4; 0,8 и 1 кг. Внешний вид изделия привлекателен для покупателя. Качество изделий основной показатель для предприятия. Все изделия соответствуют нормам ГОСТа и стремятся удовлетворить самый взыскательный вкус. Исходные данные: Вид продукции: хлеб молочный m = 0,75 кг Печь Ш 2-ХПА-26 Суточная производительность – 13,8 т/сутки Выход , % - 138 Смен в сутки – 3 Рецептура

Состав бригады

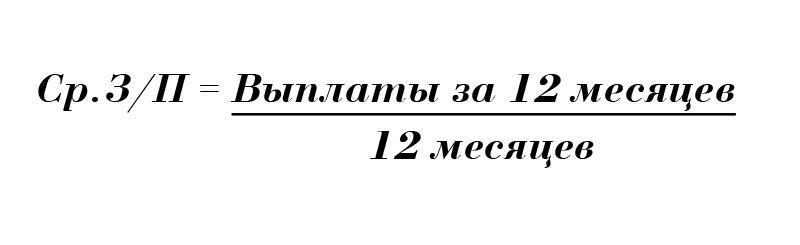

1. Теоретическая часть 1. 1.Производственная программа 1.1.1.Годовой объем производства. 1.1.2.Транспортно-заготовительные расходы 1.1.3.Топливо и электроэнергия на технологические нужды. 1.1.4.Численность рабочих основного производства. 1.1.5.Годовой фонд оплаты труда. 1.1.6.Средняя заработная плата. 1.1.7.Себестоимость. 1.1.8.Товарная продукция в оптовых ценах. 1.1.9.Товарная продукция в отпускных ценах. 1.1.10.Прибыль. 1.1.11.Затраты на 1 рубль готовой продукции. 1.1.12.Рентабельность. 1.1.Производственная программа Производственная программа - это важнейший раздел плана развития предприятия. Показатели производственной программы: темп роста производства товарной продукции, производство важнейших видов продукции в натуральном выражении, включая показатель качества продукции. Задание в натуральном выражении устанавливается в единицах измерения, учитывая особенности потребления отдельных видов изделий. Стоимостными показателями производственной программы являются: объем реализованной продукции и объем товарной продукции. По объему реализованной продукции оценивается производственно - хозяйственная деятельность предприятия. Важным показателем плана, позволяющим определить общий объем продукции, ее структуру, темпы роста, производительность труда и другие экономические показатели, служит товарная продукция. Для обоснования производственной программы предприятия необходимо иметь расчеты по производственной мощности. Производственная программа включает в себя затраты на материалы, топливо и электроэнергию, транспортно - заготовительные расходы, заработную плату основных рабочих (основную и дополнительную), единый социальный налог, расходы на содержание оборудования, общепроизводственные и общехозяйственные расходы. Основные показатели производственно-хозяйственной деятельности. 1.1.1.Годовой объем производства. Годовой объем производства определяется в натуральном измерении по каждому виду продукции. Показывает, сколько предприятие будет вырабатывать продукции в год. Этот показатель определяется на основе суточной производительности и годового фонда времени. В данной курсовой работе выработка годовая составляет 4485 тонн. 1.1.2Транспортно-заготовительные расходы Это расходы по закупке, доставке и хранению материалов для производства продукции. Зависят от количества продукции, нормы расходов и её стоимости. По курсовой итог равен 924,2 тыс. руб. - стоимость накладных расходов. 1.1.3Топливо и электроэнергия на технологические нужды. Определяется потребность и стоимость по каждому виду продукции и в целом на производственную программу. Предоставляются нормы расхода на одну единицу готовой продукции.. Стоимость топлива равна 2760 тыс. руб., а электроэнергии 466,4 тыс. руб. 1.1.4Численность рабочих основного производства. Численность персонала определяется по рабочим местам и подразделяется с учетом сменности работы. На производственных линиях большую роль играет непрерывность процесса. Явочный состав - это количество человек, которые работают в течение всего рабочего дня за все назначенные смены. Подменный состав - включает в себя четвертую бригаду. Такой персонал существует там, где непрерывный производственный процесс и линия работает непрерывно без выходных и праздников. Все они чередуются по графикам. Численность персонала влияет на производительность труда, на заработную плату, на количество производимой предприятием продукции. В курсовой работе численность персонала составляет 28 человек. Здесь же находим тарифные ставки и их сумму. Тарифные ставки определяются исходя из тарифной ставки первого разряда и тарифных коэффициентов из тарифной сетки. Сумма дневных тарифных ставок равна 7130,4 тыс. руб. В этом же разделе необходимо найти расценку сдельную, которая показывает оплату за одну единицу продукции. Она зависит от количества смен выпуска продукции, суммы тарифных ставок и от выработки продукции в сутки. Она равна 516,6 руб. 1.1.5Годовой фонд оплаты труда.Фонд оплаты труда планируется с учетом численности персонала, его квалификации, тарифных ставок и сдельных расценок. В курсовой работе он равен 4930,3 тыс. руб. 1.1.6.Средняя заработная плата.Заработанная плата относится к постоянным издержкам и включается в себестоимость готовой продукции. Средняя заработная плата характеризует сумму дохода работников в среднем от его трудовой деятельности. В курсовой работе она равна 14 673,5 рублей. Для того, чтобы узнать что входит в расчет среднего заработка, нужно суммировать все перечисления от нанимателя, вне зависимости от их названий и источников. Положение об особенностях порядка исчисления средней заработной платы под номером 922 и ст 139 ТК РФ регламентируют порядки расчетов. Средний заработок не может быть ниже границы указанной государством в данном исчисляемом периоде. Чтобы узнать, как рассчитать средний заработок, нужно взять во внимание 2 реальных показателя: полученные денежные средства; время работы. Календарный месяц — это 30 или 31 день, начало такого месяца 1 числа, а конец — последнее его число. Рассчитывается зарплата за двенадцать месяцев. Год берется до выплаты данной зарплаты, для сотрудника, за которым закрепляется получение.  1.1.7.Себестоимость.В себестоимость товарной продукции включают все затраты предприятия на производство и сбыт товарной продукции в разрезе калькуляционных статей расходов. Это обобщающий показатель, выражающий сумму затрат по каждому виду продукции, основа цены. Себестоимость единицы продукции (калькуляция) показывает затраты предприятия на производство и реализацию конкретного вида продукции в расчете на одну натуральную единицу. В данной работе себестоимость составляет 182 958,1 тыс. руб. 1.1.8.Товарная продукция в оптовых ценах.Это готовая продукция на складе, которая обеспечивает определенный чистый доход в виде прибыли данной организации. В курсовой она равна 210436,2 тыс. руб. 1.1.9.Товарная продукция в отпускных ценах. Производится отгрузка данной продукции с предприятия. От этого предприятие получает деньги. Она составляет 231479,82 тыс. руб. 1.1.10Прибыль.Прибыль является основным показателем оценки хозяйственной деятельности предприятий, так как в ней сочетаются все доходы, расходы, потери, обобщаются результаты хозяйствования. Прибыль является одним из источников стимулирования труда, производственного и социального развития предприятия, роста его имущества, собственного капитала и др. Прибыль - это сумма, на которую доход превышает затраты. Она является одним из важнейших оценочных показателей, характеризующим результат хозяйственной деятельности предприятия. В данной курсовой работе она составила 28478,1 тыс. руб. 1.1.11.Затраты на 1 рубль готовой продукции. Наиболее известный на практике обобщающий показатель, который отражает себестоимость единицы продукции в стоимостном выражении обезличенно, без разграничения ее по конкретным видам. Он широко используется при анализе снижения себестоимости и позволяет, в частности, характеризовать уровень и динамику затрат на производство продукции в целом по промышленности. Его определяем путем деления полной себестоимости товарной продукции на её объем, определяемый в оптовых ценах. Затраты на сырье являются переменными, и зависят от количества выпускаемой продукции, в нашем случае булочки молочной. Чем ниже затраты на один рубль, тем больше прибыль. В работе затраты на один рубль товарной продукции составляет 0,87 рублей. 1.1.12Рентабельность. Отношение прибыли к товарообороту, выраженное в процентах, определяет уровень рентабельности реализации товаров. На предприятии рентабельность является важнейшим качественным показателем работы торгового предприятия, в котором обобщается состояние доходов, издержек обращения, оборачиваемости товаров, использования основных средств, рабочей силы, собственного и заёмного капиталов. Показатель рентабельности свидетельствует о прибыльности хозяйственной деятельности предприятия в прошедшем периоде и о возможностях его дальнейшего функционирования. Устанавливается уровень рентабельности в процентах. В данной работе уровень рентабельности равен 15% 2. Расчетная часть 2.1.Расчет производственной программы в натуральном измерении. Определяется выработка годовая, в тоннах. Вгод = Всут – Тгод = 13,8 * 325 = 4485 т Тгод = Ткаленд. – Ткап. рем. – Ттек. рем. Таблица №1 Расчет потребности и стоимости сырья и материалов

Расчет потребности сырья 1. Определим общее количество муки необходимой для производственной программы (выработки годовой). Она принимается за 100%. Составляем пропорцию. Х муки - 100% Вгод - выход  Расчет прочего сырья Составляем пропорции:     3. Определяем стоимость сырья каждого вида Стоимость = цена * количество Мука пшеничная, 1/с = 3250 т * 35руб. = 113 750 тыс. руб. Соль = 48,7 т. * 15 руб. = 730,5 тыс. руб. Дрожжи = 16,2т. * 80 руб. = 1296 тыс. руб. Молоко цельное = 650 * 70 руб. = 45 500 тыс.руб. Патока = 65 * 25 руб. = 1625 тыс.руб. Таблица №2. Расчет транспортно - заготовительных расходов

Сумма расходов по муке = норма * количество / 1000. Сумма прочих расходов = норма * стоимость. Сумма расходов по муке = 210 * 3250 / 1000 = 682,5 Сумма прочих расходов = 0,31 * 779,9 = 241,7 Таблица №3. Расчет потребности и стоимости электроэнергии на технологические нужды

Расчет потребности в электроэнергии Потребность в электроэнергии = Выработка в год * Норма расхода Стоимость электроэнергии = Тариф * Потребность Потребность в электроэнергии = 4485 * 40 =179 400 кВт/ч. Стоимость электроэнергии = 2,6 * 179 400 / 1000 = 466,4 Таблица №4. Расчет потребности и стоимости топлива на технологические нужды.

Потребность в условном топливе = Норма * Выработка Потребность в натуральном топливе = Потр. в услов. топл./коэф./1000 Стоимость = Потребность в натур. топл. * тариф Потребность в условном топливе = 120 * 4485 = 538 200 Потребность в натуральном топливе = 538 200 / 1,17 /1000 = 460 Стоимость = 460 * 6,0 = 2760 2.2. Расчеты по планированию труда и заработной платы: а) расчет численности персонала, б) фонд оплаты труда, в) средняя з/п, г) производительность труда. Таблица №5. Планирование численности рабочих основного производства и бригадной дневной тарифной ставки

Явочный состав - сколько людей работает в течении всего рабочего дня за все смены. Подмена - это 4-ая бригада, т.к. линия работает непрерывно без выходных. На ней всего 4 бригады, чередуются по графику. Штатный состав = явочный + подмена. Тарифные ставки - определяются исходя из тарифной ставки I разряда и тарифных коэффициентов из тарифной сетки. Тарифная сетка

Тарифная ставка 1-го разряда = 285 руб. в день. Тарифная ставка = Коэффициент разряда * Тарифную ставку 1-го разряда Первого разряда = 1 * 285 = 285 руб. Второго разряда = 1,07 * 285 = 304,9 руб. Третьего разряда = 1,14 * 285 = 324,9 руб. Четвертого разряда = 1,24 * 285 = 353,4 руб. Пятого разряда = 1,37 * 285 = 390, 4руб. Шестого разряда = 1,58 * 285 = 450,3 руб. Сумма дневных тарифных ставок = Тарифная ставка * явочный состав Второго разряда = 304,9 руб. * 3 = 914,7 руб. Третьего разряда = 324,9 руб. * 3 = 974,7 руб. Четвертого разряда = 353,4 руб. * 3 = 1060,2 руб. Пятого разряда = 390,4 руб. * 3 = 1171,2 руб.  Находим сдельную расценку бригады:  Таблица №6 Планирование фонда оплаты труда рабочих основного производства

ФЗП = Сдельная расценка * выработка годовая / 1000 Доплата = ФЗП * 0,9 Основная з/п = ФЗП + доплата Дополнительная з/п = Основная з/п * 0,12 ГФОТ = основная з/п + дополнительная з/п. ФЗП = 516,6 тыс. руб. * 4485 т. / 1000 = 2316,9 тыс. руб. Доплата = 2316,9 тыс. руб. * 0,9 = 2085,2 тыс. руб. Основная з/п = 2316,9 тыс. руб. + 2085,2 тыс. руб. = 4402,1 тыс. руб. Дополнительная з/п = 4402,1 тыс. руб. * 0,12 = 528,2 тыс. руб. ГФОТ = 4402,1 тыс. руб. + 528,2 тыс. руб. = 4930,3 тыс. руб. Штатный состав = 28 человек Фонд оплаты труда = 4930,3 тыс. руб. Средняя з/п = 14 673,5 руб. Средняя з/п = ГФОТ / численность персонала : 12 Средняя з/п = 4930,3 / 28 / 12 = 14 673,5 руб. Производительность труда Выработка в натур. измерении = Вгод / Штатный состав Выработка в стоим. измерении = ТП по опт. Ценам / Штатный состав Внатр. = 4485 / 28 = 160,1 Встоим. = 210436,2 / 28 = 7515,6 ЕСН = 26% от ГФОТ ЕСН = 4730,3 * 26% / 100 % = 1229,8 Таблица №7 Калькуляция себестоимости Хлеба молочного. Выработка годовая – 4485т

Расчет общепроизводственных расходов Общепроизводственные расходы 90 - 230% от основной заработной платы рабочих основного производства, тыс. руб. (90%) 4402,1 тыс. руб. * 90% / 100% = 3961,8 тыс. руб. Расчёт общехозяйственных расходов Общехозяйственные расходы 110 - 250 % от основной заработной платы рабочих основного производства, тыс. руб. (110%) 4402,1 тыс. руб. * 110% / 100% = 4842,3 тыс. руб. Расчёт коммерческих расходов Коммерческие расходы 0,5 - 1,2 % от производственной себестоимости (0,8%) 181506,1 * 0,8/ 100% = 1452 тыс. руб. Расчёт полной себестоимости Полная себестоимость = Производств.себестоимость + Комерч.расходы ПС = 181506,1 тыс. руб. + 1452 тыс. руб. = 182958,1 тыс. руб. 2.3. Расчет цены хлеба молочной 1)Определим себестоимость 1 тонны готовой продукции Себестоимость 1т. = Полная себестоимость / Вгод Себестоимость 1 т. =182958,1 тыс. руб. / 4485 т. = 40,8 тыс. руб. 2) Устанавливаем плановый уровень рентабельности (самостоятельно) это необходимо для того чтобы рассчитать прибыль. Средний уровень рентабельности = 25%, но так как наша булочка на рынке является, не продуктом первой необходимости рентабельность мы снижаем до 15%. 3) Определим сумму плановой прибыли Плановая прибыль = Себестоимость 1 т. * рентабельность / 100% Плановая прибыль = 40,8 тыс. руб. * 15% / 100% = 6,12 тыс. руб. 4)Определим оптовую цену Оптовая цена = Себестоимость 1 т. + Плановую прибыль ОЦ = 40,8 тыс. руб. + 6,12 тыс. руб. = 46,92 тыс. руб. 5)Сумма НДС НДС = 10 % от Оптовой цены НДС = 46,92 тыс. руб. * 10% / 100% = 4,7 тыс. руб. 6)Определим отпускную цену за 1 тонну готовой продукции. Отпускная цена за 1 т. = Оптовая цена + НДС ОТЦ за 1 т. = 46,92 тыс. руб. + 4,7 тыс. руб. = 51,62 тыс. руб. 7)Определим отпускную цену 1 штуку готовой продукции Отпускная цена за 1ш. = Отпускная цена за 1 т. * m хлеба ОТЦ за 1 ш. = 51,62 тыс. руб. * 0,75 кг. = 38,7 руб. 8)Определим розничную цену за 1 штуку готовой продукции Розничная цена за 1 ш. = Отпускная цена за 1 ш. * 1,1 1,1 – это 10 % розничной наценки 38,7 руб. * 1,1 = 42,6 руб. 2.4. Определяем товарную продукцию в оптовой и отпускной ценах. Товарная продукция в оптовых ценах = Оптовая цена * Вгод Товарная продукция в отпускных ценах = Товарная продукция в оптовых ценах * 1,1 1,1 – это 10 % розничной наценки Прибыль = Товарная продукция в ОЦ – Полная себестоимость Затраты на 1 руб. товарной продукции = Полная себестоимость Товарную продукцию в ОЦ Рентабельность = Прибыль / Себестоимость * 100 % Товарная продукция в ОЦ = 46,92 тыс. руб. * 4485 т. = 210436,2тыс. руб. Товарная продукция в ОТЦ = 210436,2 тыс. руб. * 1,1 = 231479,82тыс. руб. Прибыль = 210436,2 тыс. руб. – 181958,1 тыс. руб. = 28478,1 тыс. руб. Затраты на 1 руб. = 182958,1 тыс. руб. / 210436,2 тыс. руб. = 0,87руб. Рентабельность = 28478,1 тыс. руб. / 182958,1 тыс. руб. * 100 % =15% Таблица №8 Производственная программа в натуральном и стоимостном измерении

Таблица №9. Расчет прибыли, рентабельности и затрат на 1 руб. товарной продукции

Таблица №10. Расчет норматива собственных оборотных средств

Суточный расход = Потребность на год / 360 дней Норматив = Запас в днях * Суточный расход Коэффициент оборачиваемости = Товарная продукция в ОЦ Норматив оборотных средств Время оборота = 360 дней / Коэффициент оборачиваемости Коэффициент оборачиваемости = 210436,2 тыс. руб. / 6942,6 тыс. руб. = 30 Время оборота = 360 д. / 30 = 12д. Таблица №11 Сводная таблица технико-экономических показателей

Размещено 3.Выводы и предложения Производство хлеба занимает важное место в экономике нашей страны. В ходе данной курсовой работы был рассчитан годовой объем производства, она показывает сколько предприятие вырабатывать продукцию в год, выработка годовая составила 4485 тонн. Транспортно-заготовительные расходы, зависит от количества продукции, нормы расходов и её стоимости. Стоимость накладных расходов равен 924,2 тыс.руб. Товарная продукция в оптовых ценах составляет 231479,82 тыс.руб. Товарная продукция в оптовых ценах равна 210436,2 тыс.руб. Розничная цена за 1 ш. хлеба молочного будет составлять 42,6 руб. Хлеб и хлебобулочные изделия относятся к товарам первой необходимости, а хлебопечение является социально значимой отраслью экономики. Ассортимент хлебобулочных изделий в России характеризуется большим разнообразием. В настоящее время увеличивается производство и потребление нетрадиционных сортов хлеба, развивается производство хлеба и хлебобулочных изделий с полезными добавками, в том числе и «премиум» сортов. Хлебная отрасль в России представлена, в основном, предприятиями малого и среднего бизнеса. В крупных городах развиваются форматы, располагающие собственными мини-пекарнями. Сейчас на российском рынке хлеба присутствуют основные виды хлеба (черный, белый, круглый, батон и буханка), и формирующаяся премиальная категория (хлебобулочные изделия с ограниченным сроком хранения, содержанием минералов и органических элементов, низкокалорийные сорта и прочее). Качество хлеба обусловлено качеством сырья и технологией приготовления. Важнейшими критериями выбора при покупке хлебобулочных изделий потребителями являются свежесть изделия, цена, упаковка и внешний вид. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||