Кейс МОР. Текущий контроль (Кейс) кейс составление оптимального плана производства продукции

Скачать 181.5 Kb. Скачать 181.5 Kb.

|

|

Текущий контроль (Кейс) КЕЙС «СОСТАВЛЕНИЕ ОПТИМАЛЬНОГО ПЛАНА ПРОИЗВОДСТВА ПРОДУКЦИИ» по дисциплине «Методы оптимального решения» Организуется предприятие по пошиву обуви, которое планирует выпуск продукции нескольких видов. Эти виды продукции могут производиться в любых соотношениях (сбыт обеспечен), но количество ресурсов основных материалов ограничено заданными пределами. Задача состоит в том, чтобы запланировать предприятию ежеквартальный выпуск продукции, обеспечив при этом максимальную сумму прибыли. Пусть производятся две модели обуви: модель 001 – туфли (рис . 1) и модель 002 – босоножки (рис. 2).

Выкройка деталей из кожи и расход материалов на выпуск одной туфли (масштаб не соблюден) представлены в таблице 1. Таблица 1.

Выкройки деталей из кожи и расход материалов на выпуск одной босоножки (масштаб не соблюден) на производство одной пары модели 002 приведен в табл. 2. Таблица 2

Поставщиком кожи для производства продукции является ЗАО «Русская кожа», которое основано в 1996 г. для производства и реализации кожевенного полуфабриката и готовых кож из отечественного сырья на Рязанском кожевенном заводе – самом мощном и современном в России. Завод был построен итальянскими фирмами «под ключ» в 1988 г. (годовая проектная мощность 5 000 000 кв.м кож хромового дубления и 2 000 000 кв.м кож из спилка). «Русская кожа» имеет устойчивые связи со многими ведущими отечественными и зарубежными химическими, обувными и мебельными предприятиями и фирмами. Партнеры предприятия – это обувные фабрики Москвы, Санкт-Петербурга, Калуги, Саратова, Новосибирска и т.д. Закрытое акционерное общество «Русская кожа» выпускает (прайс-лист приведен в таблицах 3 и 4): кожи для верха обуви эластичные с собственной лицевой поверхностью, гладкие с тиснением, матовые или блестящие, мягкие или плотные; нубук обувной, одежный; кожи для подкладки обуви; галантерейные кожи; кожи для одежды и мебели; краст обувной. Таблица 3 Кожа лицевая

Таблица 4 Кожа подкладочная

2.Проблема указанной ситуации состоит в следующем: какие пути повышения эффективности работы предприятия могут быть предложены? Как запланировать предприятию ежеквартальный выпуск продукции, обеспечив при этом максимальную сумму прибыли? 3. Ключевое задание: Рассмотреть представленную ситуацию. Проанализировать возможности на предмет реальности проведения всех намеченных мероприятий. Разработать варианты решения проблем и обосновать оптимальный вариант. Решение: Пусть производятся две модели обуви: модель 001 - туфли и модель 002 - босоножки. Поставщиком кожи для производства продукции выберем ЗАО «Русская кожа». В производстве используются следующие виды материалов (табл. 1).

Расход материалов на производство одной пары модели 001 (туфли) приведен в табл. 2.

Расход материалов на производство одной пары модели 002 (босоножки) приведен в табл. 3.

Ориентируясь на рыночные цены на обувь, назначим ориентировочную цену на туфли - 1 100 руб., босоножки - 850 руб. Заложим прибыль 35 %. Она составит для туфель - 400 руб., для босоножек - 300 руб. Таблица 4

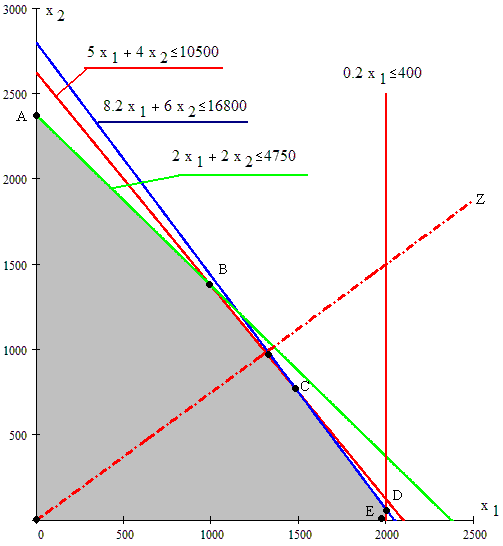

План № 1 Составим план, положив в основу наибольшую прибыль за единицу продукции. Согласно табл. 4, большую прибыль обеспечивают туфли. - Ресурсов лицевой кожи хватит на 2 100 пар; - ресурсов подкладочной кожи – на 2 048 пар; - ресурсов платформ и каблуков – на 2 375 пар; - ресурсов фурнитуры – на 4 000 пар; - ресурсов резинки – на 2 000 пар. Так как ни один ресурс не может быть перерасходован, план выпуска должен включать 2 000 пар туфель, что обеспечит прибыль 2 000 · 400 = 800 000 руб. Оставшихся ресурсов хватит на выпуск 66 пар босоножек, что обеспечит прибыль 66 · 300 = 19 800 рублей. Общая прибыль по плану № 1 составит: 800 000 + 19 800 = 819 800 руб. План № 2 Составим план, максимизировав выпуск босоножек. - Ресурсов лицевой кожи хватит на 2 625 пар; - ресурсов подкладочной кожи – на 2 800 пар; - ресурсов платформ и каблуков – на 2 375 пар; - ресурсов фурнитуры – на 4 000 пар. Итого план выпуска должен включать 2375 пар босоножек, что обеспечит прибыль 2375 · 300 = 712 500 рублей. Ресурсы платформ и каблуков были полностью израсходованы на выпуск босоножек, поэтому выпуск туфель невозможен. Общая прибыль по плану № 2 составит 712 500 рублей. Ясно, что и план № 1, и план № 2 не являются единственно возможными, должен существовать план, который обеспечивает наибольший выпуск продукции. Для разработки такого плана № 3 воспользуемся специальным методом. План № 3 Обозначим через х1 искомую величину выпуска пар туфель, а через х2 искомую величину выпуска пар босоножек. С помощью этих обозначений составим математическую запись поставленной задачи. Ресурсные ограничения: 5х1 + 4х2 <= 10 500; 8,2х1 + 6х2 <= 16 800; 2х1 + 2х2 <= 4 750; 2х1 + 2х2 <= 8 000; 0,2х1 <= 400. Прибыль = 400х1 + 300х2 max Построение ресурсного многоугольника: 1) 5х1 + 4х2 <= 10 500; 5х1 + 4х2 = 10 500 (0; 2 625) (2 100; 0); 2) 8,2х1 + 6х2 <= 16 800; 8,2х1 + 6х2 = 16 800 (0; 2 800) (2 048; 0); 3) 2х1 + 2х2 <= 4 750; 2х1 + 2х2 = 4 750 (0; 2 375) (2 375; 0); 4) 2х1 + 2х2 <= 8 000; 2х1 + 2х2 = 8 000 (0; 4 000) (4 000; 0); 5) 0,2х1 <= 400; х1 = 2 000.  Полученный многоугольник ОABCDЕ является ресурсным многоугольником, соответствующим ограничениям задачи. Вершины многоугольника: А (0; 2375), В (1000; 1375), С (1500; 750), D (2000; 67), Е (2000; 0) Построение прямой прибыли: 400х1 + 300х2 = 0. По коэффициентам 400 и 300 строим вектор роста. Перпендикулярно вектору строим нулевой уровень прибыли. Поиск оптимального решения: Графически находим вершину ресурсного многоугольника, в которой прибыль максимальна – точка С (1500; 750). Проверка: Прибыль в точке А = 400 · 0 + 300 · 2375 = 712 500 рублей. Прибыль в точке В = 400 · 1000 + 300 · 1375 = 812 500 рублей. Прибыль в точке С = 400 · 1500 + 300 · 750 = 825 500 рублей. Прибыль в точке D = 400 · 2000 + 300 · 67 = 820 100 рублей. Прибыль в точке Е = 400 · 2000 + 300 · 0 = 800 000 рублей. Проверка показала, что выпуск 1 500 пар туфель и 750 пар босоножек обеспечат прибыль 825 000 рублей, которая является максимальной. Остатки ресурсов: При данных объемах выпуска туфель и босоножек полностью расходуются лицевая и подкладочная кожа, остается 250 шт. платформ и каблуков, 3 500 шт. фирменной фурнитуры и 100 м.п. резинки. Из проверки видно, что прибыль в точках В, D и Е отличается незначительно, однако объемы выпуска в этих точках различны. В точке D преобладает выпуск босоножек, в точке C объем выпуска туфель составляет 2/3 всего объема выпуска пар обуви, а в точке E объем выпуска пар туфель максимален. Незначительное отличие в сумме прибыли позволяет изменять план выпуска в зависимости от времени года, что особенно важно для такой продукции, как обувь, из-за фактора сезонности. Заметим, что туфли пользуются относительно устойчивым спросом, тогда как увеличение объема выпуска босоножек разумнее делать, ориентируясь на весенне-летний период. Анализируя остатки ресурсов, надо заметить, что в точке максимальной прибыли полностью израсходованы лицевая и подкладочная кожа. Это позволяет планировать выпуск следующей партии обуви, используя другой материал (например, кожу с рисунком или кожу «Наппа» в качестве лицевой кожи и ворсовую подкладочную кожу) и ориентируясь на предпочтения покупателей и тенденции моды. Остаток платформ и каблуков можно использовать для выпуска другой продукции, как и резинку, которая применяется достаточно часто и обеспечивает комфорт в носке. Фирменная фурнитура закупается в большом объеме, остается неизменной и используется в производстве всех видов обуви. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||