Тема 1 Общая характеристика специальных налоговых режимов Назначение специальных налоговых режимов. Перечень специальных налоговых режимов на территории рф.

Скачать 1.33 Mb. Скачать 1.33 Mb.

|

|

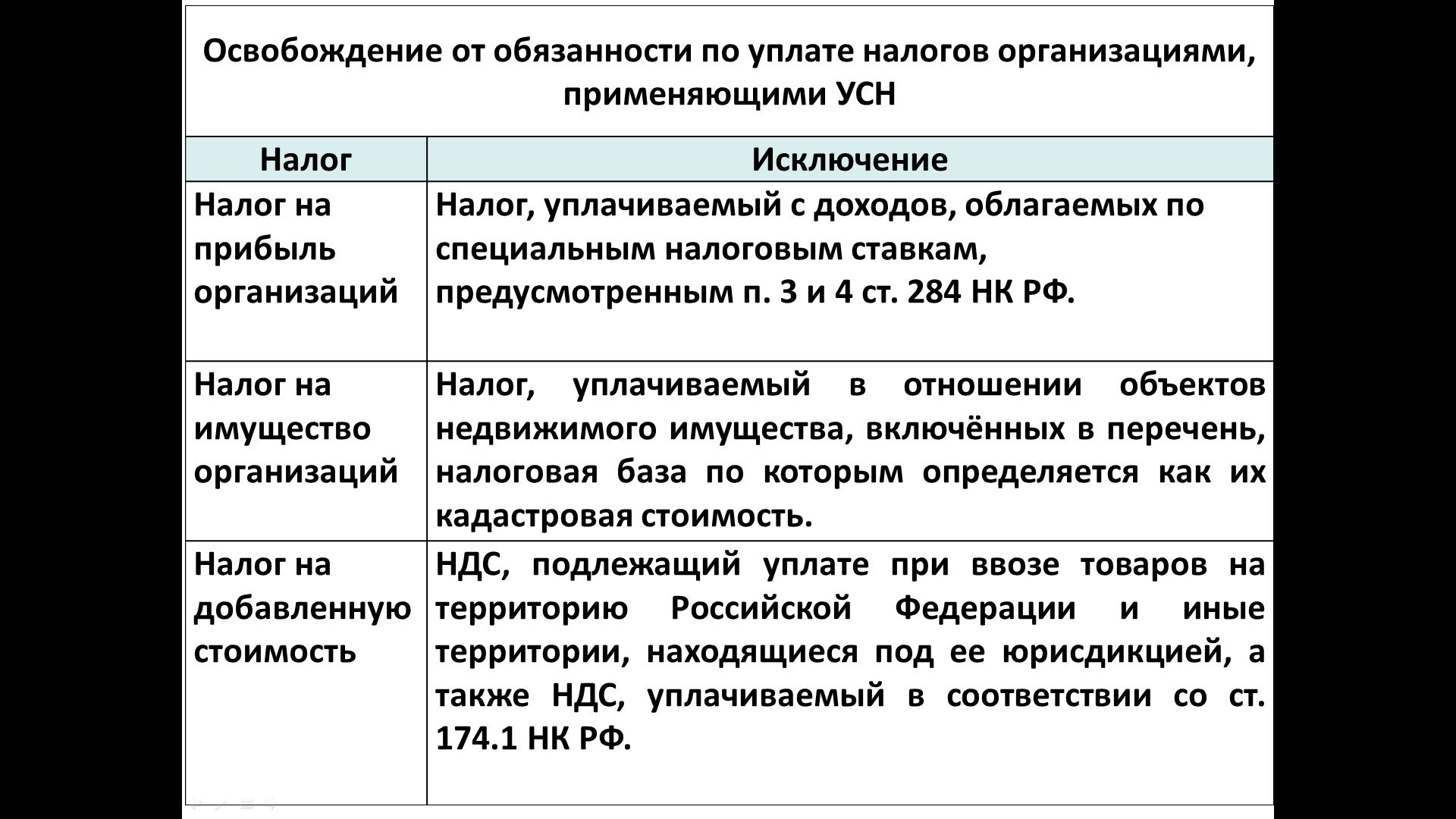

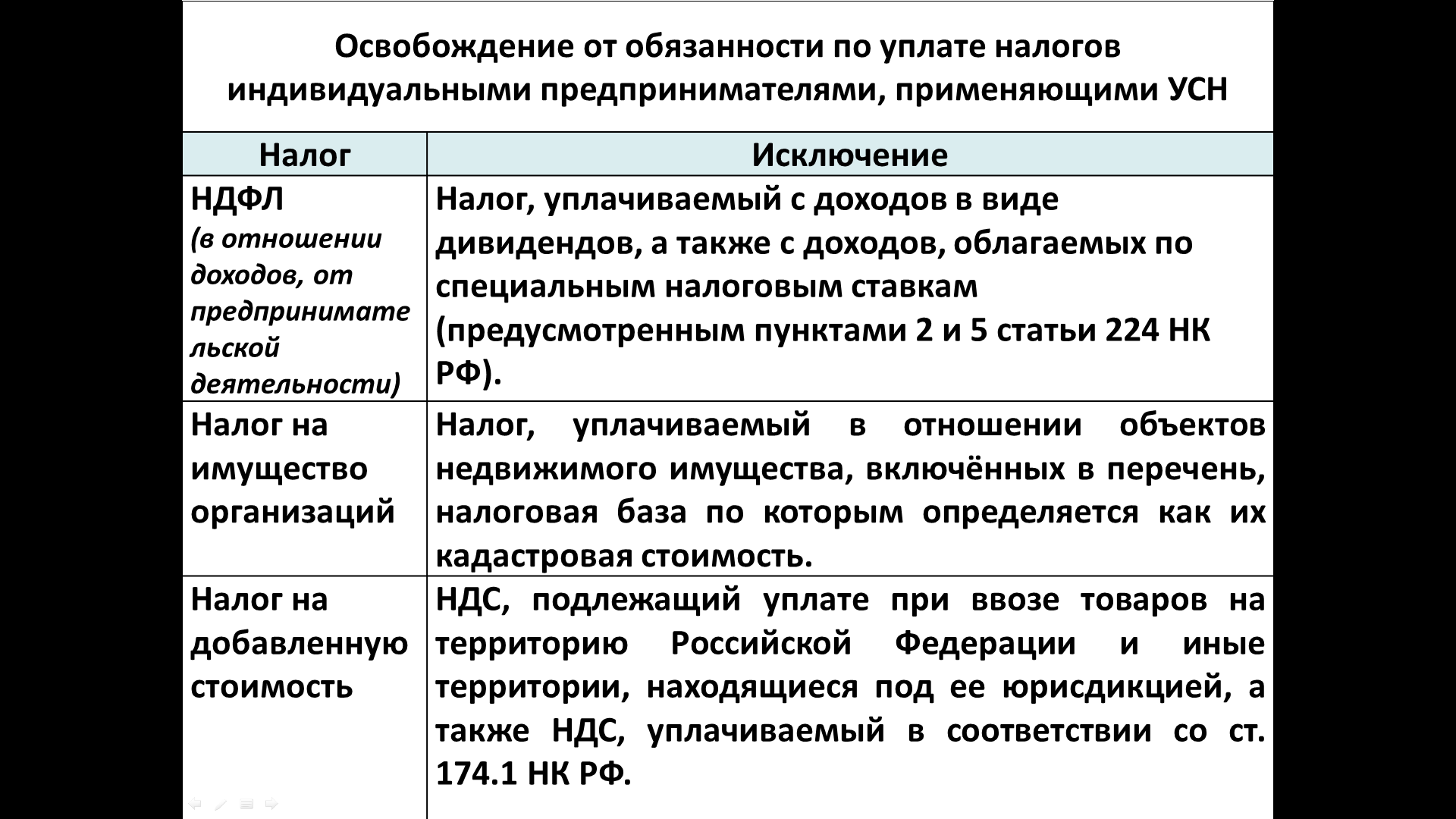

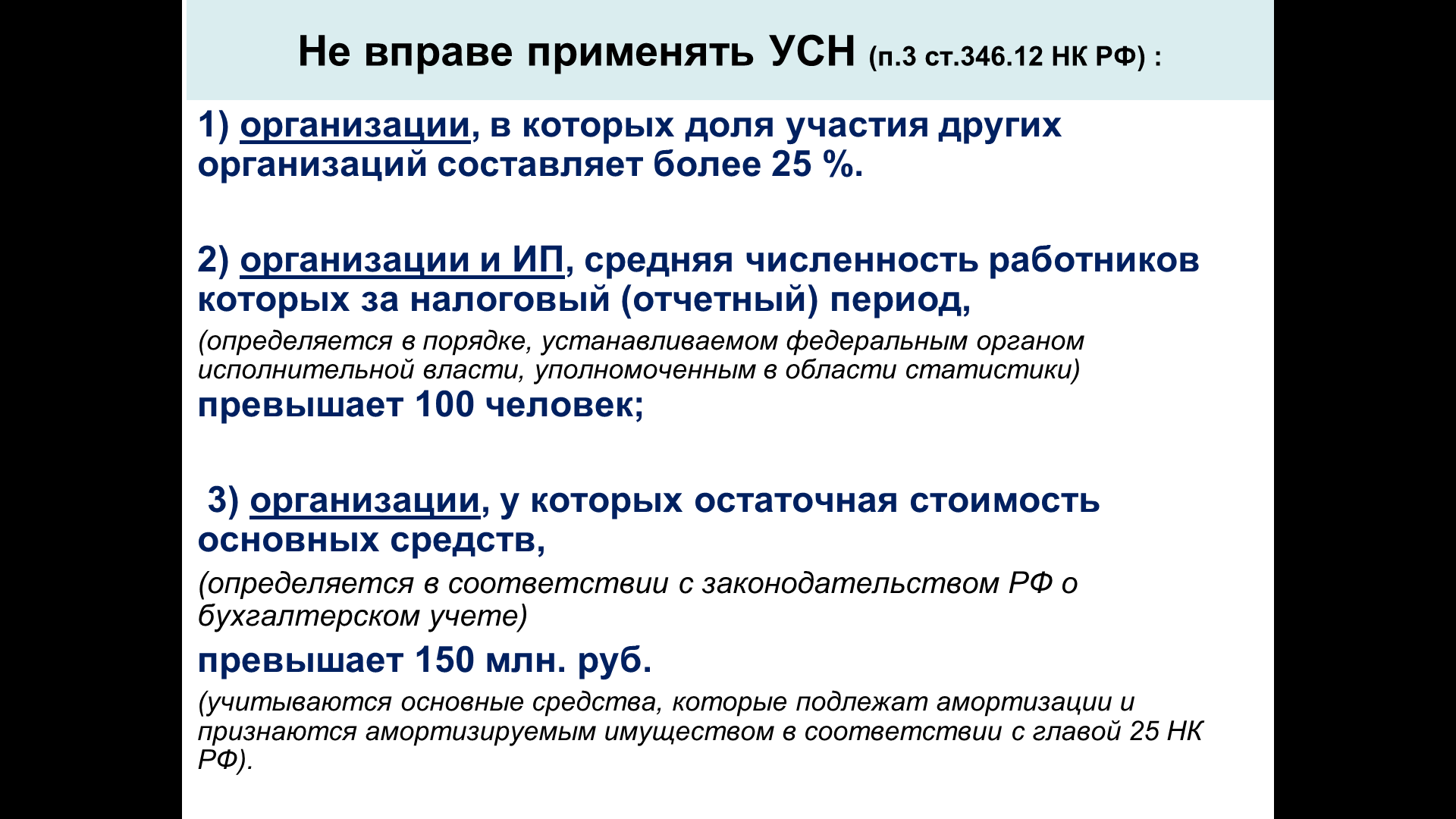

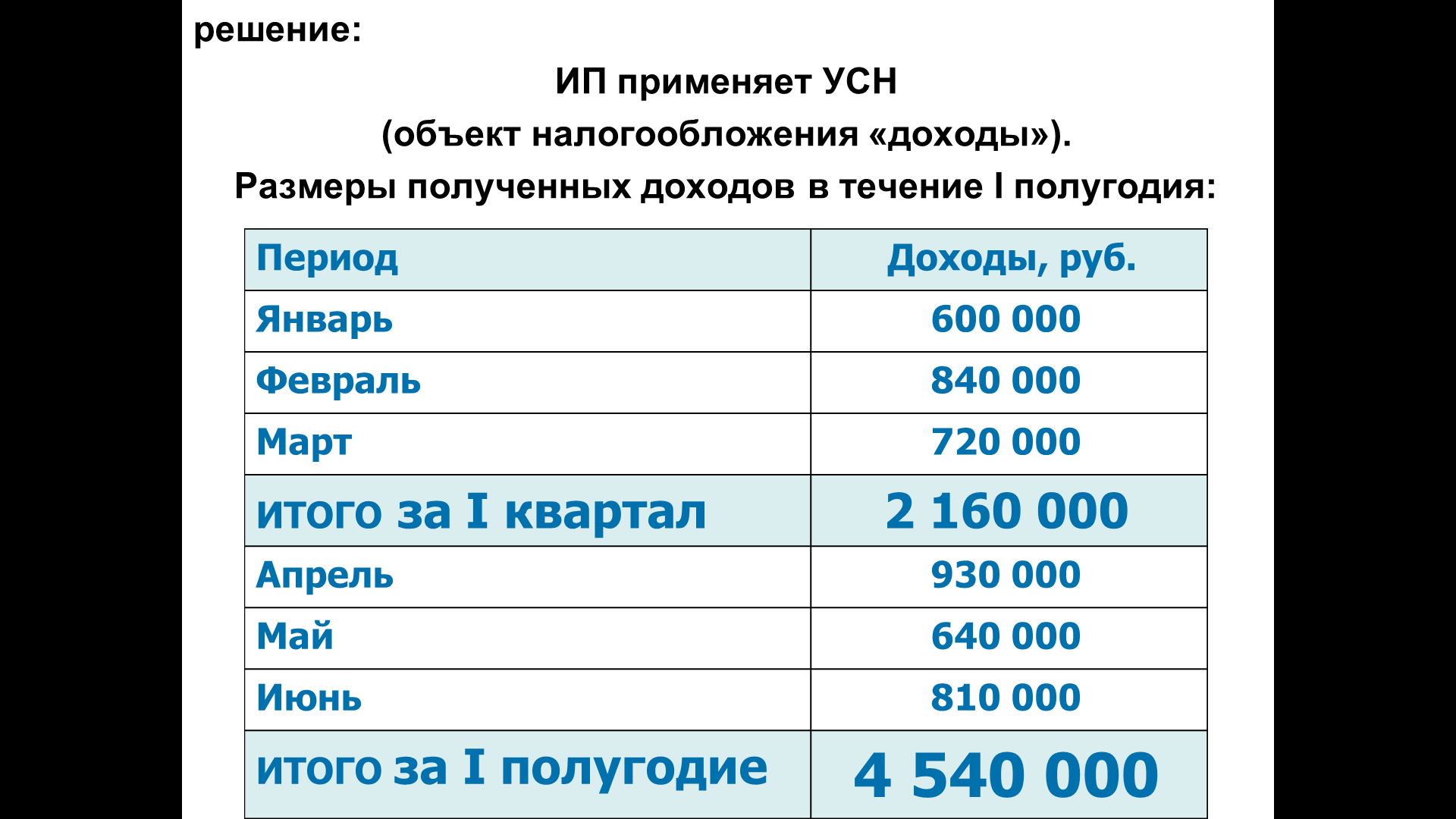

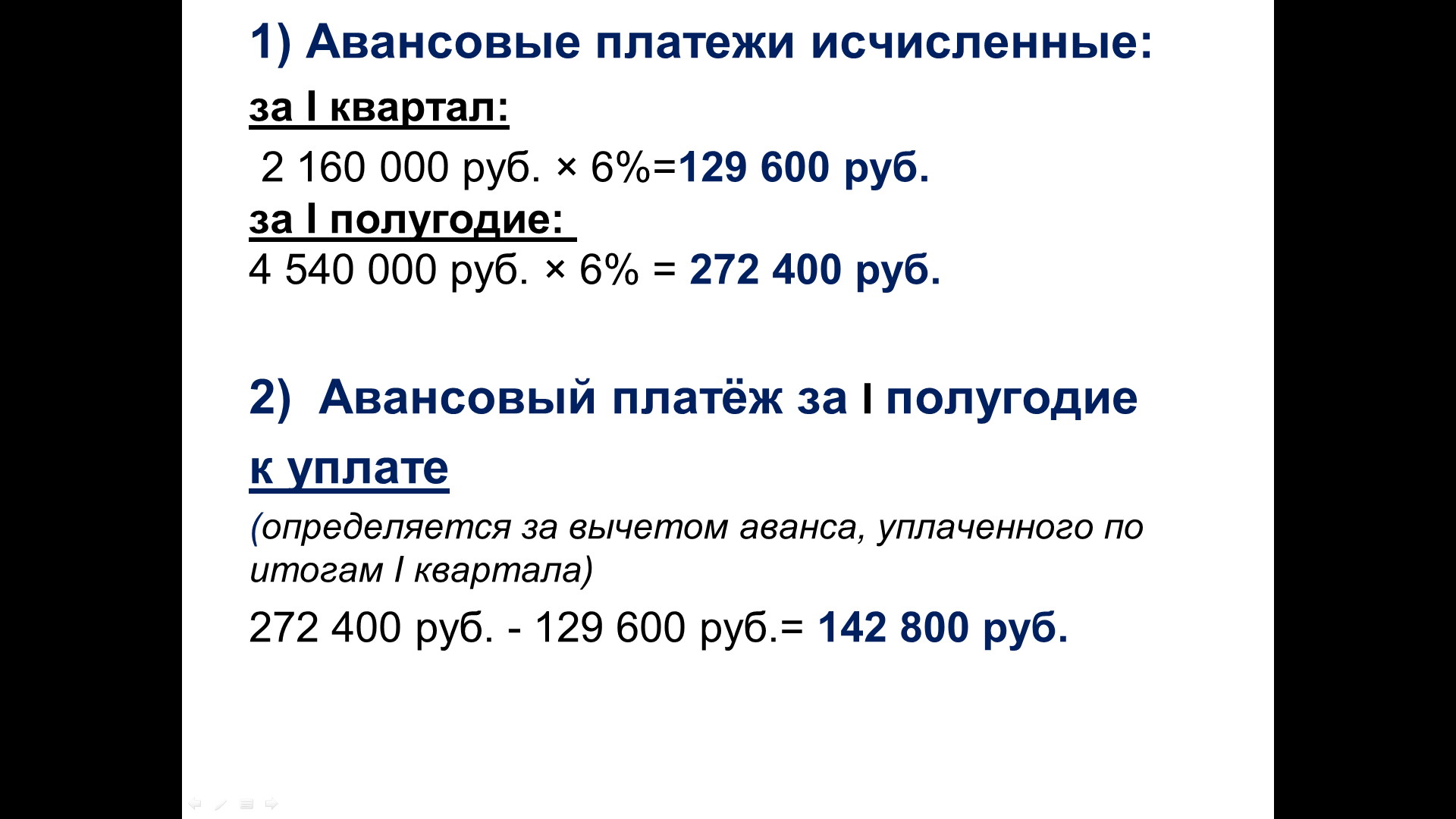

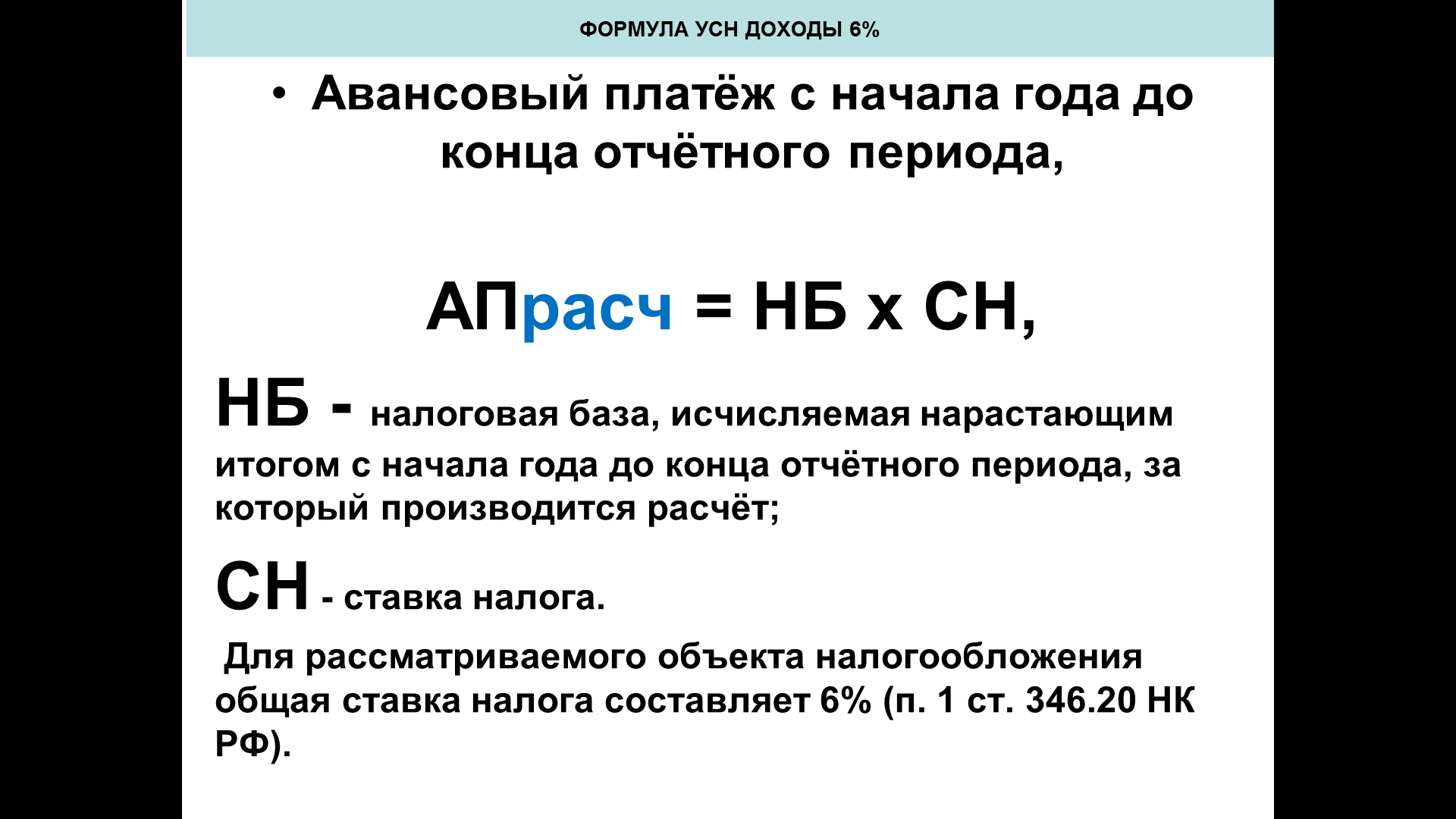

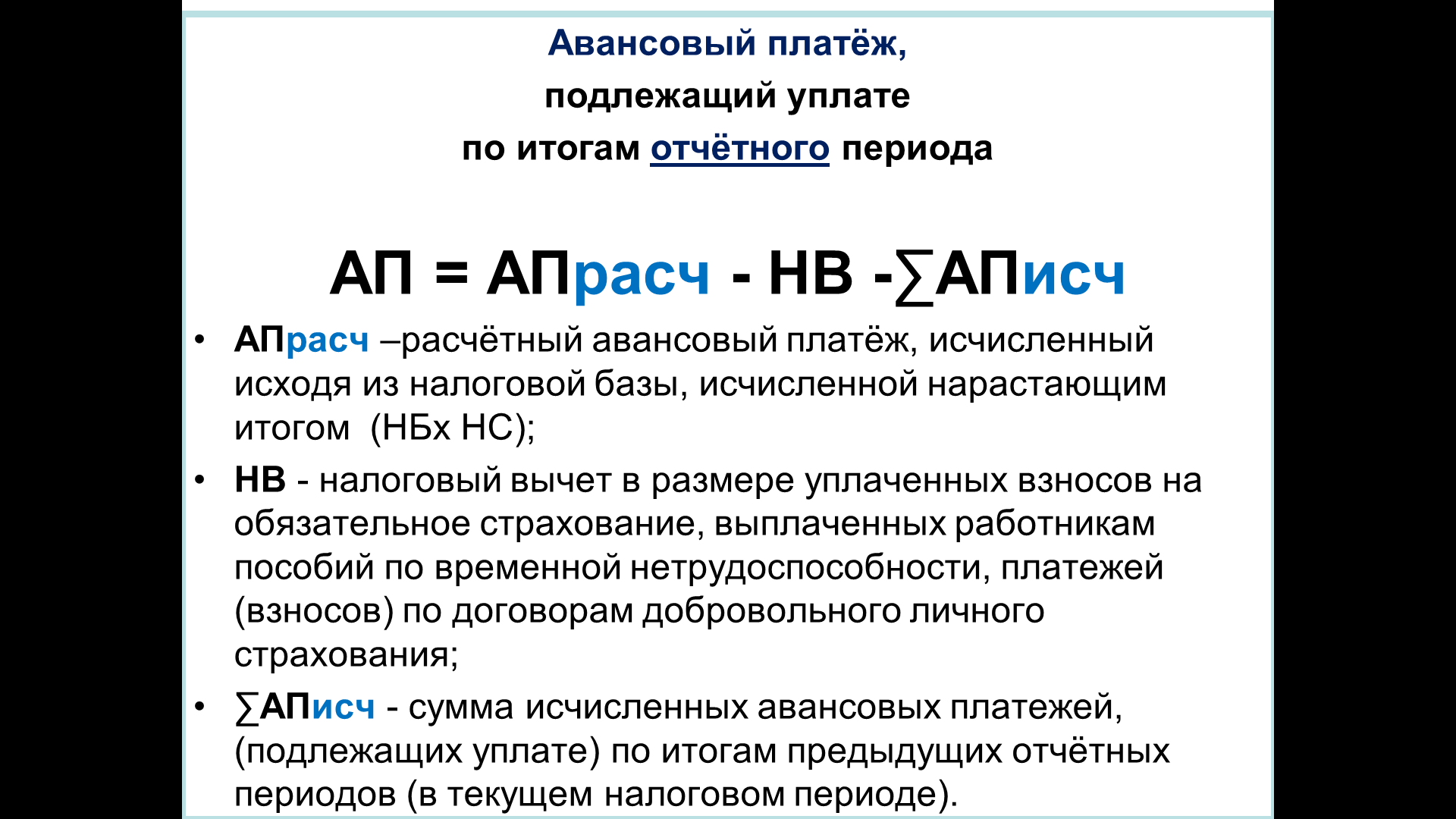

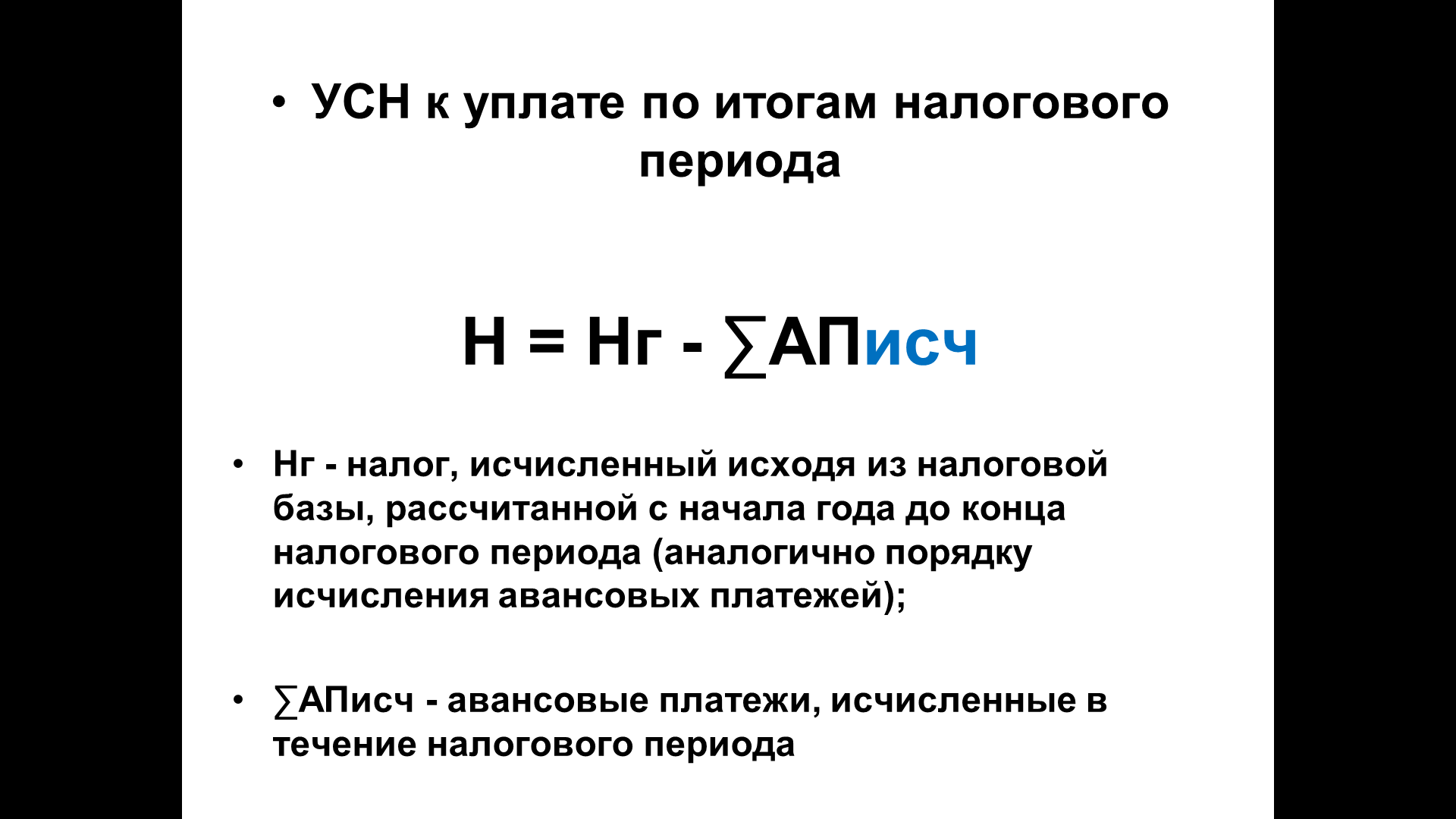

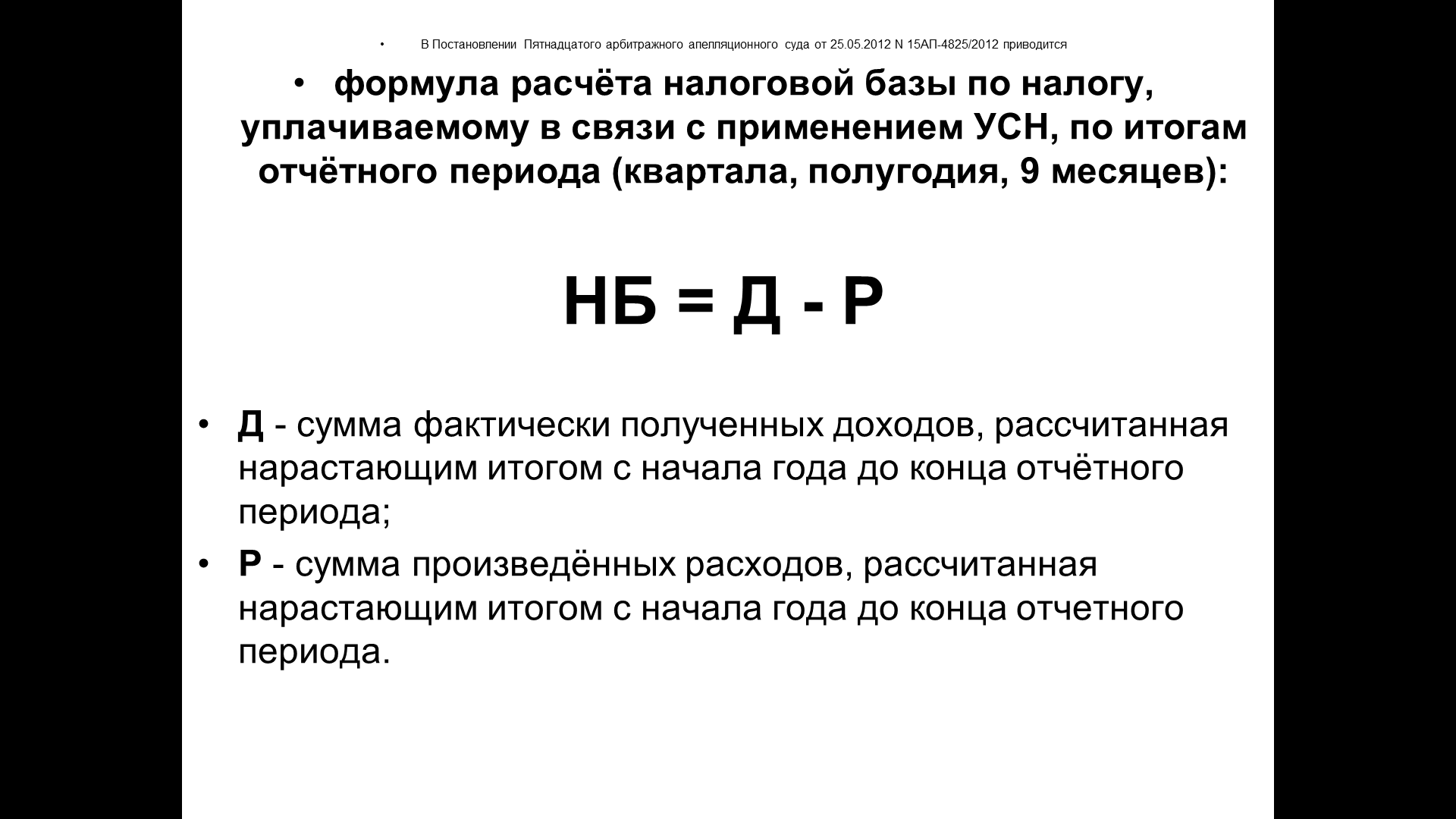

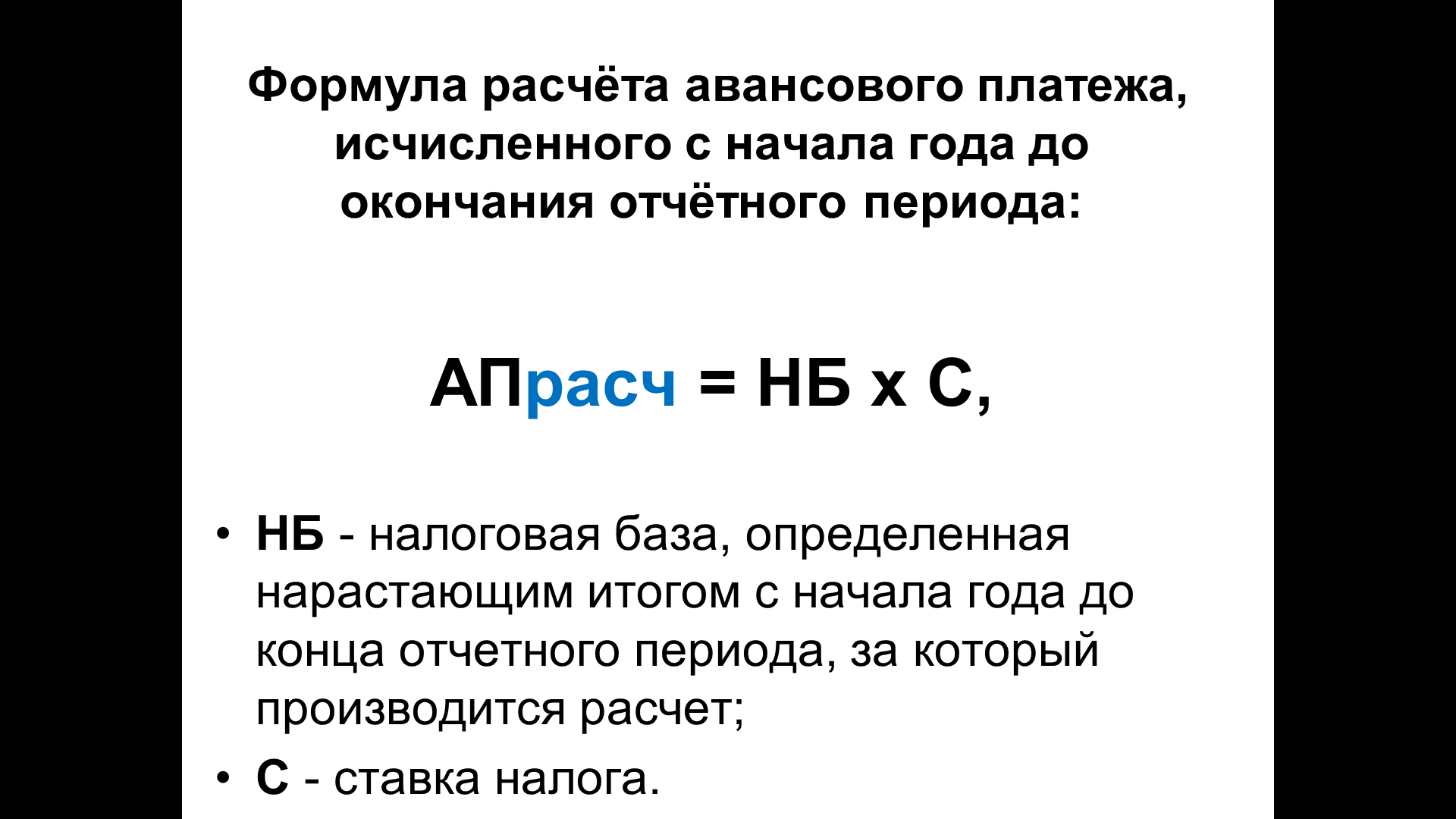

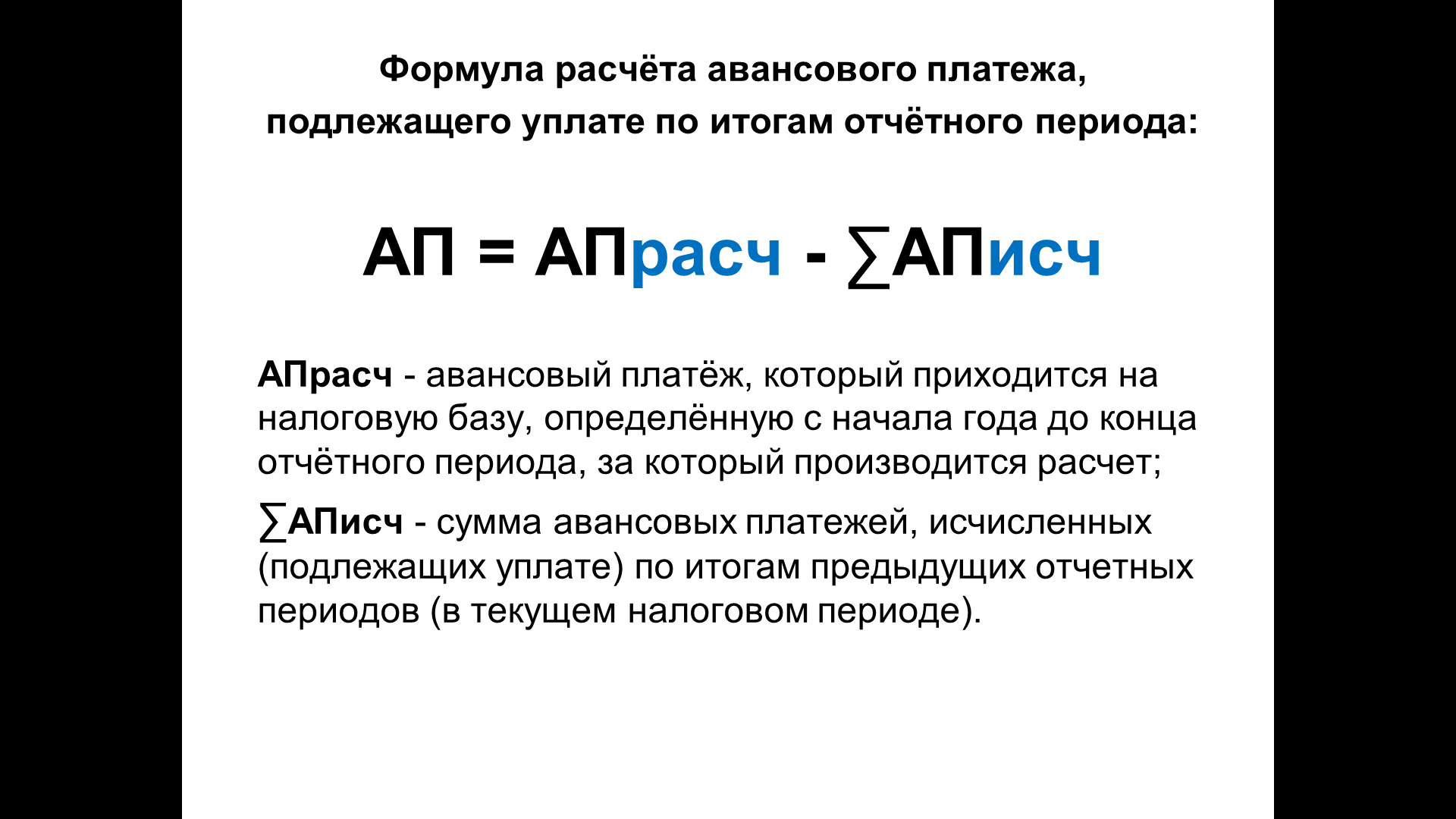

Тема 4.1* Общая характеристика специальных налоговых режимов Назначение специальных налоговых режимов. Перечень специальных налоговых режимов на территории РФ. Особенности их применения. Преимущества и недостатки применяемых специальных налоговых режимов. Перспективы развития. Введение Разделение на «общую» и «специальную» систему налогообложения обусловлено необходимостью выделения из общеустановленного порядка исполнения обязанности по уплате налогов специального упрощённого порядка уплаты налогов для отдельных категорий налогоплательщиков. В соответствии со статьёй 18 Налогового кодекса Российской Федерации (далее - НК РФ) специальные налоговые режимы устанавливаются НК РФ и применяются в случаях и порядке, которые предусмотрены НК РФ и иными актами законодательства о налогах и сборах. При этом, специальные налоговые режимы могут предусматривать особый порядок определения элементов налогообложения, а также освобождение от обязанности по уплате отдельных налогов и сборов. К специальным налоговым режимам относятся: 1) система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог, далее - ЕСХН); 2) упрощённая система налогообложения (далее – УСН); 3) система налогообложения в виде единого налога на вменённый доход для отдельных видов деятельности (далее – ЕНВД); 4) система налогообложения при выполнении соглашений о разделе продукции; 5) патентная система налогообложения. УСН, ЕНВД и ЕСХН могут применять как юридические лица, так и индивидуальные предприниматели, а вот патент предназначен только для предпринимателей. Если общая система налогообложения (ОСНО) распространяется на всех налогоплательщиков, то для применения специальных налоговых режимов должны соблюдаться определённые критерии. Специальные налоговые режимы ориентированы в основном на малый бизнес. Преимущества и недостатки применения специальных режимов по сравнению с общим режимом налогообложения Преимущества специальных налоговых режимов заключается в том, что их применение позволяет существенно снизить налоговую нагрузку налогоплательщиков по сравнению с общеустановленной системой налогообложения. При этом, ряд налогов заменяется единым налогов. Данные меры принимаются правительством для стимулирования развития сферы частного предпринимательства, вывода доходов из теневого в легальный бизнес. Переход на данный режим налогообложения производится с общей системы. Он характеризуется положительными условиями: 1. Обязательства перед бюджетом ограничиваются обложением единым налогом (наряду с зарплатными). Организации и индивидуальные предприниматели освобождаются от уплаты НДС, налога на имущество организаций, а также налога на прибыль организаций и НДФЛ соответственно. 2. Минимальный объем отчётности. 3. Возможность ведения упрощённого учета. Наряду с преимуществами специальные налоговые режимы имеют недостатки по сравнению с общей системой налогообложения (далее – ОСН) Основным недостатком служат значительные ограничения по их применению, которые необходимо соблюдать в течение всего периода использования соответствующих режимов налогообложения. Превышение установленных законодательством пределов (по численности, остаточной стоимости основных средств, уровню годового дохода и других показателей в зависимости от вида применяемого специального режима) влечёт автоматический переход на ОСН. Налогоплательщик, теряющий право на применение УСН, должен с начала налогового периода пересчитать все налоги, представить налоговую отчетность по ОСН и уплатить налоговые обязательство по общему режиму налогообложения. Кроме того, в отношении специальных налоговых режимов все еще актуальной остается проблема возможности уклонения от налогообложения недобросовестных налогоплательщиков путем дробления крупных организаций и применения вновь образованными юридическими лицами УСН. Это требует разработки механизма, препятствующего ситуации, когда вновь образованные в результате дробления организации переходят на УСН и, таким образом, незаконно минимизируют свои налоговые платежи. Остаётся проблема отсутствия возможности у их покупателей - плательщиков НДС использовать налоговый вычет по взаимоотношениям с плательщиками УСН. Принять к вычету НДС по счету-фактуре, выставленному спецрежимником, нельзя. Данную позицию подтверждают письма Минфина РФ от 05.10.2015 N 03-07-11/56700, от 16.05.2011 N 03-07-11/126. В связи с этим, покупатели, находящиеся на общем режиме налогообложения предпочитают приобретать товары (работы, услуги) у организаций, не освобождённых от уплаты НДС. При прочих равных условиях приобретать товары (работы, услуги) у поставщиков, работающих по общеустановленной системе налогообложения, выгоднее. Благодаря использованию налоговых вычетов по НДС он, во-первых, получает большую прибыль, а во-вторых, экономит на налогах. Перспективы развития специальных налоговых режимов В «Основных направлениях налоговой политики Российской Федерации на 2017 год и плановый период 2018 и 2019 годов» предусмотрены следующие меры по налоговому стимулированию развития малого предпринимательства через специальные налоговые режимы. 1. В связи с тем, что с 1 июля 2018 года на индивидуальных предпринимателей, являющихся налогоплательщиками единого налога на вмененный доход или налогоплательщиками патентной системы налогообложения, возлагается ранее отсутствовавшая обязанность по применению контрольно-кассовой техники, в целях снижения их издержек, связанных с закупкой новой техники, предлагается предоставить им право уменьшать суммы исчисленного в соответствии со специальным налоговым режимом единого налога на сумму расходов по приобретению контрольно- кассовой техники, обеспечивающей передачу фискальных документов в налоговые органы через оператора фискальных данных при условии регистрации контрольно-кассовой техники в налоговых органах, в размере не более 18 000 рублей за один аппарат. Кроме того, прорабатывается вопрос о создании механизма снижения стоимости приобретаемой налогоплательщиками контрольно-кассовой техники путем предоставления из федерального бюджета грантов в форме субсидий изготовителям данной техники. 2. Предполагается корректировка механизма установления значения коэффициента-дефлятора, используемого в рамках системы налогообложения в виде единого налога на вмененный доход для обеспечения прогнозируемости роста налоговой нагрузки для малого бизнеса по указанному налогу. В частности, будет предложено при принятии актов законодательства о налогах и сборах в рамках бюджетного процесса на очередной финансовый год и плановый период зафиксировать на трёхлетний период значения указанного коэффициента на каждый год исходя из уровня прогнозируемой инфляции. 3. В качестве дополнительных мер по развитию малого предпринимательства предлагается предоставить налогоплательщикам, применяющим патентную систему налогообложения, возможность уменьшения стоимости патента на сумму страховых взносов, по аналогии с плательщиками, применяющими ЕНВД и упрощенную систему налогообложения, а также исключить несвоевременную оплату патента из числа оснований для прекращения применения патентной системы налогообложения, одновременно установив применение штрафа в размере 20 процентов за несвоевременную уплату стоимости патента. Рассмотрим порядок исчисления и уплаты специального налогового режима в виде упрощённой системы налогообложения. Упрощённая система налогообложения Следует отметить, что упрощённая система налогообложения (далее – УСН) является одним из наиболее используемых специальных налоговых режимов. Сущность УСН заключается в том, что уплата налогоплательщиками ряда налогов заменяется уплатой единого налога, исчисляемого в порядке, установленном НК РФ. Таким образом, упрощённая система налогообложения существует как альтернатива общепринятой системе налогообложения, но отличается от неё меньшим количеством налогов, подлежащих исчислению и уплате в бюджет и более простым способом формирования налоговой базы. Порядок исчисления и уплаты налогов при применении УСН установлен главой 26.2 НК РФ. Согласно статье 346.11 НК РФ УСН применяется организациями и ИП наряду с иными режимами налогообложения, предусмотренными законодательством РФ о налогах и сборах. Переход к упрощённой системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и ИП добровольно. Применение упрощённой системы налогообложения организациями предусматривает их освобождение от обязанности по уплате следующих налогов (рис. 1):  Рис.1 Применение упрощённой системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате следующих налогов (рис. 2):  Рис.2 Иные налоги, сборы и страховые взносы уплачиваются организациями и ИП, применяющими УСН, в соответствии с законодательством о налогах и сборах. Налогоплательщики (статья 346.12. НК РФ) Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощённую систему налогообложения и применяющие ее в порядке, установленном главой 26.2 НК РФ. Не вправе применять упрощённую систему налогообложения: 1) организации, имеющие филиалы; 2) банки; 3) страховщики; 4) негосударственные пенсионные фонды; 5) инвестиционные фонды; 6) профессиональные участники рынка ценных бумаг; 7) ломбарды; 8) организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых; 9) организации, осуществляющие деятельность по организации и проведению азартных игр; 10) нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований; 11) организации, являющиеся участниками соглашений о разделе продукции; 12) организации и индивидуальные предприниматели, перешедшие на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог). 13) казённые и бюджетные учреждения; 14) иностранные организации; 15) микрофинансовые организации; 16) частные агентства занятости, осуществляющие деятельность по предоставлению труда работников (персонала). Наряду с этим НК РФ установлены следующие количественные и стоимостные ограничения для применения УСН (рис. 3):  Рис.3 Организация имеет право перейти на упрощённую систему налогообложения, если по итогам девяти месяцев того года, в котором организация подаёт уведомление о переходе на упрощённую систему налогообложения, доходы, определяемые в соответствии со статьёй 248 НК РФ, не превысили 112,5 млн. рублей. В период 2017- 2020 годы указанный лимит не будет индексироваться. Организации и индивидуальные предприниматели, перешедшие на уплату единого налога на вмененный доход для отдельных видов деятельности по одному или нескольким видам предпринимательской деятельности, вправе применять УСН в отношении иных осуществляемых ими видов предпринимательской деятельности. При этом ограничения по численности работников и стоимости основных средств определяются исходя из всех осуществляемых ими видов деятельности, а предельная величина доходов определяется по тем видам деятельности, налогообложение которых осуществляется в соответствии с общим режимом налогообложения. Согласно пункту 4 статьи 346.13 НК РФ если по итогам отчетного (налогового) периода доходы налогоплательщика превысили 150 млн. рублей и (или) в течение отчётного (налогового) периода допущено несоответствие иным требованиям, установленным для применения УСН, такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанное превышение и (или) несоответствие указанным требованиям. Объекты налогообложения (статья 346.14 НК РФ) Объектом налогообложения признаются: доходы; доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется самим налогоплательщиком. Порядок признания доходов и расходов (статья 346.17 НК РФ) Датой получения доходов признаётся: день поступления денежных средств на счета в банках и (или) в кассу; день получения иного имущества (работ, услуг) и (или) имущественных прав; день погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод). Расходами налогоплательщика признаются затраты после их фактической оплаты. В целях исчисления УСН оплатой товаров (работ, услуг) и (или) имущественных прав признается прекращение обязательства налогоплательщика - приобретателя товаров (работ, услуг) и (или) имущественных прав перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг) и (или) передачей имущественных прав. Налоговая база (статья 346.18 НК РФ) В случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя. В случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, уменьшенные на величину расходов, налоговой базой признается денежное выражение доходов, уменьшенных на величину расходов. При определении налоговой базы доходы и расходы определяются нарастающим итогом с начала налогового периода. Налогоплательщик, который применяет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог. Сумма минимального налога исчисляется за налоговый период в размере 1 процента налоговой базы, которой являются доходы. Минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога. Налогоплательщик, использующий в качестве объекта налогообложения доходы, уменьшенные на величину расходов (Д-Р), вправе уменьшить налоговую базу по итогам налогового периода на сумму убытка, полученного по итогам предыдущих налоговых периодов, в которых налогоплательщик применял УСН и использовал такой же объект налогообложения (Д-Р). Налогоплательщик вправе осуществлять перенос убытка на будущие налоговые периоды в течение 10 лет, следующих за тем налоговым периодом, в котором получен этот убыток. Налоговый период. Отчётный период. (статья 346.19 НК РФ) Налоговым периодом признается календарный год. Отчётными периодами признаются первый квартал, полугодие и девять месяцев календарного года. Налоговые ставки (статья 346.20 НК РФ) В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6%. Законами субъектов Российской Федерации могут быть установлены налоговые ставки в пределах от 1% до 6% в зависимости от категорий налогоплательщиков. Законами субъектов Российской Федерации может быть установлена налоговая ставка в размере 0% для налогоплательщиков - индивидуальных предпринимателей, впервые зарегистрированных после вступления в силу указанных законов и осуществляющих предпринимательскую деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. В случае, если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Законами субъектов Российской Федерации могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 процентов в зависимости от категорий налогоплательщиков. Порядок исчисления и уплаты налога (статья 346.21 НК РФ) Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Объект «доходы» Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчётного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу. Например (рис. 4):  Рис. 4 Расчёт сумм авансовых платежей по УСН (рис.5)  Рис. 5 Налогоплательщики, выбравшие в качестве объекта налогообложения «доходы», уменьшают налог (авансовые платежи по налогу), исчисленную за налоговый (отчетный) период, на сумму: 1) страховых взносов на обязательное страхование: обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний), уплаченных (в пределах исчисленных сумм) в данном налоговом (отчётном) периоде в соответствии с законодательством РФ. 2) расходов по выплате в соответствии с законодательством РФ пособия по временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний) за дни временной нетрудоспособности работника, которые оплачиваются за счёт средств работодателя в части, не покрытой страховыми выплатами, произведёнными работникам страховыми организациями, по договорам с работодателями в пользу работников. 3) платежей (взносов) по договорам добровольного личного страхования, заключённым со страховыми организациями, в пользу работников за дни временной нетрудоспособности (за исключением несчастных случаев на производстве и профессиональных заболеваний), которые оплачиваются за счёт средств работодателя. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена на сумму указанных расходов более чем на 50 процентов. Т.е. максимальная сумма налогового вычета при объекте «Доходы» 50% от суммы рассчитанного налога без учёта налогового вычета. Индивидуальные предприниматели, выбравшие в качестве объекта налогообложения доходы и не производящие выплаты и иные вознаграждения физическим лицам, уменьшают сумму налога (авансовых платежей по налогу) на уплаченные страховые взносы в Пенсионный фонд Российской Федерации и Федеральный фонд обязательного медицинского страхования в фиксированном размере. Таким образом, плательщики налога УСН по «доходам» смогут уменьшить его сумму на уплаченные в отчетном периоде страховые взносы в следующем порядке: компании и ИП-работодатели не более чем наполовину, а ИП без работников – в полном размере за счет уплаченных взносов «за себя». Формулы расчёта авансовых платежей по УСН при объекте налогообложения «доходы» представлена на рис. 6 и рис 7:   Рис. 6 Рис.7 Расчёт УСН к уплате по итогам налогового периода производится по следующей формуле (рис.8):  Рис.8 Объект «доходы, уменьшенные на величину расходов» Расчёт налоговой базы производится по следующей формуле (рис.9):  Рис.9 Налогоплательщики с объектом (Д-Р) исчисляют по итогам каждого отчётного периода авансовый платёж, исходя из ставки налога и фактически полученных доходов и расходов, рассчитанных нарастающим итогом с начала налогового периода с учётом ранее исчисленных авансовых платежей. Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период. Формулы расчёта авансовых платежей (расчётных и к уплате) представлены на рис. 10 и рис.11):   Рис.10 Рис.11 Уплата налога и авансовых платежей по налогу производится по месту нахождения организации или по месту жительства индивидуального предпринимателя. Налог, подлежащий уплате по итогам налогового периода, уплачивается не позднее сроков подачи налоговой декларации: 1) организации - не позднее 31 марта года, следующего за истекшим налоговым периодом ; 2) индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом. Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом. Налоговая декларация (статья 346.23 НК РФ) По итогам налогового периода налогоплательщики представляют налоговую декларацию в налоговый орган по месту нахождения организации или месту жительства индивидуального предпринимателя в следующие сроки: 1) организации - не позднее 31 марта года, следующего за истекшим налоговым периодом; 2) индивидуальные предприниматели - не позднее 30 апреля года, следующего за истекшим налоговым периодом. Налоговый учёт (статья 346.24 НК РФ) Налогоплательщики обязаны вести учёт доходов и расходов для целей исчисления налоговой базы по налогу в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощённую систему налогообложения, форма и порядок заполнения которой утверждаются Министерством финансов Российской Федерации. |