Тема 7_Анализ затрат. Тема. Анализ и управление затратами строительного предприятия Задачи и основные признаки классификации затрат

Скачать 99.27 Kb. Скачать 99.27 Kb.

|

|

Тема. Анализ и управление затратами строительного предприятия 1. Задачи и основные признаки классификации затрат Классификация производственных затрат выявляет объективно существующие группы затрат, процессы формирования издержек и взаимоотношения между их отдельными частями. Без классификации затрат невозможно решить задачи управления ими на предприятии. Сложность структуры и многообразие процессов формирования затрат предполагает подразделение их по ряду признаков. В зависимости от целей и методических подходов различают несколько классификаций затрат. Классификация затрат для целей управления должна отвечать главному требованию – базироваться на признаках, позволяющих дифференцировать затраты для управления затратами в различных аспектах. Она создает предпосылки для определения уровня затрат по объектам управления ими, организации планирования, учета, контроля и анализа. Классификация затрат по основным признакам дана в табл. Помимо классификаций, приведенных в табл. известны также подразделение затрат на производительные и непроизводительные. Снижению последних уделяют особое внимание. В целях анализа различают затраты прошлого, текущего и будущих периодов, а также разграничивают их по носителям, обособляя затраты на конкретное изделие от затрат на отдельные группы изделий и затрат, относящихся ко всем изделиям. В целях совершенствования учета и контроля практикуют, кроме того, выделение контролируемых и неконтролируемых, нормируемых и ненормируемых затрат. Возможны и другие группировки в зависимости от потребностей конкретного предприятия, например по экономическим видам деятельности предприятия и т.д.

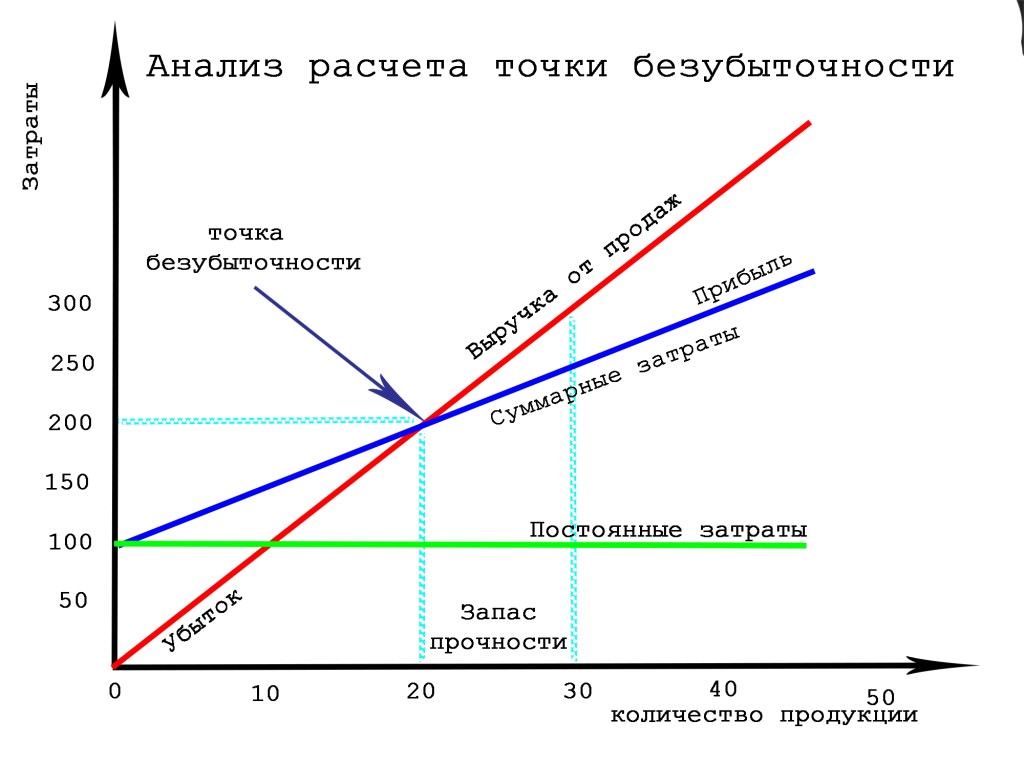

Затраты на производство группируют прежде всего по видам деятельности: строительство, промышленная, транспортная, коммерческая и т.п. В затратах на основную деятельность разграничивают затраты на основное и вспомогательное производство. В составе основного и вспомогательного производства выделяют цехи, участки и другие структурные подразделения. Затратами на производство лучше всего управлять в местах потребления ресурсов, т.е. там, где протекает производственный процесс или его обслуживание. В связи с этим при группировке затрат решающее значение приобретают такие объекты управления ими, как места возникновения затрат, центры затрат, центры ответственности. Классификация не выполняет формальную роль, а является важным инструментом для построения системы управления затратами и принятии хозяйственных решений. 2. Понятие и виды себестоимости строительно-монтажных работ Издержки предприятия, сформированные в процессе производства и реализации строительной продукции находят отражение в себестоимости строительно-монтажных работ (СМР). Уровень себестоимости СМР позволяет определить предельный уровень затрат на создание продукции, оценить прибыльность проекта а также просчитать рентабельность производства. Себестоимость СМР, выполняемых собственными силами, при производстве и реализации продукции складывается из затрат на использование следующих ресурсов: строительные материалы; электроэнергия; топливо; трудовые ресурсы и т. д. В строительстве применяются показатели сметной, фактической и плановой (расчетной) себестоимости СМР. Себестоимость объема СМР для комплекса работ или объекта, определяется по сметным нормативам и ценам как сметная стоимость комплекса работ, за вычетом нормативной (сметной) прибыли, но с учетом компенсации затрат заказчика сверх себестоимости СМР. Сметная себестоимость отдельной работы сметной номенклатуры, складывается из прямых затрат и накладных расходов. Плановая (расчетная) себестоимость меньше сметной себестоимости на величину экономии, предусмотренной в плане технического развития строительной организации. Экономия образуется за счет сокращения расхода ресурсов в сравнении с среднеотраслевым уровнем проекта и применения цен на ресурсы ниже сметного уровня: СПЛ = ССМ – НП - где СПЛ, ССМ – плановая себестоимость СМР, сметная стоимость СМР; НП – нормативная прибыль по смете; К3 – компенсация заказчиком : в связи с удорожанием стоимости материалов, по зимнему удорожанию работ (зимний коэффициент), надбавки за передвижной характер работ. Компенсация затрат заказчиком предусматривается из прочих затрат гл. 10 сводного сметного расчета. Сумма затрат, произведенных предприятием на производство работ называется фактической себестоимостью СМР. Она определяется по данным бухгалтерского учета. Она включает в себя затраты, не только предусмотренные сметой, но и неучтенные в смете (потери материалов, перерасход заработной платы). Суммарная величина этих затрат должна быть меньше сметной стоимости и сметной себестоимости СМР. Также желательно что бы эти затраты были ниже и плановой себестоимости СМР. Сметная прибыль обеспечивает налоговые платежи и образование фондов накопления и потребления. Сопоставление фактической, сметной, плановой (расчетной) себестоимостей позволяет обобщенно оценить производственно-хозяйственную деятельность предприятия. Себестоимость СМР зависит от экономного расходования ресурсов в натуральном выражении и уровня цен на единицу ресурсов. Себестоимость СМР зависит и от уровня производительности труда, уровня механизации работ и сравнения сроков строительства объекта относительно установленных заказчиком. Учет и анализ себестоимости СМР необходим не только для предприятия, в целом, но и по каждому объекту и для каждого подразделения, в частности. 3. Основы маржинального анализа Сущность маржинального анализа заключается в анализе соотношения объема продаж (выпуска продукции), себестоимости и прибыли на основе прогнозирования уровня этих величин при заданных ограничениях. В его основе лежит деление затрат на переменные и постоянные. На практике набор критериев отнесения статьи к переменной или постоянной части зависит от специфики организации, принятой учетной политики, целей анализа и от профессионализма соответствующего специалиста. Основной категорией маржинального анализа является маржинальный доход. Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль. Маржинальный доход (М) рассчитывается по формуле: M = S - V где S — выручка от реализации; V — совокупные переменные затраты. Маржинальный доход можно рассчитать не только на весь объем выпуска в целом, но и на единицу продукции каждого вида (удельный маржинальный доход). Экономический смысл этого показателя — прирост прибыли от выпуска каждой дополнительной единицы продукции: M = (S-V) / Q = p -v где M — удельный маржинальный доход; Q — объем реализации; р — цена единицы продукции; v — переменные затраты на единицу продукции. R '=F/ K где R' — пороговая выручка; F — постоянные издержки; К— коэффициент покрытия (доля суммы покрытия в выручке от реализации). Запас финансовой прочности определяется по формуле: St = R-R' /R . 100% где St — запас прочности; R — фактическая выручка; R' — пороговая выручка. 4. Понятие и анализ безубыточности производства Модель безубыточности опирается на ряд исходных предположений: поведение затрат и выручки можно описать линейной функцией одной переменной — объема выпуска; переменные затраты и цены остаются неизменными в течение всего планового периода; структура продукции не изменяется в течение планируемого периода; поведение постоянных и переменных затрат может быть точно измерено; на конец анализируемого периода у предприятия не остается запасов готовой продукции (или они несущественны), т.е. объем продаж соответствует объему производства. Точка безубыточности — это объем выпуска, при котором прибыль предприятия равна нулю, т.е. объем, при котором выручка равна суммарным затратам. Иногда ее называют также критическим объемом: ниже этого объема производство становится нерентабельным. Точка безубыточности, формула нахождения: Алгебраическим методом точка нулевой прибыли рассчитывается исходя из следующей зависимости: I = S -V - F = (p * Q) - (v * Q) - F = 0 где I — величина прибыли; S — выручка; V — совокупные переменные затраты, F — совокупные постоянные затраты Отсюда находим критический объем: Q ' = F / (p-v) где Q ' — точка безубыточности (критический объем в натуральном выражении). Критический объем производства и реализации продукции можно рассчитать не только в натуральном, но и в стоимостном выражении: S = F * p /(p - v) = Q' * p где S — критический объем производства и реализации продукции. Экономический смысл этого показателя — выручка, при которой прибыль равна нулю. Если фактическая выручка предприятия больше критического значения, оно получает прибыль, в противном случае — убыток. В точке безубыточности прибыль равна 0, т.е. выручка равна сумме затрат. Выручка определяется как произведение объема продаж на цену реализации. Таким образом: Q*p=F+V Графическое представление точки безубыточности  |