задачи. Тема Анализ резу

Скачать 192 Kb. Скачать 192 Kb.

|

|

Тема: Анализ результатов хозяйственной деятельности фирмы Задание 2. Провести анализ показателей рентабельности. Дать пояснения к расчетам. Дать оценку эффективности деятельности организации. Интерпретируйте полученные результаты.

Решение: Прибыль от продаж – рассчитывается как разница между выручкой по основной деятельности (за вычетом налогов, входящих в цену) и полной себестоимостью продукции или услуги. Чистая прибыль — это те деньги, которые остались после уплаты всех налогов и сборов. Рентабельность капитала (ROE): РК = Прибыль/Капитал*100%. Рентабельность оборотных (текущих) активов (RCA): RCA = Прибыль / Стоимость оборотных активов × 100% Рентабельность собственного капитала ROE = Пр / СК × 100% Рентабельность продаж рассчитывают по формуле: РП = ЧП / В, Рентабельность продукции (ROM): ROM = Прибыль / Себестоимость товаров (услуг) × 100% Произведем расчет показателей, результаты занесем в таблицу 1:

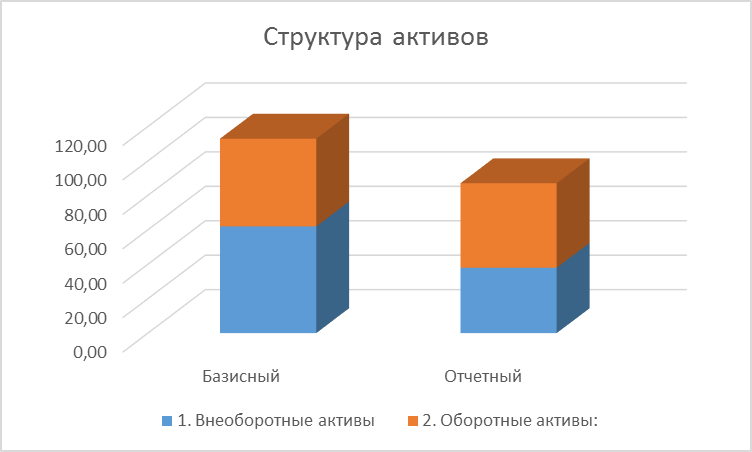

Таблица 1 показывает, что стоимость активов увеличилась на 110,4 тыс. руб. и их величина на конец периода составила 4190,3, тыс. руб. Стоимость оборотных активов увеличилась на 153,6 тыс. руб. и составила на конец периода 1436,8 тыс. руб. Стоимость собственного капитала составила 3669,4 тыс. руб., что на 100 больше чем в предыдущем периоде. Выручка снизилась на 262,8 тыс. руб. и составила на конец периода 2261,2. тыс. руб., вместе с одновременным увеличением себестоимости на 60,2 тыс. руб., которая составила 2118,6 тыс. руб. на конец периода, данный фактор является негативным. Следствием чего стало уменьшение чистой прибыли на 258,4. тыс. руб., которая на конец периода составила 114,08 тыс. руб. Следствием снижения чистой прибыли явилось уменьшение показателей рентабельности, так рентабельность капитала снизилась на 4,92% и составила 2,03%, что ниже допустимого значения. Рентабельность текущих активов составила к концу периода 7,94%, что на 21,09% меньше, чем в начале периода. Нормативов для коэффициента рентабельности не установлено. Его значение во многом зависит от того, в какой сфере ведется бизнес и как используется имущество конкретной компанией, от объемов реализации и фондоемкости организации. Так, для производств нормой считается 15-20%, для торговли – 15-40%. В данном случае показатель слишком низкий не зависимо от отрасли. Рентабельность собственного капитала составила 3,11%, что на 7,33% меньше, чем в предыдущем периоде. Нормальным принято считать значение в диапазоне от 10 до 20%. Следовательно, к концу года показатель не дотягивает до нормативного. Рентабельность продукции снизилась на 12,71% и составила 5,38%. 5-20 % считается средним значением, демонстрирующим эффективность и стабильность функционирования предприятия. Однако с учетом снижения можно говорить о увеличении расходов. Рентабельность продаж снизилась к концу периода на 9,71% и составила 5,05%. В данном случае показатель находится в низком диапазоне. В целом по итогу года деятельность можно назвать неэффективной, однако стоит заметить, что следствием снижением эффективности стало не только снижение размера чистой прибыли, увеличения себестоимости, но и одновременного увеличения активов организации, что может свидетельствовать либо о наращивании производства, что является положительным фактором, либо о накоплении сверхнормативных запасов, что ведет к снижению оборачиваемости активов и должно рассматриваться как негативное явление. Тема: Анализ финансово-экономического состояния организации Задание 1. Провести анализ структуры актива баланса в плановом и отчётном периодах. Интерпретируйте полученные результаты.

Решение:

Таблица показывает, что в структуре активов большую долю как в отчетном, так и в предшествующем периоде занимают внеоборотные активы. Однако, наблюдается их отрицательная динамика, так на конец периода их доля составила 50,95%, что на 11,05% меньше, чем в начале периода. Оборотные активы напротив имели положительную тенденцию, их доля в общем размере активов составила 49,05%, что на 11,05% больше, чем в начале периода. Снижение доли внеоборотных при одновременном росте доли оборотных активов — положительный факт, который говорит об ускорении оборачиваемости активов и повышении деловой активности предприятия. Увеличение оборотных активов произошло за счет увеличения дебиторской задолженности. Так доля дебиторской задолженности составила 21,90%, что на 5,59% больше, чем в начале периода. Также положительным моментом служит увеличение доли денежных средств на 1,29%. Которые на конец периода составили 3,34%.  Рисунок 1 – Динамика структуры активов Задание 2. Дать оценку деловой активности организации, рассчитать сумму вовлеченных в оборот (отвлеченных из оборота) средств за счет ускорения (замедления) оборачиваемости, тыс. руб. Интерпретируйте полученные результаты.

Решение: КО = В / ОА, где: КО — коэффициент оборачиваемости ОА; В — выручка за анализируемый период; ОА — средний остаток по ОА за анализируемый период. Где: Доб — длительность оборота, Коб — коэффициент оборачиваемости, Дп — длина рассматриваемого периода в днях. КОЗ = В / СВЗ, где: КОЗ — коэффициент оборачиваемости запасов; В — выручка; СВЗ — средняя величина запасов. ПОЗ = Т / КОЗ, где: ПОЗ — период оборота запасов; Т — количество дней в анализируемом периоде (как правило, 365 дней); КОЗ — коэффициент оборачиваемости запасов. Коб = Оп / ДЗсг, где: Коб — коэффициент оборачиваемости задолженности дебиторов; Оп — объем продаж по итогам года (выручка от реализации); ДЗсг — среднегодовая задолженность дебиторов. П = Дн / Коб где: Коб — коэффициент оборачиваемости задолженности дебиторов; Дн — количество дней в расчетном периоде Экономический эффект от изменения оборачиваемости оборотных средств характеризуется высвобождением или закреплением (привлечением) оборотных средств. Сумма вовлеченных в хозяйственный оборот мобильных активов в результате ускорения оборачиваемости или отвлечения из хозяйственного оборота за счет замедления оборачиваемости определяется путем умножения количества дней ускорения или замедления оборачиваемости на фактический однодневный оборот от реализации: + - Э = (Т об 1 -Т об 0) * Вд, где Э - экономический эффект от изменения оборачиваемости; Т об 1 и Т об о - длительность одного оборота за отчетный и предыдущий периоды соответственно; Вд - однодневный оборот (однодневная выручка) по реализации продукции. Показывает сколько оборотных средств приходится на каждый рубль реализации. Произведем расчеты, результаты представим в таблице:

Вд.= 1890/365=5,17 Таблица показывает, что среднегодовая стоимость оборотных активов увеличилась на 88 тыс. руб. и составила на конец периода 3225 тыс. руб., при этом коэффициент оборачиваемости увеличился на 0,05 показателей и составил 1,23, а оборот в днях снизился на 11,36 дней и составил 295,67 дней. Среднегодовая стоимость запасов увеличилась на 504 тыс. руб. и составила на конец периода 1437 тыс. руб., при этом коэффициент оборачиваемости снизился на 0,19 показателей и составил 1,32, а оборот в днях увеличился на 34,96 дня и составил 277,52 дней. По данному показателю говорить о снижении деловой активности предприятия, так как продолжительность одного оборота запасов увеличилась, а оборачиваемость снизилась, что является отрицательной тенденцией и свидетельствует о снижении спроса на готовую продукцию или товары, которые входят в запасы предприятия. Среднегодовая стоимость ДЗ увеличилась на 42 тыс. руб. и составила на конец периода 69,5 тыс. руб., при этом коэффициент оборачиваемости увеличился на 14,60 показателей и составил 27,19, а оборот в днях снизился на 15,56 дней и составил 13,42 дней. Опережающее падение средней величины дебиторской задолженности над увеличением величины выручки привело к росту коэффициента оборачиваемости дебиторской задолженности. Ускорение оборачиваемости дебиторской задолженности привело к сокращению срока оборота. Сумма вовлеченных в хозяйственный оборот мобильных активов в результате ускорения оборачиваемости составила по итогу 498, 65 тыс. руб., что в свою очередь, свидетельствует о положительном экономическом эффекте оборачиваемости. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||