|

|

зачет по таможенному праву. Тема Договор о еаэс (Договор о Евразийском экономическом союзе) Тема Таможенные органы

Основные правила интерпретации (ОПИ) — это алгоритм действий при классификации товаров в Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС). Они необходимы для корректного подбора кода товара и, как результат, достоверного декларирования. То есть ОПИ — это своего рода «помощник» для декларанта при классификации товара.

Содержание ОПИ и пояснения к ним

Пять первых ОПИ предусматривают включение конкретного товара в определенную товарную позицию (ОПИ 1-5), затем при помощи шестого правила (ОПИ 6) включение в соответствующую субпозицию и подсубпозицию.

Правило

|

Пояснения

|

Примеры

|

Правило 1.

Названия разделов, групп и подгрупп приводятся только для удобства использования ТН ВЭД ЕАЭС; для юридических целей классификация товаров в ТН ВЭД ЕАЭС осуществляется исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам и, если такими текстами не предусмотрено иное, в соответствии со следующими положениями.

|

Товары в ТН ВЭД ЕАЭС группируются в разделы, группы и подгруппы.

Наименования не имеют законной силы при классификации.

Классификацию следует проводить исходя из текстов товарных позиций и соответствующих примечаний к разделам или группам.

|

Свежие арбузы должны быть классифицированы по товарной позиции 0807 «Дыни (включая арбузы) и папайя, свежие».

|

Правило 2 (а).

Любая ссылка в наименовании товарной позиции на какой-либо товар должна рассматриваться и как ссылка на такой товар в некомплектном или незавершенном виде при условии, что, будучи представленным в некомплектном или незавершенном виде, этот товар обладает основным свойством комплектного или завершенного товара, а также должна рассматриваться как ссылка на комплектный или завершенный товар (или классифицируемый в рассматриваемой товарной позиции как комплектный или завершенный в силу данного Правила), представленный в несобранном или разобранном виде.

|

Положение Правила 2 (а) расширяет содержание любой товарной позиции, к которой относится конкретный товар, для включения в нее не только комплектного изделия, но и этого изделия в некомплектном или незавершенном виде при условии, что в представленном виде это изделие обладает основным свойством комплектного или готового изделия.

Положения этого Правила распространяются на заготовки, если они не выделены в конкретную товарную позицию.

Данным правилом предусмотрено, что комплектные или готовые изделия, представленные в несобранном или разобранном виде, классифицируются в тех же товарных позициях, что и собранные изделия.

Данное Правило также применяется к некомплектным или незавершенным изделиям, представленным в разобранном или несобранном виде, при условии, что они рассматриваются как комплектные или завершенные производством изделия в силу действия первой части данного Правила.

|

Деревянная статуэтка, изготовленная и ввозимая для последующей раскраски, покрытия лаком, после этих операций в целом сохранит «основные свойства» деревянной статуэтки, относящиеся к изделиям товарной позиции 4421 «изделия деревянные прочие» (то есть после раскраски и покрытия лаком все еще можно идентифицировать данное изделие как деревянную статуэтку), поэтому этот товар в соответствии с Правилом 2 (а) следует классифицировать по товарной позиции 4421 как завершенное изделие.

Несобранный или разобранный велосипед, все компоненты которого представляются вместе, будет классифицироваться под кодом велосипеда 8712, как если бы он был представлен в собранном виде.

|

Правило 2 (б).

Любая ссылка в наименовании товарной позиции на какой-либо материал или вещество должна рассматриваться и как ссылка на смеси или соединения этого материала или вещества с другими материалами или веществами. Любая ссылка на товар из определенного материала или вещества должна рассматриваться и как ссылка на товары, полностью или частично состоящие из этого материала или вещества. Классификация товаров, состоящих более чем из одного материала или вещества, осуществляется в соответствии с положениями Правила 3.

|

Суть данного Правила заключается в том, чтобы расширить любую товарную позицию, имеющую отсылку к материалу или веществу, включив в нее смеси или сочетания данного материала или вещества с другими материалами или веществами а также чтобы расширить любую товарную позицию, относящуюся к товарам, изготовленным из данного материала или вещества, включив в нее товары, изготовленные частично из этого материала или вещества.

|

Брюки из натуральной кожи, как правило, имеют материалы, отличные от кожи, например, металлические и пластмассовые пуговицы или застежки-молнии, текстильные подкладки. Правило 2 (б) позволяет классифицировать данный товар так, как будто он целиком изготовлен из кожи в товарную позицию 4203.

|

Правило 3 (а).

Предпочтение отдается той товарной позиции, которая содержит наиболее конкретное описание товара, по сравнению с товарными позициями с более общим описанием. Однако, когда каждая из двух или более товарных позиций имеет отношение лишь к части материалов или веществ, входящих в состав смеси или многокомпонентного изделия, или только к части товаров, представленных в наборе для розничной продажи, то данные товарные позиции должны рассматриваться равнозначными по отношению к данному товару, даже если одна из них дает более полное или точное описание товара.

|

Данное Правило может вступать в силу только при условии, что в текстах товарных позиций или в примечаниях к разделам или группам не оговорено иное.

Если в двух или более товарных позициях упоминается только часть материалов или веществ, входящих в состав смесей или многокомпонентных изделий, или только часть изделий в наборе для розничной продажи, то данные товарные позиции следует рассматривать как одинаково конкретные описания этих товаров, даже если одна из них дает более полное и конкретное описание, чем другие. В таких случаях классификация товаров должна осуществляться по Правилу 3 (б) или (в).

|

Закаленное стекло для применения в самолетах классифицируется в товарную позицию 7007 «стекло безопасное, включая стекло упрочненное (закаленное) или многослойное», а не в товарную позицию 8803 «части летательных аппаратов товарной позиции 8801 или 8802», так как товарная позиция 7007 содержит наиболее конкретное описание товара.

|

Правило 3 (б).

Смеси, многокомпонентные изделия, состоящие из различных материалов или изготовленные из различных компонентов, и товары, представленные в наборах для розничной продажи, классификация которых не может быть осуществлена в соответствии с положениями Правила 3 (а), должны классифицироваться по тому материалу или составной части, которые придают данным товарам основное свойство, при условии, что этот критерий применим.

|

Относится к:

смесям;

многокомпонентным товарам, состоящим из разных материалов;

многокомпонентным товарам, состоящим из разных компонентов;

товарам, входящим в набор для розничной продажи.

Во всех этих случаях товары должны классифицироваться так, как будто они состоят только из материала или компонента, который придает им основное свойство в той степени, в которой применим этот критерий.

При применении данного Правила многокомпонентными товарами, изготовленными из различных компонентов, следует считать не только те товары, в которых эти компоненты присоединены друг к другу, образуя практически неразрывное целое, но и товары с разделяемыми компонентами, при условии, что эти компоненты приспособлены друг к другу, дополняют друг друга и взятые вместе образуют единое целое, что обычно не позволяет выставлять их на продажу в виде отдельных частей.

|

Наборы, компоненты которых предназначены для совместного использования при приготовлении спагетти, состоящие из пакета не подвергнутых тепловой обработке спагетти (товарная позиция 1902), саше тертого сыра (товарная позиция 0406) и маленькой консервной баночки томатного соуса (товарная позиция 2103), упакованные в картонную коробку: классифицируются в товарной позиции 1902.

Наборы, состоящие из сэндвича из говядины, с сыром, в сдобной булочке (товарная позиция 1602), упакованного с картофельными чипсами (жареными во фритюре) (товарная позиция 2004) классифицируются в товарную позицию 1602.

|

Правило 3 (в).

Товары, классификация которых не может быть осуществлена в соответствии с положениями Правила 3 (а) или 3 (б), должны классифицироваться в товарной позиции, последней в порядке возрастания кодов среди товарных позиций, в равной степени приемлемых для рассмотрения при классификации данных товаров.

|

В случае, когда товары невозможно классифицировать согласно Правилу 3 (а) или 3 (б), их следует классифицировать в товарной позиции, последней в порядке возрастания кодов среди тех, которые в равной степени приемлемы для рассмотрения при классификации данных товаров.

|

Мужские брюки, состоящий из 50% шерсти (субпозиция 610341) и 50% хлопка (субпозиция 610342) не могут быть классифицированы с помощью Правила 2 (6) с помощью расширения границ применения этих товарных позиций. Применение Правила 3 (а) исключается ввиду того, что каждая из товарных позиций включает лишь часть материалов товара. Классификация на основании Правила 3 (6) невозможна, так как ни один из двух материалов не доминирует ни по массе, ни по объему. В данном случае следует применять Правило 3 (в) и отнести товар в последнюю по порядковому номеру из двух субпозиций — в субпозицию 610342.

|

Правило 4.

Товары, классификация которых не может быть осуществлена в соответствии с положениями вышеизложенных Правил, классифицируются в товарной позиции, соответствующей товарам, наиболее сходным (близким) с рассматриваемыми товарами.

|

Данное Правило предусматривает классификацию товаров в товарной позиции, к которой относятся наиболее близкие к ним товары.

При классификации по Правилу 4 представленные товары необходимо сопоставить с аналогичными товарами для того, чтобы определить те товары, к которым первые наиболее близки. Представленные товары классифицируются в той же товарной позиции, что и товары, к которым они наиболее близки.

Сходство товаров может, конечно, зависеть от многих факторов, таких как вид, свойство, назначение.

|

Напиток с содержанием алкоголя 1%, состоящий на 80% из лимонада и на 20% из пива.

Товарная позиция 2202 «воды, включая минеральные и газированные, содержащие добавки сахара или других подслащивающих, или вкусо-ароматических веществ, и прочие безалкогольные напитки, за исключением фруктовых или овощных соков товарной позиции 2009» — включает только безалкогольные напитки с содержанием алкоголя не более 0,5 объемных %;

Товарная позиция 2203 «пиво солодовое» — включает только пиво, изготовленное из солода;

Товарная позиция 2206 «напитки прочие сброженные (например, сидр, сидр грушевый, напиток медовый, сакэ); смеси из сброженных напитков и смеси сброженных напитков и безалкогольных напитков, в другом месте не поименованные или не включенные» — включает перебродившие напитки прочие, в нашем случае доля перебродившего компонента составляет лишь 20%;

Товарная позиция 2208 «спирт этиловый неденатурированный с концентрацией спирта менее 80 об.%; спиртовые настойки, ликеры и прочие спиртные напитки» — включает алкогольные напитки прочие.

Группе 22 не имеется позиции «прочие», и, кажется, что данный товар не может быть классифицирован ни в одну из товарных позиций.

В этом случае правило 4 позволяет классифицировать рассматриваемый товар в позицию, содержащую подобные ему товары, то есть в товарную позицию 2206 — прочие напитки сброженные.

|

Правило 5 (а).

Чехлы и футляры для фотоаппаратов, музыкальных инструментов, ружей, чертежных принадлежностей, ожерелий, а также аналогичная тара, имеющая специальную форму или приспособленная для размещения соответствующего изделия или набора изделий, пригодная для длительного использования и представленная вместе с изделиями, для которых она предназначена, должны классифицироваться совместно с упакованными в них изделиями, если такого вида тара обычно поступает в продажу вместе с данными изделиями. Однако данное Правило не применяется к таре, которая, образуя с упакованным изделием единое целое, придает последнему основное свойство.

|

Данное Правило распространяется только на такую тару, которая:

имеет особую форму или подогнана таким образом, чтобы вмещать конкретное изделие или набор изделий, то есть она сконструирована специально под конкретный вид изделия;

пригодна для длительного использования, то есть она имеет такую же долговечность, как и сами изделия, для которых она предназначена. Эта тара служит также для обеспечения сохранности изделий, когда они не используются (например, при перевозке или хранении). Эти критерии отличают ее от обычной упаковки;

представлена вместе с изделиями, для которых она предназначена, независимо от того, что сами изделия могут быть упакованы отдельно для удобства транспортировки;

представляет собой тару такого вида, которая обычно продается вместе с соответствующим изделием;

не придает целому основного свойства.

|

Футляры для биноклей классифицируются вместе с биноклями в товарную позицию 9005 «Бинокли, монокуляры, прочие зрительные трубы и их арматура; прочие астрономические приборы и их арматура, кроме радиоастрономических приборов».

|

Правило 5 (б).

При условии соблюдения положений вышеприведенного Правила 5 (а) упаковочные материалы и тара, поставляемые вместе с находящимися в них товарами, должны классифицироваться совместно, если они такого вида, который обычно используется для упаковки данных товаров. Однако данное положение не является обязательным, если такие упаковочные материалы или тара со всей очевидностью пригодны для повторного использования.

|

Данное Правило регулирует классификацию упаковочных материалов и тары, обычно используемых для упаковки товаров, к которым они относятся. Однако это положение не действует в тех случаях, когда эти упаковочные материалы или тара со всей очевидностью могут быть использованы повторно, например, некоторые баллоны или цистерны из черных металлов для сжатого или сжиженного газа.

|

Коробки для фруктовых соков включаются совместно с соком в товарную позицию 2009 «Соки фруктовые (включая виноградное сусло) и соки овощные, несброженные и не содержащие добавок спирта, с добавлением или без добавления сахара или других подслащивающих веществ».

|

Правило 6.

Для юридических целей классификация товаров в субпозициях товарной позиции должна осуществляться в соответствии с наименованиями субпозиций и примечаниями, имеющими отношение к субпозициям, а также положениями вышеупомянутых Правил при условии, что лишь субпозиции на одном уровне являются сравнимыми. Для целей настоящего Правила также могут применяться соответствующие примечания к разделам и группам, если в контексте не оговорено иное.

|

Нижеприведенные выражения имеют следующие закрепленные здесь за ними значения:

(а) "субпозиции одного уровня" — субпозиции с одним дефисом (уровень 1) или субпозиции с двумя дефисами (уровень 2). При анализе двух или более субпозиций с одним дефисом в пределах одной товарной позиции по Правилу 3 (а) возможность отнесения товара к одной из них должна определяться только по описанию товара в этих субпозициях с одним дефисом. После того, как субпозиция с одним дефисом, дающая наиболее конкретное описание товара, выбрана, и если сама субпозиция делится, тогда принимается во внимание описание на уровне субпозиций с двумя дефисами и выбирается одна из них;

(б) "если в контексте не оговорено иное" — за исключением случаев, когда примечания к разделу или группе не совместимы с текстом субпозиций или примечаниями к субпозициям.

Сфера действия субпозиции с двумя дефисами не должна выходить за пределы той субпозиции с одним дефисом, к которой принадлежит данная субпозиция с двумя дефисами, а сфера действия субпозиции с одним дефисом не должна выходить за пределы той товарной позиции, к которой принадлежит данная субпозиция с одним дефисом.

|

В группе 71 значение термина "платина" в примечании 4Б к группе отличается от значения термина "платина" в примечании 2 к субпозициям, поэтому в случае интерпретации субпозиций 7110 11 и 7110 19 применяется примечание 2 к субпозициям, а не примечание 4Б к группе.

Товар "охлажденные креветки", относится к товарной позиции 0306. Если сразу обратиться непосредственно к товарной субпозиции с двумя дефисами, то появляются вопросы, потому что креветки фигурируют сразу в двух субпозициях 030613 и 030623. Обратившись к соответствующим субпозициям с одним дефисом и сравнив их, можно обнаружить, что в них проводится различие между замороженными и незамороженными ракообразными. Поскольку охлажденные креветки не являются замороженными, то классификация должна быть осуществлена в субпозицию 030623.

|

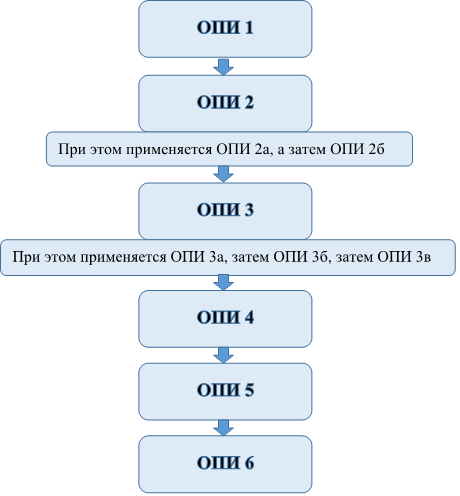

Порядок применения ОПИ

ОПИ ТН ВЭД ЕАЭС предназначены для обеспечения однозначного отнесения конкретного товара к определенной классификационной группировке, кодированной на необходимом уровне.

ОПИ применяются единообразно при классификации любых товаров и последовательно:

При классификации товара осуществляется следующая последовательность действий до достижения необходимого уровня классификации:

Определение товарной позиции с помощью ОПИ 1-5, применяемых в рассмотренном выше порядке.

Определение субпозиции (подсубпозиции) на основании ОПИ 6 и с помощью ОПИ 1-5, применяемых в рассмотренном выше порядке, путем замены в текстах ОПИ 1-4 термина «товарная позиция» термином «субпозиция» («подсубпозиция») в соответствующем числе и падеже, если товарная позиция имеет подчиненные субпозиции (подсубпозиции):

определение однодефисной субпозиции (подсубпозиции) в рамках данной товарной позиции;

определение двухдефисной субпозиции (подсубпозиции) в рамках данной однодефисной субпозиции (подсубпозиции);

определение трехдефисной подсубпозиции в рамках данной двухдефисной субпозиции (подсубпозиции);

и так далее до достижения необходимого уровня классификации.

Тема 39. Таможенное представительство

Таможенным представителем является российское юридическое лицо, включенное в реестр таможенных представителей.

Таможенный представитель вправе ограничить сферу своей деятельности совершением таможенных операций в отношении отдельных категорий товаров, совершением таможенных операций в отношении товаров, не облагаемых вывозными таможенными пошлинами и помещаемых под таможенную процедуру экспорта, и (или) совершением таможенных операций в отдельном регионе деятельности таможенного органа.

В соответствии с пунктом 2 статьи 401 Кодекса Союза отношения таможенного представителя с декларантами или иными заинтересованными лицами осуществляются на основе договора. Для оказания услуг по совершению таможенных операций для помещения товаров под таможенную процедуру договор заключается непосредственно между таможенным представителем и декларантом либо экспедитором в случае, если по договору транспортной экспедиции декларант поручил экспедитору заключить договор с таможенным представителем.

4. Отказ таможенного представителя от заключения договора с представляемым им лицом при наличии у него возможности оказать услугу или выполнить работу не допускается, за исключением случаев, если исполнение такого договора будет выходить за сферу деятельности, ограниченную таможенным представителем в соответствии с частью 2 настоящей статьи, а также если у таможенного представителя имеются достаточные основания полагать, что действия (бездействие) декларанта или иного заинтересованного лица являются противоправными и влекущими уголовную либо административную ответственность в области таможенного дела. Таможенный представитель не вправе оказывать предпочтение одному лицу перед другим лицом в отношении заключения договора, за исключением предоставления льгот в отношении цены и иных условий договора для отдельных категорий представляемых лиц.

5. Таможенный представитель может уплачивать таможенные пошлины, налоги, специальные, антидемпинговые, компенсационные пошлины, проценты, пени, таможенные сборы, если содержание таможенной процедуры, определенной для декларирования товаров, предусматривает их уплату и если условиями договора, заключенного между декларантом и таможенным представителем, предусмотрена уплата таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, процентов, пеней, таможенных сборов таможенным представителем.

6. Таможенный представитель может уплачивать таможенные пошлины, налоги и таможенные сборы в отношении товаров, ввозимых для личного пользования, за исключением транспортных средств для личного пользования, если условиями договора, заключенного между декларантом и таможенным представителем, предусмотрена уплата таможенных пошлин, налогов и таможенных сборов таможенным представителем.

7. В случае совершения таможенных операций таможенным представителем от имени декларанта таможенный представитель несет с таким декларантом солидарную обязанность по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, процентов, пеней, таможенных сборов в полном размере подлежащей исполнению обязанности по уплате таможенных платежей, за исключением случаев, указанных в пункте 5 статьи 405 Кодекса Союза, а также в случае, если исполнение такой обязанности связано с использованием при подаче декларации на товары поддельных документов, документов, полученных незаконным путем, документов, не имеющих юридической силы, и при условии, что таможенный представитель доказал, что он не знал и не должен был знать о незаконности перемещения товаров через таможенную границу Союза, что будет установлено решением суда или таможенного органа.

8. В случае, если решением вышестоящего таможенного органа или суда установлено отсутствие у декларанта обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, процентов, пеней, таможенных сборов, соответствующая обязанность таможенного представителя по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, процентов, пеней, таможенных сборов прекращается. |

|

|

Скачать 2.1 Mb.

Скачать 2.1 Mb.