Курсовая Формирование цен на рынке ИКТ. Тема Формирование цен на рынке икт проверки на ап не будет

Скачать 168.5 Kb. Скачать 168.5 Kb.

|

|

Описание курсовой работы Тема Формирование цен на рынке ИКТ проверки на ап не будет Содержание Введение 3 1.Рынок ИКТ 5 1.1.Назначение рынка ИКТ, состав 5 1.2. Рынки икт и организация продаж 7 2.Ценообразование на рынке информационных технологий 12 2.1.Показатели эффективности информатизации 12 2.2.Определение цены на продукцию информационных технологий 17 2.3.Оценки эффективности ИТ-проектов 21 3.Механизм функционирования рынка ИКТ 23 3.1.Особенности информационного рынка 23 3.2.Ценообразование на рынке ИКТ 26 Заключение 30 Список литературы 31 ВведениеЭффективное использование информационной технологии требует их оценки, а значит, для этого нужна соответствующая методика. К сожалению, оценить деятельность ИТ/С с точки зрения расходов и доходов очень сложно на всех этапах, от затрат на проектирование до оценки полученных результатов. Особенно это касается так называемых стратегических информационных систем, цель которых - помогать в достижении преимуществ перед конкурентами. Такие системы требуют значительных инвестиций, но неуверенность в их эффективности или рентабельности при этом остается очень высокой. Другой тревожный факт - так называемый парадокс производительности информационной технологии, который тоже будет рассмотрен в этой работе. Эмпирические изучения не показывают никакой существенной связи между уровнем расходов на ИТ/С и конечной выгодой, например, производительностью или доходностью. Этот парадокс объясняют по-разному. Можно сказать, что крайне необходимы методы, которые помогали бы лицам, принимающим решения, оценить достоинства ИТ/С. Ценообразование работы информационных систем - ключевой вопрос использования всего потенциала существующей информационной технологии (ИТ). Развитие информационных систем (ИС) является инвестиционным проектом. Значит, казалось бы, методы оценки инвестиций капитала в НИОКР должны подойти и для оценки вложений в ИТ/С. Однако такие методы требуют детализации потоков платежей, а кроме того, результаты проектов развития всегда очень трудно оценить в денежном выражении. В этом и есть одна из ключевых проблем анализа ценообразования для информационных систем. Проекты развития программного обеспечения вследствие своей специфической структуры предполагают гибкость принятия решений. С помощью пилотных проектов можно оценить экономическую целесообразность, после чего принимать решение о крупномасштабном развитии. Кроме того, можно отсрочить инвестиции, увеличить или уменьшить мощности. Выбор того или иного альтернативного варианта очень трудно оценить, хотя он может иметь существенное влияние на движение денежной наличности. Большинство сегодняшних информационных систем было разработано, чтобы повысить конкурентоспособность компании. Такие системы обычно называются стратегическими информационными системами. При анализе затрат и результатов для таких систем следует принимать во внимание реакцию конкурентов. В этом случае ключевой вопрос - насколько устойчивыми будут возможные достигнутые конкурентные преимущества. В общем, главные проблемы заключаются в детализации ценообразования, оценке альтернативных вариантов и прогнозировании реакции потенциальных конкурентов в случае развития стратегических ИТ/С. Кроме того, обнаружены противоречивые факты, касающиеся влияния ИТ/С на доходность и производительность работы фирм.

Под рынком информационных и коммуникационных технологий понимают систему экономических отношений продуктового и денежного обращения, возникающих между субъектами, которые предлагают вычислительную технику, средства коммуникаций, программное обеспечение и т. д., и субъектами, которые их покупают. Таким образом, объектами рынка информации являются непосредственно информация, а также информационные продукты и услуги, вещественные носители информации и искусственные проводники информации. Субъектами информационного рынка выступают лица, участвующие в процессе создания, хранения, преобразования, передачи и получения информации. Ими являются собственники, потребители производители, хранители информации и информационные посредники. Экономическими интересами, которые определяют поведение потребителей на информационном рынке при покупке информации, являются стремления снизить неопределенность, риск, повысить возможность принятия обоснованных решений. Покупателями информации в большинстве случаев выступают юридические лица — правительственные органы, солидные общественные организации, корпорации, крупные фирмы. Экономические интересы собственников (производителей) информации при ее продаже на рынке определяются желанием возместить затраты на ее производство и получить прибыль. Особенностями функционирования рынка информации являются:

Эти характерные для информационного рынка особенности предложения, спроса, ценообразования и определяют основные отличия функционирования информационного рынка по сравнению с рынками материальных продуктов. Рынок ИКТ России формируется за счет деятельности компаний следующих сегментов рынка: компьютерное и сетевое оборудование, программное обеспечение и ИТ-услуги.

Информационный бизнес представляет собой одну из разновидностей бизнеса (предпринимательства) как явления рыночной экономики в целом. В этом смысле можно говорить об исторических корнях бизнеса в России и о возрождении традиций этого вида деятельности в настоящее время в нашей стране, в т.ч. и в специфической сфере современного информационного рынка. Предпринимательство зарождалось одновременно с возникновением и развитием рыночных отношений и первоначально осуществлялось в сфере торговли и различных промыслов. Еще в Киевской Руси возникли и развивались такие виды промыслов как звероловство, бортничество, обработка дерева и металла, гончарное и ювелирное дело и т.п. Производимые товары (мед, воск, пушнина и др.) вывозились русскими купцами в Византию, на Кавказ, на Ближний Восток. рост предпринимательства в России связан с освобождением людей от крепостной зависимости (с 1862 года). Зарождается и быстро развивается российское капиталистическое предпринимательство. К началу XX века в России насчитывалось до 5 миллионов человек, занимавшихся предпринимательством. Действовало около 1,5 тысяч акционерных компаний. Создаются капиталистические династии Морозовых, Мамонтовых, Третьяковых и др., оставившие заметный след в истории отечественного предпринимательства. Следует отметить, что царизм, дворянское сословие не отвечали интересам развития предпринимательства и до определенной степени сдерживали его. 1862 Савва Тимофеевич Морозов - Российский предприниматель. Революция 1917 года, последовавший затем период НЭП значительно изменили условия развития предпринимательства в нашей стране. Свертывание НЭП и формирование чисто государственной экономики в тридцатые годы нашего века сделали невозможным легальное отечественное предпринимательство в это время. Ситуация начала меняться в 1965 году, когда были разрешены некоторые виды предпринимательской деятельности кооперативам, колхозам (так называемые производственные цеха при колхозах) и т.п. Лишь в последние годы со становлением рыночной экономики бизнес, предпринимательство вновь приобрели права гражданства в нашей стране. Основой формирования бизнеса в сфере информационной индустрии на первых порах стали, прежде всего, коллективы и отдельные специалисты государственных предприятий, занимавшихся проектированием, производством и распространением средств вычислительной техники и связи, программных продуктов, информационных систем, информационных продуктов и сопряженных с этими видами деятельности услуг (монтаж, наладка, ремонт и техническое обслуживание вычислительной техники и т.д.) Первые коммерческие фирмы и предприятия, начавшие действовать в формирующихся рыночных условиях, часто создавались как выделавшиеся из госпредприятий хозрасчетные подразделения (коллективы), перешедшие на выполнение не только бюджетных, но и договорных работ по рыночным ценам. Такие коллективы оформлялись юридически как малые хозрасчетные предприятия. На первом этапе деятельности они в некоторых случаях пользовались, помещениями, оборудованием, техническими службами и научно-техническим заделом породивших их. Создавалось также много малых частных фирм для реализации на рынке удачных проектных разработок – прежде всего в области простейших видов вычислительного оборудования – бытовые компьютеры, средства для построения локальных вычислительных сетей, а также программных продуктов – в основном прикладные пакеты для различных областей экономики и управления. Массовым явлением на первых порах были небольшие частные фирмы по продаже компьютеров и программных продуктов зарубежного производства. Некоторые фирмы создавались с целью сборки и реализации компьютеров из поставляемых из-за рубежа комплектующих изделий и блоков (так называемые «отверточные технологии»). Специалисты по ремонту и техническому обслуживанию вычислительной техники создавали небольшие сервисные фирмы или занимались индивидуальной деятельностью в данной сфере на договорной основе. Высококвалифицированные специалисты стали заниматься на коммерческой основе консультационной деятельностью. Основные особенности и проблемы периода становления информационного бизнеса: неполнота, противоречивость и постоянные изменения юридической базы коммерческой деятельности вообще и информационного бизнеса, в частности; устаревшая техническая и технологическая производственная база в области вычислительной техники; отсутствие на первых порах стартового капитала для разворачивания информационного бизнеса; быстрая криминализация экономики; активное давление зарубежных информационных фирм; разрушение системы отечественных общегосударственных и отраслевых стандартов, активное проникновение на российский рынок зарубежных технических и программных средств; неразвитость отечественного информационного рынка, ограничивавшегося на первых порах в основном крупными промышленными и научными центрами (Москва, Санкт-Петербург, т.д.); слабая покупательная способность большинства населения на первых порах; неудовлетворительное состояние сетей электросвязи, их несоответствие международным стандартам; неразвитость, незавершенность законодательства в области компьютерного права, традиционное пренебрежение к соблюдению авторских прав и т.д. Помимо специфических для развития сферы информационного бизнеса обстоятельств можно также указать на высокий уровень инфляции, кризисные явления в банковской сфере, разрыв традиционных экономических и научно-технических связей после распада СССР и социалистического лагеря, периоды политической нестабильности и т.д., оказавшие в целом негативное влияние на развитие рыночной экономики в целом (и информационного бизнеса, в том числе) в нашей стране. Однако, несмотря на перечисленные выше трудности, информационный бизнес в России стал в последние годы реальностью. По основным видам деятельности и по особенностям организации работы можно выделить следующие группы отечественных фирм и предприятий, действующих на коммерческой основе в информационном сфере: бывшие государственные предприятия или их структурные подразделения, прошедшие приватизацию и продолжающие свою прежнюю деятельность в качестве коммерческой структуры на информационном рынке; фирмы созданные заново (или перепрофилированные) для выполнения сборки компьютеров и другого оборудования из поставляемых из-за рубежа комплектующих изделий и блоков как в форме мелкосерийного производства, так и для конкретных заказчиков – «под заказ»; фирмы, созданные на основе отечественного капитала или по схеме совместных с зарубежными партнерами предприятий, осуществляющие изготовление, сборку и монтаж у потребителей аппаратуры на основе лицензии зарубежных фирм; фирмы, создаваемые для производства и реализации на рынке проектных разработок самих создателей фирмы; а) Фирмы, занятые в области производства средств вычислительной техники, в т.ч.: б) Фирмы, занятые в сфере проектирования, тиражирования и коммерческого распространения программных изделий и информационных продуктов, в т.ч.: бывшие государственные предприятия, продолжавшие после приватизации свою деятельность на коммерческой основе в сфере программных продуктов и информационных систем; фирмы, созданные для реализации на рынке собственных программных разработок ее создателей и участников; фирмы, занятые в основном адаптацией и реализацией на отечественном рынке зарубежных программных продуктов; в) Фирмы, занятые в сфере розничной и мелкооптовой торговли на информационном рынке, в т.ч.: фирмы, занятые продажей закупаемых за рубежом персональных компьютеров, периферийного и офисного оборудования, расходных материалов к ним и т.п.; фирмы, занятые продажей зарубежных и отечественных программных средств и баз данных и т.п. г) Фирмы, функционирующие в сфере предоставления различных услуг на информационном рынке, в т.ч.: фирмы, занятые ремонтом и техническим обслуживанием у заказчиков различных средств вычислительной техники; фирмы, занятые сопровождением программных средств у заказчиков и консультационными услугами по применению различных программных продуктов; фирмы, оказывающие услуги по работе в компьютерных сетях («электронная почта» и т.п.); консультанты, работающие на коммерческой основе на информационном рынке и др. В реальной практике перечисленные виды бизнеса чаще всего сочетаются в том или ином виде. Сделанный обзор не исчерпывает всего многообразия видов отечественного информационного бизнеса, однако обращает внимание на наиболее характерные его разновидности.

Важным условием эффективного участия информационного менеджера в процессе управления капиталовложениями в сфере информатизации являются понимание им микроэкономических факторов, действующих на предприятии, и преломление их влияния на область информатизации. ИС предприятия, как правило, поглощают весьма значительные капиталовложения, в особенности ИС, построенные на основе наиболее передовых и дорогостоящих средств. Они являются неотъемлемой частью технологического оснащения, входят в состав основных фондов или базового оборудования и могут существенно повлиять на затраты предприятия по выпуску продукции, т.е. на цену продукции или услуг. Это означает, что средства информатизации необходимо рассматривать аналогично всем другим основным средствам фирмы и оценивать их использование по тем же критериям, в частности, в отношении эффективности капиталовложений. Решения по эффективности использования СИ в реальных условиях требуют определения их доли в складывающейся цене продукции. Задача эта - определение цены того или иного ресурса в общих показателях - вообще очень непростая, а в отношении информационных ресурсов - тем более, что обусловлено, прежде всего, недостаточным опытом производственного использования этих ресурсов в сфере материального производства. Тем не менее, хотя бы ориентировочную цену вклада ИР в экономические показатели продукции получить нужно и можно. Это может иметь вид анализа показателей, характеризующих производственную ситуацию, или испытаний на моделирующих средствах либо в специальных контрольных ситуациях. В любых случаях необходима детальная учетная информация определенного состава, однозначно характеризующая как участие данного вида ресурсов в процессе производства на этапах технологического процесса, так и состояние рассматриваемых средств информатизации в качестве элементов основных фондов производственного комплекса. По первой части учетные данные должны формироваться системным журналом, или документами внутреннего учета работы ИС, т.е. в конце концов, системным администратором. Следует подчеркнуть, что при разработке системного журнала и обязанностей системного администратора эти вопросы и обязанности редко согласуются с экономистами предприятия, которые, в свою очередь, тоже редко ставят перед системными администраторами такие учетные задачи. В связи с необходимостью учета состояния СИ необходимы данные об износе. Определить цену информационных ресурсов не проще, чем любых других. К тому же корректных критериев и методик определения информационной емкости продукции пока создано явно недостаточно. В то же время затраты информационных ресурсов на многие виды продукции и услуг становятся вполне ощутимыми. По этой причине предприятиям, которые захотят предметно управлять затратами информационных ресурсов на выпускаемую ими продукцию или оказываемые услуги, придется определить для себя такие критерии эффективности и найти подходящие для их специфики методики определения соответствующих количественных показателей. При этом могут использоваться обобщенные показатели деятельности сферы обработки информации на предприятии, аналогичные показателям эффективности других основных фондов (ОФ):

Каждый из показателей может быть нужным образом детализирован за счет представления исходных данных. Например, среднесписочную численность можно привести к некоторой условной квалификации работника, определяемой, например, средней зарплатой в сфере ОИ. Это позволит учесть квалификацию персонала и мероприятия по повышению квалификации. Тогда производительность труда может быть выражена не «в натуральном выражении», т.е. в виде доли годового объема, отнесенного на одного работника в среднем по году, а в стоимостном исчислении - в виде доли годового объема, приходящегося на 1 «среднюю зарплату», т.е. в форме отношения годового объема к фонду оплаты труда работников сферы ОИ. Такой показатель позволит определить, сколько и каких работников иметь в сфере ОИ: сколько низкооплачиваемых, сколько высокооплачиваемых, где именно и какой они должны приносить доход. Так, позиционная стоимость рабочего места в средней электронной фирме Omicron для типовых должностей получена в следующих размерах (долл.): инженер - 27 000; руководитель проекта - 33 000; начальник отдела - 40 000. В связи с этим возникает также проблема использования ресурсов, в частности, оценки затрат на непродуктивную деятельность работника. Отсутствие отработанной методики определения непродуктивного времени, которое пользователи проводят за компьютерами впустую, затрудняет определение общей стоимости владения и, как следствие, - оценку эффективности ИС. В качестве опорных могут использоваться обобщенные оценки, основанные на модели структуры машинного времени, в частности: 1. коэффициент готовности Кг=ТИ/(Ти+Тпв); 2. коэффициент простоя КП=ТПВ/(ТИ+ТПВ); КП+КГ=1, где ТИ - время использования средств в любой их трактовке; ТПВ - время вынужденных простоев, не зависящих от работника в явной форме. В этих выражениях можно учитывать не календарное, а так называемое приведенное или взвешенное время, т.е. учесть ценность машинного времени того или иного устройства или программного средства более конкретно. В самом деле, в составе основных фондов могут быть средства, используемые редко и мало, и могут быть базовые средства, всецело определяющие основные процессы обработки информации, которые должны использоваться максимально эффективно, что учитывалось при их приобретении. Простои этих групп средств могут и должны оцениваться по-разному. При оценке эксплуатационных расходов, связанных с непродуктивным использованием информационных технологий, мнения руководителей информационных служб, консультантов и аналитиков расходятся. Одни предлагают учитывать всю непродуктивную деятельность пользователей - отвлеченные занятия, непрямые дела и т.д. Другие отделяют от личных пристрастий пользователей то, что пусть косвенно, но связано с работой. Так, считается, что чтение Web-страниц конкурентов имеет больше отношения к работе, чем просмотр биржевых сводок теми работниками, которым это не вменено в их обязанности. Модель ценообразования стоимости владения компьютером, разработанная аналитиками компании Gartner Group, относит к категории непродуктивных затрат все случаи использования информационных технологий в личных интересах. Это компьютерные игры в рабочее время, составление расписания занятий ребенка или даже чрезмерное увлечение видом панели рабочего стола Windows. По этой модели снижают эффективность использования рабочего времени также помощь коллегам, простой компьютеров, самостоятельное обучение и управление личной информацией, не относящейся непосредственно к работе. Согласно модели Gartner Group каждый пользователь проводит в среднем один час в неделю за подобными занятиями. Более суровые специалисты компании American Airlines считают, что непроизводительные затраты информационных ресурсов включают как просто отвлеченные занятия работника, так и его занятия по изучению системы в рабочее время. По их мнению, эти затраты составляют не менее 25% всей стоимости владения ПК. Как видно, отличить полезную деятельность от непродуктивной бывает сложно. Поэтому потребуется провести в организации объемную работу по описанию и цены различных дел, которые может выполнять работник за компьютером, и доведению этих перечней до уровня стандарта предприятия или другого подобного нормативного документа, на основании которого можно будет применять в отношении работника те или иные меры. В разных организациях такие перечни могут выглядеть весьма по-разному. Ценообразование информационных ресурсов в разных компаниях тоже могут существенно различаться, однако при наличии хотя бы укрупненных оценок уже можно строить систему критериев эффективности и стратегии ее повышения, причем вначале это могут быть просто объемные показатели продуктивных затрат ресурсов в течение рабочего периода (смены, месяца, квартала, года).

Иметь дело с задачей формирования цены на продукцию ИС как на товар приходится в двух следующих случаях: как на товар, отпускаемый на сторону внешнему потребителю, или как на выходной продукт элемента технологического процесса, отпускаемый смежнику по этому процессу в порядке технологической кооперации внутри предприятия. По первому условию, естественно, должна формироваться рыночная цена, цена на основе спроса, предложения и с учетом регуляторов, действующих в соответствующей модели рынка. Эта «внешняя» цена дает достаточные основания для управления эффективностью производства рассматриваемого продукта, т.е. для формирования «внутренней» цены или издержек, возникающих на предприятии при производстве этого продукта. Иногда в очень тонком анализе различают между собой издержки и себестоимость, но в данном случае в этом нет принципиальной необходимости, поэтому вполне можно использовать оба эти понятия как равнозначные. Для анализа издержек нужна модель, включающая факторы, участвующие в их формировании. В связи с этим может быть полезной расчетная модель издержек на основе калькуляции затрат всех используемых ресурсов. Формирование структуры цены на информационные и информационно-вычислительные услуги до сих пор связано со значительными сложностями наряду с обычными трудностями организации производственного учета, обусловленными, в том числе и природой информации как таковой. В самом деле, даже представить себе «расход информации на единицу продукции» поначалу достаточно сложно, поскольку явного расхода информации нет, как это имеет место с рабочим временем, материалами или энергией. На этом основании определить исходную цену бывает достаточно сложно, а введение соответствующих учетных и управленческих документов, позволяющих как анализировать состав затрат, так и строить алгоритмы управления издержками, может оказаться достаточно дорогостоящим. В то же время относительная ценность той или иной услуги или того или иного ресурса и в этой формуле тоже может быть учтена путем введения соответствующих весовых коэффициентов. Интересно сопоставить цены на компьютерные продукты и информационные услуги с уровнем оплаты труда разных работников, что позволит обобщенно представить тот масштаб ценности, который вкладывается в мире в эти информационные технологии. Это сравнение дает интересную информацию к размышлению: даже весьма мощные рабочие станции (5-6 тыс. долл.) в настоящее время стоят не дороже оплаты труда одного не самого высококвалифицированного работника в течение одного месяца, а годовой доход профессора или среднего менеджера равен фактически стоимости не самого «слабого» мейн-фрейма. В нашей стране зарплата работника часто существенно ниже цен на ЭВМ. Отсюда следует, что основной тормоз на пути масштабной информатизации в стране - низкая зарплата работников во всех сферах. В свое время при организации и анализе хозяйственного применения ЭВМ в различных условиях в СССР был сформирован и действовал единый установленный соответствующими государственными органами (Госкомцен, Госкомстат, Госплан и др.) порядок использования ЭВМ и отчетности за их использование. Это было дефицитное, дорогостоящее и уникальное, причем исключительно государственное оборудование. Оно выделялось всегда централизованно, в конечном итоге за счет государства, и все обязаны были эффективно его использовать и отчитываться об использовании по утвержденным формам. Это была командно-административная система. Однако и при рыночном хозяйствовании учет и анализ использования и эффективности ИТ необходимы, в том числе и в целях определения издержек и цены на продукцию ИС. Основой такого учета могут быть затраты машинного времени (MB). При этом возникает задача суммирования MB разных по производительности и другим характеристикам комплексов и учета использования других элементов технологического комплекса. В 80-е гг. такая задача решалась следующим образом: при определение суммарной выработки MB показатели всех машин сводились к уровню производительности базового комплекта ЭВМ ЕС-1022 на основании сопоставления их быстродействия, для машин низкой производительности - мини- и микроЭВМ были директивно установлены переводные коэффициенты. Поскольку технологические процессы и степень использования периферийных и центральных устройств могут бьпъ самыми различными, согласование MB разных машин должно производиться с учетом этих различий. Все эти вопросы обостряются с введением хозяйственного расчета, с распространением мультипрограммных операционных систем - тем более, поскольку и при коллективном использовании ресурсов ИС в современных технологиях распределенной ОИ необходимо определять плату за MB - основу договоров на аренду вычислительных и коммуникационных ресурсов. На начальном этапе применения хозяйственного расчета вряд ли удастся в полной мере использовать расчетный метод определения цен на продукцию ИС и ИТ, более реально применить статистические методы. Для этого может оказаться полезной некоторая классификация технологий и соответствующих комплексов. В конце 80-х гг. в условиях хозяйственного расчета использовались государственные цены за 1 час MB по группам ЭВМ. Были введены четыре группы машин, цена по каждой группе официально определялась для комплекса в базовом комплекте, состав которого был также официальным. При отклонении состава в большую сторону, т.е. при использовании дополнительных по сравнению с базовым комплектом устройств, цена повышалась пропорционально удорожанию комплекта. Такая методика представляется весьма продуктивной и в современных условиях. Правда, в полной мере методику конца 80-х гг. рекомендовать не приходится, прежде всего, в части введенных в те годы нормативов (цен, технических и объемных характеристик), поскольку современные характеристики комплексов и типовые технологии существенно отличаются от имевшихся в те годы. Недостатки этой методики уже были выявлены, о чем свидетельствует целый ряд публикаций, но не были преодолены. В современных условиях подход к определению ценового эквивалента технических и пользовательских характеристик информационного ресурса может быть рыночным: рынок своими механизмами сам устанавливает цены на все ресурсы, в том числе и на применение той или иной машины, в соответствии с ее потребительскими свойствами. Конечно, накопление информации о показателях применения ресурсов позволит со временем все более корректно определять цены на продукцию ИС, но начать вполне можно со статистических методик сопоставления издержек и продукции. Затем можно выйти на корректное определение сроков окупаемости, вклада в основную продукцию, вносимого ИС и ИТ, и наконец - к равноправному включению ИР в состав основных ресурсов фирмы.

К сожалению, оценить объективность этих красивых и наглядных выводов практически не представляется возможным: по вполне понятным причинам консалтинговые компании, проводящие экспертные оценки эффективности ИТ-проектов, не раскрывают свои методики и алгоритмы, применяемые для оценки окупаемости инвестиций в ИТ. По мнению Игоря Холкина, независимого бизнес-аналитика, "ценообразование ИТ-проектов в России, да и во всем мире, на сегодняшний день не наука, а искусство - методики еще только отрабатываются, постоянно корректируются с накоплением опыта по каждому конкретному проекту, поэтому говорить о единых подходах к выработке критериев и алгоритмов оценки пока преждевременно". В своих проектах по оценке эффективности корпоративных информационных систем И. Холкин использует собственную разработку - метод жизненного цикла искусственных систем System life cycle analysis (SLCA). В основе предложенного метода лежит измерение "идеальности" системы - соотношение ее полезных факторов к сумме вредных факторов и факторов расплаты за выполнение полезных функций. Процессу оценки предшествует совместная работа бизнес-аналитика и ведущих специалистов компании по выработке реестра полезных, негативных и затратных факторов бизнес-системы без информационной системы и присвоению им определенных весовых значений. Затем составляется расчетная модель, описывающая состояние без ИС. После этого в модель вводятся описанные факторы ожидаемых изменений, и производится расчет значения уровня развития бизнес-системы с ИС. Метод SLCA применяется:

Большинство из опрошенных нами бизнес-аналитиков, создает и использует в оценочной работе оригинальные методики, сочетая собственные находки с элементами методик, получивших мировое признание. Одной из таких наиболее известных методик является метод сбалансированной оценочной ведомости (Balanced Scorecard). Суть его состоит в определении точных причинно-следственных связей между технологией и финансовыми показателями исходя из постулата, гласящего, что каждое действие, касающееся ИТ, должно находить отражение в определенных компанией стратегических целях. На первом этапе определяется причинно-следственная связь между финансовыми показателями и стратегией на самом высоком уровне организации или предприятия, затем определяются и анализируются внутренние процессы, в том числе стимулирующие развитие технологии, чтобы помочь добиться этих результатов. Традиционные бухгалтерские показатели финансового положения компании "балансируются" с помощью численной оценки трех видов деятельности: работы с заказчиками, оперативности и способности организации к обучению и совершенствованию. Между инвестициями в ИТ и финансовыми результатами существуют связи далеко не первого порядка. Инвестиции в ИТ обычно имеют третьестепенное влияние на финансовые показатели. Технология улучшает некоторые промежуточные операции, такие, как обслуживание потребителей, что, в свою очередь, увеличивает уровень их доверия к компании, а уже вследствие этого возрастает объем продаж, что отражается на финансовых результатах. Методы определения цены должны сделать видимыми все промежуточные этапы таким образом, чтобы их можно было количественно описать, измерять и отслеживать.

Рынок информационных продуктов и услуг - система экономических, правовых и организационных отношений по торговле информационными продуктами, номенклатура продуктов и услуг, условия и механизмы их предоставления, цены. Выделим пять секторов рынка информационных услуг: 1-ый сектор - деловая информация, состоит из следующих частей:

2-ой сектор - информация для специалистов, содержит следующие части:

3-ий сектор - потребительская информация, состоит из частей:

4-ый сектор - услуги образования, включает все формы и ступени образования: дошкольное, школьное, специальное, среднепрофессиональное, высшее, повышение квалификации и переподготовку. Информационная продукция может быть представлена в компьютерном и некомпьютерном виде: учебники, методические разработки, практикумы, развивающие компьютерные игры, компьютерные обучающие и контролирующие системы, методики обучения и пр. 5-ый сектор - обеспечивающие информационные системы и средства, состоит из следующих частей:

Информационный рынок, несмотря на разные концепции и мнения относительно его инфраструктуры, существует и развивается, а значит, можно говорить о бизнесе информационных продуктов, услуг, под которым понимается не только торговля и посредничество, но и производство. Основные функции рынка информационных услуг:

Несмотря на тенденцию снижения цен на многие виды информационных товаров и услуг, информационный бизнес растет быстрыми темпами, что свидетельствует о значительном потенциале спроса на продукцию информационного сектора.  Рисунок 1. Основные этапы процесса ценообразования Многообразие видов информации предопределяет широкий круг потребителей информационных товаров и услуг. В силу того, что на информацию и потребительский и производственный спрос, она является предметом как индивидуального, так и производственного потребления. Но сегодня основную массу информационных продуктов потребляют именно фирмы, а не индивидуальные пользователи. В процессе формирования цен на информационные товары и услуги каждый производитель решает целый ряд вопросов: насколько уникальны данные товары и услуги, какова платежеспособность потребителей, какова структура рынка данного продукта и т. д. Информационные службы часто делают ставку на уникальность продукта. Например, на рынке баз данных многие из них не имеют аналогов, что, естественно, дает преимущество при определении уровня цен. Ценность информационного продукта характеризуется десятками свойств, таких как: значимость, полезность, применяемость, полнота, своевременность, доступность, форма подачи, достоверность, качество, предполагаемого количества продаж и т. д. Это качественное разнообразие информационных продуктов обуславливает такую особенность ценообразования на рынке информации, как широкое использование договорных цен, наценок за новизну, уценок, скидок, ценовых льгот, т. е. всех доступных способов придания гибкости ценам. В последнее время потребители информационных технологий оценивают европейских поставщиков ниже американских и азиатских по конкурентоспособности цен, соотношению цены и качества и инновационности решений. Покупатели информационных продуктов считают европейских поставщиков менее привлекательными по ценовому показателю. Таблица 1. Принципы установления цены на информационном рынке

Вообще очень сложно проследить какие-то общие положения формирования цены на рынке информационных услуг. Сложности формирования цены информационного продукта либо услуги, объясняется следующими обстоятельствами. Во-первых, стоимость информации и заключенных в ней знаний достаточно трудно измерить количественно. В связи с этим сложно построить необходимые для изучения и анализа рынка кривые спроса и предложения. Поскольку ценность конкретного программного продукта можно измерить только после применения его пользователем, то спрос на него будет зависеть от представлений пользователя о полезности (ценности) приобретаемого продукта. Данные представления характеризуются большим разнообразием, поскольку часто основываются на отрывочных, неполных, а часто и субъективных сведениях. Во-вторых, трудность расчета издержек создания программных продуктов связана с тем, что они являются, как правило, сопутствующим товаром и предлагаются пользователям в рамках конкретной технологии реализации нововведений, где происходит постепенное наполнение навыков и практического опыта, представляющих особую ценность как для пользователей, так и разработчиков. Одной из особенностей программных продуктов коммерческой направленности является их создание не для внутреннего применения, а для реализации на рынке. С этой точки зрения отношение к товару-продукту не отличается от сбыта материальной продукции. Однако в отличие от продажи материальной продукции, реализация информационной продукции может быть затруднена в связи с техническими, организационными и экономическими факторами, в том числе:

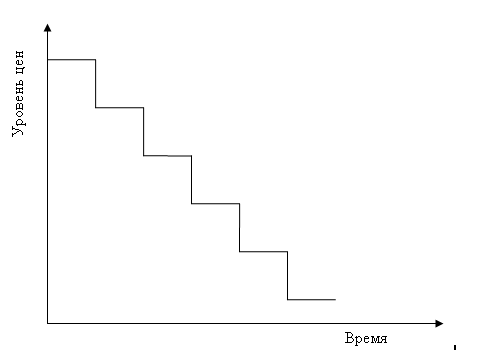

Как уже говорилось производство информации, в отличие от производства материальных товаров, требует значительных затрат по сравнению с затратами на тиражирование. С этим возникает одна из самых больших проблем рынка информационных услуг - это незаконное копирование и распространение информации. Особенно это касается программного обеспечения. Уровень контрафактной продукции достиг огромных масштабов. Большинство программ и все игры для ПК имеют нелегальные копии и свободно распространяются в магазинах. А это значит, компании теряют прибыль, государство теряет налоги, и при всем при этом борьба ведется очень вяло, хотя власти в последнее время стали уделять этой проблеме больше внимания.  Рисунок 2. Зависимость уровня цен от времени проникновения на рынок ЗаключениеРынок информационных продуктов услуг в общих чертах представляет собой систему экономических, правовых и организационных отношений по торговле информационными продуктами, номенклатура информационных продуктов и услуг, условия и механизмы их предоставления, цены. Предметом продажи и обмена на информационном рынке являются: информационные технологии и системы, лицензии, патенты, товарные знаки, ноу-хау, инженерно-технические услуги, информация и прочие виды информационных услуг. Потребители информационных продуктов и услуг это юридические и физические лица. Поставщиками информационных продуктов и услуг выступают:

К функциям информационного рынка относится управление финансами и ведение учета, управление кадрами, материально-техническое снабжение, организация производства, маркетинговые исследования, лизинговые операции, консультационное обслуживание, страхование имущества и информации, организация службы информационной безопасности, сервисное обслуживание. Вообще рынок информационных услуг один из самых новых и развивающихся. Самой большой особенностью рынка информационных услуг это то, что он оперирует информацией. А информация, как известно не исчезает при потреблении и может быть использована неоднократно, при этом она подвержена моральному износу. Еще производство информации обходится во много раз дороже, чем ее тиражирование. Рынок информационных услуг постоянно развивается и по прогнозам аналитиков он только набирает обороты. С каждым годом он становится все больше и все быстрее прогрессирует. Список литературы

| ||||||||||||||||||