Поточне споживання для відтворення фізіологічних та інтелектуальних потреб.

Товари тривалого користування.

Непередбачені витрати

Дорогоцінні метали та каміння.

Книги, колекції.

Антикваріат

Прямі

інвестиції

|

Позиковий капітал

|

Портфельні інвестиції

|

Ануїтет

|

Внески в статутні фонди підприємств.

Майнове страхування.

Страхування відповідальності.

Нерухомість

|

Позика.

Банківські депозити.

Селенг.

Траст

|

Цінні папери.

Іноземна валюта

|

Недержавне пенсійне страхування.

Страхування життя.

Страхування від нещасних випадків

|

Питання для самоперевірки

Чому населення є учасником ринкових відносин?

Які існують джерела формування доходів населення?

У чому полягає значення фінансів населення?

Які фактори визначають рівень заощаджень населення?

З чого складається фінансовий портфель громадянина та його зміст?

Визначте напрями зв’язку фінансів населення з іншими складовими фінансової системи держави.

ТЕМА 5. Податкова система держави

План

Сутність, призначення та необхідність податків.

Функції податків.

Елементи податку.

Класифікація податків.

5. Податкова система: сутність, структура і методи побудови.

Міні-лексикон:

податок, обов’язкові платежі, відрахування, ознаки податку, податки з юридичних осіб, податки з фізичних осіб, змішані податки, прямі податки, непрямі податки, фіскальна монополія, акцизи, мито, митні збори, загальнодержавні податки, місцеві податки, податкова система.

Сутність, призначення та необхідність податків

Податки– це встановлені вищим органом законодавчої влади обов'язкові платежі, які сплачують фізичні та юридичні особи до бюджету у розмірах і у терміни, передбачених законодавством.

Податок — обов'язковий, індивідуально безоплатний платіж, що стягується органами державної влади різних рівнів з юридичних осіб й фізичних осіб з метою фінансового забезпечення діяльності держави й (або) муніципальних утворень

Ознаки податку

1. Податок встановлюється нормативним актом вищої юридичної сили — законом. Відповідно до статті 92 Конституції України, податки й збори, система оподаткування встановлюються виключно законами України.

2. Обов'язковий характер податку, що ґрунтується на положеннях статті 67 Конституції України, де закріплено, що кожен зобов'язаний сплачувати податки і збори в порядку і розмірах, встановлених законом. Усі громадяни щорічно подають до податкових Інспекцій за місцем проживання декларації про свій майновий стан та доходи за минулий рік у порядку, встановленому законом. За порушення встановлених правил справляння податку законодавством передбачена юридична відповідальність платника, застосування заходів державного примусу.

3. Безоплатність (безеквівалентність) податку, що виражається в односторонньому русі коштів від платника податків до держави, де держава не бере на себе обов'язків з надання кожному окремому платнику певного еквіваленту сплаченого податку.

4. Безумовний характер податку означає, що сплата податку не пов'язана з будь-якими умовами про зустрічні дії чи привілеї з боку держави.

5. Безповоротність стягнення податку полягає в тому, що законно сплачений до бюджету податок не підлягає зворотньому поверненню. Незважаючи на це, платник одержує віддачу від внесених ним податків, коли держава задовольняє суспільні потреби.

6. Грошова форма податку передбачає внесення податку до державного або місцевого бюджету лише в грошовій формі.

7. Адресність податку полягає в тому, що він надходить виключно до бюджету держави чи місцевого бюджету, на відміну від деяких інших обов'язкових платежів податкового характеру, які можуть надходити й до інших спеціальних цільових фондів.

8. Регулярність внесення податку проявляється в тому, що він вноситься періодично, у чітко встановлені законодавством строки, на відміну від інших податкових платежів, які характеризуються разовим внесенням при визначених умовах.

9. Нецільовий характер податку означає надходження його до фондів, які формуються державою Й територіальними громадами та використовуються для задоволення публічних потреб. Метою справляння податків, на відміну від інших податкових платежів, є забезпечення державних і місцевих видатків взагалі, а не якогось конкретного видатку.

10. Податок є формою відчуження власності юридичних і фізичних осіб на користь держави чи місцевого самоврядування! що випливає з економічного змісту податку як форми перерозподілу національного доходу.

Завдання податків

1. Забезпечувати фінансову базу держави.

2. Головний важіль регулювання соціально-економічних процесів у суспiльствi.

2. Функцiї податкiв

Функції податків

Фіскальна функція оподатковування — основна функція оподатковування. Історично найбільш древня й одночасно основна: податки є переважною складовою доходів державного бюджету. Реалізація функції здійснюється за рахунок податкового контролю й податкових санкцій, які забезпечують максимальне збирання встановлених податків і створюють перешкоди до ухилянню від сплати податків. Простіше кажучи, це збір податків на користь держави. Завдяки даній функції реалізується головне призначення податків: формування й мобілізація фінансових ресурсів держави. Всі інші функції оподатковування — похідні від фіскальної. У всякому разі, поряд із чисто фінансово-фіскальними цілями податки можуть переслідувати й інші, наприклад економічні або соціальні. Інакше кажучи, фінансові цілі, будучи найістотнішими, не є винятковими.

Розподільна (соціальна) функція оподатковування — полягає в перерозподілі суспільних доходів (відбувається передача коштів на користь слабших і незахищеніших категорій громадян за рахунок покладання податкового тягаря на сильнші категорії населення).

Регулююча функція оподатковування — спрямована на вирішення за допомогою податкових механізмів тих або інших завдань економічної політики держави. На думку видатного англійського економіста Джона Кейнса, податки існують у суспільстві винятково для регулювання економічних відносин.

Контрольна функція оподатковування — дозволяє державі відслідковувати своєчасність і повноту надходжень у бюджет коштів і зіставляти їхню величину фінансових ресурсів.

3. Елементи податку

Обов’язкові елементи податку:

Платник податку юридичні і фізичні особи, на яких згідно з законами України покладено обов'язок сплачувати податки і збори (обов'язкові платежі).

Об’єкт оподаткування

доходи (прибуток), додана вартість продукції (робіт, послуг), вартість продукції (робіт, послуг), у тому числі митна, або її натуральні показники, спеціальне використання природних ресурсів, майно юридичних і фізичних осіб та інші об'єкти, визначені законами України про оподаткування.

База оподаткування це оборот у вартісному виразі до якого застосовується ставка для визначення суми ПДВ.

Податкова ставка законодавчо визначена величина податкових нарахувань на одиницю виміру бази оподаткування.

5. Податковий період період, за який платник податку зобов'язаний проводити розрахунки податку та сплачувати його до бюджету.

Взагалі-то розрізняють звітний та податковий період, але в чинному податковому законодавстві України дані терміни ототожнюються.

Порядок нарахування та сплати податку На відміну від більшості інших податків, нарахування і сплата податку на доходи фізичних осіб може покладатись не лише на платника, а і на іншу юридичну чи фізичну особу, яка виплачує відповідні доходи платнику і яка дістала назву податкового агента. Податковий агент - це юридична особа або фізична особа чи нерезидент або його представництво, які зобов'язані нараховувати, утримувати та сплачувати цей податок до бюджету від імені та за рахунок платника податку, вести податковий облік та подавати податкову звітність податковим органам, а також нести відповідальність за порушення норм Закону.

Порядок та строки подання звітності До складу періодичної фінансової звітності входять балансові звіти та звіт про фінансові результати.

Періодична звітність подається не пізніше 25 числа наступного після завершення звітного періоду місяця. Найбільш повно характеризує роботу підприємства річна звітність.

Підприємство складає місячну, квартальну й річну бухгалтерську звітність, в якій відображає склад майна та джерела його формування, включаючи майно підприємств, філій, представництв та інших відокремлених підрозділів, виділених на окремий баланс.

Звітним роком для всіх підприємств установлено період з 1 січня по 31 грудня включно.

Необов’язкові елементи податку:

податкові пільги передбачене податковим та митним законодавством звільнення платника податків від обов'язку щодо нарахування та сплати податку та збору, сплата ним податку та збору в меншому розмірі за наявності підстав.

податкова знижка документально підтверджена сума (вартість) витрат платника податку - резидента у зв'язку з придбанням товарів (робіт, послуг) у резидентів - фізичних або юридичних осіб протягом звітного року, на яку дозволяється зменшення його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року у вигляді заробітної плати.

податкова пільга переваги, що надаються окремим платникам податків, включаючи можливість не сплачувати податок або сплачувати його у меншому розмірі. Норми законодавства, що визначають підстави, порядок і умови застосування пільг з податків і зборів, не можуть мати індивідуального характеру.

податковий кредит та інші сума (вартість) витрат, понесених платником податку — резидентом у зв'язку з придбанням товарів (робіт, послуг) у резидентів — фізичних або юридичних осіб протягом звітного року (крім витрат на сплату податку на додану вартість та акцизного збору), на суму яких дозволяється зменшення суми його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року, у випадках, визначених Законом.

4

Класифікація податків

залежно від платника

. Класифікація податків

Податки

з юридичних осіб

Змішані

податки

Податки

з фізичних осіб

Податок на доходи.

Податок з промислу.

Курортний збір і т.д.

Податок з власників транспортних засобів.

Плата за землю.

Інші

Податок з прибутку.

ПДВ.

Акцизний збір і т.д.

Якісна характеристика непрямих податків

Переваги

Вади

Оперативне надходження до бюджету.

Значні надходження до бюджету.

Стимулюють державу розвивати виробництво підакцизних товарів.

Впливають на обсяги споживання товарів

Продовжують інфляційні процеси.

Регресивні по відношенню до малозабезпечених верств населення.

Їх стягнення не залежить від доходів платника.

Спад ділової активності

Загальнодержавні податки встановлюються вищими органами влади і діють на всій території.

Місцеві (регіональні) податки встановлюються місцевими органами влади відповідно до переліку і в межах граничних розмірів, установлених законами України.

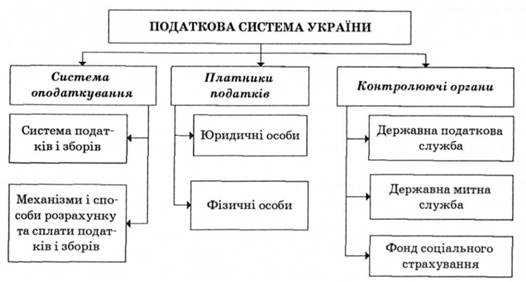

5. Податкова система: сутність, структура і методи побудови

Експериментальний

СРУКТУРА ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ:

Питання для самоперевірки

Економічна сутність податків.

Характерні риси податків, відрахувань і платежів. Взаємозв’язок з іншими розподільчими категоріями (кредит, заробітна плата, собівартість, ціна).

Принципи оподаткування.

Поняття податкової системи та методи її побудови.

Податкова система України, основні етапи її становлення.

ТЕМА 6. Бюджет і бюджетна система держави

План

Сутність бюджету як економічної категорії. Бюджет як основний фінансовий план держави.

Функції бюджету.

Сутність і причини виникнення бюджетного дефіциту.

Бюджетний устрій і бюджетна система.

Міні-лексикон:

бюджет, бюджети місцевого самоврядування, бюджетна класифікація, бюджетна програма, бюджетна система України, бюджетний дефіцит, бюджетне призначення, видатки бюджету, витрати бюджету, дотація вирівнювання, кошик доходів бюджетів місцевого самоврядування, доходи бюджету, профіцит бюджету, бюджетний процес, міжбюджетні трансферти, субвенції, бюджетний період, зведений бюджет.

Сутність бюджету як економічної категорії. Бюджет як основний фінансовий план держави

2. Функції бюджету

3. Сутність і причини виникнення бюджетного дефіциту

Бюджетний дефіцит – це ….

Причини бюджетного дефіциту

|

Ріст бюджетних витрат

|

Інфляційний фактор

|

Зменшення державних доходів

|

Залежність від імпортних енергоносіїв

|

Від’ємне сальдо платіжного балансу

|

Пасивний покриття поточних витрат.

Активний це спрямування коштів на інвестиції в економіку, що сприятиме зростанню ВВП.

Струкутурний-це дефіцит, який є результатом дискреційної політики (встановлення ставок оподаткування, виплати на соціальне забезпечення, розмір оборонних видатків).

Циклічний дефіцит бюджету — це дефіцит, який є результатом циклічного падіння виробництва (скорочення національного доходу та обсягу виробництва) внаслідок кон'юнктурних коливань.

Управління бюджетним дефіцитом

Джерела фінансування бюджетного дефіциту

|

Грошово-кредитна емісія.

Збільшення податкових надходжень.

Запозичення у центрального банку.

Зовнішні джерела фінансування.

Випуск державних цінних паперів

|

4. Бюджетний устрій і бюджетна система

Бюджетна система – це це сукупність бюджетів держави та її адміністративно-територіальних утворень (державний бюджет та місцеві бюджети відповідно), побудована з урахуванням економічних відносин, державного і адміністративно-територіальних устроїв і врегульована нормами права. Структура бюджетної системи визначається ступенем розподілу повноважень з концентрації фінансових ресурсів та їх використання між органами публічної влади різного рівня.

Структура бюджетної системи:

державний бюджет основний загальнодержавний фонд централізованих коштів. За допомогою бюджету держава концентрує певну частку валового внутрішнього продукту і централізовано розподіляє її на розвиток національної економіки, для потреб соціального захисту населення, утримання органів державної влади й управління, оборони країни. В Україні державний бюджет на кожний фінансовий рік розглядається Верховною Радою України і затверджується як закон.

місцеві бюджети бюджет адміністративно-територіальної одиниці — області, району, міста, селища, села, затверджений відповідною радою. Місцевий бюджет області об'єднує обласний бюджет, бюджет районів і міст обласного підпорядкування.

ПРИНЦИПИ ПОБУДОВИ БЮДЖЕТНОЇ СИСТЕМИ УКРАЇНИ:

Бюджетна система України базується на ряді принципів. 1. Принцип єдності. Він забезпечується єдиною правовою базою, єдиною грошовою одиницею, єдиним регулюванням бюджетних відносин, єдиною бюджетною класифікацією, єдністю кордону виконання бюджетів, єдністю ведення бухгалтерського обліку і складання звітності за вимогами діючих стандартів. 2. Принцип збалансованості. Його сутність зумовлена тим, що фінансування витрат бюджетів кожної ланки бюджетної системи забезпечується відповідними надходженнями до кожного такого бюджету за визначений період. 3. Принцип самостійності. Державний бюджет України та місцеві бюджети є самостійними. Держава не несе відповідальності за бюджетними зобов’язаннями органів влади Автономної Республіки Крим та органів місцевого самоврядування грошовими коштами Державного бюджету. Аналогічно органи влади Автономної Республіки Крим та органи місцевого самоврядування не несуть відповідальності коштами за бюджетними зобов’язаннями між собою та бюджетними зобов’язаннями держави. Самостійність кожного із бюджетів забезпечується закріпленими за ними відповідними джерелами доходів, правом відповідних органів державної влади, органів влади АР Крим та органів місцевого самоврядування на визначення напрямків використання коштів відповідно до законодавства України. Крім того, самостійність бюджетів забезпечується правом Верховної Ради Автономної Республіки Крим та відповідних місцевих рад самостійно і незалежно одне від одного розглядати та затверджувати окремі бюджети. 4. Принцип повноти. До складу бюджетів підлягають включенню всі надходження відповідних бюджетів та витрати бюджетів, які здійснюються відповідно до нормативно-правових актів органів державної влади, АР Крим, місцевого самоврядування. 5. Принцип обґрунтованості. Бюджет формується на реальних показниках економічного і соціального розвитку держави та розрахунках надходження коштів до бюджету і витрат бюджету, які здійснюються за діючими правилами та методиками. 6. Принцип ефективності. При складанні та виконанні бюджетів усі учасники бюджетного процесу мають спрямовувати своюдіяльність на досягнення запланованих цілей за допомогою залучення мінімальних обсягів бюджетних коштів та досягнення максимального результату при їх використанні. 7. Принцип субсидіарності. Розподіл видатків між Державним бюджетом та місцевими бюджетами, а також між місцевими бюджетами має ґрунтуватися на максимально можливому наближенні суспільних послуг до їх безпосереднього споживача. 8. Принцип цільового використання бюджетних коштів. Усі бюджетні кошти використовуються лише на заходи, які визначаються виключно бюджетними призначеннями. 9. Принцип справедливості і неупередженості. Бюджетна система України базується на засадах справедливого і неупередженого розподілу суспільного багатства між громадянами і територіальними громадами. 10. Принцип публічності та прозорості. Державний бюджет України та місцеві бюджети затверджуються відповідно Верховною Радою України, Верховною Радою Автономної Республіки Крим та відповідними радами. Аналогічно приймаються рішення щодо звіту про їх виконання. Показники державного бюджету публікуються у пресі. 11. Принцип відповідальності учасників бюджетного процесу. Кожен учасник бюджетного процесу (орган державної влади та управління) несе відповідальність за свою діяльність або бездіяльність у процесі здійснення бюджетного процесу. Усі принципи побудови бюджетної системи взаємопов’язані між собою, доповнюють один одного і у цілому сприяють виконанню завдань, передбачених бюджетною політикою суспільства.

Етапи бюджетного процесу:

1) складання проектів бюджетів;

2) розгляд та прийняття закону про державний бюджет України, рішень про місцеві бюджети;

3) виконання бюджету, в тому числі в разі необхідності внесення змін до закону про Державний бюджет України, рішення про місцеві бюджети;

4) підготовка та розгляд звіту про виконання бюджету і прийняття рішення щодо нього.

Виконання бюджету полягає в мобілізації запланованих доходів і фінансуванні передбачених видатків

Питання для самоперевірки

Призначення та роль бюджету держави.

Класифікація бюджетного дефіциту.

Принципи побудови бюджетної системи.

Взаємовідносини між ланками бюджетної системи, їх форми та організація.

ТЕМА 7. Державні доходи

План

Економічна сутність державних доходів. Значення державних доходів.

Доходи державного бюджету.

Методи формування доходів державного бюджету.

Класифікація доходів Державного бюджету України.

Міні-лексикон:

державні доходи, доходи державних підприємств, доходи місцевих органів влади, державні цільові фонди, фінансова автономія, вільні бюджетні кошти, комунальний кредит, класифікація державних цільових фондів.

1. Економічна сутність державних доходів.

Значення державних доходів

\ \

ДЕРЖАВНІ ДОХОДИ включають:

доходи державного та місцевих бюджетів,

доходи державних цільових фондів,

доходи від реалізації національного багатства.

збори та інші неподаткові доходи;

2. Доходи державного бюджету

Фінансові інструменти формування доходів бюджету

Інструменти

|

Зміст

|

Плата

|

Передбачає повну еквівалентність взаємовідносин між державою та платниками.

Її розмір залежить від розміру ресурсів, які використовуються.

Надходження плати державі визначається державною власністю на ресурси, що надаються у користування.

Вона вноситься як за рахунок включення до собівартості, так і з прибутку, що визначається механізмом її стягнення

|

Відрахування

|

Проводяться за встановленими нормативами та передбачають, як правило, цільове призначення платежів

|

Податки

|

Встановлюються для забезпечення виконання державою її функцій.

Це плата суспільства державі за виконання нею певних функцій (управління, оборони та соціально-економічних).

Це відрахування частини ВНП на суспільні потреби та цілі

|

3. Методи формування доходів державного бюджету

4. Класифікація доходів Державного бюджету України

Ознака класифікації

|

Види доходів

|

1. Залежно від повноти зарахування доходів до бюджету

|

закріплені – які згідно з чинним законодавством повністю зараховуються до Державного бюджету;

регульовані – частка яких у вигляді відсоткових відрахувань із загальнодержавних податків, зборів, обов’язкових платежів, що справляються на даній території, або дотацій і субвенцій може передаватися з Державного бюджету до бюджету Автономної республіки Крим, бюджетів областей, міст Києва і Севастополя

|

2. За частотою появи в бюджеті

|

звичайні – постійно включаються в бюджет з року в рік;

надзвичайні – з’являються в бюджеті та зникають з нього за певних обставин (емісія, позики, створення деяких бюджетних фондів)

|

3. За методами залучення

|

податки;

обов’язкові платежі неподаткового характеру;

інші надходження

|

4. За новою бюджетною класифікацією

|

податкові надходження;

неподаткові надходження;

доходи від операцій з капіталом;

офіційні трансферти

|

Питання для самоперевірки

Централізовані державні доходи.

Податкові надходження та їх значення у системі доходів бюджету.

Державні позики та емісійний доход.

Класифікація державних цільових фондів. Доходи та витрати державних цільових фондів.

Доходи державних підприємств та організацій – складова частина державних доходів.

ТЕМА 8. Державні видатки

План

Сутність, характеристика, склад державних видатків.

Класифікація державних видатків.

Методи і форми фінансування державних витрат.

Міні-лексикон:

державні видатки, самофінансування, бюджетне фінансування, кредитне забезпечення, поточні видатки, видатки розвитку, кошторис витрат, кошторисно-бюджетне фінансування, кошторисний процес.

1. Сутність, характеристика, склад державних видатків

Сутність

|

Це сукупність фінансових відносин, що виникають на завершальному етапі розподільчого процесу у зв’язку з використанням грошових фондів держави

|

Об’єкт

|

Грошові фонди, сформовані в процесі розподілу та перерозподілу частини вартості сукупного суспільного продукту та спрямовані на потреби суспільного розвитку

|

Своєрідність

|

Полягає в тому, що державні видатки не закріплені за державними доходами

|

Форма прояву

|

Прямі витрати держави та державних підприємств, організацій, які здійснюються для розширення виробництва, утворення суспільних фондів споживання, задоволення інших потреб держави

|

Рівень

функціонування

|

Здійснюються як на макрорівні – з централізованих грошових фондів, так і на мікрорівні – з децентралізованих грошових фондів, які належать окремим підприємствам, установам державної форми власності

|

Відображення

|

Розподіл і використання ВВП та НД на накопичення й споживання

|

2. Класифікація державних видатків

За бюджетною класифікацією

Функціональна класифікація характеризує склад видатків бюджету за галузями народного господарства (25 груп).

Відомча класифікація – це фактично перелік головних розпорядників коштів.

Економічна класифікація відповідає класифікації доходів і містить видатки:

поточні;

капітальні;

нерозподілені;

кредитування за вирахуванням погашення

Видатки державного бюджету

Сутність

|

Це економічні відносини, які виникають у зв’язку з розподілом фонду грошових коштів держави та його використання за галузевим, цільовим і територіальним призначенням

|

Своєрідність

|

У витратах бюджету відображаються дві сторони розподільчого процесу:

розрізнення єдиного бюджетного фонду на складові частини;

формування грошових фондів у підприємств, які отримують бюджетні асигнування

|

Особливості бюджетних видатків

З одного боку:

|

обсяги видатків бюджету лімітуються розмірами надходжень доходів до бюджету;

обсяги видатків та строки використання бюджетних коштів повинні забезпечити розв’язання необхідних завдань при мінімальних витратах з максимальним народногосподарським ефектом.

|

З іншого боку:

|

видатки при правильному використанні бюджетних коштів можуть вплинути на доходи, сприяючи зростанню виробництва, розвитку науки тощо

|

3. Методи і форми фінансування державних витрат

Питання для самоперевірки

Якісна характеристика державних видатків, принципи їх організації.

Сутність та значення соціального захисту населення України на сучасному етапі.

Видатки на культурно-освітні установи й заклади, особливості їх планування та фінансування.

Державні видатки на оборону: склад, джерела фінансування, основні тенденції у сучасному світі.

Державні видатки на управління: напрями видатків, склад та якісна характеристика.

ТЕМА 9. Державний кредит

План

Сутність і значення державного кредиту.

Форми та види державного кредиту.

Поняття державного боргу.

Управління державним боргом.

Міні-лексикон:

державний кредит, державна позика, державний борг, внутрішній державний борг, зовнішній державний борг, обслуговування боргу, конверсія позик, консолідація позик, уніфікація позик, управління боргом.

1. Сутність і значення державного кредиту

Функції державного кредиту

Фіскальна

Регулююча

Перерозподільча

Через фіскальну функцію державного кредиту здійснюється формування

централізованих грошових фондів держави, виступаючи в якості

позичальника, держава забезпечує додаткові кошти для фінансування

власних витрат.

функції проявляється в тому, що вступаючи в кредитні відносини держава впливає на стан грошового обігу, рівень відсоткових ставок на ринку грошей і капіталів на виробництво і зайнятість

полягає у перерозподілі вільних коштів між економічними суб'єктами шляхом передачі їх у тимчасове користування без зміни прав власності.

2. Форми та види державного кредиту

Державні позики – це вид державних кредитів, основна форма залучення грошових коштів на покриття державних витрат, при якій саме держава виступає в якості боржника, позичальника. Випускаються, як правило, у грошовій формі і поділяються на облігаційні і Безоблігаційні.

Класифікація державних внутрішніх позик

Ознаки

|

Види

|

За правом емісії

|

Випущені урядом.

Випущені місцевими органами влади

|

За ознаками утримувачів цінних паперів

|

Розповсюджуються тільки серед населення.

Розповсюджуються серед юридичних осіб.

Універсальні

|

За формою виплати доходів

|

1. Процентні.

2. Виграшні.

3. Процентно-виграшні.

4. Безпрограшні.

5. Безпроцентні (цільові)

|

За терміном погашення

|

Короткотермінові (до 1 року).

Середньо-термінові (від 1 до 5 років).

Довготермінові (більше 5 років)

|

За методами реалізації

|

Добровільні.

Розміщуються за підпискою.

Примусові

|

За методами визначення доходу

|

1. З твердим доходом.

2. З плаваючим доходом

|

За формою оформлення

|

Облігаційні.

Безоблігаційні

|

3 . Поняття державного боргу . Поняття державного боргу

ДЕРЖАВНИЙ БОРГ – це це сума коштів, отриманих від випущених, але ще не погашених державних позик. Інакше кажучи, державний борг — це фінансові зобов'язання держави на певну дату стосовно своїх кредиторів. Таким чином, державний борг виникає внаслідок випуску державних позик і залучення кредитних ресурсів для покриття дефіциту державного бюджету.

4. Управління державним боргом

ЕТАПИ управління державним боргом:

залучення коштів

використання коштів

повернення боргу і виплата відсотків

Методи управління державним боргом:

-рефінансування - це погашення основної суми боргу та відсотків по ньому за рахунок коштів, отриманих від розміщення нових позик.

- реструктуризація- це відстрочення сплати часткової або повної суми боргу країною-позичальником. За такого варіанта можливий також обмін боргових сум на акції або спеціальні облігації для вкладення їх в національну економіку.

Питання для самоперевірки

Об’єктивна необхідність і можливість використання державного кредиту.

Позики, їх класифікація за правом емісії, формами виплати доходів, методами розміщення, термінами погашення та іншими ознаками.

Види державних боргових цінних паперів, їх характеристика та законодавче регулювання.

Методи управління державним боргом.

Кількісний аспект державного боргу та проблеми його сплати в Україні.

ТЕМА 10. Фінансовий ринок

План

Роль фінансового ринку у ринковій економіці.

Класифікація структурних складових фінансового ринку.

Характеристика основних видів цінних паперів, їх класифікація.

Учасники фінансового ринку.

Міні-лексикон:

фінансовий ринок, ринок капіталів, інвестор, емітент, акція, облігація, ощадний сертифікат, казначейське зобов’язання, інвестиційний сертифікат, вексель, первинний ринок, вторинний ринок.

Роль фінансового ринку у ринковій економіці

Фінансовий ринок – це сукупність обмінно-перерозподільних відносин, пов'язаних з процесами купівлі-продажу фінансових ресурсів, необхідних для здійснення виробничої та фінансової діяльності.

Значення фінансового ринку:

…

в системі ринкових відносин полягає у можливості відкласти нинішнє споживання, нагромадити заощадження і спрямувати їх у сферу підприємництва.

2. Класифікація структурних складових фінансового ринку

|

Скачать 0.84 Mb.

Скачать 0.84 Mb.