Лекции 1 (1). Тема введение в теорию финансов понятие финансов и их функции

Скачать 309 Kb. Скачать 309 Kb.

|

|

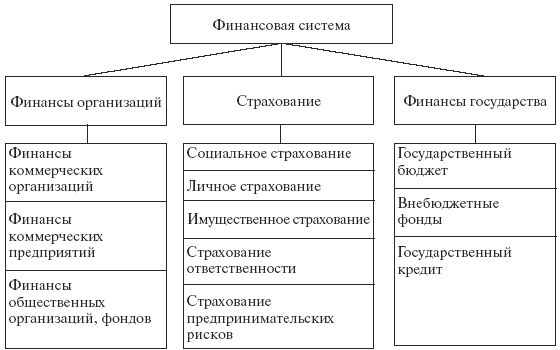

Тема 1. ВВЕДЕНИЕ В ТЕОРИЮ ФИНАНСОВ Понятие финансов и их функции Понятие «финансы» выражает экономические отношения, связанные с обеспечением источниками финансирования государственного, муниципального и частного секторов экономики, сфер производства, обращения и домашних хозяйств. Функционирование финансов направлено на эффективное развитие социально ориентированной экономики. Цель управления государственными финансами заключается в реализации положений финансовой политики. Основными методологическими принципами управления финансами являются: – зависимость от конечной цели; – макроэкономическая сбалансированность всех отраслей хозяйства; – соответствие интересам всех членов общества; – использование экономических законов; – учет внутренних и внешних экономических и политических условий на основе реальных возможностей. Цель управления финансами – обеспечение устойчивости и финансовой независимости, проявляющееся в макроэкономической сбалансированности, профиците бюджета, снижении государственного долга, твердости национальной валюты, а в итоге – в росте благосостояния населения. Конкретными методами и формами управления финансами служат финансовое планирование, прогнозирование, программирование, регулирование, контроль, принятие адекватного финансового законодательства, обоснование системы прогрессивных методов мобилизации и эффективного использования финансовых ресурсов. Для финансов в целом решающее значение имеют такие функции, как планирование, организация, стимулирование. Функция планирования предполагает формулирование целей и выбор путей их достижения на основе разграничения полномочий и предметов ведения между Российской Федерацией, субъектами РФ и органами местного самоуправления, а также разработки прогнозов и бизнес-планов развития предприятий и организаций, смет доходов и расходов домашних хозяйств. К функции планирования обычно относят и распределение ограниченного объема финансовых ресурсов во времени с учетом приоритетов и целей развития, перераспределения финансов между бюджетом, предприятиями и домашними хозяйствами. Эта функция реализуется путем составления бюджетов, планов и прогнозов на соответствующий финансовый год и перспективу, балансов финансовых ресурсов, установления порядка налогообложения. Функция организации включает выбор предприятиями организационно-правовой формы, бюджетное устройство, разграничение полномочий законодательных и исполнительных органов власти в бюджетном процессе, определение прав и обязанностей функциональных подразделений финансовых органов. С этой функцией связан процесс организационного построения внутренней системы регулирования и контроля бюджетных потоков и финансовых ресурсов предприятий и домашних хозяйств. Функция стимулирования предполагает выбор оптимальных средств и способов, обеспечивающих реализацию поставленных целей. Эта функция позволяет выделить факторы, стимулирующие финансовую деятельность организации. Решающую роль играют факторы, определяющие поведение людей в процессе принятия ими решений по тактическим и стратегическим аспектам финансов. В процессе деятельности, связанной с регулированием реального денежного оборота, реализуются три основные функции финансов: воспроизводственная, распределительная и контрольная. Воспроизводственная функция финансов заключается в обеспечении сбалансированности материальных, трудовых и денежных средств на всех стадиях кругооборота капитала в процессе простого и расширенного воспроизводства. Воспроизводство осуществляется в рамках самостоятельно хозяйствующих субъектов, наделенных имуществом. Экономическая обособленность имущества, выраженного в стоимостной форме, приводит к необходимости регулирования его кругооборота в рамках отдельно взятых организаций, государств. Совершающийся непрерывно кругооборот средств является стадией оборота капитала. Денежный кругооборот начинается с авансирования денежных средств. Авансирование имеет место тогда, когда израсходованные на приобретение сырья, материалов, товаров, оплату работ и услуг денежные средства возвращаются на предприятие в течение одного кругооборота продукции в виде выручки от реализации произведенного или закупленного товара, выполненных работ, оказанных услуг. Инвестирование означает использование денежных средств на цели капитального характера. Инвестирование отличается от авансирования тем, что денежные средства на длительный период выбывают из оборота, а их возвращение на предприятие происходит по частям за счет регулярных отчислений, включаемых в состав затрат. Воспроизводственная функция характеризуется показателями прибыльности и ликвидности активов предприятия. Прибыльность означает, что предприятие получает выручку от реализации товаров, продукции, работ, услуг, которая превосходит произведенные затраты. Ликвидность активов (имущества) означает возможность легко их реализовать или превратить в денежную форму. Эффективное управление финансовыми ресурсами позволяет повышать прибыльность и обеспечивать долгосрочные инвестиции. Для поддержания высокой прибыльности и ликвидности решающую роль играет качество управления финансовыми ресурсами. Воспроизводственная функция стимулирует накопление финансовых ресурсов. Проблема накоплений тесно связана с государственной финансово-кредитной политикой, так как государство создает условия для регулирования денежных потоков в экономике при помощи различных механизмов, в том числе налогов и бюджета. Она актуальна для финансов во всем мире. Составной частью воспроизводственной функции финансов является оперативная функция – текущее обеспечение предприятий, организаций, бюджетов и внебюджетных фондов денежными средствами для непрерывного финансирования, т. е. совершения платежей, расчетов и выполнения денежных обязательств. Оперативная функция не оказывает значительного воздействия на долгосрочную стратегию развития финансов. Воспроизводственная функция ставит на передний план накопление капитала для решения долгосрочных инвестиционных проблем. Распределительная функция тесно связана с воспроизводственной, так как выручка от реализации товаров, продукции, работ и услуг подлежит распределению и перераспределению. Распределение денежных средств имеет место в процессе предпринимательской деятельности, когда они направляются непосредственно по целевому назначению на покрытие затрат и формирование доходов (убытков). Перераспределение денежных средств это вторичное распределение через централизованные фонды (бюджет, внебюджетные фонды и др.), обеспечивающее направление ресурсов в непроизводственную сферу. Перераспределение возможно благодаря изъятию части прибыли, созданной производительным трудом. Распределительная функция заключается в том, что за счет полученной выручки от реализации и внереализационных доходов (плата за аренду, полученные штрафы, курсовые разницы и др.) обеспечивается выполнение денежных обязательств перед бюджетом, банками и контрагентами. Контрольная функция финансов заключается в реализации контроля рублем за реальным денежным оборотом и формированием фондов денежных средств. Она позволяет путем сопоставления и анализа затрат и результатов выявлять как позитивные, так и негативные стороны деятельности хозяйствующих субъектов и принимать на этой основе соответствующие решения. Контроль рублем имеет две формы: 1) контроль за изменением финансовых показателей, состоянием платежей и расчетов; 2) контроль за реализацией стратегии финансирования. В первом случае речь идет о системе санкций и поощрений, т. е. о мерах принудительного или, наоборот, стимулирующего характера, во втором – о реализации долгосрочной финансовой политики (основу которой составляет прогноз изменений порядка и условий финансирования и последствий таких изменений) в целях оптимального управления финансовой системой. Контрольная функция финансов претерпела существенные изменения, вызванные трансформацией форм собственности, приватизацией и коммерциализацией, применением новых организационно-правовых форм, установленных Гражданским кодексом РФ, институциональными преобразованиями (законодательными и нормативными правовыми актами, формами и методами государственного регулирования и контроля), формированием рынков капиталов, труда, товаров и услуг, либерализацией цен, внешнеэкономической деятельностью, валютными отношениями и др. Контрольная функция финансов всегда имеет конкретную форму проявления: она может быть сориентирована на предприятие как единый объект управления, на его структурные подразделения, на бюджет конкретного уровня, на какой-либо внебюджетный фонд и на отдельно взятое лицо. Контрольная функция финансов связана с воспроизводственной и распределительной функциями. Она может играть активную роль в принятии того или иного решения либо пассивно отражать результаты распределения денежных средств и воспроизводственных процессов. Контрольная функция проявляется в следующем: выявляется степень соответствия получаемых доходов, структуры фондов денежных средств намеченным заданиям по расширению объемов производства; корректируется несоответствие между доходами и расходами предприятия, бюджета, внебюджетного фонда, домашнего хозяйства. Финансовая система Понятие «финансовая система» является развитием более общего понятия «финансы». Финансы выражают экономические общественные отношения. Однако в каждом звене финансов эти отношения проявляются по-разному, имеют свою специфику. Каждое звено финансов определенным образом влияет на процесс воспроизводства, имеет свои, присущие лишь ему функции. Так, финансы предприятий обслуживают материальное производство. При их участии создается ВВП, распределяемый внутри предприятий и отраслей хозяйства. Через государственный бюджет мобилизуются ресурсы в основной централизованный фонд государства и происходит перераспределение средств между отраслями хозяйства, экономическими регионами, отдельными социальными группами населения. Внебюджетные специальные фонды имеют строго целевое назначение. Фонды страхования предназначены для возмещения ущерба, нанесенного стихийными бедствиями предприятиям и населению, а по личному страхованию – выплаты застрахованному лицу или его семье материального обеспечения при наступлении страхового случая. Сущность финансовой системы определяется характером распределительных и перераспределительных отношений по поводу движения стоимости финансовых ресурсов, с одной стороны, и природой государственной власти, с другой стороны, для содержания которой необходимо обязательное взимание финансовых ресурсов с помощью налоговых и неналоговых методов аккумуляции для финансирования расходов, связанных с выполнением государственной властью обязательств перед обществом. Финансовая система государства является отражением форм и методов конкретного использования финансов в экономике и сообразно задействованной модели экономики в значительной мере определяется ею. Финансовые системы некоторых государств могут отличаться по своей структуре, но все они имеют общий признак: разнообразные фонды финансовых ресурсов, которые отличаются по методам мобилизации и их использованию, однако тесно связаны между собой и имеют прямое и обратное влияние на экономические и социальные процессы в государстве, а также на формирование и использование фондов финансовых ресурсов в разрезе отдельных звеньев финансовой системы государства. Можно утверждать, что каждое звено финансовой системы является независимым ее элементом, но эта самостоятельность относительна. Финансовая система – это совокупность разнообразных видов фондов финансовых ресурсов, сконцентрированных в распоряжении государства, нефинансового сектора экономики (хозяйствующих субъектов), отдельных финансовых институтов и населения (домохозяйств) для исполнения возложенных на них функций, а также для удовлетворения экономических и социальных потребностей. Анализ закономерностей развития финансов в разных условиях общественного воспроизводства свидетельствует о наличии общих признаков в их содержании, что обусловлено сохранением объективных причин и условий функционирования финансов. Среди этих условий, как отмечалось выше, выделяют два: развитие товарно-денежных отношений и существование государства как субъекта этих отношений. В отличие от таких стоимостных категорий, как, например, деньги, кредит, фонд оплаты труда и др., финансы органически связаны с функционированием государства. Однако наличие у всех финансовых отношений общих признаков не исключают определенных различий между ними. Формирование развитой системы фондов – свойство современной экономики. Фонды в российской и мировой экономике – явление многовариантное. Существуют фонды государственные и негосударственные, бюджетные и внебюджетные, национальные и международные, федеральные, территориальные и местные, отраслевые, межотраслевые и специальные, благотворительные, паевые, инвестиционные. Ряд фондов находится в составефедерального бюджета; их размеры, источники наполнения и направления расходования утверждаются вместе с принятием самого бюджета – это целевые бюджетные фонды, фонды межбюджетного регулирования. Хотя эти фонды входят в состав бюджета, их деятельность подчиняется особым правилам. Наряду с бюджетными существуют и довольно бурно развиваются многочисленные внебюджетные фонды – государственные социально-страховые, негосударственные страховые, отраслевые, территориальные Несмотря на многообразие таких фондов, им присущи общие черты как особой форме финансов общественного сектора. В основу построения финансовой системы положены три основополагающих элемента: 1) функциональное назначение, проявляющееся в том, что каждое звено системы выполняет свои задачи. Например, государственный бюджет выражает распределительные отношения между государством, предприятиями, населением, обусловленные формированием и использованием общегосударственного фонда финансовых ресурсов. Имущественное и личное страхование – это один из методов страховой защиты в случае недостаточных возможностей создания резервных фондов для граждан с целью самострахования от безработицы, старости, инвалидности. Финансы предприятий выражают отношения по созданию и использованию денежных фондов, предназначенных для обеспечения многообразных потребностей первичных звеньев общественного производства, выполнения обязательств перед государственным бюджетом и коммерческими банками; 2) территориальность, проявляющаяся в том, что каждая область, республика имеет соответствующий аппарат финансовых и страховых органов; 3) единство финансовой системы, которое предопределяется единой экономической и политической основой государства, обусловливающей единую финансовую политику, проводимую государством через центральные финансовые органы, имеющие единые цели. Управление всеми звеньями происходит на основе единых базовых законодательных и нормативных актов. Организационная структура финансовой системы государства представляет собой совокупность финансовых органов и институтов, которая характеризует систему управления финансами. Общее руководство финансовой деятельностью осуществляют органы государственной власти и управления. Состав органов и институтов финансовой системы представлен на рис. 1.1.  Рис. 1.1. Структура финансовой системы государства Финансы как целостная экономическая категория, обладающая общими свойствами, имеют свой состав, взаимосвязанные звенья и характерные особенности. Каждое звено финансовой системы определенным образом влияет на процесс воспроизводства, его различные стадии и фазы. Финансы государства, которые представляют собой централизованные фонды денежных средств, находящиеся в его распоряжении (федеральный бюджет, региональные бюджеты, бюджеты муниципальных образований, стабилизационный фонд) играют важную роль в производственно-техническом и социальном развитии страны. Государство оказывает влияние на монетарную политику, уровень инфляции, основные пропорции общественного производства, стадии распределения финансовых ресурсов между секторами экономики, территориями, отраслями, а также на параметры экономических, инвестиционных и социальных процессов в стране. При этом социальное страхование, осуществляемое посредством внебюджетных фондов, обеспечивает защиту личных интересов граждан в случае наступления инвалидности, старости, временной нетрудоспособности. Государственный кредит влияет на страховую систему, так как государство может быть как заемщиком, так и кредитором страховых организаций. Государство также может выступать гарантом финансовой устойчивости страховых организаций. Финансы предприятий непосредственно участвуют в процессе воспроизводства за счет формирования первичных доходов и накоплений. Процесс расширенного воспроизводства на многих предприятиях осуществляется не только за счет собственных средств, но и за счет использования кредитов банков, страховых компаний и привлечения финансовых средств на рынке ценных бумаг. При этом страхование транспортных, имущественных, финансовых и промышленных рисков коммерческих организаций, общественных организаций и фондов обеспечивает непрерывность и стабильность экономических процессов, а также их финансовую устойчивость. Тема 2. БЮДЖЕТ КАК ОСНОВНОЕ ЗВЕНО ГОСУДАРСТВЕННОЙ СИСТЕМЫ 2.1. Сущность бюджета Как экономическая категория бюджет представляет собой совокупность экономических (денежных) отношений, возникающих в процессе образования, планового распределения и использования государственного централизованного фонда денежных средств. Бюджетные отношения возникают между государством и его субъектами (юридическими и физическими лицами) при образовании централизованного фонда с помощью налогов, сборов, пошлин, а также при использовании централизованного бюджетного фонда; через экономические отношения ежегодно мобилизуется в государственный бюджет значительная часть накоплений предприятий, организаций и часть доходов населения. Средства бюджета направляются на финансовое обеспечение задач и функций государства, социально-культурных мероприятий. Понятие государственного бюджета имеет и правовой (законодательный) аспект. С этой точки зрения он рассматривается как финансовый план государства. Как правовому акту государственному бюджету дается следующее определение: это основной финансовый план образования, распределения и использования централизованного денежного фонда государства или административно-территориального образования, утверждаемый соответствующим законодательным (представительным) органом государственной власти и закрепляющий юридические права и обязанности участников бюджетных отношений. Сердцевиной финансового планирования является сводный финансовый план государства, разрабатываемый одновременно с планом социального развития системы как составная его часть. Финансовый план призван отразить согласованность материально-вещественных и денежно-финансовых пропорций общественного производства. Разработка сводного финансового баланса страны придает государственному бюджету новый статус – стержневого баланса формирования и расходования централизованного денежного фонда государства во взаимосвязи с движением финансовых средств и денежных ресурсов. Государственный бюджет – основной финансовый план страны, центральное звено финансовой системы. Его главное назначение – с помощью финансовых средств создать условия для эффективного развития экономики, решения общегосударственных задач, укрепления обороноспособности. Когда речь идет о государственном бюджете как финансовом плане, подразумевают сознательную деятельность людей по разработке, утверждению и исполнению бюджета. Государственный бюджет как экономическая категория выражает систему экономических отношений между государством, с одной стороны, предприятиями, организациями и населением – с другой, по поводу распределения и перераспределения совокупного общественного продукта и национального дохода и формирования централизованного общегосударственного фонда денежных средств. Понятие государственного бюджета в нынешней его трактовке не только выражает определенные денежные отношения, но и имеет соответствующее им материально-вещественное воплощение – фонд денежных средств государства. Государственный бюджет формируется как на стадии первичного распределения национального дохода, так и в ходе его перераспределения. В процессе первичного распределения национального дохода государство получает в свое распоряжение часть чистого дохода в форме налогов (налога на добавленную стоимость, акцизов и др.). В результате перераспределения в бюджет поступает часть прибыли предприятий и хозяйственных организаций различных форм собственности. Сущность бюджета, подобно любой другой экономической категории, проявляется в его функциях. Государственному бюджету, как и всей системе финансов, присущи две функции – распределительная (перераспределительная) и контрольная. А например, Г. Б. Поляк выделяет следующие функции бюджета: 1) перераспределение национального дохода; 2) государственное регулирование и стимулирование экономики; 3) финансовое обеспечение социальной сферы и осуществление социальной политики государства; 4) контроль за образованием и использованием централизованных фондов денежных средств. |