Отчет. Тематика практических работ

Скачать 0.75 Mb. Скачать 0.75 Mb.

|

|

ТЕМАТИКА ПРАКТИЧЕСКИХ РАБОТ

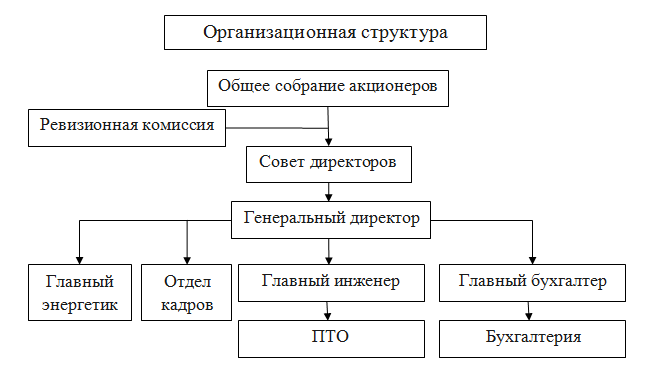

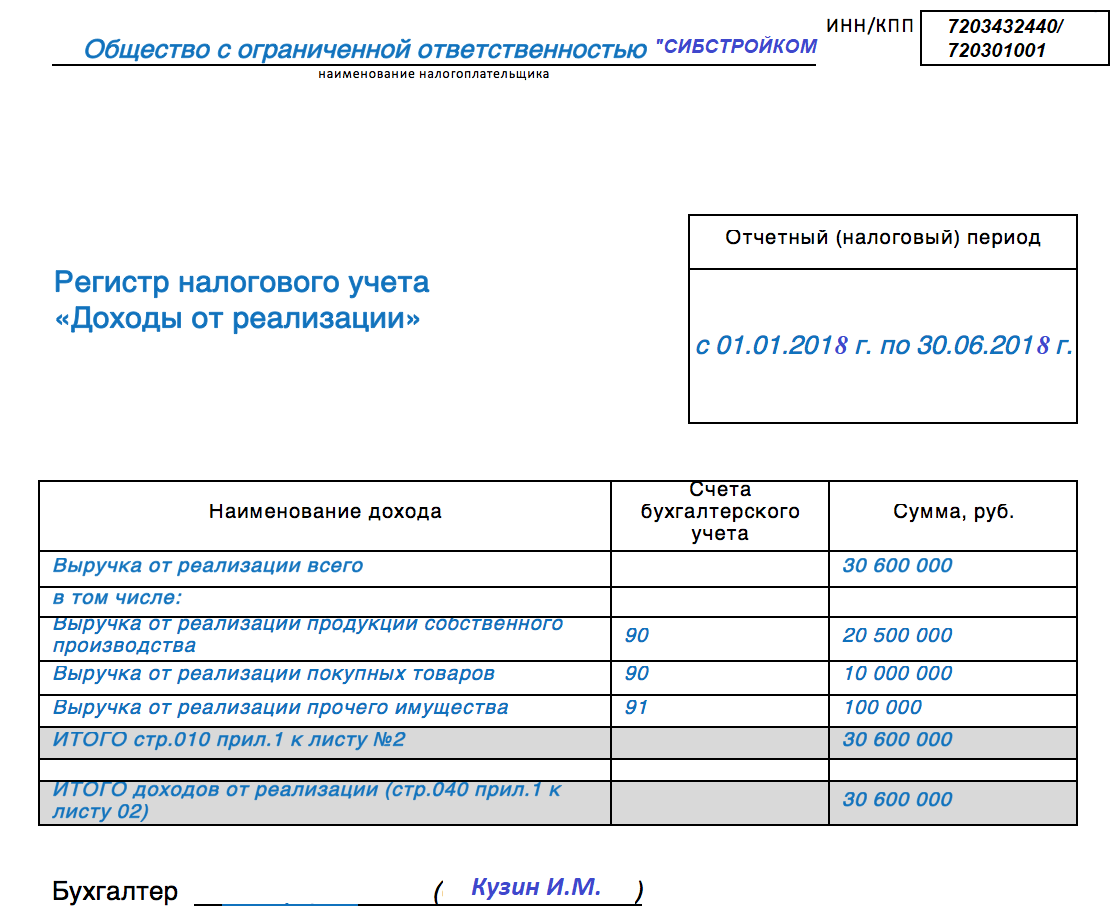

ТЕМА 1 ОБЩАЯ ХАРАКТЕРИСТИКА ОРГАНИЗАЦИИ ООО «СИБСТРОЙКОМ» является коммерческой организацией, созданной в организационно-правовой форме общества с ограниченной ответственностью, в соответствие с действующим законодательством Российской Федерации. Общество является юридическим лицом и действует на основании законодательства РФ и устава. Основной целью организации является получение прибыли в интересах акционеров Общества. Предметом деятельности общества является насыщение потребительского рынка товарами и услугами. Общество в установленном законом порядке осуществляет следующие виды деятельности: изготовление и реализация строительных деталей и конструкций; строительство, капитальный ремонт и реконструкция объектов жилищного фонда и промышленных зданий и сооружений; благоустройство; производство товаров народного потребления; торгово-закупочная; посредническая; транспортные услуги. Общество вправе заниматься и другими видами деятельности, не запрещенными законом. Отдельными видами деятельности, перечень которых определятся законом, общество может заниматься только на основании специального разрешения (лицензии). Право общества осуществлять деятельность, на занятие которой необходимо получение лицензии, возникает с момента получения такой лицензии или в указанный в ней срок и прекращается по истечении срока ее действия, если иное не установлено законом или иными правовыми актами. Внешнеэкономическая деятельность Общества определяется экспортом производимой Обществом собственной продукции (работ, услуг) как для собственных производственных и социальных нужд, так и для насыщения рынка товарами и услугами. Структура персонала организации соответствует ее отраслевой специфике. При этом для нее характерна потребность в квалифицированном персонале, обладающем специальными навыками. Организационная структура предприятия ООО «СИБСТРОЙКОМ» представляет собой линейно-функциональную структуру (рис.1.1)  Рис. 1.1. Организационная структура предприятия ООО «СИБСТРОЙКОМ» Органами управления общества является: – общее собрание участников; – директор Органом контроля общества является ревизор общества. Высшим органом общества является общее собрание участников. Общество избирает ревизора общества. Ревизором общества может быть лицо, не являющееся участником общества. Ревизором общества не может быть лицо, осуществляющее функции единоличного исполнительного органа. Единоличным исполнительным органом общества является директор общества, избираемый общим собранием на срок 2 года. Директор общества может быть избран также и не из числа участников общества. Договор между обществом и директором общества подписывается от имени общества лицом, уполномоченным решением общего собрания участников общества. Финансово-экономический отдел ООО «СИБСТРОЙКОМ» является структурным подразделением организации. В его состав входят 8 работников. В их число включаются: финансовый директор, финансист-экономист и 5 работников бухгалтерской службы. Возглавляет данное подразделение финансовый директор. Одним из основных субъектов, участвующих в процессе строительства, выступает подрядчик — строительная компания, выполняющая работы по договору подряда, заключенного с застройщиком. Порядок заключения такого договора регламентируется ГК РФ, согласно которого работы могут быть выполнены как непосредственно подрядчиком, так и привлеченными лицами (субподрядчиками). Основанием для сдачи-приемки работ, выполненных по договору подряда, служит акт, утвержденный и подписанный каждой из сторон. Строительная компания может осуществлять сдачу работ как по факту их полного выполнения, так и при завершении определенного этапа, если это позволяют условия договора. Учет работ, выполненных собственными силами и с привлечением субподрядчика, ведется отдельно. Все подразделения строительной организации подразделяются на три основные группы: подразделения основного производства; обслуживающие хозяйства и участки; подразделения подсобно-вспомогательного назначения. К подразделениям основного производства относятся подразделения по производству строительных и монтажных работ (строительно-монтажные управления или участки), а также цеха по изготовлению строительных деталей в домостроительных комбинатах и аналогичных организациях. К обслуживающим хозяйствам и участкам относятся подразделения производственно-технологической комплектации, складское хозяйство, автотранспортные хозяйства, участки механизации, занимающиеся эксплуатацией строительных машин, инструмента, транспорта, находящихся на собственном балансе строительно-монтажной организации. К подразделениям подсобно-вспомогательного производства относятся цеха и полигоны по частичной переработке и раскрою строительных материалов, изготовлению полуфабрикатов, товарной арматуры, приготовлению товарного бетона и раствора, асфальта, изготовлению и ремонту опалубки, инвентарных лесов, подмостей и др. Учредительным документом ООО «СИБСТРОЙКОМ» является устав (Приложение А). ТЕМА 2 УЧЕТНАЯ ПОЛИТИКА ДЛЯ ЦЕЛЕЙ НАЛОГООБЛАЖЕНИЯ Учетная политика ООО «СИБСТРОЙКОМ» для целей налогообложения на 2018 год Налог на прибыль организаций Порядок ведения налогового учета 1. Ведение налогового учета возлагается на бухгалтерию, возглавляемую главным бухгалтером. 2. Налоговый учет вести обособленно от бухгалтерского в самостоятельно разработанных регистрах налогового учета. Перечень регистров налогового учета приведен в приложении 1. Основание: статья 313 Налогового кодекса РФ. 3. Учет доходов и расходов вести методом начисления. Основание: статьи 271, 272 Налогового кодекса РФ. Учет амортизируемого имущества 4. Срок полезного использования основных средств определяется по минимальному значению интервала сроков, установленных для амортизационной группы, в которую включено основное средство в соответствии с классификацией, утверждаемой Правительством РФ. В случае реконструкции, модернизации или технического перевооружения срок полезного использования основного средства увеличивается до предельного значения, установленного для амортизационной группы, в которую было включено модернизируемое основное средство. Основание: постановление Правительства РФ от 1 января 2002 г. № 1 «О Классификации основных средств, включаемых в амортизационные группы», пункт 1 статьи 258 Налогового кодекса РФ. 5. Срок полезного использования основных средств, бывших в употреблении, определяется равным сроку, установленному предыдущим собственником, уменьшенному на количество лет (месяцев) эксплуатации данных основных средств предыдущим собственником. Норма амортизации по бывшим в употреблении основным средствам определяется с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации предыдущими собственниками. Основание: пункт 7 статьи 258 Налогового кодекса РФ. 6. Срок полезного использования объекта нематериальных активов определяется исходя из срока действия патента, свидетельства, а также исходя из срока полезного использования, обусловленного соответствующим договором. По нематериальным активам, по которым определить срок полезного использования невозможно, применяется срок, равный 10 годам. Основание: пункт 2 статьи 258 Налогового кодекса РФ. 7. Амортизацию по всем объектам амортизируемого имущества (основным средствам и нематериальным активам) начислять линейным методом. Основание: пункты 1 и 3 статьи 259 Налогового кодекса РФ. 8. Амортизационная премия не применяется. Амортизация начисляется в общем порядке. Основание: пункт 9 статьи 258 Налогового кодекса РФ. 9. Норма амортизации основных средств, являющихся предметом договора лизинга, определяется с учетом специального коэффициента в размере 3 (за исключением основных средств, относящихся к первой–третьей амортизационным группам). Основание: подпункт 1 пункта 2 статьи 259.3, пункт 3 статьи 259.3 Налогового кодекса РФ. 10. Резерв на ремонт основных средств не создается. Расходы на ремонт основных средств признаются для целей налогообложения в составе прочих расходов в том отчетном периоде, в котором они были осуществлены, в сумме фактических затрат. Основание: статья 260 Налогового кодекса РФ. 11. Налоговый учет операций с амортизируемым имуществом осуществляется с применением налогового регистра, форма которого установлена в приложении 2. Основание: статья 313 Налогового кодекса РФ. Учет материалов 12. В стоимость материалов, используемых в хозяйственной деятельности, включается цена их приобретения (без учета НДС и акцизов), комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку, суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материалов. Основание: пункт 4 статьи 252, пункт 2 статьи 254 Налогового кодекса РФ. 13. Стоимость имущества, не являющегося амортизируемым имуществом, включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. Основание: подпункт 3 пункта 1 статьи 254 Налогового кодекса РФ. 14. При выбытии материалы оцениваются по методу средней стоимости. Основание: пункт 8 статьи 254 Налогового кодекса РФ. 15. Налоговый учет операций по приобретению и списанию материалов осуществляется на соответствующих субсчетах к счету 10 «Материалы» в порядке, определенном для целей бухгалтерского учета. Основание: статья 313 Налогового кодекса РФ. Учет затрат 16. К прямым расходам на оказание услуг относятся: – все расходы на приобретение материалов, используемых в процессе оказания услуг, кроме общехозяйственных и общепроизводственных материальных затрат; – расходы на оплату труда персонала, непосредственно участвующих в процессе оказания услуг; – суммы страховых взносов во внебюджетные фонды, начисленные на заработную плату персонала, участвующего в процессе оказания услуг; – суммы начисленной амортизации по основным средствам, непосредственно используемым в процессе оказания услуг. Основание: пункт 1 статьи 318 Налогового кодекса РФ. 17. Прямые расходы, осуществленные в отчетном (налоговом) периоде, в полном объеме относятся на уменьшение доходов от реализации данного отчетного (налогового) периода без распределения на остатки незавершенного производства. Основание: пункт 2 статьи 318 Налогового кодекса РФ. 18. Отчисления в резерв по сомнительным долгам производятся ежеквартально. Инвентаризация дебиторской задолженности в целях создания резерва проводится по состоянию на последний день отчетного квартала. Максимальный размер резерва по сомнительным долгам составляет 10% от выручки без учета НДС. Учет операций по начислению и использованию резерва осуществляется в регистре налогового учета, форма которого установлена в приложении 3. Основание: статья 266 Налогового кодекса РФ. 19. Резерв по гарантийному ремонту и гарантийному обслуживанию не создается. Основание: статья 267 Налогового кодекса РФ. 20. Налоговый учет расходов на оплату труда осуществляется в регистрах налогового учета, форма которых установлена в приложении 4. Основание: статья 313 Налогового кодекса РФ. 21. Резерв предстоящих расходов на оплату отпусков не создается. Основание: статья 324.1 Налогового кодекса РФ. 22. Резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год не создается. Основание: статья 324.1 Налогового кодекса РФ. 23. Расходы на приобретение права на заключение договора аренды на земельные участки признаются расходами отчетного (налогового) периода в размере, не превышающем 30 процентов налоговой базы предыдущего налогового периода, до полного признания всей суммы указанных расходов. Основание: пункт 3 статьи 264.1 Налогового кодекса РФ. 24. При реализации и ином выбытии ценных бумаг их списание производится по стоимости единицы. Основание: пункт 23 статьи 280 Налогового кодекса РФ. 25. Доходы и расходы от сдачи имущества в аренду признаются внереализационными доходами и расходами. Основание: пункт 4 статьи 250, подпункт 1 пункта 1 статьи 265 Налогового кодекса РФ. 26. Доходы и расходы, относящиеся к нескольким отчетным периодам, распределяются равномерно в течение срока действия договора, к которому они относятся. В случае если дату окончания работ (оказания услуг) по договору определить невозможно, период распределения доходов и расходов устанавливается приказом руководителя организации. Основание: пункт 1 статьи 272, пункт 2 статьи 271, статья 316 Налогового кодекса РФ. 27. Учет доходов и расходов от реализации вести в регистрах налогового учета, форма которых установлена в приложении 5. Основание: статья 313 Налогового кодекса РФ. 28. Учет внереализационных доходов и расходов вести в регистрах налогового учета, форма которых установлена в приложении 6. Основание: статья 313 Налогового кодекса РФ. Порядок расчета авансовых платежей 29. Уплату ежемесячных авансовых платежей по налогу на прибыль производить исходя из одной трети фактически уплаченного квартального авансового платежа за квартал, предшествующий кварталу, в котором производится уплата ежемесячных авансовых платежей. Основание: пункт 2 статьи 286 Налогового кодекса РФ. 30. Для определения сумм авансовых платежей и налога, подлежащих уплате по местонахождению обособленных подразделений, использовать показатели удельного веса остаточной стоимости амортизируемого имущества и среднесписочной численности работников. Основание: пункт 2 статьи 288 Налогового кодекса РФ. Налог на добавленную стоимость 31. Обособленные подразделения нумеруют счета-фактуры в пределах диапазона номеров, выделяемых головной организацией. Основание: подпункт «а» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. 32. Учет освобожденных от НДС операций по реализации ценных бумаг ведется на субсчетах бухгалтерского учета обособленно. Прямые затраты на осуществление данного вида деятельности учитываются на субсчете «Операции с ценными бумагами» к счету 91«Прочие доходы и расходы». Косвенные затраты учитываются на субсчете «Затраты не реализацию ценных бумаг к распределению» к счету 26 «Общехозяйственные расходы». Совокупные расходы на реализацию ценных бумаг в целях расчета 5-процентного барьера расходов на необлагаемую деятельность определяются как сумма прямых и соответствующей доли косвенных затрат. Основание: подпункт 12 пункта 2 статьи 149, пункт 4 статьи 170 Налогового кодекса РФ. 33. Доля косвенных затрат, относящаяся к необлагаемым операциям, определяется пропорционально выручке от необлагаемой деятельности в общей сумме выручки от всех видов деятельности. Распределение косвенных затрат и расчет совокупных расходов на освобожденную от НДС деятельность осуществляется в регистре налогового учета, форма которого установлена в приложении 7. Основание: пункты 4, 4.1 статьи 170 Налогового кодекса РФ, письмо ФНС России от 22 марта 2011 г. № КЕ-4-3/4475. 34. В целях ведения раздельного учета операций, облагаемых НДС, и операций, освобожденных от налогообложения, к счету 19 открываются субсчета: 19-1 «Операции, облагаемые НДС», на котором учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, облагаемой НДС. Суммы налога, учтенные на субсчете 19-1, принимаются к вычету в порядке, установленном статьей 172 Налогового кодекса РФ, без ограничений. 19-2 «Операции, освобожденные от налогообложения», на котором учитываются суммы налога, предъявленные поставщиками по товарам (работам, услугам), используемым в деятельности, не облагаемой НДС. Суммы НДС, принятые к учету на субсчете 19-2, в течение квартала к вычету не принимаются. 19-3 «Операции, облагаемые НДС и освобожденные от налогообложения», на котором учитываются суммы налога по товарам (работам, услугам), используемым в деятельности, облагаемой НДС и одновременно в освобожденной от налогообложения. ТЕМА 3 НАЛОГОВЫЙ УЧЕТ ДОХОДОВ ОРГАНИЗАЦИИ Согласно ст. 248 НК РФ доходы ООО «СИБСТРОЙКОМ» для целей налогообложения квалифицируются на две группы: 1) доходы от реализации товаров, работ, услуг и имущественных прав; 2) внереализационные доходы. Доходом от реализации признаётся выручка от реализации товаров, работ, услуг, имущественных прав. При определении выручки из неё исключаются суммы НДС и акцизов. Основанием для определения доходов являются первичные учётные документы и документы налогового учёта. Порядок признания доходов зависит от принятого метода их определения. В целях налогообложения основными методами являются: метод начисления; кассовый метод. Порядок признания доходов по методу начисления установлен ст. 271 НК РФ, согласно которой доходы признаются в том отчётном (налоговом) периоде, в котором они имели место независимо от фактической оплаты. Следовательно, обязанность уплаты налога на прибыль при методе начисления у организации возникает в момент перехода права собственности на отгруженные товары (работы, услуги). Порядок признания доходов кассовым методом установлен ст. 273 НК РФ, согласно которой ООО «СИБСТРОЙКОМ», имеют право на определение даты получения дохода по кассовому методу, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров, работ, услуг без учёта НДС не превысила 1 млн рублей за каждый квартал. При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу, поступления иного имущества (работ, услуг), а также имущественных прав. Если у налогоплательщика, определяющего свои доходы по кассовому методу, в течение налогового периода сумма выручки от реализации превысила указанный предельный размер, то он обязан перейти на определение доходов по методу начисления с начала налогового периода, в котором было допущено такое превышение. В соответствии со ст. 249 НК РФ доходом от реализации признаётся выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретённых, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчётами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и натуральной формах. Порядок налогового учёта доходов от реализации регламентирован ст. 316 НК РФ. Налоговый учёт таких доходов должен вестись раздельно по видам деятельности, если для данного вида деятельности не предусмотрен иной порядок налогообложения, иная ставка налога, либо отличный от общего порядок учёта прибыли и убытка, полученного от данного вида деятельности. Основным принципом налогового учёта операций в ООО «СИБСТРОЙКОМ», связанных с реализацией товаров собственного производства, является группировка данных первичных учётных документов в аналитических регистрах налогового учёта, либо в регистрах бухгалтерского учёта. Для налогового учёта реализации товаров Федеральная Налоговая Служба России рекомендует использовать следующие регистры: Регистр учёта операций выбытия имущества (работ, услуг, прав); Регистр учёта поступлений денежных средств; Регистр учёта операций по движению дебиторской задолженности; Регистр учёта операций по движению кредиторской задолженности; Регистр учёта расчётов с бюджетом; Регистр учёта доходов текущего периода. Регистр учёта операций выбытия имущества (работ, услуг, прав) используется для обобщения информации об операциях выбытия и формирования суммы доходов от реализации. Записи производятся по каждому факту утраты организацией права собственности на имущество на основании данных первичных учётных документов. Регистр учёта поступлений денежных средств формируется для обобщения информации о поступлении в организацию денежных средств. Записи производятся по каждому факту поступления денежных средств на расчётный (валютный) счет организации или в кассу. Записи в регистр учёта операций по движению дебиторской задолженности и регистр учёта операций по движению кредиторской задолженности производятся по всем фактам возникновения и погашения дебиторской (кредиторской) задолженности по любым основаниям с начала налогового периода до отчётной даты. Регистр учёта расчётов с бюджетом формируется для обобщения информации состояния расчётов с бюджетом. Записи производятся по каждому факту начисления и перечисления сумм налога в бюджет. Регистр учёта доходов текущего периода формируется для обобщения информации об операциях получения доходов отчётного (налогового) периода, используемый при заполнении Декларации по налогу на прибыль организации. (Приложение Б) Налоговый учёт выручки от реализации зависит от метода признания доходов для целей налогообложения. При признании доходов от реализации методом начисления порядок внесения записей в аналитические регистры налогового учёта зависят от условий передачи покупателю (потребителю) продукции собственного производства, получение аванса. Ст. 316 НК РФ установлено: если при реализации расчёты производятся на условиях предоставления товарного кредита, сумма выручки определяется также на дату реализации и включает в себя сумму процентов, начисленных за период с момента отгрузки до момента перехода права собственности на товары. В соответствии со ст. 822 ГК РФ «Товарный кредит» сторонами может быть заключён договор, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определёнными родовыми признаками. К договору товарного кредита применяются правила, установленные ст. 819 ГК РФ «Кредитный договор», согласно которой заёмщик обязуется уплатить проценты по кредиту. Таким образом, товарный кредит представляет собой продажу продукции в кредит. По договору товарного кредита оплата производится покупателем через определённое время после передачи ему товаров. Порядок внесения записей в регистры налогового учёта будет следующей: Регистр-расчёт сумм процентов, начисленных по договорам товарного кредита; Регистр учёта операций выбытия имущества, работ, услуг, прав; Регистр учёта доходов от реализации текущего отчётного периода. В соответствии с требованием налогового законодательства проценты по товарному кредиту, начисленные за период с момента отгрузки до момента перехода права собственности на товары увеличивают цену товара и, следовательно, увеличивается доход от реализации товара. В соответствии со ст. 316 НК РФ проценты, начисленные за пользование товарным кредитом с момента перехода права собственности на товары до момента полного расчёта по обязательствам, включаются в состав нереализационных доходов. В этом случае сумма процентов из регистра – расчёта сумм процентов, начисленных по договорам товарного кредита, будет перенесена в регистр учёта внереализационных доходов текущего отчётного периода. В налоговом учёте организации-налогоплательщика, определяющей доходы и расходы методом начисления, суммовые разницы должны быть учтены в составе внереализационных доходов (расходов) (ст. 250 и 265 НК РФ). Суммовые разницы возникают у налогоплательщика, если сумма возникающих обязательств и требований, исчисленная по установленному соглашением сторон курсу условных денежных единиц на дату реализации товаров не соответствует фактически поступившей суммы в российских рублях. Момент признания внереализационного дохода или расхода у налогоплательщика-продавца в виде суммовых разниц определён п. 7 ст. 271 и п. 9 ст. 272 НК РФ, согласно которой у налогоплательщика-продавца суммовая разница признаётся на дату погашения дебиторской задолженности за реализованные товары, а в случае предварительной оплаты – на дату реализации товаров (работ, услуг и имущественных прав). Налогоплательщики, определяющие доходы и расходы кассовым методом, суммовые разницы не учитывают для целей налогообложения. Доходы, указанные в ст. 251 НК РФ, при расчёте налога на прибыль не учитываются. При кассовом методе датой получения внереализационных доходов признается день поступления средств на счета в банках и/или в кассу, поступления иного имущества или имущественных прав. Момент признания внереализационных доходов при методе начисления зависит от вида дохода и установлен ст. 271 НК РФ. ТЕМА 4 НЛОГОВЫЙ УЧЕТ РАСХОДОВ ОРГАНИЗАЦИИ Согласно п. 1 ст. 252 НК РФ в целях исчисления прибыли налогоплательщик уменьшает полученные доходы на сумму произведённых расходов. Расходами признаются обоснованные и документально подтверждённые затраты, осуществлённые (понесённые) налогоплательщиком (ст. 252 НК РФ). В соответствии со ст. 252 и 253 НК РФ в налоговом учёте расходы в зависимости от их характера и условий осуществления и направления деятельности организации в ООО «СИБСТРОЙКОМ» подразделяются на два вида: расходы, связанные с производством и реализацией; внереализационные расходы. Ст. 252 НК РФ установлено, что если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, то налогоплательщик вправе самостоятельно определить, к какой именно группе он отнесёт такие расходы. Таким образом, порядок отнесения указанных затрат к расходам является элементом учётной политики организации для целей налогообложения. Также как и доходы, расходы признаются либо: 1) методом начисления; 2) кассовым методом. При методе начисления расходы признаются в том отчётном периоде, к которому они относятся независимо от фактической выплаты денежных средств или иной формы их оплаты (п. 1 с. 272 НК РФ). При кассовом методе расходами признаются затраты после их фактической оплаты (п. 3 с. 273 НК РФ). Исходя из принципа соотнесения расходов с полученными доходами, расходы признаются кассовым методом в том случае, если этот метод используется для признания доходов. В ст. 253 НК РФ приведена группировка расходов, связанных с производством и реализацией, по двум признакам: 1) по целевому назначению расходов; 2) по экономическим элементам или по экономическому содержанию. Расходы, связанные с производством и реализацией (ст. 253 НК РФ), подразделяются по следующим при- знакам: по составу: расходы, связанные с изготовлением, хранением и доставкой и реализацией товаров (работ, услуг и имущественных прав); расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном состоянии; расходы на освоение природных ресурсов; расходы на НИОКР; расходы на обязательное и добровольное страхование; прочие расходы, связанные с производством и реализацией. по экономическому содержанию: материальные расходы; расходы на оплату труда; сумма начисленной амортизации; прочие расходы. Кроме того, расходы, связанные с производством и реализацией, согласно ст. 318 НК РФ подразделяются на: прямые; косвенные. К прямым расходам относят: материальные расходы (затраты на приобретение сырья и материалов, а также комплектующих); расходы на оплату труда персонала, участвующего в процессе производства товаров (работ, услуг); сумма ЕСН, начисленного на оплату труда производственного персонала; амортизация основных средств, которые используются при производстве товаров (работ, услуг). Все остальные расходы (кроме внереализационных) для целей налогообложения относят к косвенным. На прямые и косвенные расходы подразделяются в том случае, если налогоплательщик определяет доходы и расходы по методу начисления. В состав материальных расходов в ООО «СИБСТРОЙКОМ», принимаемых для целей налогообложения и установленных в ст. 254 НК РФ, входят затраты налогоплательщика на приобретение материально-производственных запасов (сырья, материалов, комплектующих, полуфабрикатов, топлива, воды, энергии), а также затраты на приобретение работ и услуг. Условием признания указанных затрат в качестве материальных расходов является их обоснованность. Материально-производственные запасы должны быть использованы только для тех целей, которые установлены в ст. 254 НК РФ, услуги и работы должны иметь производственный характер. При определении размера материальных расходов при списании сырья и материалов, используемых при производстве товаров, в соответствии с принятой организацией учётной политикой для целей налогообложения применяется один из следующих методов оценки сырья и материалов: метод оценки по стоимости единицы запасов; метод оценки по средней стоимости; метод ФИФО; метод ЛИФО. Состав расходов на оплату труда, учитываемых для целей налогообложения, установлен ст. 255 НК РФ, согласно которой в расходы налогоплательщика на оплату труда включаются: заработная плата; начисления стимулирующего и компенсирующего характера; надбавки и доплаты, предусмотренные законодательством РФ; премии и единовременные вознаграждения; суммы платежей работодателей по договорам обязательного и некоторым договорам добровольного страхования, заключённым в пользу своих работников. Названные начисления, надбавки и расходы включаются в состав расходов на оплату труда, если они предусмотрены нормами законодательства РФ, трудовыми договорами и коллективными договорами. В соответствии с п. 21 ст. 270 НК РФ в составе расходов на оплату труда не учитываются расходы на любые виды вознаграждений, предоставленных руководству или работникам помимо вознаграждений, выплачиваемых на основании трудовых договоров. В расход на оплату труда в ООО «СИБСТРОЙКОМ» для целей налогообложения прибыли включают отчисления в резерв на предстоящую оплату отпусков или в резерв на выплату ежегодных вознаграждений за выслугу лет (ст. 255 НК РФ). Налогоплательщик, принявший решение о создании резерва на предстоящую оплату отпусков, обязан отразить в учётной политике для целей налогообложения на следующий налоговый период: принятый им способ резервирования; определить предельную сумму отчислений; ежемесячный процент отчислений в указанный резерв (ст. 324.1 НК РФ). Для этого налогоплательщик составляет специальный расчёт, где приводит: расчёт размера ежемесячного отчисления в резерв исходя из предполагаемой годовой суммы расходов на оплату отпусков, включая сумму ЕСН. Процент отчисления в резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда; предполагаемую годовую сумму расходов на оплату труда, включая сумму ЕСН; рассчитывает ежемесячный процент отчислений в резерв путём деления предполагаемой годовой суммы расходов на оплату отпусков (с учётом ЕСН) на предполагаемую годовую сумму расходов, на оплату труда (с учётом ЕСН). Расчёт процента отчислений на оплату отпусков следует производить по категориям работников (п.2 ст. 324.1 НК РФ). Согласно п. 3 ст. 324 НК РФ налогоплательщик обязан провести инвентаризацию резерва на конец налогового периода. Недоиспользованная на последний день текущего налогового периода сумма резерва подлежит обязательному включению в состав налоговой базы текущего налогового периода. В соответствии с п. 4, п. 5 ст. 324.1 НК РФ при корректировке резерва предстоящих расходов на оплату отпусков во внимание принимают: 1) количество дней не использованного отпуска; 2) среднегодовую сумму расходов на оплату труда работников с учётом установленной методики расчёта среднего заработка; 3) размер обязательных отчислений ЕСН. Если при уточнении учётной политики на следующий налоговый период налогоплательщик посчитает не целесообразным формировать резерв предстоящих расходов на оплату отпусков, то сумма остатка резерва должна быть включена в состав внереализационных доходов текущего налогового периода. К производственным расходам в ООО «СИБСТРОЙКОМ», учитываемым для целей налогообложения, относят расходы на амортизацию. Амортизируемым имуществом в целях применения гл. 25 НК РФ признаются: имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности и используются им для извлечения дохода и стоимость которых погашается путём начисления амортизации. Амортизируемое имущество – это основные средства и нематериальные активы организации. Условиями, включающие имущество в состав амортизируемого, являются срок полезного использования имущества, превышающий 12 месяцев и первоначальная стоимость более 20 000 руб. В соответствии со ст. 257 НК РФ, под основными средствами понимается часть имущества, используемая в качестве средств труда для производства и реализации товаров или для управления организацией первоначальной стоимостью более 20 000 руб. Состав основных средств, относимых к амортизируемому имуществу, установлен постановлением Правительства РФ «О классификации основных средств, включаемых в амортизационную группу». Согласно классификации основных фондов, основные средства группируется следующим образом: здания; сооружения; жилище; машины и оборудования; транспортные средства; инвентарь производственный и хозяйственный; скот рабочий, продуктивный и племенной; многолетние насаждения. Порядок отражения и ведения НУ по операциям реализации основного средства, установленный в ст. 263 и 323 НК РФ. Выручка от реализации основного средства является доходом от реализации. Доход от реализации при исчислении налоговой базы учитывается без сумм налога, предъявленных покупателю. Величина дохода от реализации основного средства определяется в соответствии с условиями договора. Расходами, уменьшающими доход от реализации основного средства, являются: остаточная стоимость амортизируемого имущества; иные расходы, непосредственно связанные с реализацией основного средства, в частности расходы по хранению, разгрузке (погрузке) и транспортировке реализуемого имущества. Если остаточная стоимость амортизируемого имущества и расходы, связанные с его реализацией превышают выручку от реализации данного имущества, то полученная разница признаётся убытком, которая учитывается в целях налогообложения в составе прочих расходов равными долями в течении срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ). Налогоплательщик обязан вести учёт доходов и расходов от реализации основных средств отдельно по каждому объекту. Соответственно, прибыль (убыток) определяется по каждому реализованному объекту основного средства отдельно, т.е. прибыль от реализации одного из основного средства не перекрывает убыток от реализации другого. Состав прочих расходов ООО «СИБСТРОЙКОМ», связанных с производством и реализацией, установлен ст. 264 НК РФ. Указанные расходы могут быть разделены на следующие группы: 1) расходы, применяемые для целей налогообложения в пределах норм и нормативов; 2) расходы, применяемые для целей налогообложения исходя из фактически произведённых затрат; 3) расходы, признание которых для целей налогообложения ограничено определёнными условиями; 4) расходы, при признании которых учитывают требования соответствия их с законодательством и нормативных актов. Главой 25 НК РФ установлены нормативы для 7 видов расходов: 1) добровольное страхование работников; 2) компенсация за использование личных легковых автомобилей в служебных целях; 3) суточные и полевое довольствие; 4) ремонт основных средств; 5) проценты по кредитам и займам; 6) некоторые затраты на рекламу; 7) представительские расходы. Для каждого вида расходов НК РФ установлен свой порядок расчётов нормативов. Для одних просто введена предельная сумма; нормативная величина других равна определенному проценту от расходов на оплату труда; для третьих – процент от объема выручки. Перечень внереализационных расходов приведён в ст. 265 НК РФ. В состав внереализационных расходов включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. Порядок признания внереализационных расходов при методе начисления и кассовом методе установлен в ст. 272 и 273 НК РФ. При кассовом методе внереализационными расходами признаются затраты после их фактической оплаты. При методе начисления дата признания внереализационных расходов определяется в зависимости от вида расхода. К внереализационным расходам относятся и другие обоснованные расходы, к ним приравнивают также, полученные налогоплательщиком в отчётном налоговом периоде убытки: суммы безнадёжных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадёжных долгов, не покрытые за счёт средств резерва; потери от простоев по внутрипроизводственным причинам; расходы в виде недостачи материальных ценностей в производстве и на складах; потери от стихийных бедствий, пожаров и других чрезвычайных ситуаций; убытки по сделке уступки права требования. При списании нематериальных активов ООО «СИБСТРОЙКОМ» сумму недоначисленной амортизации учитывают во внереализационных расходах (пп. 8 п. 1 ст. 265 НК РФ). Кроме того, организация может уменьшить налогооблагаемую прибыль на сумму отчислений в резерв по сомнительным долгам, резерв по гарантийному ремонту и гарантийному обслуживанию, резерв предстоящих расходов на оплату отпусков, резерв на выплату ежегодного вознаграждения за выслугу лет. В расчёт налоговой базы по налогу на прибыль не включаются расходы, не соответствующие требованиям ст. 252 НК РФ, если они: документально не подтверждены; не оправданы экономически; не связаны с деятельностью, направленной на получение доходов. При определении налоговой базы ООО «СИБСТРОЙКОМ» не учитываются следующие расходы, приведённые в ст. 270 НК РФ. Расходы, не учитываемые при налогообложении, можно объединить в следующие группы. 1 группа: выбытие активов, не признаваемых расходами в бухгалтерском учёте (например, в виде расходов по приобретению и созданию амортизируемого имущества; в виде взноса в уставный капитал, вклада в простое товарищество; в виде имущества или имущественных прав, переданных в качестве задатка, залога). 2 группа: сборы и иные аналогичные платежи (например, в виде пени, штрафов и иных санкций, перечисляемых в бюджет, внебюджетный фонд; в виде суммы налога, начисленных в бюджеты различных уровней; в виде сумм налога, предъявленных в соответствии с НК РФ налогоплательщиком покупателю товаров, работ, имущественных прав). 3 группа: выплаты в пользу работников организации (например, выплаты в пользу работников организации; премии, выплачиваемые работникам за счёт средств специального назначения или целевых поступлений; доходы по акциям или вкладам трудового коллектива организации). 4 группа: сверхнормативные расходы (например, расходы на добровольное страхование работников; расходы по обязательным видам страхования имущества; плата за нотариальное оформление). 5 группа: прочие расходы, не признаваемые для целей налогообложения (например, убытки по объектам обслуживающих производств и хозяйств; расходы в виде стоимости безвозмездно переданного имущества; отрицательная разница от переоценки ценных бумаг по рыночной стоимости). Расходы будущих периодов В НК РФ такое понятие, как расходы будущих периодов отсутствует, там просто перечислены случаи, когда те или иные затраты организации не вправе списывать одномоментно, а должны делать это в течение какого-то времени: 1. Убыток от реализации амортизируемого имущества. Чтобы его рассчитать надо из выручки от продажи объекта вычесть его остаточную стоимость, а также расходы по реализации. Полученные результаты списывают в прочие расходы в течение определённого периода. Его исчисляют как разницу между сроком полезного использования и фактическим сроком службы объекта до его продажи (п. 3 ст. 268 НК РФ). 2. Расходы на освоение природных ресурсов. Выделяют 2 группы: затраты на поиски и оценки месторождения полезных ископаемых, а также расходы на получение необходимой геологической информации. Такие затраты списываются в прочие в течение 12 месяцев, начиная с месяца, который следует за окончанием названных работ (п. 2 ст. 261 НК РФ); затраты на подготовку территорий к ведению горных, строительных и других работ, которые необходимы, чтобы соблюсти требования безопасности, охраны земель, недр и других природных ресурсов, а также суммы, которые потратили землепользователи, чтобы возместить ущерб, нанесённый природным ресурсам. Названные расходы надо списывать равномерно в течение 5 лет или в течение срока эксплуатации, созданных в результате работ объектов, если он меньше 5 лет. 3. НИОКР. Если разработки используются при производстве и реализации товаров, то их стоимость относят на прочие расходы в течение трёх лет, начиная со следующего месяца после того, как исследования завершены. Если же разработки так и не принесли результата, то списать на расходы можно только 70% их стоимости, также в течение трех лет. Данный порядок не распространяется на те организации, которые занимаются НИОКР на заказ, т.е. в качестве подрядчика, а также не касается случаев, когда в результате исследования появился нематериальный актив. 4. Взносы по обязательному и добровольному страхованию. Обычно условия страхования предусматривают 100% предоплату страховых взносов. Если договор заключён на срок более одного отчётного периода, то взносы списываются на расходы равномерно в течение этого срока (п. 6 ст. 272 НК РФ). 5. Постепенно списывать нужно стоимость лицензии некоторых компьютерных программ, которые не являются нематериальными активами. Сроки их списания определяются исходя из условий договора (п. 1 ст. 272 НК РФ). Лицензии, полученные на определённое время, например 5 лет, следовательно, и стоимость её надо списывать в течение этого срока, т.е. 5 лет. Таким образом, в налоговом учёте на будущие периоды переносят следующие расходы: убытки от продажи основных средств; затраты на освоение природных ресурсов; стоимость НИОКР; взносы по обязательному и добровольному страхованию по договору, срок которого больше отчётного периода по налогу на прибыль; стоимость лицензии и компьютерных программ с ограниченным сроком использования. Расходы, относящиеся к будущим периодам и в целях бухгалтерского учёта и в целях налогообложения - это расходы: по полученной лицензии на право заниматься каким-либо видом деятельности; на добровольное и обязательное страхование работников и имущества; на освоение природных ресурсов. Расходы, относящиеся к будущим периодам только в целях налогообложения - это убытки от реализации амортизации и затраты на НИОКР. Лучше эти расходы учитывать в отдельном налоговом регистре. Существует два способа отражения в налоговом учёте расходов будущих периодов: 1) для расчёта налога на прибыль используют данные бухгалтерского учёта. Этот способ целесообразно применять в том случае, когда одни и те же расходы относят к будущим периодам и в бухгалтерском учёте и для целей налогообложения; 2) отражают расходы будущих периодов в регистрах НУ. (Приложение В) ТЕМА 5 НАЛОГ НА ПРИБЫЛЬ И НДС Налог на прибыль организаций (гл. 25 НК РФ) – это прямой налог, взимаемый с коллективных субъектов (организаций), относящийся к группе обязательных платежей федерального уровня, но зачисляемый во все бюджетов РФ. Налогоплательщиками налога на прибыль организаций признаются: – российские организации; – иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации. Объектом налогообложения по налогу на прибыль ООО «СИБСТРОЙКОМ» признается прибыль, полученная налогоплательщиком. К доходам относятся: 1) доходы от реализации товаров (работ, услуг) и имущественных прав. 2) внереализационные доходы. Доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации ООО «СИБСТРОЙКОМ» определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. Внереализационными доходами налогоплательщика признаются, в частности, доходы: – от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации; – в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком РФ на дату перехода права собственности на иностранную валюту; – в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба; – в виде дохода прошлых лет, выявленного в отчетном (налоговом) периоде; – в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю Российской Федерации, установленного Центральным банком РФ; – в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами Российской Федерации или с законодательством Российской Федерации атомными станциями для повышения их безопасности, используемых не для производственных целей; – в виде использованных не по целевому назначению имущества (в том числе денежных средств), работ, услуг, которые получены в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств; – в виде использованных не по целевому назначению предприятиями и организациями, в состав которых входят особо радиационно опасные и ядерно опасные производства и объекты, средств, предназначенных для формирования резервов по обеспечению безопасности указанных производств и объектов на всех стадиях их жизненного цикла и развития в соответствии с законодательством Российской Федерации об использовании атомной энергии; Доходы определяются на основании первичных документов и документов налогового учета. Полученные налогоплательщиком доходы, стоимость которых выражена в иностранной валюте, учитываются в совокупности с доходами, стоимость которых выражена в рублях. Прибылью признается: 1) для российских организаций – полученные доходы, уменьшенные на величину произведенных расходов; 2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, – полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов; 3) для иных иностранных организаций – доходы, полученные от источников в Российской Федерации. Налоговой базой ООО «СИБСТРОЙКОМ» признается денежное выражение прибыли, подлежащей налогообложению. Налоговая база по прибыли, облагаемой по ставке, отличной от ставки, указанной в п. 1 ст. 284 НК РФ, определяется налогоплательщиком отдельно. При определении налоговой базы не учитываются следующие доходы: 1) в виде имущества, имущественных прав, работ или услуг, которые получены от других лиц в порядке предварительной оплаты товаров (работ, услуг) налогоплательщиками, определяющими доходы и расходы по методу начисления; 2) в виде имущества, имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств; 3) в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером); 4) в виде имущества, имущественных прав, которые получены в пределах вклада (взноса) участником хозяйственного общества или товарищества (его правопреемником или наследником) при выходе (выбытии) из хозяйственного общества или товарищества либо при распределении имущества ликвидируемого хозяйственного общества или товарищества между его участниками; 5) в виде имущества, имущественных прав и (или) неимущественных прав, имеющих денежную оценку, которые получены в пределах вклада участником договора простого товарищества (договора о совместной деятельности) или его правопреемником в случае выделения его доли из имущества, находящегося в общей собственности участников договора, или раздела такого имущества; 6) в виде средств и иного имущества, которые получены в виде безвозмездной помощи (содействия) в порядке, установленном Федеральным законом «О безвозмездной помощи (содействии) Российской Федерации и внесении изменений и дополнений в отдельные законодательные акты Российской Федерации о налогах и об установлении льгот по платежам в государственные внебюджетные фонды в связи с осуществлением безвозмездной помощи (содействия) Российской Федерации»; 7) в виде основных средств и нематериальных активов, безвозмездно полученных в соответствии с международными договорами РФ, а также в соответствии с законодательством РФ атомными станциями для повышения их безопасности, используемых для производственных целей; 8) в виде имущества, полученного бюджетными учреждениями по решению органов исполнительной власти всех уровней; 9) в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров; Налоговая ставка устанавливается в размере 24 процентов. При этом: – сумма налога, исчисленная по налоговой ставке в размере 6,5 процента, зачисляется в федеральный бюджет; – сумма налога, исчисленная по налоговой ставке в размере 17,5 процента, зачисляется в бюджеты субъектов Российской Федерации. Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами субъектов РФ может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5 процента. Налоговым периодом по налогу признается календарный год. Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года. Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода. Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога. Налог на добавленную стоимость ООО «СИБСТРОЙКОМ», как правило, оказывает наибольшее влияние на финансово-хозяйственную деятельность организации и вызывает больше всего трудностей, как при расчете, так и при проведении проверки. Отчасти такая сложность при расчете налога на добавленную стоимость связана с заинтересованностью государственных структур и, прежде всего налоговых органов в незамедлительном и как можно более полном взимании максимальной суммы этого налога, то есть с фискальными целями при введении этого налога в систему налогообложения РФ. Именно стремлением собрать, как можно в более максимальном размере и как можно в более ранние сроки обусловлено то, что налог взимается не только с объема реализованной продукции (работ, услуг), но и с сумм, полученных авансов и предоплаты за будущую поставку, что заметно усложняет учетные записи по удержанию налога на добавленную стоимость, в частности, это связано с дополнительной корреспонденцией удержанных сумм налога со счета на счет и неоднократном их отражении в налоговой декларации по НДС в различные налоговые периоды. Налоговая база по налогу на добавленную стоимость при реализации продукции определяется как ее стоимость, исчисленная исходя из цен, определяемых в соответствии со ст.40 НК РФ, без включения в них налога на добавленную стоимость и налога с продаж (п. 1 ст. 154 НК РФ). При реализации хлебобулочных изделий исчисление НДС производится по налоговой ставке 10 процентов (пп. 1 п. 2 ст. 164 НК РФ). Сумма НДС, исчисленная и подлежащая уплате в бюджет, согласно Инструкции по применению Плана счетов отражается по дебету счета 90 "Продажи", субсчет 90-3 "Налог на добавленную стоимость", в корреспонденции с кредитом счета 68 "Расчеты по налогам и сборам". При реализации хлебобулочных изделий за наличный расчет у организации не возникает обязанности по исчислению и уплате в бюджет налога с продаж, поскольку стоимость хлебобулочных изделий не является объектом налогообложения по налогу с продаж (п. 3 ст. 20 Закона РФ от 27.12.1991 №2118-1 "Об основах налоговой системы в Российской Федерации"). 68-1 "Расчеты по налогу на добавленную стоимость"; Приложение А  Приложение Б  Приложение В  | |||||||||||||||||||||