Курсовая Управление денежными потоками. Теоретические аспекты изучения управления денежными потоками

Скачать 190 Kb. Скачать 190 Kb.

|

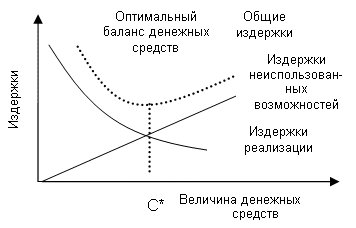

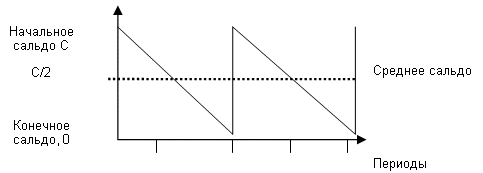

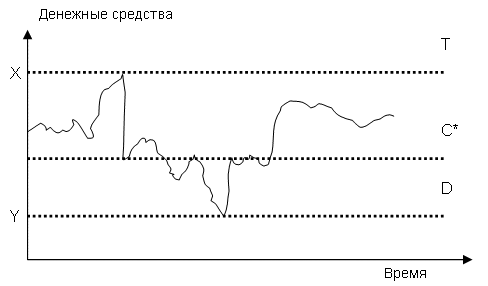

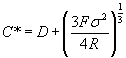

Рис. 1. На рис. 1 показано, что минимальные общие издержки получаются на пересечении кривых двух видов издержек. В этой точке (С*) издержки неиспользованных возможностей и расходы, связанные с реализацией ценных бумаг, равны. Это плановое сальдо денежных средств, и именно его предприятие должно пытаться достигнуть. 2.3. Модель ВАТ. Модель BAT (Baumol — Allais — Tobin) является классическим средством анализа проблем управления денежными средствами. Покажем, как эта модель может быть использована для установления планового сальдо денежных средств. Исходными положениями модели ВАТ является постоянство потока расходования денежных средств, хранения всех резервов денежных активов в форме краткосрочных финансовых вложений и изменение остатка денежных активов от их максимума до минимума, равного нулю. Результатом является модель «зуб пилы», отображенная на рис.2.  Рис.2. Модель ВАТ. На представленном графике можно увидеть, что если бы пополнение остатков денежных средств за счет продажи части краткосрочных финансовых вложений или краткосрочных кредитов банка осуществлялось в два раза чаще, то размер максимального и среднего остатков денежных средств на предприятии был бы в два раза меньше, и наоборот. Однако каждая операция по продаже краткосрочных активов или получения кредита связана для предприятия с определенными расходами, размер которых увеличивается с увеличением частоты (или сокращением периода) пополнения денежных средств. Однако с другой стороны, чем больше среднее денежное сальдо, тем выше издержки неиспользованных возможностей (доход, который мог бы быть получен с легко реализуемых ценных бумаг). Для определения оптимальной стратегии нужно знать следующие три показателя: 1) F (fixed) — фиксированные издержки от продажи ценных бумаг и получения кредита для пополнения средств; 2) Т (total) — общая сумма денежных средств, необходимых для поддержания текущих операций в течение всего периода (обычно равен одному году, но может быть и другой продолжительности); 3) R (rate) — издержки неиспользованных возможностей держания денег (процентная ставка по легко реализуемым ценным бумагам). С помощью этой информации можно определить общие издержки любой конкретной политики относительно сальдо денежных средств и выбрать оптимальную. Издержки неиспользованных возможностей. Для определения этих издержек держания денег нам необходимо выяснить, какой процент мог быть получен, если бы деньги предприятия продолжали бы находиться в краткосрочных обязательствах. Предприятие имеет в среднем С / 2 наличности. Это количество денег могло бы зарабатывать процент по ставке R. Следовательно, общие издержки неиспользованных возможностей от имеющегося денежного сальдо в рублях равны среднему сальдо денежных средств, умноженному на процентную ставку: OP = (С / 2) · R, где OP (omission profit) — издержки неиспользованных возможностей; С (cash) — сумма денежных средств, которая может быть получена от продажи ликвидных ценных бумаг (в результате займа); С / 2 — средний остаток денежных средств на счетах; R (rate) — относительная величина альтернативного дохода, принимается в размере процентной ставки по ликвидным ценным бумагам (альтернатива хранения денежных средств на счетах). Комиссионные расходы. Для определения общих расходов, связанных с реализацией ценных бумаг за год, необходимо знать, сколько раз в году потребуется предприятию продавать легко реализуемые ценные бумаги (или обращаться за кредитом), и сколько каждая такая операция будет стоить предприятию (F). CE = (Т / С) · F, где CE (commission expenses) — комиссионные расходы, или расходы, связанные с реализацией ценных бумаг (привлечение кредита); Т (total) — общая сумма денежных средств, необходимых для поддержания текущих операций в течение всего периода; С (cash) — сумма денежных средств, которая может быть получена от продажи ликвидных ценных бумаг (в результате займа); F (fixed) — фиксированные издержки от продажи ликвидных ценных бумаг (получения кредита). Таким образом, можно подсчитать общие издержки предприятия путем суммирования издержек неиспользованных возможностей и комиссионных расходов. Вернемся к рис.1 , на котором видно, что оптимальный размер денежного сальдо (С*) получается точно на пересечении линий, показывающих издержки неиспользованных возможностей и комиссионные издержки. Кроме того, в точке С* они равны: Издержки неиспользованных возможностей = Комиссионные издержки; (С* / 2) · R = (T / C *) · F. Произведя небольшие вычисления, мы можем записать: (С*) 2 = (2Т · F) / R. Таким образом, оптимальное начальное сальдо денежных средств можно получить из следующей формулы: где C* (cash) — оптимальный остаток денежных средств на счетах; Т (total) — общая сумма денежных средств, необходимых для поддержания текущих операций в течение всего периода; F (fixed) — фиксированные издержки от продажи ликвидных ценных бумаг (получения кредита); R (rate) — относительная величина альтернативного дохода, принимается в размере процентной ставки по ликвидным ценным бумагам Пример 1. Предприятие начинает нулевую неделю с сальдо денежных средств в размере 12000 тыс. руб. Каждую неделю оттоки превышают притоки на 6000 тыс. руб. Нехватку денежных средств предприятие покрывает за счет продажи краткосрочных ценных бумаг. Процент по краткосрочным обязательствам составляет 10%, издержки по их продаже — 10 тыс. руб. Рассчитайте, оптимален ли размер остатков денежных средств на предприятии с помощью формулы ВАТ. Решение. Если общий остаток денежных равен 12000 тыс. руб., а каждую неделю отток денежных средств превышает поступления на 6000 тыс. руб., то в конце 2-й недели сальдо денежных средств будет равно нулю, и предприятию придется продавать ценные бумаги на сумму в 12000 тыс. руб. Среднее денежное сальдо за двухнедельный период составляет: С / 2 = (12000 + 0) / 2 = 6000 тыс. руб. Планируемый годовой объем денежных средств составит: Т = 6000 · 52 недели = 312000 тыс. руб. Оптимальный начальный денежный баланс составляет: При этом общие издержки составят: Общие издержки = (С / 2) · R + (Т / С) · F = 7899 / 2 · 0,01 + 312 / 7899 = 789 тыс. руб. Если предприятие будет постоянно продавать свои краткосрочные ценные бумаги на сумму 12000 тыс. руб., то общие издержки составят: Общие издержки = 6000 · 0,1 + 312000 / 12000 · 1 = 860 тыс. руб., что на 71 тыс. руб. больше, чем при оптимальном остатке денежных средств на счетах. 2.4. Модель Миллера — Орра. Модель Миллера — Орра — это модель управления наличностью, которая ориентирована на денежные притоки и оттоки, которые меняются случайным образом день ото дня. С помощью этой модели мы еще раз обратимся к сальдо денежных средств, но, в противоположность модели ВАТ, допустим, что это сальдо случайным образом отклоняется вверх и вниз, и что среднее изменение равно нулю.  Рис. 3. Модель Миллера-Орра. На рис. 3 показано, как работает система. Она действует в границах верхнего предела объема денежных средств T (top) и нижнего предела D (down), а также планового денежного сальдо (C*). Предприятие позволяет денежному сальдо перемещаться между нижним и верхним пределами. Пока денежное сальдо находится где-то между T и D, ничего не происходит. Когда денежное сальдо достигает верхнего предела (T), как в точке X, предприятие производит изъятие со счета в легко реализуемые ценные бумаги. Это действие снижает денежное сальдо до C*. Подобным образом, если денежное сальдо падает до нижнего предела (D), как в точке Y, предприятие продает ценные бумаги на сумму и депонирует эти средства на счет. Это действие увеличит денежное сальдо до C*. Сначала устанавливается нижний предел (D). Этот предел является, в основном, надежным запасом, следовательно, его значение зависит от того, какую степень риска нехватки денег предприятие считает допустимой. В противном случае, минимум мог бы равняться требуемому компенсационному сальдо. Как и в модели ВАТ, оптимальное денежное сальдо зависит от комиссионных расходов и издержек неиспользованных возможностей. Повторим, что издержки при покупке и продаже легко реализуемых ценных бумаг (F) фиксированы по нашему допущению. Также издержки неиспользованных возможностей — это R, т.е. процентная ставка за рассматриваемый период по легко реализуемым ценным бумагам. Нужна только одна добавочная информация — дисперсия чистого денежного потока за период. Для наших целей период может быть любым, например, день или неделя, таким, чтобы процентная ставка и отклонение относились к одному и тому же отрезку времени. При заданном D, которое установлено предприятием, модель Миллера — Орра показывает, что плановое денежное сальдо (C*) и верхний предел (T), который минимизирует общие издержки держания денег, равны:  , ,где С* (cash) — плановый остаток денежных средств; D (down) — нижний предел остатка денежных средств; F (fixed) — фиксированные издержки от продажи ликвидных ценных бумаг (получения кредита); σ2 — дисперсия сальдо денежного потока за рассматриваемый период; R (rate) — относительная величина альтернативного дохода, принимается в размере процентной ставки по ликвидным ценным бумагам. T = 3 · C* - 2 · D, где T (top) — верхний предел остатка денежных средств; D (down) — нижний предел остатка денежных средств; С* (cash) — плановый остаток денежных средств; Также среднее сальдо денежных средств в модели Миллера — Орра равно: где С* (cash) — плановый остаток денежных средств; D (down) — нижний предел остатка денежных средств. Пример 2. Предприятие за одну операцию с ценными бумаги платит 300 руб. Процентная ставка по краткосрочным ценным бумагам равна 10%, а стандартное отклонение месячных чистых денежных потоков составляет 6 тыс. руб. Дисперсия чистых денежных потоков в месяц составляет: σ2 = 60002 = 36 млн. руб. Допустим, что минимальное денежное сальдо D — 3 тыс. руб. Мы можем подсчитать плановое денежное сальдо C*: C* = 3000 + (3/4 ∙ 300 ∙ 36000000 / 0,01)1/3 = 12,33 тыс. руб. Верхний предел (T), таким образом, составит: T = 3 · 12330 - 2 · 3000 = 30,99 тыс. руб. Наконец, среднее денежное сальдо будет равно: Среднее сальдо денежных средств = (4 · 12330 - 3000) / 3 = 15,45 тыс. руб. При использовании модели Миллера — Орра следует обратить внимание на следующие моменты.

Рассмотренные выше методы хотя и помогают сократить размер необходимых средств на счетах до минимума, но их применение требует определенных затрат. Поэтому встает вопрос: насколько далеко должно заходить предприятие в проведении таких мероприятий? Основное правило: расходы можно увеличивать до тех пор, пока они ниже дополнительно полученных доходов от проведения этих мероприятий. Так, допустим, если в результате создания системы управления денежными средствами удалось сократить потребность в денежных активах на 100 тыс. руб. в год, то благодаря этому предприятие уменьшило величину заемных средств на эквивалентную величину и сэкономило 10 тыс. долларов на процентах (условно кредит выдавался под 10 % годовых). Таким образом, если затраты по организации и обслуживанию этой системы стоят меньше 10 тыс. долларов, то ее следует внедрять, если больше, то от нее следует отказаться. Ясно, что более крупные предприятия с большими остатками денежных средств на счетах могут позволить себе более высокие расходы на проведение жесткого контроля, тогда как более мелкие не уделяют столь пристального внимания оптимизации остатков на счетах, а заботятся лишь об обеспечении достаточного уровня платежеспособности. Таким образом, система управления денежными потоками, во-первых, зависит от масштабов деятельности предприятия, во-вторых, от цены источников этих средств, которая, в свою очередь, определяется текущей ставкой ссудного процента (процента по краткосрочным ценным бумагам). Заключение На основе проведенного исследования управления денежными потоками были получены следующие выводы:

Список используемых источников

1 Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация. - М.: Финансы и статистика, 2006 г., с.333 2 Ван Хорн Дж. К. Основы управления финансами: Пер. с англ. – М.: Финансы и статистика, 2004 г., с.240 3 Шмален Г. Основы и проблемы экономики предприятия: - М.: Финансы и статистика, 2005 г., с.418 4 Антон Гаген, Информационное Агентство «Финансовый Юрист». 5 www.e-college.ru |