налоги. Теоретические аспекты традиционной и упрощенной системы налогообложения рф

Скачать 0.65 Mb. Скачать 0.65 Mb.

|

|

ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО СОВЕРШЕНСТВОВАНИЮ ТРАДИЦИОННОЙ И УПРОЩЕННОЙ СИСТЕМЫ НАЛОГООБЛОЖЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ 3.1. Определение приоритетных направлений развития традиционной и упрощенной системы налогообложения Развитие и совершенствование как традиционной, так и упрощенной системы налогообложения является важным моментом в налоговой политике государства, цель которого состоит не только в обеспечении бюджетных средств, но и развитие экономики страны. В связи с этим государство каждый год планирует налоговую политику, в которой вводятся различные изменения, позволяющие решить наиболее важные проблемы экономики и государства в целом (деофшоризация экономики, развитие и поддержка малого бизнеса и другое). Для того чтобы проследить, в каком направлении будет развиваться системы налогообложения, рассмотрим «Основные направления налоговой политики Российской Федерации на 2018 год и плановый период 2019 и 2020 годов» (далее – Основные направления налоговой политики) (табл. 3.1). Таблица 3.1 Основные направления налоговой политики Российской Федерации на 2018 – 2020 гг.

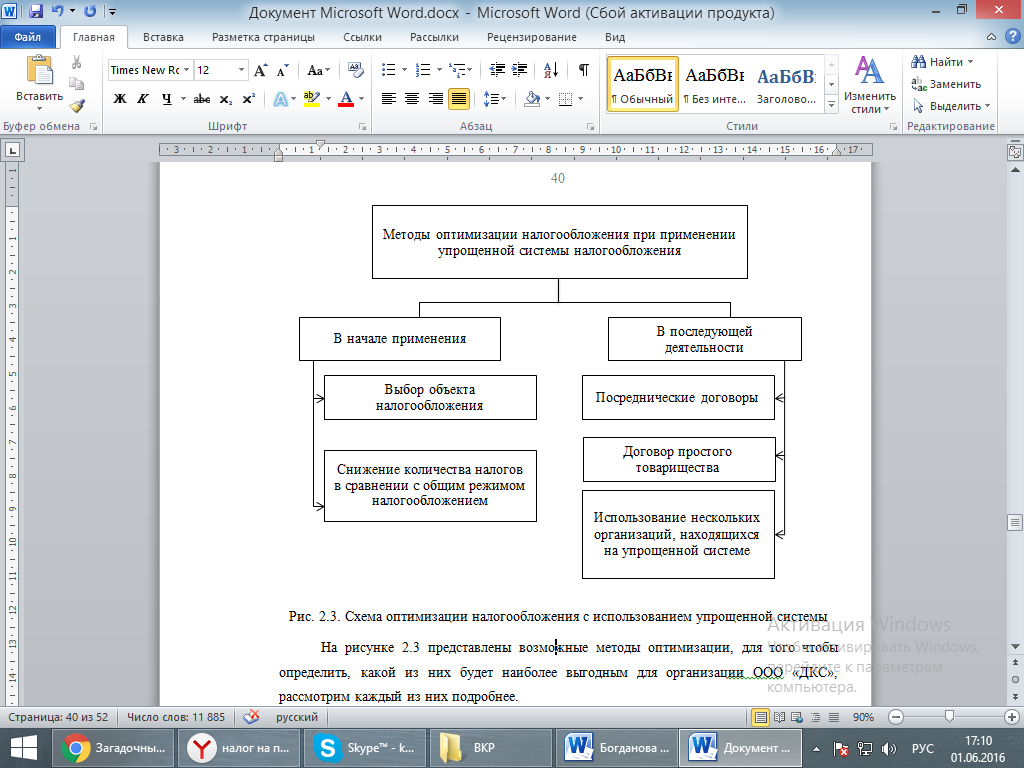

В таблице 3.1 представлены Основные направлениям налоговой политики, предусматривающие изменения касательно общих налогов по традиционной системе и упрощенного режима налогообложения в целом. При этом данные изменения либо уже вошли или только вступят в силу. Рассмотрим каждое направление налоговой политики подробно. По налогу на прибыль организаций в Основных направлениях налоговой политики предусмотрены льготы для новых предприятий в сфере промышленности. Так, ставка налога на прибыль организаций в части, поступающей в бюджет субъекта Российской Федерации, составит до 10% , а в федеральный бюджет – 0%. Это должно способствовать покрытию осуществленных налогоплательщиком капитальных затрат. В то же время субъекты Федерации помимо данных льгот в пределах действия НК РФ вправе устанавливать иные объемы льготирования. Данное снижение налоговой ставки по налогу на прибыль организаций планируется осуществлять на основе отбора инвестиционных проектов в рамках НК РФ, уже установленного в отношении региональных инвестиционных проектов. При этом отличие от уже существующего механизма снижения налоговой нагрузки для региональных инвестиционных проектов заключается в пределах его распространения на всю территорию Российской Федерации. Кроме указанных выше льгот для новых предприятий в сфере промышленности законодательно с 2016 года планируется закрепить следующие нормы: введение ограничения по увеличению ставок субъектами Российской Федерации по налогам и сборам, уплачиваемых в региональный и местный бюджет, в том числе и по региональной части налога на прибыль, сверх первоначально установленной ставки; ограничивается превышение до 2025 года налоговой ставки в размере 2% для уплаты налога на прибыль в федеральный бюджет (федеральной составляющей ставки налога) для участников специальных контрактов; налогоплательщик, являющийся участником специального инвестиционного контракта, вправе использовать повышающий коэффициент 2 к основной норме амортизации для оборудования с 1 по 7 амортизационной группы, произведенного в результате реализации данного контракта. Данные изменения должны оказать благоприятное влияние на развитие экономики, так как посредством предоставления налоговых льгот для данной группы налогоплательщиков увеличатся инвестиции в промышленность, что, следовательно, будет способствовать её развитию. Следующим изменением, предусмотренным Основными направлениями налоговой политики, является повышение порога по выручке в 1,2-1,5 раза, что будет способствовать уплате авансовых взносов только по итогам квартала [4]. Эти изменения уже вступили в силу, и они нацелены на снижения административной нагрузки на бизнес и на налоговые органы. До этого авансовые платежи налогоплательщики могли уплачивать по итогам квартала, (а не ежемесячно) только, если соблюдали условия не превышения квартального дохода в 10 млн. руб. Тем самым, для плательщиков налога на прибыль, после повышения порога по выручке, налоговое бремя снизится, а, значит, повысится эффективность их предприятий. Другим изменением в рамках налога на прибыль является внесение поправок в законодательстве по усовершенствованию порядка и учета средств в виде субсидий, полученных организациями (исключая случаи получения их в рамках возмездного договора). Так, на всех налогоплательщиков (получателей субсидий) будет распространен единый порядок учета субсидий. Если ранее учет средств в целях налога на прибыль не предусматривал отражения в доходах по мере признания расходов, произведенных за счет этих субсидий, то после принятия данных изменении они будут учитываться одновременно. В связи с чем, перестанут возникать кассовые разрывы и отпадет необходимость исчисления сумм налога, когда субсидии были получены в одном налоговом периоде, а расходы за счет средств полученной субсидии произведены в другом. Данное изменение значительно упростит налоговый учет налогоплательщиков, а также будет способствовать решению возможных спорных вопросов. Также в Основных направлениях налоговой политики предлагается рассмотреть вопрос о продлении на период до 1 января 2021 года действующее в 2017 году ограничение на вступление в силу зарегистрированных налоговыми органами договоров о создании консолидированной группы налогоплательщиков (КГН). Вместе с тем предлагается сформулировать набор мер по реформированию КГН с тем, чтобы этот механизм не только способствовал справедливому распределению доходов от налога на прибыль организаций между региональными бюджетами, но и не создавал неопределенности при планировании бюджетов субъектов Российской Федерации. Поэтому предлагается доработать действующий механизм по следующим направлениям: особенности формирования КГН, в частности, в отношении состава участников; перечень условий для создания КГН, которые должны выполняться в течение всего периода действия группы, а также условий, которые должны соблюдаться только при создании КГН; порядок внесения изменений в договор о создании КГН в случае реорганизации ее участников; механизм смены ответственного участника КГН, порядка передачи полномочий от прежнего ответственного участника КГН к новому ответственному участнику; порядок распределения налога на прибыль организаций для уплаты в бюджеты субъектов Российской Федерации по месту нахождения участников КГН и их подразделений; процедура перерасчета налоговых обязательств, возникших до момента создания КГН; порядок зачета ответственным участником КГН налога, уплаченного участниками группы за пределами Российской Федерации; применение участниками КГН ставки налога, установленной законами субъектов Российской Федерации для отдельных категорий налогоплательщиков с одновременным анализом изменения налоговой базы по налогу на прибыль организаций [4]. Данные изменения, с одной стороны, должны благоприятно сказаться на формировании бюджетов Российской Федерации и их планировании, так как будут определены сроки и порядок уплаты налога данной категорией налогоплательщиков, с другой стороны, данные меры значительно усложнят налоговый учет для налогоплательщиков, что может отрицательно сказаться на их предпринимательской деятельности. В рамках налогообложения доходов физических лиц (НДФЛ) Основными направлениями налоговой политики государства выделяется необходимость постоянной корректировки налогообложения доходов физических лиц, дабы исключить применение необоснованных налоговых льгот, а также неточностей в определении налоговой базы и контроля за полнотой и своевременностью уплаты налога. Так, началось изменение механизма освобождения от налогообложения доходов физических лиц, полученных от продажи жилых помещений, посредством увеличения минимального предельного срока владения данных объектов недвижимого имущества до пяти лет. В то же время, с целью предотвращения занижения налоговой базы по НДФЛ при осуществлении продажи объекта недвижимого имущества физическим лицом, предусматривается исчисление налога с вмененного дохода. При расчете НДФЛ с вмененного дохода применяется кадастровая стоимость продаваемого объекта недвижимого имущества по состоянию на 1 января года, в котором осуществлена продажа, умноженная на понижающий коэффициент 0,7 (при доходах с продажи налогоплательщика ниже этой величины). Данный механизм налогообложения доходов физических лиц от продажи недвижимого имущества, применение которого началось с 1 января 2018 года, предоставляет право субъектам Российской Федерации уменьшать минимальный предельный срок владения объектов недвижимого имущества и размер понижающего коэффициента вплоть до нуля. Тем самым данные изменения, с одной стороны, увеличить пополняемость налога в бюджеты и позволят контролировать полноту и своевременность уплаты налога, но, с другой стороны, снижение налоговых льгот и увеличение минимального срока будет способствовать увеличению налогового бремени налогоплательщика. В целях оптимизации НДС, согласно Основным направлениям налоговой политики был сокращен срок его возмещения. Возмещение данного налога в налоговой политике осуществляется, по мере постановки приобретенных товаров (работ, услуг) на учет и получения от поставщиков счетов-фактур, распространение общего порядка вычетов на операции, облагаемых по ставке 0%. Помимо этого предоставляется возможность возмещения в заявительном порядке тем налогоплательщикам, у которых совокупная сумма таких налогов, как НДС, акцизы, налог на прибыль, НДПИ, за три календарных года до подачи заявления составляет не менее 10 млрд. руб. Сокращение срока возмещения НДС по операциям, облагаемых по ставке 0%, приобретает важный характер, как для предпринимателей, так и для экономики в целом, так как данное изменение способствует развитию отечественного бизнеса, в том числе хорошо стимулируют увеличение экспортных поставок продукции. Применение НДС к авансовым платежам может сопровождаться нарушением нейтральности налога, а также приводить к бюджетным потерям, так как возникает разрыв между его уплатой и принятием к вычету. Вследствие чего в налоговой политике предлагается упростить начисление и принятие к вычету НДС, уплаченного в составе аванса. С целью решения возникающих спорных вопросов по НДС, налоговой политикой выделяется необходимость обеспечения единообразного толкования норм НК РФ, проявляющая в принятии следующих мер: установление порядка определения налоговой базы в отношении НДС при получении авансов по договорам, заключенным в иностранной валюте, оплата по которым производится в рублях; установление права для налоговых агентов принимать по аналогии с налогоплательщиками к вычету сумму НДС, входящую в состав авансового платежа; уточнение нормы НК РФ в отношении вычетов, принимаемых по имущественным правам. Применение данных поправок должно не только привести к разрешению возможных спорных вопросов по НДС, но и облегчить учет налогоплательщиков, а, значит, и своевременность, и полноту уплаты данного налога в бюджет Российской Федерации. Также в Основных направлениях налоговой политики для предотвращения неправомерного возмещения НДС и занижению налоговой базы предлагается: исключить из налогооблагаемых операций реализацию макулатуры; установить обязанность восстановления НДС по имуществу правопреемником реорганизованного юридического лица, не являющемуся налогоплательщиком НДС; уточнить размер НДС, подлежащего восстановлению покупателем в случае перечисления авансовых платежей; определить порядок нахождения налоговой базы по операциям, связанным с реализацией имущественных прав в отношении нежилые помещения (за исключением гаражей и машино-мест); установить обязанность по восстановлению НДС налогоплательщиком для принятия его к вычету по авансовому платежу, при условии, если поставка в течение определенного времени не состоялась. Данные меры направлены, прежде всего, на предотвращение неправомерного занижения налоговой базы, с целью контроля поступлений причитающихся, согласно НК РФ, к уплате в бюджет. . В целях перехода к более справедливому налогообложению по налогу на имущество, согласно Основным направлениям налоговой политики с 2017 года, начал действовать новый налог на имущество физических лиц, исходя из кадастровой стоимости имущества. Для обеспечения равенства налогообложения и защиты социально незащищенных категорий граждан предусмотрены налоговые вычеты в отношении объектов жилой недвижимости, а также в течение четырех лет после введения налога на имущества физических лиц по кадастровой стоимости предусмотрены понижающие коэффициенты. При этом для определенной группы налогоплательщиков представлены также другие налоговые льготы. Данные льготы позволят постепенно вводить новый налог на имущество, осуществляемый по кадастровой стоимости и контролировать налоговую нагрузку на социально незащищенных граждан. В Основных направлениях налоговой политики говорится об установлении единого срока уплаты имущественных налогов физическими лицами, с целью удобства осуществления расчетов физическими лицами по имущественным налогам. Так, с 1 января 2015 года предусмотрены единые сроки уплаты физическими лицами транспортного, земельного налогов и налога на имущество физических лиц, которые должны быть уплачены в бюджет не позднее 1 октября года, следующего за истекшим налоговым периодом [4]. Эти изменения позволяют облегчить налоговый учет граждан, а также повысить собираемость налогов Вместе с тем в документе, содержащем основные направления налоговой политики, предложено решение вопроса об освобождении налога на имущество организации движимого имущества, связанного с внесенными изменениями в НК РФ в 2016 году. Данные изменения позволяли исключать из объектов недвижимого имущества те, которые были приняты на учет с 1 января 2015 года в качестве объектов основных средств. Принятые нормы должны были позволить создать дополнительные стимулы для инвестирования в новое оборудование, суть которых заключалась в исключении данного оборудования из объекта налогообложения по налогу на имущество организаций. При этом данное введение не должно было затронуть объемы поступлений налоговых доходов в бюджеты Российской Федерации, поскольку процесс замены старого налогооблагаемого оборудования новым потребовало бы несколько лет. За это время предполагалось, что произойдет переход на кадастровую стоимость налогообложения недвижимого имущества организаций. Однако формулировка, содержащаяся во внесенных нормах НК РФ, позволила фактически не признавать объектом налогообложения, как старое оборудование, так и вновь принятое на учет оборудования (в результате реорганизации, перепродажи и иной передачи между организациями). В 2015 и 2016 годах поступления налога на имущество организаций составили соответственно 615,3 и 634,7 млрд. руб. (0,93% и 0,89% ВВП), в то время как в 2015 и 2016 годах доходы от этого налога составляли соответственно 467,6 и 536,4 млрд. руб. (0,84% и 0,86% ВВП). Поэтому на сегодняшний день проблема уклонения от налогообложения путем перерегистрации старого имущества не является настолько критичной, чтобы из-за такого уклонения произошло существенное сокращение бюджетных доходов. В то же время для исправления ситуации и предотвращения уклонения от налогообложения в 2016 году была принята норма, которая полностью исключала из объекта налогообложения основные фонды, относящиеся к 1 и 2 амортизационным группам. Освобождение прочего движимого имущества, принятого к учету после 1 января 2015 года, от налогообложения не допускалось, если такое принятие к учету производилось в результате реорганизации или ликвидации юридических лиц либо в результате передачи имущества между взаимозависимыми лицами. Вместе с этим новая норма также привела к определенным проблемам в ее применении. Так, проведение реорганизации юридического лица в условиях действующего законодательства приводит к налогообложению имущества даже в тех случаях, когда это имущество ранее правомерно освобождалось, а передача имущества от взаимозависимого лица не обязательно является признаком злоупотребления (например, при осуществлении централизованных закупок оборудования через зависимое лицо) [4]. В итоге, большое внимание уделяется необходимости дальнейшего мониторинга ситуации, а также дальнейшее прорабатывание вариантов модификации рассмотренной выше нормы. Иначе данная норма будет не только вызывать спорные вопросы у налогоплательщиков, но и усложнять налоговый учет. Рассмотрим также изменения, представленные в Основных направлениях налоговой политики, затрагивающие непосредственно налогоплательщиков, применяющих упрощенный режим налогообложения. Для целей налогообложения была увеличена первоначальная стоимость амортизируемого имущества вплоть до 80 – 100 тыс. рублей, что позволяет списывать недорогое оборудование в затраты с момента его ввода в эксплуатацию. Данное увеличение направленно на поддержку бизнеса с учетом изменившейся стоимости основных средств. Так, посредством увеличение стоимости амортизируемого имущества, организация может полностью учитывать в затраты имущество, стоимость которого не превышает установленного порога, не используя амортизации, что позволяет налогоплательщикам снижать налогооблагаемую базу на сумму данных затрат. Для того, чтобы стимулировать развитие малого бизнеса, введены «налоговые каникулы», действие которых рассчитано на период с 2015-2018 гг., для впервые зарегистрированных индивидуальных предпринимателей, перешедших на упрощенный режим налогообложения и занимающихся деятельностью в производственной, социальной и научной сфере. В то же время субъектам Российской Федерации предоставлено право установления ограничения на применение налоговой ставки в размере 0 процентов, в том числе в виде предельного размера доходов индивидуальных предпринимателей, количества наемных работников и иных показателей, превышение которых за налоговый период является основанием для лишения права применения указанной нулевой налоговой ставки. Данное направление налоговой политики предусматривает налоговое стимулирование малого предпринимательства на создание и регистрацию своего бизнеса. Развитие малого бизнеса является основным звеном совершенствования и развития экономики государства, поэтому внедрение «налоговых каникул» представляет особую важность. В зависимости от категории налогоплательщиков и видов их деятельности в налоговой политике с 2018-2020 гг. приведено следующее изменение: «предоставить субъектам Российской Федерации право снижать ставки налога для налогоплательщиков, применяющих упрощенную систему налогообложения с объектом налогообложения в виде доходов, с 6 до 1%» [4]. Другому методу налогового стимулирования, помимо «налоговых каникул», в основных направления налоговой политики уделяется внимание и налоговым льготам. Они также направлены на развитие малого и среднего предпринимательства, применяющего упрощенный режим налогообложения. Применение данных мер позволяет значительно снижать налоговую нагрузку налогоплательщика, предоставляя ему возможность вкладываться в свое предприятие. Таким образом, были рассмотрены основные направления налоговой политики Российской Федерации на 2018 год и на плановый период 2019 и 2021 годов, которые учитываются как при планировании федерального бюджета, так и при подготовке проектов бюджетов субъектов Российской Федерации и бюджетов муниципальных образований. Несмотря на то, что Основные направления налоговой политики не являются нормативным правовым актом, данный документ имеет большую важность при подготовке федеральными органами исполнительной власти проектов изменений в законодательство Российской Федерации о налогах и сборах. В то же время особую важность они имеют и при формировании бизнес-ориентир экономических субъектов, при составлении которых учитываются предполагаемые изменения в налоговой сфере на трехлетний период, что способствует повышению определенности условий ведения экономической деятельности на территории Российской Федерации. Так, в документе об Основных направлениях налоговой политики Правительством Российской Федерации предлагается дальнейшее применение мер налогового стимулирования инвестиций, проведения антикризисных налоговых мер, а также дальнейшее повышение эффективности системы налогового администрирования. 3.2. Формирование предложений по оптимизации налоговых платежей ООО «НЕГОЦИАНТ» Существуют различные способы оптимизации налоговой нагрузки организаций, применяющих упрощенную систему налогообложения. При этом применение того или иного оптимизационного решения зависит от периода его внедрения. Так, на рисунке 3.1, представлена классификация оптимизационных решений.  Рис. 3.1. Схема оптимизации налогообложения с использованием упрощенной системы На рисунке 3.1 представлены возможные методы оптимизации при применении упрощенной системы налогообложения, которые заключаются в выборе объекта налогообложения, в сокращении налоговых платежей посредством перевода операций, не нуждающихся в уплате НДС, в применении посреднических договоров, а также договоров о совместной деятельности. Однако ООО «НЕГОЦИАНТ», не являясь впервые зарегистрированным лицом на упрощенном режиме налогообложения, уже давно использует право не уплачивать НДС. В то же время изменение объекта налогообложения, который также осуществляется в начале применения организации упрощенной системы налогообложения, возможен и при наступлении нового налогового периода, согласно установленным условиям НК РФ. Среди представленных на рисунке 3.1 методов наиболее реализуемым является метод использования посреднических договоров. Остальные же способы оптимизации налогообложения не подходят ООО «НЕГОЦИАНТ» по условиям их функционирования: договор о совместной деятельности предусматривается при условии получения налогоплательщиком доходов выше установленного Законодательством размера (150 млн. руб. в год), а объединение нескольких организации на упрощенном режиме налогообложении не представляется возможным. Тем самым, в качестве основных рекомендации по налоговой оптимизации для ООО «НЕГОЦИАНТ» рассмотрим такие методы, как выбор объекта налогообложения, а также применение посреднических договоров. Выбор объекта налогообложения. Применение упрощенной системы налогообложения, позволяет организациям и индивидуальным предпринимателям снизить налоговую нагрузку в несколько раз, посредством замены единым налогом такие налоги как налог на прибыль организаций (НДФЛ для предпринимателей), налога на имущество организации (имущество физических лиц, участвующее в предпринимательской деятельности), а также НДС. Ставка налога зависит от выбора организацией (предпринимателем) объекта налогообложения, в качестве которого выступают доходы (6%), а также доходы, уменьшенные на величину расходов (15%). При этом в первом варианте сумму налога можно уменьшить на страховые взносы, но не более 50% от суммы единого налога, исчисленного за период. Во втором – в случае получения убытка или нулевой прибыли, применяется минимальный налог в размере 1%, который исчисляется от доходов. Первый вариант выбирают организации (предприниматели), оказывающие услуги, так как зачастую их расходы представлены только арендной платой, заработной платой и отчислениями страховых взносов. Второй вариант обычно применим организациями (предпринимателями), имеющих значительные суммы расходов, например, торговые и производственные предприятия Выбор того или иного объекта налогообложения зависит от соблюдения следующего условия: где Р – расходы; Д – доходы. Если данное условие соблюдается, то выгоднее компании применять в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Рассмотрим данное неравенство, представленное в формуле (3.1), на примере ООО «НЕГОЦИАНТ» для этого обратимся к таблице 3.2. Таблица 3.2 Сравнение доходов и расходов ООО «НЕГОЦИАНТ» за 2015-2017 гг., тыс. руб.

Согласно таблице 3.2, в 2015 и 2017 гг. неравенство, представленное в формуле 3.2, выполнялось. Это связано с тем, что расходы в 2015 и 2017 гг. были выше чем 60% от доходов, которые при эффективной деятельности организации в основном должны покрываться. Однако, если же в 2015 году разница между расходами и 60% от доходов была незначительна и составляла 161 тыс. руб., то в 2017 году расходы были значительны при невысоком доходе организации (разница между расходами и 60% от доходов составила 1 118 тыс. руб.). В 2016 же году наблюдается противоположная тенденция. Так, в течение всего периода именно в этом году доходы были наивысшими, а расходы наименьшими. В связи с чем, неравенство, представленное в формуле 3.1., не выполнялось, и разница между расходами и 60 % от доходов составила 139 тыс. руб. Исходя из того, что организация в 2015 и 2017 гг. не удовлетворяла данному неравенству, можно сделать вывод, что ООО «НЕГОЦИАНТ» выгоднее применять в качестве объекта доходы, уменьшенные на величину расходов. В случае, когда в качестве налогообложения применяются доходы, уменьшенные на величину расходов, возможно, что по итогам года организация заплатит только минимальный налог, при выполнении следующего условия: где ЕН – единый налог; МН – минимальный налог. В случае, когда ЕН Организация будет платить минимальный налог в случае, когда величина расходов составит: Если доля расходов организации в доходах составляет более 93,33%, она уплатит минимальный налог. Для того чтобы узнать, будет ли применятся минимальный налог в следующем году организацией ООО «НЕГОЦИАНТ», если она решит сменить объект налогообложения и в случае, если финансовые показатели компании будут похожими на 2017 год, рассчитаем формулы 3.2 и 3.3, а также долю расходов в общей сумме доходов (формула 3.4): Согласно данным расчетам, сумма единого налога составила -127 тыс. руб., что значительно ниже минимального налога, который составил 7 тыс. руб. Данные значения свидетельствуют о том, что в качестве налога, подлежащего к уплате, будет выбран минимальный налог, так как он больше. Доля же расходов в общей сумме доходов организации значительно превышает 93,33%, что свидетельствует безусловном применении минимального налога взамен единого. Это говорит о том, что при данных расходах ООО «НЕГОЦИАНТ», данный объект налогообложения будет ей выгоден. Также при анализе выбора объекта налогообложения при упрощенной системе налогообложения используют показатель рентабельности, который показывает выгодность выбора объекта налогообложения. При этом выделяют следующие моменты, позволяющие оценить эффективность данного выбора на основе расчета рентабельности: рентабельность менее 25% - наиболее выгодно в этом случае использовать в качестве объекта налогообложения доходы, уменьшенные на величину расходов; рентабельность более 25% но менее 40% - выбор объекта налогообложения будет зависеть от суммы страховых взносов; рентабельность более 40% - в качестве налогообложения показатель полученных доходов, а сумма налога исчисляется в размере 6%. Рассчитаем рентабельность применительно к нашей организации, а также проведем расчеты при различных объектах налогообложения ООО «НЕГОЦИАНТ» за период 2015-2017 гг. (таблица 3.3). Таблица 3.3 Динамика показателей, оказывающих влияния на выбор объекта налогообложения ООО «НЕГОЦИАНТ» за 2015-2017 гг.

Согласно таблице 3.3, рентабельность в 2015 году составила 29.77%, что на 16,97% ниже 2016 года (46,74%), а в 2017 году она является отрицательной. Значение рентабельности в 2015 году, равное 29,77%, свидетельствуют о том, что рентабельность была более 25%, но менее 40%, а значит, выбор объекта налогообложения будет зависеть от величины страховых взносов. В 2016 году рентабельность составила 46,74%, что выше 40%, это говорит о том, что наиболее выгодно использовать в данном случае в качестве объекта налогообложения доходы. 2017 год показал отрицательное значение рентабельность (-173,08%), что, несомненно, ниже 25%, а значит, в качестве объекта налогообложения выгодно использовать доходы, уменьшенные на величину расходов. Следовательно, если в предстоящем периоде доходы и расходы ООО «НЕГОЦИАНТ» будут на уровне 2017 года, то наиболее выгодно в этом случае использовать в качестве объекта налогообложения доходы, уменьшенные на величину расходов, что подтверждается также и суммой расчетного налога к уплате в бюджет, которая составила 7 тыс. руб. Посреднические договоры. Данный метод оптимизации налогообложения при упрощенном режиме является наиболее популярным, суть которого состоит в заключение договора комиссии, который достаточно широко используется организациями торговли. Согласно ГК РФ, посреднические договоры представляют собой группу договоров, в соответствие с условиями которых одна сторона обязуется совершить в интересах другой стороны какие-либо действия, как правило, сделки. Посреднические договоры являются особыми видами договоров, в которых все денежные средства и иное имущество поступает посреднику, но не признается его доходом, подлежащим налогообложению, что является привлекательным моментом для использования этих договоров в процессе оптимизации налогообложения. Выделяют три вида, наиболее часто используемых организациями посреднических договоров, особенности которых представлены в таблице 3.4. Таблица 3.4 Виды посреднических договоров

Несмотря на то, что все посреднические договоры, согласно таблице 3.4, имеют свои особенности, которые позволяют рассматривать их как самостоятельные гражданско-правовые сделки, у них есть общие характерные черты: договоры являются возмездными (исключением является договор поручения в случае, когда это закреплено в самом договоре); посредник всегда действует в интересах заказчика и за его счет; право собственности на реализуемые продукцию, а также на все поступления, никогда не переходит к посреднику (полученное им от третьих лиц является собственностью заказчика и подлежит передаче последнему); расчеты между заказчиком и третьими лицами могут производиться как непосредственно с участием посредника, так и без него. При налогообложении посреднических договоров все денежные средства и иное имущество, поступившее посреднику (в том числе на возмещение произведенных им затрат), не признаются его доходом, подлежащим налогообложению. Организация, применяющая упрощенную систему налогообложения, оформляет договор комиссии, в рамках которого действует в роли посредника. В качестве дохода при применении посреднических договоров для организации, которая выступает в качестве посредника, является сумма его вознаграждения, которая подлежит налогообложению единым налогом по ставке 6 или 15% в зависимости от выбранного объекта налогообложения. Тем самым, при исчислении у посредника налога на прибыль, НДС, при применении упрощенного режима налогообложения учитывается только сумма вознаграждения, а не вся сумма денежных средств, поступившая на их счет в рамках исполнения договора. Тогда как в договорах на оказание услуг, поставки, купли-продажи налог на прибыль, НДС, при применении упрощенной системы налогообложения следует исчислять со всего размера денежных средств, поступивших на их счет в качестве исполнения соответствующих договорных обязательств [43]. На сегодняшний день ООО «НЕГОЦИАНТ», основной деятельностью которого является сдача внаем собственного недвижимого имущества, оплачивает коммунальные расходы, которая выставляется арендатору на оплату. Однако по общему правилу все денежные средства, поступающие арендодателю от арендатора в качестве возмещения коммунальных расходов, считаются его доходом. При этом данный порядок не зависит от применения выбранного объекта налогообложения («доходы» или «доходы минус расходы»). Тем самым, данные средства учитываются ООО «НЕГОЦИАНТ» как доходы. В то же время, если организация заключит посреднический договор (агентский или комиссии) с арендатором, который будет выступать в качестве заказчика, то расчеты по коммунальным платежам, которые будут уплачены арендодателем – посредником, будут учитываться также как и по посредническим операциям. По данному договору арендатор поручает арендодателю приобретать для него от своего имени услуги коммунальных служб. При этом вознаграждение арендодателя устанавливается в виде фиксированной суммы, на которую уменьшается арендная плата. Рассмотрим, как бы изменилась выручка ООО «НЕГОЦИАНТ» за 2017 гг., если бы организация применяла посреднические договора с арендаторами при оплате ими средств на оплату коммунальных расходов (табл. 3.5). Таблица 3.5 Учет средств на коммунальные платежи ООО «НЕГОЦИАНТ» за 2017 год, тыс. руб.

Согласно таблице 3.5, при применении ООО «НЕГОЦИАНТ» в 2017 году посреднических договоров с арендатором по поводу расчета коммунальных платежей сумма единого налога организации стала меньше на тысячу рублей, чем при предоставлении данных средств по договору аренды. Данное изменение произошло вследствие уменьшения доходов на величину коммунальных расходов, которые в 2017 году составили 19 тыс. руб. (при этом в доходах учитывается агентское вознаграждение в размере 10% от предоставляемых услуг). Так, по договору аренды, когда арендатор уплачивает средства за коммунальные расходы вместе с основной суммой и перечисляет на расчетный счет организации, доходы составили 672 тыс. руб., а по посредническому договору – 649 тыс. руб. В то же время расходы при применении посреднического договора увеличились на сумму коммунальных платежей (19 тыс. руб.) и составили 1540 тыс. руб. Для того, чтобы подтвердить насколько выгодно будет при внедрении данных рекомендаций, рассчитаем экономический эффект на плановый 2018 год (таблица 3.6), так как, согласно мнениям экспертов, цены на недвижимость в 2018 году продолжат постепенно ползти вниз, а спрос будет незначительным (на минимальном уровне), то данный год будет похожим на 2017. Таблица 3.6 Экономический эффект от внедрения рекомендаций, тыс. руб.

Согласно данным таблицы 3.6, доходы ООО «НЕГОЦИАНТ» в 2018 году были незначительными и составили 710 тыс. руб., что на 5% выше предшествующего периода. Расходы же уменьшились на 262 тыс. руб. и составили 1 259 тыс. руб. Данное изменение связано с отсутствием необходимости в осуществлении больших затрат, как, например, капитальный ремонт основных средств, проведенный в 2017 году. Исчисленный налог в 2018 году в связи с внедрением рекомендации по выбору другого объекта налогообложения (доходы, уменьшенные на величину расходов), а также применение посреднического договора с арендатором, составил 7 тыс. руб., что на 13 тыс. руб. (65%) ниже 2017 года. В итоге, чистая прибыль в 2018 году составила -556 тыс. руб., что в сравнении с 2017 годом ниже на 313 тыс. руб. Следствие чего непокрытый убыток ООО «НЕГОЦИАНТ», значительно снизился в сравнении с 2015 годом. При этом отсутствие убытка не представляется возможным при нынешней ситуации на рынке недвижимости (снижение спроса на недвижимость и спад цен на неё) вследствие неблагоприятной ситуации в стране, которая привела к сокращению доходов населения, при практическом приостановлении банковским сектором кредитования. Для наглядного представления экономического эффекта рассмотрим рисунок 3.1.  Рис. 3.1. Экономический эффект ООО «НЕГОЦИАНТ» от внедрения рекомендации Согласно рисунку 3.1, видно, что экономический эффект от внедрения рекомендации по смене объекта налогообложения с доходов на доходы, уменьшенные на величину расходов, а также уплаты коммунальных расходов посредством посреднических договоров составил 313 тыс. руб. Так, в 2018 году непокрытый убыток ООО «НЕГОЦИАНТ» значительно снизился в связи со снижение расходов и суммы единого налога, применяемого при упрощенной системе налогообложения. Таким образом, из возможных методов оптимизации налогообложения при упрощенной системе налогообложения для ООО «НЕГОЦИАНТ» была предложены рекомендации в смене объекта налогообложения на доходы, уменьшенные на величину расходов, а также в ведение посреднических договоров для оплаты арендатором коммунальных платежей. Данные рекомендации предлагаются в силу экономической ситуации на рынке, проявившейся в незначительном спросе и снижении цен на недвижимость, которая не способствует росту доходов у налогоплательщика в связи, с чем возможность уплачивать минимальный налог является выгодным способом снизить убытки организации. При расчете экономического эффекта была подтверждена эффективность данных рекомендаций: чистая прибыль ООО «НЕГОЦИАНТ» в 2018 году составила -556 тыс. руб., когда в 2016 году она была ниже на 313 тыс. руб. Таким образом, в данной главе были рассмотрены Основные направления налоговой политики Российской Федерации на 2018 год и плановый период 2019 и 2020 годов, которые имеют большое значение, как при планировании бюджета всех уровней, так и для формирования бизнес-ориентир у хозяйствующих субъектов. В данных Основных направлениях налоговой политики представлены рекомендации и предложения по совершенствованию налогового администрирования, по стимулированию предпринимательства с помощь, налоговых каникул и других льгот, а также рассматриваются вопросы по всем общим налогам, а также специальным режимам налогообложения. Также в главе были рассмотрены различные методы оптимизации налогообложения при упрощенной системе налогообложения, среди которых метод смены объекта налогообложения на другой, а также применение посреднических договоров являются наиболее доступными для организации и легко реализующимся. Поэтому в качестве рекомендаций были представлены именно эти методы, При расчете показателей для ООО «НЕГОЦИАНТ» по данным способам, был сделан вывод об эффективности применения данных оптимизаций налогообложения. В связи с тем, что доля расходов превышает доходы, а рентабельность указывает на применение в качестве объекта налогообложения доходы, уменьшенные на величину расходов, а также выгодность применения посреднических договоров. Для подтверждения результативности данных рекомендаций для ООО «НЕГОЦИАНТ» был также рассчитан экономический эффект, который показал их перспективность, так как в 2018 году по сравнению с 2017 годом непокрытый убыток значительно снизился. . ЗАКЛЮЧЕНИЕ Развитие малого бизнеса является важным аспектом для поступательного развития экономики каждой страны. В нашей стране в настоящее время это является одной из приоритетных задач. Для развития малого бизнеса, прежде всего упор должен делаться на налоговых обязательствах, с целью уменьшения острых противоречий и согласование интересов государства и субъектов малого предпринимательства. В связи, с чем в Налоговой системе РФ применяются различные системы налогообложения. Причем бизнес в лице организаций и индивидуальных предпринимателей может выбирать в качестве налогообложения общий или специальный режим налогообложения. В зависимости от выбора режима определяется вид и размер налогов, а также порядок их уплаты и представления отчетности. Всего налоговым законодательством было установлено четыре специальных режима налогообложения, введенных для повышения активности предпринимательской деятельности граждан и малых предприятий: 1) система налогообложения для сельскохозяйственных товаропроизводителей; 2) упрощенная система налогообложения; 3) система налогообложения в виде единого налога на вмененный доход; 4) система налогообложения при выполнении соглашений о разделе продукции. Упрощенная система налогообложения является наиболее распространенной системой и представляет собой специальный режим, позволяющий проводить организациям налоговую оптимизацию в виду как сокращения трудоемкости бухгалтерского и налогового учета, так и уплаты единого налога вместо целого ряда налогов, устанавливаемых общим налоговым режимом (НДС, налог на прибыль организаций (НДФЛ), налог на имущество). Развитие традиционной и упрощенной системы налогообложения играет большую роль для малого предпринимательства, так как от того, какие меры будут предложены в налоговой политике, зависит его развитие. Традиционная система налогообложения включает в себя федеральные, региональные и местные налоги. Данная система налогообложения является затратной и предполагает ведение полностью бухгалтерского и налогового учета. В то же время применение упрощенного режима позволяет налогоплательщикам вместо совокупности налогов заменить единым налогом. Данный специальный режим предназначен для упрощения ведения налогового учета и снижение нагрузки на средний и малый бизнес. Объектом исследования дипломной работы является организация ООО «НЕГОЦИАНТ», применяющая упрощенный режим налогообложения, с применением в качестве объекта налогообложения доходы. Основной деятельностью данной организации является предоставление внаем собственное недвижимое имущество. Для оценки финансового состояния ООО «НЕГОЦИАНТ» была рассмотрена динамика финансовых показателей организации за 2015-2017 гг., которая показала, что в 2017 году по сравнению с предыдущими годами оно ухудшилось вследствие возникновения непокрытого убытка и увеличения кредиторской задолженности. Данные показатели повлияли на величину исчисленного налога, который в силу снижения доходов и увеличения расходов показал отрицательную динамику в 2017 году. С целью оптимизации налоговых платежей, были рассмотрены основные направления налоговой политики на 2018-2020 гг., содержащие введенные или предстоящие изменения в НК РФ, на основании которых предприниматель намечает бизнес-ориентир предприятия и проводит планирование своей деятельности в течение трех лет. После рассмотрения Основных направлений налоговой политики, были изучены возможные методы оптимизации налогообложения при упрощенной системе налогообложения. Среди данных способов совершенствования налогообложения в качестве рекомендаций для ООО «НЕГОЦИАНТ» были представлены следующие методы: смена объекта налогообложения с «доходов» на «доходы минус расходы»; применение к коммунальным платежам посреднические договора. В качестве объекта налогообложения при упрощенной системе налогообложения могут быть выбраны доходы (со ставкой 6%) или расходы, уменьшенные на величину расходов (со ставкой 15%). От выбора налогоплательщиком объекта налогообложения зависит экономическая выгода компании, поэтому необходимо тщательно просчитывать эффективность применения того или иного объекта. При изменении финансовых показателей компании, налогоплательщик может изменить, если это ему выгодно объект налогообложения после окончания налогового периода, с предъявлением в налоговый орган заявления о его смене. В связи с тем, что объект налогообложения может значительно повлиять на чистую прибыль организации (индивидуального предпринимателя), смена его является одним из основных и наиболее часто применимых методов оптимизации налогообложения. Вследствие чего рассматриваются различные показатели и рассчитываются формулы, позволяющие определить эффективность применения того или иного объекта налогообложения, в качестве примера может выступать показатель рентабельности. При расчете целесообразности применения упрощенной системы налогообложения, а также расчете показателя чистой прибыли и рентабельности был сделан вывод о том, что для получения наибольшей выгоды ООО «НЕГОЦИАНТ» посредством оптимизации налогообложения следует в качестве объекта налогообложения применять доходы, уменьшенные на величину расходов, что позволит экономически улучшить состояние организации. При заключении ООО «НЕГОЦИАНТ» посреднического договора (агентского или комиссии) с арендатором расчеты по коммунальным платежам будут учитываться в качестве расходов. При этом вознаграждение арендодателя устанавливается в виде фиксированной суммы, на которую уменьшается арендная плата. Данный договор позволит снизить сумму единого налога, даже при применении в качестве объекта налогообложения «доходы». Для подтверждения результативности данных рекомендаций для ООО «НЕГОЦИАНТ» был рассчитан экономический эффект, который показал их перспективность, так как в 2018 году по сравнению с 2015 годом непокрытый убыток значительно снизился. По результатам проведения исследования достигнута цель по изучению традиционной и упрощенной системы налогообложения. Для достижения поставленной цели были решены следующие задачи: изучены теоретические аспекты традиционной системы налогообложения; изучена экономическая сущность упрощенной системы налогообложения; исследована динамика налоговых платежей на примере ООО «НЕГОЦИАНТ»; оценена целесообразность применения упрощенной системы налогообложения на примере ООО «НЕГОЦИАНТ»; рассмотрены основные направления налоговой политики на предстоящий и плановые года; предложены рекомендации по оптимизации налоговых платежей при применении упрощенной системы налогообложения. БИБЛИОГРАФИЧЕСКИЙ СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Российская Федерация. Законы. Конституция Российской Федерации [Электронный ресурс]: принята всенародным голосованием 12 декабря 1993 года (с учётом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Консультант Плюс. – Режим доступа: http://www.consultant.ru/ Российская Федерация. Бюджетный кодекс Российской Федерации [Электронный ресурс]: от 31.07.1998 N 145-ФЗ (ред. от 28.11.2018) Консультант Плюс. – Режим доступа: http://www.consultant.ru/ Российская Федерация. Гражданский кодекс Российской Федерации: часть первая [Электронный ресурс]: федер. закон № 51-ФЗ 30.11.1994: принят ГД ФС РФ 21.10.1994 (в ред. Федерального закона от 23.05.2018 N 120-ФЗ) // Консультант Плюс. – Режим доступа: http://www.consultant.ru/ Российская Федерация. Налоговый кодекс Российской Федерации: часть первая [Электронный ресурс]: федер. закон N 146-ФЗ 31.07.1998: принят 16 июня 1998 года (ред. от 27.11.2018) // Консультант Плюс. – Режим доступа: http://www.consultant.ru/ Российская Федерация. Налоговый кодекс Российской Федерации: часть вторая [Электронный ресурс]: федер. закон N 117-ФЗ 05.08.2000: принят 19 июля 2000 года (ред. от 27.11.2018) // Консультант Плюс. – Режим доступа: http://www.consultant.ru/ Закон Самарской области «О налоге на имущество организаций на территории Самарской области» [Электронный ресурс]: N 98-ГД от 23.11.2003 (ред. от 12.04.2018) // Консультант Плюс. – Режим доступа: http://www.consultant.ru/ Закон Самарской области «О транспортном налоге на территории Самарской области» [Электронный ресурс]: N 86-ГД от 06.11.2002 (ред. от 11.07.2018) // Консультант Плюс. – Режим доступа: http://www.consultant.ru/ Правила устройства электроустановок [Электронный ресурс]: утв. приказом Минэнерго России от 08.07.2002 № 204 // Б-ка норматив. документации. - Режим доступа: http://files.stroyinf.ru/Data1/7/7177/. ГОСТ 12.1.005 – 88. Система стандартов безопасности труда (ССБТ). Общие санитарно-гигиенические требования к воздуху рабочей зоны (с Изменением N 1) [Электронный ресурс]. – Введ. 1989-01-01 // Техэксперт. – Режим доступа: http://docs.cntd.ru/document/1200003608. НПБ 105-03. Определение категорий помещений, зданий и наружных установок по взрывопожарной и пожарной опасности [Электронный ресурс]. – Введ. 2003-08-01 // Техэксперт. – Режим доступа: http://docs.cntd.ru/document/1200032102. СН 2.2.4/2.1.8.562-96. Шум на рабочих местах, в помещениях жилых, общественных зданий и на территории жилой застройки. Санитарные нормы [Электронный ресурс]: утв. постановлением Госкомсанэпиднадзора России от 31.10.1996 N 36 // Техэксперт. – Режим доступа: http://docs.cntd.ru/document/901703278. СНиП 23-05-95* Естественное и искусственное освещение (с Изменением N 1) [Электронный ресурс]. – Введ. 1996-01-01 // Техэксперт. – Режим доступа: http://docs.cntd.ru/document/871001026. Александров, И. М. Налоги и налогообложение [Текст] : учебник для вузов / И. М. Александров. - 10-е изд., перераб. и доп. - Москва : Дашков и К, 2014. - 226 с. Бабаев, Ю. А. Расчеты организации: учет, контроль и налогообложение [Текст] : учеб. пособие для студентов вузов по специальности 080109 "Бухгалт. учет, анализ и аудит" / Ю. А. Бабаев, А. М. Петров. - М. : Вузов. учеб. [и др.], 2015. - 328 с. Барулин, С. В. Теория и история налогообложения [Текст] : учеб. по направлению "Экономика" (степень - бакалавр) и специальностям (профилям) "Бухгалт. учет, анализ и аудит", "Финансы и кредит", "Мировая экономика", "Налоги и налогообложение" / С. В. Барулин, В. А. Динес. - М. : КноРус, 2016. - 406 с. Барулин, С. В. Налоговый менеджмент [Текст] : учеб. Пособие / С.В. Барулин, Е.А. Ермакова, В.В. Степаненко. - М.: Омега-Л, 2013. - 269 с. Баяндурян, Г. Л. Федеральные налоги и сборы [Текст] : Учебное пособие / Г.Л. Баяндурян, А.А. Полиди, М.Л. Осадчук; Под общ. ред. проф. Г.Л. Баяндурян. - М.: - Инфра-М, 2015. - 240 с. Берник, В. Р. Налоговая оптимизация: принципы, методы, рекомендации, арбитражная практика [Текст] : практ. пособие/ В. Р. Берник, А. В. Брызгалин, А. Н. Головкин. - М.: Юрайт, 2014. - 304 с. Богаченко, В. М. Основы бухгалтерского учета, налогообложения и аудита [Текст] : учеб. для нач. проф. образования / В. М. Богаченко, Н. А. Кириллова. - Ростов н/Д. : Феникс, 2015. - 284 с. Власова, М. С. Налоги и налогообложение для бакалавров [Текст] : учебное пособие для вузов / М. С. Власова, О. В. Суханов. - М.: Кнорус, 2016 . - 222 с. Вылкова, Е. С. Налоги и налогообложение в схемах и таблицах [Текст] : учебное пособие / Е. С , И. А. Кацюба [и др.] ; под редакцией Р. А. Петуховой. – СПб.: Изд-во СПбГУЭФ, 2015. – 80 с. Горохова, Н. А. Налоговое консультирование [Текст] : учебник / Н. А Горохова, Л. С. Кирина, Д. Г. Черник. - М.: Экономика, 2016. - 422 с. Горячев, М. С. Налоги и налоговые вычеты в современной России: исчисление и уплата [Текст] : М. С. Горячев. - Ростов н/Д. : Феникс, 2013. - 253 с. Гончаренко, Л. И. Налогообложение организаций : учебник / коллектив авторов : под науч. ред. Л.И. Гончаренко. – М. : КНОРУС, 2014. - 512 с. Гусева, Т. А. Налоговое планирование в предпринимательской деятельности [Текст] : правовое регулирование / Т. А. Гусева; под ред. Н. И. Химичевой. - М.: Волтерс Клувер, 2014. - 432 с. Злобина, Л. А. Практика оптимизации налоговой нагрузки экономического субъекта [Текст] : учеб. пособие / Л. А. Злобина. - М.: Академический проспект, 2013. - 112 с. Косов, М. Е. Налогообложение предпринимательской деятельности. Теория и практика [Текст] : учеб. для магистров по специальности "Финансы и кредит", по прогр. "Налоги и налогообложение" и аспирантов по науч. специальности "Финансы, денеж. обращение и кредит" / М. Е. Косов, Л. А. Крамаренко. - М. : ЮНИТИ-ДАНА, 2014. - 431 с. Кондраков, Н. П. Основы малого и среднего предпринимательства : Практическое пособие [Текст] : учеб. Пособие / Н. П. Кондраков. – М.: ИНФРА-М, 2014. – 446 с. Касьянова, Г. Ю. НДС для организаций и индивидуальных предпринимателей [Текст] : налоговый практикум / Г. Ю. Касьянова. - М.: АБАК, 2016. -712 с. Касьянова, Г. Ю. Общества с ограниченной ответственностью [Текст] : правовой практикум / Г. Ю. Касьянова. - М.: АБАК, 2016. -224 с. Качур, О. В. Налоги и налогообложение [Текст] : учеб. пособие для бакалавров / О. В. Качур - М.: Кнорус, 2014 г. - 432 с. Кругляк, З. И. Налоговый учет [Текст] : учеб. Пособие. ФГОС. / З. И. Кругляк, М. В. Калинская. - М.: Феникс, 2016.-377 с. Майбуров, И. А. Налоги и налогообложение [Текст] : учеб. / И. А. Майбуров – 6-е изд. – М.: Юнити-Дана, 2015. – 488 с. Марчева, И. А. Налоги и налогообложение [Текст] : учеб.-метод. Пособие / И. А. Марчаева. - Нижний Новгород: Нижегородский госуниверситет, 2015. - 122 с. Маршавина, Л. Я., Чайковская, Л. А. Налоги и налогообложение : учебник для прикладного бакалавриата / под ред. Л. Я. Маршавиной, Л. А. Чайковской. – М. : Издательство Юрайт, 2014. – 503 с Невская, М. А. Малое предпринимательство: взаимоотношения с финансовыми и налоговыми органами [Текст] : практ. пособие / М. А. Невская, К. В. Сибикеев. - М. : Дашков и К, 2013. - 232 с. Пансков, В. Г. Налоги и налогообложение [Текст] : учебник для бакалавров / В. Г. Пансков – 3-е изд., прераб. и доп. - М.: Издательство Юрайт, 2014. - 378 с. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||