Государственное регулирование цен в условиях рыночной экономики.. Теоретические основы государственного регулирования экономики 4

Скачать 236.54 Kb. Скачать 236.54 Kb.

|

Глава 2. Современное состояние ценовой политики ЦБ РФ в современных условиях | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Год | Инфляционный ориентир | Фактическая инфляция | Ставка рефинансирования/ключевая ставка на ко нец года | |

| Нижний предел | Верхний предел | |||

| 2012 | 6 | 7 | 13,3 | 13 |

| 2013 | 7,0 | 8,5 | 8,8 | 8,75 |

| 2014 | 9 | 10 | 8,8 | 7,75 |

| 2015 | 5 | 7 | 6,1 | 8,00 |

| 2016 | 5 | 6 | 6,6 | 8,25 |

| 2017 | 5 | 6 | 6,5 | 5,50 |

| 2018 | 5 | 11,4 | 17,00 | |

| 2019 | Цель установлена на среднесрочную перспективу: снижение инфляции до 4% в 2022 году и дальнейшее ее поддержание вблизи указанного уровня. | 12,9 | 11,00 | |

| 2020 | Цель установлена на среднесрочную перспективу: снижение инфляции до 4% в 2022 году и дальнейшее ее поддержание вблизи указанного уровня. | 5,4 | 10,00 | |

| 2021 | 4 | 2,5 | 7,75 | |

| 2022 | 4 | - | - | |

Из данных таблицы 1 видно, что в период с 2012 по 2017 гг. формой целевого ориентира Банка России был целевой диапазон.

В 2012 году рост цен ускорился практически на все основные виды товаров и услуг, что, по мнению ЦБ, свидетельствует о действии фундаментальных причин повышения инфляции. Ввиду неопределенности перспектив завершения мирового финансового кризиса, изменением поведения инвесторов и ценовой политики производителей, Центральному банку было крайне сложно сдерживать рост цен. Фактическая инфляция по итогу 2012 года почти вдвое превысила целевые значения диапазона, обозначенным ЦБ ранее, и составила – 13,3% (при заявленном уровне 6-7%). Объясняя причины «провала ДКП» по итогу 2012 года, ЦБ заявил, что «в краткосрочный период сдерживание роста цен исключительно мерами Банка России, учитывая лаги воздействия на экономику инструментов денежно-кредитной политики, ограничено [21, с.13].

В 2013 году цены росли ввиду девальвации рубля (из-за влияния финансово-экономического кризиса) и возобновившегося в начале 2013 года роста цен на мировых товарных рынках. При этом рост цен на потребительском рынке сдерживало сокращение спроса со стороны населения, а также отмечавшееся с начала II квартала укрепление рубля. В целом по итогам 2013 года инфляция на потребительском рынке незначительно вышла за границы целевого диапазона и составила 8,8% (при заявленном уровне 7,0 – 8,5%).

В 2014 году мы наблюдаем интересную особенность установления целевого ориентира по инфляции: как видно из таблицы 1, целевой диапазон на 2014 год был установлен в вилке от 9 до 10%, тогда как фактическая инфляция годом ранее составила меньшую величину – 8,8%. Казалось бы, что эту позицию Банка России можно было бы обосновать тем, что основные направления своей политики на 2014 год он утверждал в ноябре 2013 года и мог предполагать, что инфляция по итогу 2013 г. достигнет уровня 11% (эта цифра кстати косвенно фигурировала в тексте основных направлений на 2014 год в разделах, где представлялся прогноз результатов на 2013 г.). Но на наш взгляд, Банк России преследовал здесь совсем иную неявную цель. Учитывая тот факт, что ЦБ на ежемесячной основе получает результаты исследований о динамике потребительских цен на рынке, и в период публикации основных направлений на 2014 год у него была информация о том, что уже три месяца подряд цены на товары не растут (текущий месяц к предыдущему месяцу был нулевой прирост цен) и инфляция с июля месяца закрепилась на уровне 8,1%, вряд ли можно было с уверенностью предположить, что в последние два месяца года инфляция даст большой скачок вверх. Вероятней всего к этому времени ЦБ отчетливо понимал что, доверие к проводимой им политике в области денежно кредитного регулирования было значительно подорвано как со стороны бизнеса, так и со стороны домохозяйств, поскольку на протяжении 5 лет подряд ЦБ ни разу не смог достичь целевого значения по инфляции, поэтому в этом году он намеренно завысил целевой диапазон, чтобы точно не перешагнуть верхний ориентир диапазона, что могло бы стать началом формирования доверия к реализуемой Банком России политике.

Ранее Банк России упоминал о том, что формированию доверия общества к проводимой ДКП он уделяет особое значение, но с 2014 года он стал подчеркивать, что планирует «расширять практику разъяснения широкой общественности причин и ожидаемых последствий принимаемых решений» в целях обеспечения доверия к проводимой денежно-кредитной политике, что также подтверждает нашу теорию [16, с.139].

В целом в период 2014-2017 гг. критических отклонений от целевых ориентиров по инфляции в ДКП Банка России не наблюдается, но стоит учесть тот факт, что в рассматриваемый четырехлетний период ЦБ достиг свою цель только лишь дважды:

1) в 2014 году, когда фактическая инфляция составила 8,8% (при заявленном уровне 9-10%), учитывая тот факт, что в среднесрочном периоде ЦБ планировал и дальше снижать инфляцию, можно сказать, что своей цели он достиг;

2) в 2015 г. – фактическая инфляция составила 6,1% (при заявленном уровне 5-7%).

В 2022 году Банк России впервые формой целевого ориентира по инфляции взамен целевого диапазона установил целевой уровень в размере 5%.

Возникшие в этом году геополитические проблемы и сопутствующий им кризис подорвали планы ЦБ в выполнении данной цели. Год завершился инфляцией в размере 11,4%, что более чем в два раза превышает заявленный Банком России уровень. Сам ЦБ объяснил высокий уровень инфляции следующими причинами [25, с.97]:

- значительное влияние на цены оказало ослабление рубля;

- введение в действие экономических санкции против России (внешнеторговые ограничения);

- неблагоприятная конъюнктура на рынках отдельных продовольственных товаров.

Почему-то ни в одном своем официальном заявлении ни в 2012, ни в 2022 гг. ЦБ не называет причиной высокого уровня инфляции проблему высоких процентных ставок. По мнению автора, высокие ставки процента, действующие в России – это один важнейших факторов инфляции. При чем эта проблема говорит нам о том, что инфляция в России по большей части имеет немонетарный характер, то есть цены на товары растут ни в виду того, что производители теперь хотят получать больше прибыли за свою продукцию, а ввиду того что производители повышают цены на продукцию, поскольку свои расходы на уплату процентов по обязательствам перед кредиторами они переносят на конечных покупателей, чтобы не генерить убытки от своей деятельности, - то есть норма заимствования закладывается в издержки и стоимость товара на каждом технологическом этапе.

Таким образом, проблема высоких ставок является, по сути, одним из важнейших факторов немонетарной инфляции, всецело содействуя практической закономерности «высокая ставка процента — высокая инфляция». Коммерческие банки перекладывают собственные риски относительной нехватки свободных ресурсов на предприятия, предоставляя им дорогие кредиты и дорожающее расчетно-кассовое обслуживание.

Комментируя свои меры в области денежно-кредитного регулирования, применённые в 2017 году, ЦБ РФ в основных направлениях ДКП на 2018 год поясняет, что «для сдерживания инфляции Банк России повышал в 2017 году ключевую ставку» - то есть повышал ставку до 17 %, чтобы снизить инфляцию. Это пояснение ЦБ является прямым противоречием применения режима таргетирования инфляции, направленного на достижение цели по инфляции, которое главным образом обеспечивается путем воздействия на цену денег в экономике – то есть через соответствующие низкие процентные ставки, скорректированные на особенности этапов развития экономики страны [19, с.371].

После очередного провала денежно-кредитной политики 2017 года, в период с 2018 по 2019 год Банк России начал говорить о горизонте достижения цели по инфляции, то есть он определял точку, устанавливали конкретный период (конец 2021 года), когда планирует достичь целевого уровня по инфляции. Целевой уровень ЦБ установил в размере 4%. Для того чтобы достичь это значение ему понадобилось три полноценных года. По итогу 2021 года инфляция составила 2,5 %. По оценкам Банка России отклонение инфляции ниже 3 % связано в основном с влиянием временных факторов и будет приближаться к 4 % к концу 2022 года. С 2022 года цель по инфляции – вблизи 4 % становится постоянной.

Выводы относительно анализа применения режима таргетирования инфляции представлены ниже [16, с.139].

1) Инфляции в России в большей степени носит немонетарный характер.

2) На среднесрочную перспективу (3 года) промежуточной целью денежно-кредитной политики Банка России будет являться удержание инфляции вблизи целевого уровня – 4 %. Крайне сложно спрогнозировать, сможет ли ЦБ в ближайшие три года обеспечивать достижение своей цели. По оценке автора, это в большей степени будет зависит от внешнеполитической ситуации.

3) Процентная политика, проводимая Банком России для достижения цели по инфляции, на практике оказалась провальной – в кризисные года (2012 г. и 2017 г.) инструменты, применяемые ЦБ, не способствовали сдерживанию роста цен. Оба периода завершились большой потребительской инфляцией – 13,3 % и 11,4 % соответственно.

4) За анализируемый период времени (10 лет) Банку России удалось достичь своей цели по инфляции только трижды, во всех случаях это были те временные периоды, когда экономика России находилась в одной из двух благоприятных фаз экономического цикла (оживление и подъем). В 2014 году фактическая инфляция оказалась за нижней границей целевого диапазона 9-10 % и по итогу года составила 8,8 %, учитывая тот факт, что в этот период ЦБ ставил перед собой задачу дальнейшего снижения инфляции, можно сказать, что он достиг поставленной цели в этом году. В 2015 году инфляция по итогу года заняла среднее значение в целевом диапазоне 5-7 % и закрепилась на уровне 6,1 %. В 2021 году инфляция в России составила 2,5 %, при годовом ориентире 4 %. Условно можно выделить и четвертый успех ДКП Банка России – 2020 год, когда итоговая инфляция по году составила 5,4 % при заявленной цели 4 % к 2021 году.

Учитывая последнюю практику применения регулятором мер в отношении денежно-кредитного регулирования, можно сказать, что если Центральный банк в ближайшее время не поменяет свой подход к монетарному регулированию, то при наступлении следующей кризисной обстановки ему вновь не удастся подавлять сигналы от действия внешних шоковых факторов в режиме оперативного регулирования, что вновь подорвет доверие населения и бизнеса к регулирующему органу [27, с.378].

В последние годы в экономике России складывается достаточно сложная и напряженная ситуация. Санкции со стороны США и стран Евросоюза и ответные контрмеры России, падение мировых цен на нефть, девальвация рубля поставили российскую экономику в тяжелую экономическую ситуацию. При этом номинальные оценки (к примеру, ВВП) выглядят не такими уж плохими (таблица 2).

Таблица 2 - Динамика ВВП, индекса потребительских цен (далее ИПЦ), денежного агрегата М2 России за период с 2012 по 2022 г [16, с.139].

| Годы8 | ВВП, млрд. руб. | Индекс потребительских цен, % | Денежный агрегат M2, млрд. руб. |

| 2012 | 33 247,5 | 11,9 | 10332 |

| 2013 | 41 276,8 | 13,3 | 13268 |

| 2014 | 38 807,2 | 8,8 | 12490 |

| 2015 | 46 308,5 | 8,8 | 16569 |

| 2016 | 60 282,5 | 6,1 | 20517 |

| 2017 | 68 163,9 | 6,6 | 24123 |

| 2018 | 73 133,9 | 6,5 | 27759 |

| 2019 | 79 199,7 | 11,4 | 30111 |

| 2020 | 83 387,2 | 12,9 | 31812 |

| 2021 | 86 148,6 | 6,4 | 35465 |

| 2022 | 92 037,2 | 2,5 | 39085 |

Однако, если скорректировать данные по объему ВВП и денежному агрегату M2 на инфляцию, взяв за основу базисный 12 г., то перед нами предстает уже совсем иная картина (таблица 3).

Таблица 3 - Динамика ВВП и денежного агрегата М2 России за период с 2012 по 2022 г [16, с.139].

| Годы | ВВП, млрд. руб. (в реальном исчислении, база 2022 г.) | Денежный агрегат M2, млрд. руб. (в реальном исчислении, база 2022 г.) |

| 2012 | 3518,6 | 1093,4 |

| 2013 | 3855,6 | 1239,3 |

| 2014 | 3331,7 | 1072,3 |

| 2015 | 3654,1 | 1307,4 |

| 2016 | 4483,3 | 1525,9 |

| 2017 | 4755,6 | 1683,0 |

| 2018 | 4790,9 | 1818,5 |

| 2019 | 4657,4 | 1770,7 |

| 2020 | 4343,3 | 1657,0 |

| 2021 | 4217,3 | 1736,1 |

| 2022 | 4395,6 | 1866,7 |

Результаты исследования показывают, что, начиная с 2018 г. замедляется прирост ВВП - российская экономика погружается в кризис, который хорошо иллюстрируется спадом реального ВВП в 2019-2021 гг.

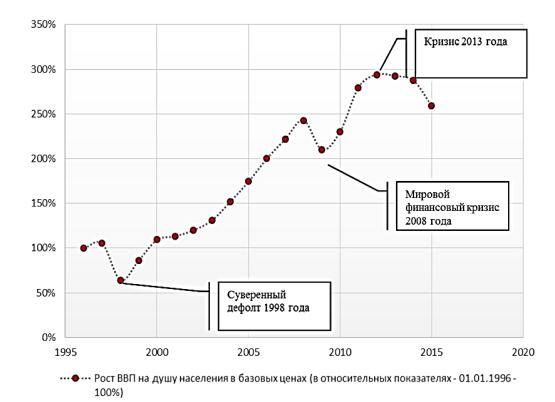

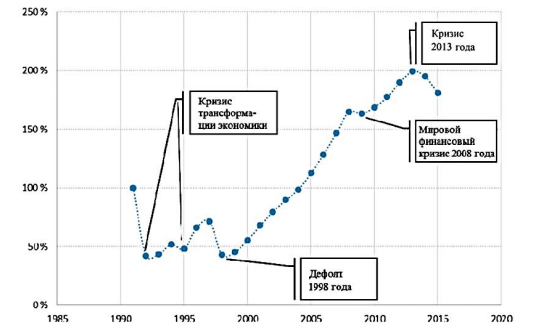

Отметим, что причиной кризиса вряд ли стоит признавать противостояние с США и ЕС, которое скорее является катализатором накопившихся системных проблем внутри страны. Также еще раз подчеркнем, что реальные оценки ВВП существенно замедлились уже в 2013 г., т.е. заведомо раньше начала внешнеполитической напряженности (рисунок 1 и 2).

Рисунок 1 - Динамика роста ВВП на душу населения в относительных показателях (после инфляционной корректировки)

Рисунок 2 - Динамика роста среднемесячной заработной платы в относительных показателях (после инфляционной корректировки)

Аналогичная ситуация и с реальной заработной платой. Оба представленных рисунка наглядно демонстрируют падение спроса, которое создает ключевую проблему для экономического роста, поскольку падение внутреннего спроса лишает внутренних источников роста экономики [22, с.276].

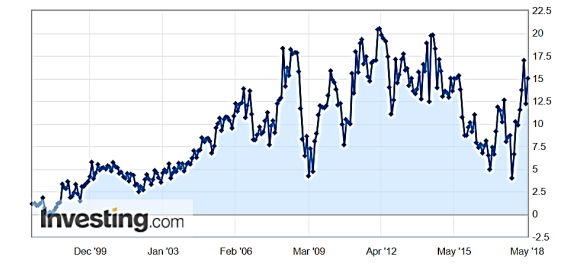

Для экспортно-ориентированной российской экономики падение внутреннего спроса может быть компенсировано ростом профицита внешнеторгового баланса (рисунок 3).

Рисунок 3 - Динамика профицита внешнеторгового баланса России (млрд. долл. США)

Однако основу российского экспорта составляют природные ресурсы (нефть, газ и металлы), цены на которые заметно упали за последние годы. При этом надеяться на восстановление цен (особенно на нефть и газ) не приходится.

В этой связи очевидно, что в вопросе обеспечения устойчивого экономического роста следует ориентироваться в первую очередь на внутренние источники, что требует поиска подхода к стимулированию внутреннего спроса.

Подводя некоторые итоги, следует сделать следующие выводы:

1. С финансовой точки зрения вклад роста денежной массы (денежной эмиссии) в формирование экономического роста является ключевым. Это убедительно показывает опыт ведущих экономик мира (за исключением Японии) и наглядно иллюстрируется сравнительной динамикой ВВП и денежной массой, а также анализом парной корреляции этих показателей.

2. Денежно-кредитная политика, реализуемая Банком России не направлена на рост ВВП страны.

3. Россия отстает в вопросе монетизации экономики от уровней развитых стран минимум в два раза, что представляет собой резерв для стимулирования экономического роста.

4. Искусственное сдерживание денежной массы отрицательно влияет на экономический рост, а при низких уровнях монетизации (что характерно для России) становится причиной возникновения инфляции издержек и тем самым имеет обратный эффект в вопросе антиинфляционного противодействия.