Оптимизация ресурсов организации курс лекций. ОПТ лекции 1-10. Теоретические основы нормирования материальных ресурсов

Скачать 141.53 Kb. Скачать 141.53 Kb.

|

|

Факторы экономии и рационального использования материальных ресурсов Различают внутренние (собственные) источники материальных ресурсов и внешние. К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса. К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами. Рациональное использование (потребление) и экономия сырья, материалов, топлива и энергии являются одними из важнейших условий перехода экономики на интенсивный путь развития. Рациональное использование материальных ресурсов - это качественная характеристика их потребления на разумном уровне, который можно было бы признать общественно необходимым, а рационализация потребления материальных ресурсов - это непрерывный процесс совершенствования их использования, связанный с развитием производства. В наиболее общем виде экономия материальных ресурсов - это повышение уровня их полезного использования, выражающееся в снижении удельного расхода материалов на единицу потребительского свойства (эффекта) выпускаемой продукции при повышении или сохранении качества и технического уровня продукции. Пути экономии: 1. использование достижений научно - технического прогресса для доведения технического состояния производства до высшего мирового уровня, применение высокоэффективной техники и безотходных технологий, повышение качества продукции; 2. улучшение организации производства и потребления материальных ресурсов, совершенствование учета и отчетности, применение современных методов планирования и оптимизации ресурсоиспользования, повышение трудовой дисциплины; 3. прогрессивная структурная и инвестиционная политика, обеспечивающая преимущественный рост результатов производства по сравнению с материальными затратами; 4. использование всех элементов хозяйственного механизма для повышения материальной заинтересованности трудовых коллективов в наиболее рациональном расходовании ресурсов, снижении потерь их при добыче и обработке, транспортировке и хранении. При рассмотрении основных факторов и источников экономии материальных ресурсов, их рационального использования следует четко определить возможности логистики. Все затраты по производству конечного готового продукта и доведению его до потребителя, подразделяются на две составляющие: первая - затраты, связанные непосредственно с производственным процессом; вторая - затраты, связанные с хранением, складированием и транспортировкой сырья, материалов, полуфабрикатов, комплектующих изделий и готовой продукции. Что касается производственного процесса, то с позиций логистики существует возможность влияния на снижение затрат при складировании, хранении и транспортировке разного рода продукции внутри промышленного предприятия. В тоже время отсутствует инструментарий логистики для снижения затрат на материальные ресурсы, поступающие по кооперации. В процессе производства вопросы экономии и рационального использования материальных ресурсов решаются как в техническом, так и в организационном плане по следующим направлениям: выбор рациональных методов раскроя листового материала; повышение весовой и размерной точности отливок в литейном производстве; оптимизация структуры материалопотребления; снижение брака на всех стадиях производственного процесса; повышение требований к соблюдению технологической дисциплины; использование деловых отходов собственного производства. Рассматривая вторую составляющую затрат в логистической цепи (хранение и транспортировка материальных ресурсов), следует констатировать, что имеется реальная возможность влиять на величину затрат в транспортных и складских операциях практически по всему спектру звеньев, как внешней (взаимоотношения между поставщиками и потребителями), так и внутренней (на промышленном предприятии) логистической цепи. В затратах при физическом движении материально-технических ресурсов по всей цепи логистики насчитывается несколько статей: прямая заработная плата, отчисления на социальное страхование, расходы на рекламу, накладные, на материальные ресурсы и др. На снижение некоторых из них прямое влияние оказывает логистика. Это расходы на топливно-энергетические ресурсы, запасные части, вспомогательные материалы, ремонт и эксплуатацию оборудования, машин и аппаратов. Решаемые логистикой задачи, связанные с экономией и рациональным использованием материальных ресурсов, классифицируются по направлениям их реализации, методам и приемам, с помощью которых достигается намеченный результат, по источникам (мероприятия, обеспечивающие экономию и рациональное использование материальных ресурсов). В свою очередь основные направления экономии и рационального использования материальных ресурсов подразделяются на способствующие либо техническому, либо экономическому развитию. В качестве объектов оценки расхода материальных ресурсов в цепи логистики выступают объемы, затраты, эффективность использования, структура, экономия материалов, топлива, энергии, запасных частей. В зависимости от объектов оценки классифицируются и показатели. Рассмотрим более подробно названные группы показателей ресурсосбережения в цепи логистики. Общие показатели охватывают объекты оценки в целом и определяют состояние расхода материальных оесурсов при анализе производственно-хозяйственной деятельности. Например, общая потребность в материальных ресурсах, стоимость переработки единицы груза, абсолютная экономия материальных ресурсов и др. Частные показатели характеризуют объекты оценки по отдельным видам ресурсов. Например, потребность в запасных частях, топливе, энергии, вспомогательных материалах, расход электроэнергии на один час работы оборудования, сроки использования. Общие и частные показатели подразделяются но показатели, оценивающие затраты и использование материальных ресурсов в натуральном, стоимостном и относительном выражении (коэффициенты и индексы). Каждый характерный измеритель объединяет группу показателей - прямых и косвенных. Прямые показатели характеризуют объекты оценки абсолютно - в натуральной или стоимостной форме, или относительно. Это, например, амортизационные расходы основных фондов или расходы на один час работы оборудования; срок его службы, абсолютная экономия ресурсов в отдельных цепях логистики или их звеньях; затраты на горючее, обтирочные и смазочные материалы, пар и сжатый воздух, силовую энергию. Косвенные показатели, в свою очередь, подразделяются на основные и дополнительные. Основные оценивают степень использования материальных ресурсов как в натуральном и стоимостном выражении, так и с помощью ряда индексов и коэффициентов (например, нормативы оборотных средств на запасные части, тару и инвентарь; коэффициенты ремонтных и профилактических затрат, межремонтного обслуживания). Дополнительные показатели характеризуют затраты и эффективность использования материальных ресурсов опосредованно через коэффициенты использования парка оборудования, планового фонда времени работы оборудования; относительной экономии на амортизационных отчислениях за счет улучшения использования производственных фондов, складского оборудования и транспортных средств и др. Как видим, все показатели затрат и использования материальных ресурсов классифицируются по уровням, признакам и физическому смыслу. Каждый из названных показателей может быть применен на практике для оценки затрат и использования материальных ресурсов в общей цепи логистики или в отдельных ее звеньях. В системе повышения эффективности использования материальных ресурсов следует различать резервы, источники их образования и факторы, которыми определяются возможности использования резервов экономии. Понимание процесса интенсификации использования материальных ресурсов в воспроизводственном аспекте предполагает рассмотрение резервов экономии с выделением их по стадиям всего цикла создания и потребления материала и готовой продукции и по иерархическим уровням управления. Такой подход позволяет определить взаимосвязи, противоречия, приоритетность и тенденции в развитии источников и факторов экономии с тем, чтобы построить согласованную систему стимулов их реализации. Представляется, что вся совокупность факторов, позволяющих обеспечить рациональное использование материальных ресурсов, может быть сгруппирована по следующим признакам. По уровням управления: - на народнохозяйственном уровне: совершенствование структурных сдвигов в производстве и потреблении материалов, в составе готовой продукции; совершенствование территориальной структуры производства; повышение уровня специализации и концентрации, расширение кооперирования и комбинирования производства; - на уровне предприятия: конструкторские, технологические, организационные, повышение качества материалов и готовых изделий; - на уровне бригады, рабочего места: повторное использование инструментов, снижение потерь, порчи, брака, совершенствование раскроя и др. По стадиям жизненного цикла материала: - добыча и производство сырья и материалов: более полное извлечение полезных компонентов из природного сырья, улучшение качества материалов, создание новых прогрессивных материалов, совершенствование структуры материалопроизводства и др.; - потребление сырья и материалов в качестве предметов труда: конструкторские, технологические, организационные, повышение качества готовых изделий, организация сбора и использование отходов производства; - эксплуатация (в качестве вещественной основы готовых объектов): факторы, влияющие на замедление процессов физического износа, организация сбора вторичных материальных ресурсов; - обращение сырья и материалов: прогрессивные формы материально-технического обеспечения, рациональная структура поставок сырья, улучшение условий складирования, хранения и транспортирования материальных ресурсов. По основным этапам жизненного цикла изделия: - научная и техническая подготовка производства: конструкторские и технологические факторы; - производство: технологические, организационные, повышение качества материалов и изделий; - обращение: улучшение условий складирования, хранения и транспортирования готовых изделий; - эксплуатация: качество ухода и обслуживания и прочие факторы, определяющие расход материалов на ремонт и эксплуатацию средств труда, вовлечение в оборот вторичных материальных ресурсов. Приведенная классификация резервов экономии материальных ресурсов в наибольшей мере отвечает требованиям комплексного подхода к решению проблемы эффективного материалопотребления. Ресурсосбережение, имея самостоятельное значение, комплекс задач и направлений их реализации, является неотъемлемой частью хозяйственного механизма в целом. Основу этого механизма составляет спектр разнообразных форм собственности - государственной, акционерной, кооперативной, частной. Поэтому качественное функционирование экономического механизма ресурсосбережения в цепи логистики, его работоспособность и жизнестойкость выдвигают ряд требований и условий как по отдельным составляющим, так и по хозяйственному механизму в целом. Материалоемкость звеньев цепи логистики

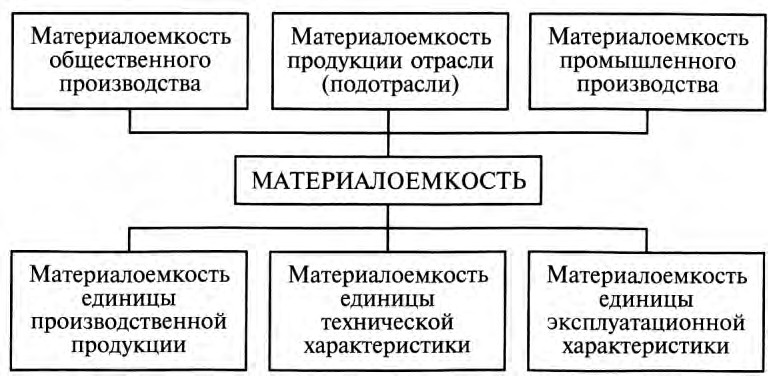

Материалоемкость как понятие является одним из основных показателей экономической эффективности общественного производства. Материалоемкость в натуральном выражении – это количество материальных ресурсов, потребленных при выполнении единицы работы и изготовлении конкретного изделия. Материалоемкость в стоимостном выражении – это величина материальных затрат в общих затратах на производство единицы продукции или выполнение единицы работы. В зависимости от уровня (масштаба) управления производственно- хозяйственной деятельностью понятие материалоемкости классифицируют на ряд групп (рисунок 1).  Рисунок 1 – Классификация материалоемкости в зависимости от уровня управления производственно-хозяйственной деятельностью Материалоемкостьобщественногопроизводстваоценивают двумя показателями: материалоемкостью общественного продукта и материалоемкостью национального дохода. Материалоемкость общественного продукта определяется отно- шением суммы материальных затрат в сфере материального производства в сопоставимых ценах к стоимости произведенного валового общественного продукта. Материалоемкостьнациональногодоходаопределяется отношением того же объема материальных затрат к сумме национального дохода в стоимостном выражении. Различают также частные показатели материалоемкости общественного производства, например, металлоемкость и энергоемкость единицы объема общественного продукта. Эти частные показатели рассчитывают как отношение расхода металла или энергии к объему совокупного общественного продукта.Материалоемкость продукции отрасли (подотрасли) оценивают показателями материалоемкости на стоимостную единицу валовой, товарной или чистой нормативной продукции. Эти показатели определяют соответственно как отношение суммы материальных затрат отрасли (подотрасли) в сопоставимых ценах к стоимости валовой, товарной или чистой нормативной продукции всей промышленности или отдельной ее отрасли (подотрасли). На уровне управления промышленным предприятием конкретной отрасли (подотрасли) различают два понятия материалоемкости, характеризующей удельный вес материальных затрат в общих производственных расходах, – материалоемкость производства и материалоемкость продукции. Материалоемкостьпродукцииоценивают показателями, харак- теризующими изготовление единицы продукции (изделия) или выполненной единицы работы. Различают показатели конструкторской материалоемкости и технологической материалоемкости, Конструкторскую материалоемкость характеризует масса гото- вого изделия – прибора, станка, оборудования, автомобиля, трактора. Этот показатель используют для сравнения аналогичных изделий, производимых на различных отечественных промышленных предприятиях, а также для сравнения отечественных и зарубежных образцов. Технологическаяматериалоемкостьхарактеризует состояние технологических процессов и служит для сравнения объемов отходов и потерь сырья, материалов, топливно-энергетических ресурсов в аналогичных технологических процессах на различных отечественных промышленных предприятиях, а также используется для выявления резервов снижения технологических отходов и потерь материальных ресурсов. Материалоемкость производства, естественно, выше материа- лоемкости продукции, так как включает материальные ресурсы (в натуральном выражении) или материальные затраты (в стоимостном выражении) не только на производство конкретной продукции и изготовление запасных частей к ней, но и на изготовление оснастки, приспособлений и инструмента, на содержание, эксплуатацию и ремонт оборудования, транспортных средств и различных технических устройств, на коммунально-хозяйственные нужды. Система показателей материалоемкости продукции тесно связана с системой норм расхода материальных ресурсов, так как основным источником анализа материалоемкости, наряду с фактическим расходом материалов в конкретном плановом периоде, служат нормы их расхода. Весь комплекс показателей материалоемкости продукции (работы) подразделяют на четыре группы по ряду классификационных признаков (таблица 1). Таблица 1 – Классификация показателей материалоемкости продукции

Показатели ресурсосбережения в цепи логистики 1 Экономический механизм ресурсосбережения Ресурсосбережение, имея самостоятельное значение, комплекс задач и направлений их реализации, является неотъемлемой частью хозяйственного механизма в целом. Основу этого механизма составляет спектр разнообразных форм собственности — государственной, акционерной, кооперативной, частной. Поэтому качественное функционирование экономического механизма ресурсосбережения в цепи логистики, его работоспособность и жизнестойкость выдвигают ряд требований и условий как по отдельным составляющим, так и по хозяйственному механизму в целом. Разработка экономического механизма ресурсосбережения (ЭМР) осуществляется последовательно: намечаются основные направления деятельности, определяются условия и принципы функционирования ЭМР в виде исходных положений, вычленяются основные составные элементы, действенные производственные связи между ними, разрабатываются критерии оценки эффективности использования материальных ресурсов в цепи логистики. Для действенной работы в рамках ЭМР необходимо учитывать формы собственности (акционерные общества, финансово-промышленные группы, частные фирмы), специализацию и кооперирование производства, особенно в областях транспорта, складского и тарного хозяйства. В качестве исходных принципов функционирования ЭМР выдвигаются материальная заинтересованность работников при разграничении функций, комплексная оценка состояния экономии и рационального использования материальных ресурсов, а также в каждом звене цепи логистики. В качестве основных элементов ЭМР выступают натуральный (движение материальных ресурсов); стоимостной (себестоимость выполненной работы); технический (технологическая подготовка производства); организационный (организационная подготовка производства); учетный (учет операций по расходу материалов); нормативный (система нормирования расхода материалов); контроля (качество выполняемой работы); экономический (поощрения и административные санкции); регламентирующий элемент (нормативная документация). Функционирование ЭМР предопределяется его производственными связями (внешними и внутренними) и взаимосвязью элементов системы с принципами, факторами и критериями оценки деятельности. Эта взаимосвязь осуществляется, как правило, на формальной основе. Неформальные производственные связи не смогут обеспечить хорошего функционирования экономического механизма ресурсосбережения. Взаимосвязь всех звеньев и составляющих ЭМР должна осуществляться в рамках общей цепи логистики по стоимостным и натуральным показателям движения материальных ресурсов. Все элементы системы должны взаимодействовать в реальном режиме функционирования. |