Лизинг а-л средств2. Теоретические основы применения лизинговых операций автотранспортных легковых средств 5

Скачать 133.97 Kb. Скачать 133.97 Kb.

|

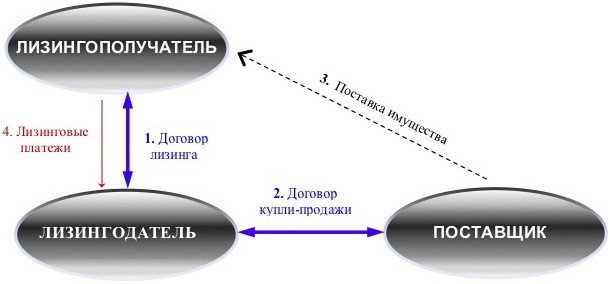

ОглавлениеВведение 3 Глава 1. Теоретические основы применения лизинговых операций автотранспортных легковых средств 5 1.1. Понятие лизинга как экономической категории лизинга и его виды 5 1.2. Сущность лизинговых операций автотранспортных легковых средств 8 Глава 2. Практические аспекты лизинга легковых автотранспортных средств в РФ 12 2.1. Содержание и отличительные признаки лизингового договора в отношении автотранспортных средств в РФ 12 2.2. Особенности практики лизинга автотранспортных легковых средств в РФ 14 Заключение 20 Список литературы 22 Приложение 24 ВведениеПреобразования, происходящие в мировой экономике, требования, предъявляемые научно-техническим прогрессом к замене основных фондов, а так же необходимость более эффективного использования финансовых ресурсов потребовали новых методов обновления материально-технической базы. Одним из таких нетрадиционных и достаточно эффективных в последние десятилетия инвестиционных инструментов стал лизинг. Большинство экономически развитых стран, стремясь выйти из экономического кризиса, активизировали инвестиционную деятельность и решение проблем резкого повышения конкурентоспособности продукции. В этой связи использование разнообразных форм экономических отношений, в частности лизинга, приобретает все большую актуальность для создания условий по привлечению капитала в жизненно важные отрасли экономики, рациональному использованию финансовых, материальных и трудовых ресурсов, обеспечению поддержки малого предпринимательства. Лизинговая отрасль в России имеет большие перспективы. Эти перспективы обусловлены темпами экономического роста, высоким уровнем износа основных средств, налоговыми льготами, малой долей лизинга в ВВП. Лизинг обладает высоким потенциалом экономического сотрудничества с зарубежными странами, в связи с чем международный лизинг получает все более широкое распространение. Лизинг является сравнительно молодой услугой на инвестиционном рынке России. Лизинг – это, прежде всего, эффективная форма инвестирования в оборудование и основные средства, а также удобная форма управления имуществом. На сегодняшний день лизинг приобретает все большее значение как эффективный инструмент для привлечения инвестиций, пополнения оборотных средств и оснащения предприятий оборудованием. В период радикальных экономических реформ у нас в стране возникла огромная потребность в инвестициях в основные средства промышленности и социальной сферы. В короткие сроки обеспечить обновление устаревшего и требующего реконструкции парка машин и оборудования можно, только используя современные инвестиционные инструменты, одним из которых является лизинг. Актуальностью выбранной темы работы, определена рядом причин. Во-первых, рынок лизинговых услуг в России весьма молод и не освоен. Во-вторых, лизинг, является весьма перспективным направлением для работы коммерческих банков. Долголетний опыт использования лизингового механизма в предпринимательской деятельности многих стран мира позволяет сделать вывод о его эффективности. Исходя из этого и существующего положения в России в переходный период к рыночным отношениям, со всеми его проблемами и трудностями, необходимо отметить позитивность лизингового механизма. И, наконец, в-третьих, с помощью лизинга реально могут быть привлечены инвестиции, необходимые для наиболее уязвимых звеньев российской экономики. Целью выпускной квалификационной работы является изучение организации лизинговых операций в коммерческом банке и его влияние на финансовый результат банковской деятельности. Для достижения поставленной цели необходимо выполнить следующие задачи: — раскрыть сущность лизинга, его основные формы и состав участников; — выявить современное состояние лизингового рынка в России; — определить места лизинга легковых автотранспортных средств в РФ; Методологическую и теоретическую основу данной работы составили фундаментальные труды российских ученых в области экономики и финансов, таких, как В.Д. Газман, В.А. Горемыкин, М. Горшков, В.В. Емец, Г.А. Грибков, Л.В. Зубарева, В.В. Ковалев и др. Глава 1. Теоретические основы применения лизинговых операций автотранспортных легковых средств1.1. Понятие лизинга как экономической категории лизинга и его видыНа практике термин лизинг используется для обозначения различного рода сделок, основанных на аренде товаров длительного пользования. Существует множество определений этого термина, например, лизинг - долгосрочная аренда машин и оборудования, купленных арендодателем для арендатора с целью их производственного использования, при сохранении права собственности на них за арендодателем на весь срок договора. Другой пример: лизингом называют финансовую операцию по передаче права пользования на длительный срок недвижимого и движимого имущества, остающегося собственностью лизингодателя на весь срок действия договора лизинга. Лизинг предусматривает возможность выкупа оборудования по истечении срока действия лизингового договора или досрочно по остаточной стоимости. В отличие от договора купли-продажи, по которому право собственности на товар переходит от продавца к покупателю, при лизинге право собственности на предмет аренды сохраняется за арендодателем, а лизингополучатель приобретает лишь право на его временное использование. По истечении срока лизингового договора лизингополучатель может приобрести объект сделки по согласованной цене, продлить лизинговый договор или вернуть оборудование владельцу. К участникам лизинговой сделки, то есть к субъектам лизинга, относятся лизингополучатели, лизингодатели, поставщики (продавцы) лизингового имущества. Любой из субъектов лизинга может быть резидентом или нерезидентом Российской Федерации, а также субъектом предпринимательской деятельности с участием иностранного инвестора, осуществляющий свою деятельность в соответствии с законодательством Российской Федерации. Лизингополучатель — физическое или юридическое лицо, которое в соответствии с договором лизинга обязуется принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование в соответствии с договором лизинга. Лизинг дает ряд преимуществ лизингополучателю: - уменьшение платежей по налогу на имущество и налогу на прибыль, так как лизинговые платежи входят в себестоимость продукции (услуг) , а приобретение оборудования без лизинга осуществляется из прибыли; - возможность более простого получения кредита в банке при сотрудничестве с лизинговой компанией; - упрощение бухгалтерского учета (учет основных средств, начисление амортизации, оплата части налогов и сборов, а также управление долгом осуществляется лизинговой компанией) ; - возможность приобретения качественного оборудования после его эксплуатации лизингополучателем по остаточной стоимости. Лизингодатель — физическое или юридическое лицо, которое за счет привлеченных или собственных денежных средств, приобретает в ходе реализации лизинговой сделки в собственность имущество. А так же предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга. Продавец (поставщик) – физическое или юридическое лицо, которое в соответствии с договором купли – продажи с лизингодателем продает лизингодателю в обусловленный срок производимое (закупаемое) им имущество, являющееся предметом лизинга. Продавец (поставщик) обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Косвенными участниками лизинговой сделки являются: - банки (коммерческие и инвестиционные), которые выступают гарантами и кредиторами сделок; - компании по страхованию; - фирмы, предоставляющие консалтинговые услуги; -посреднические компании, принимающие участие в осуществлении лизинговых операций. Все участники лизинговой операции осуществляют свою деятельность на основе экономической заинтересованности, на правах и обязанностях, установленных в договорах между ними. Таким образом, лизинг имеет следующую принципиальную схему (см.рис.1), предусматривающую одновременное заключение, как минимум двух контрактов: договора лизинга (между лизингополучателем и лизингодателем договора купли – продажи (между лизингодателем, то есть лизинговой компанией, и поставщиком имущества). Приведенная здесь принципиальная схема лизинга на практике трансформируется в значительно более сложную схему для каждой конкретной операции, в которой может быть представлено большое количество прямых и косвенных участников лизинговой сделки.

Рис. 1 Схема лизинга При лизинге собственность на предмет аренды в течении всего срока договора сохраняется за лизингодателем. Лизингополучатель приобретает имущество лишь во временное пользование. Иными словами, право пользования имуществом отделяется от права владения им. За обладание этим правом лизингополучатель делает лизинговой компании соответствующие лизинговые платежи, размер, вид и график перечисления которых определяется условиями двустороннего лизингового договора. По истечении срока лизингового договора лизингополучатель в зависимости от того, как он договорится с лизинговой компанией, может приобрести объект сделки по согласованной цене (остаточной стоимости имущества) в собственность, продлить лизинговый договор на прежних или скорректированных условиях; вернуть оборудование собственнику -лизинговой компании. На практике при операциях финансового лизинга чаще всего используется первый из перечисленных вариантов. В соответствии со статьей 666 Гражданского кодекса Российской Федерации1 и статьей 3 Федерального закона «О финансовой аренде (лизинге)2, предметом договора лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, используемые для предпринимательской деятельности. Исключение составляют земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения. Как уже описывалось ранее, лизингодателем выступает коммерческий банк. Для коммерческих банков, характерны в основном такие виды лизинга: долгосрочный, прямой, финансовый, чистый (или частичный). Все эти признаки должны присутствовать в договоре. |