Реферат_Таможенный контроль. Теоретические основы таможенного контроля после выпуска товаров 4

Скачать 460 Kb. Скачать 460 Kb.

|

|

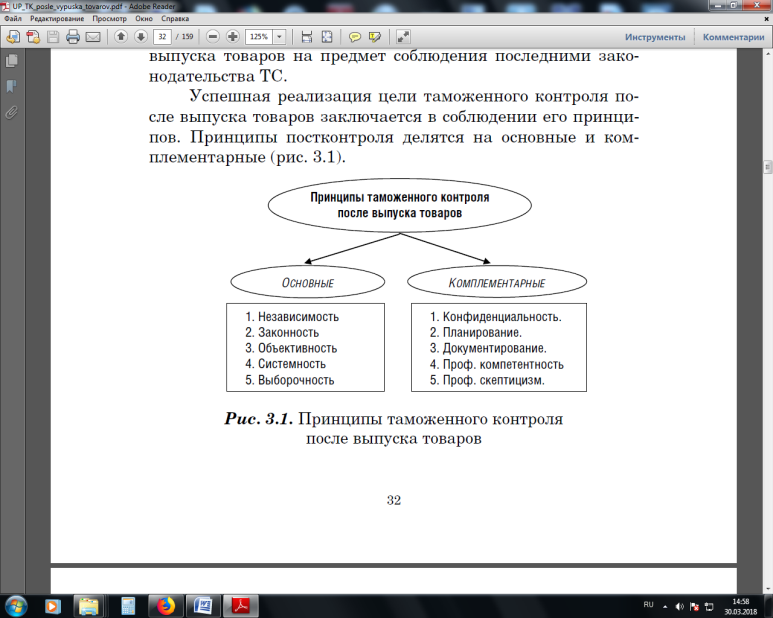

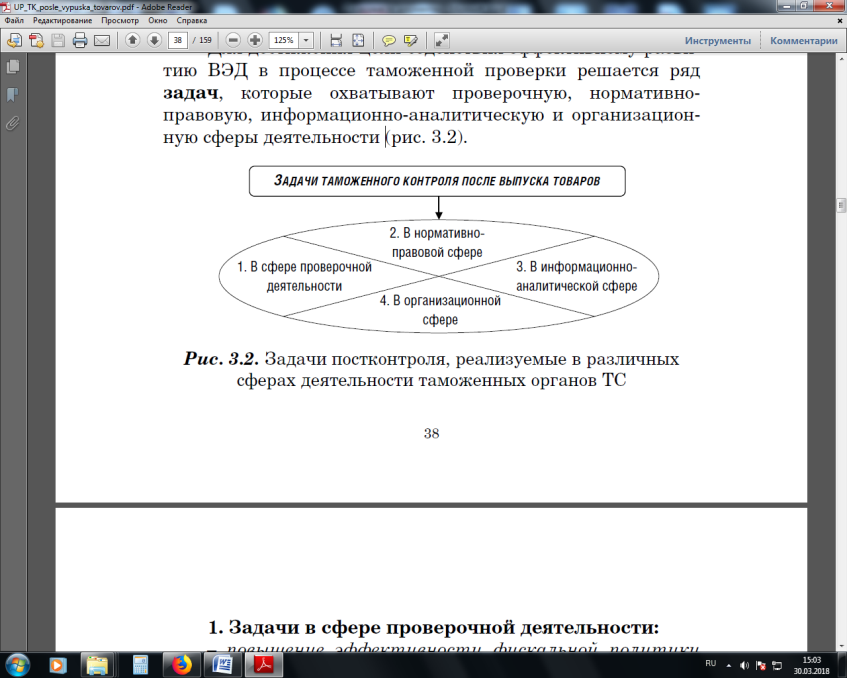

Содержание: Введение 3 Глава 1. Теоретические основы таможенного контроля после выпуска товаров 4 1.1 Таможенный контроль товаров в ЕАЭС 4 1.2 Понятие, основные формы и принципы таможенного контроля после выпуска товаров 6 Глава 2. Порядок задержания товаров и документов на них при проведении таможенного контроля 11 2.1 Основные положения о задержании таможенными органами товаров и документов на них 11 2.2 Порядок действий должностных лиц таможенных органов при осуществлении задержания товаров и документов на них, которые не являются предметами административных правонарушений или преступлений 15 Заключение 20 Список использованных источников: 21 Введение Важной особенностью регулирования таможенных правоотношений является необходимость поддержания оптимального баланса между государственными и частными интересами. С одной стороны, целями таможенного контроля в Российской Федерации выступает обеспечение экономической безопасности России при осуществлении внешней торговли товарами, а также совершенствование государственного управления в сфере таможенного дела. При этом актуальным вопросом является регламентация властных отношений между таможенными органами и лицами, реализующими права владения, пользования и распоряжения товарами, ввозимыми на таможенную территорию Евразийского экономического союза (далее - ЕАЭС). С другой стороны, подобное доминирование в таможенном праве публичных интересов не означает игнорирования интересов лиц, перемещающих товары и транспортные средства через таможенную границу ЕАЭС, ущемления их прав, недостаточного удовлетворения законных интересов. Напротив, государство стремится к оптимизации соотношения частных и публичных интересов в области таможенного дела, подчеркивая, что таможенное регулирование равным образом направлено и на обеспечение соблюдения прав и законных интересов участников внешнеэкономической деятельности (далее - ВЭД). таможенный контроль задержание товар Глава 1. Теоретические основы таможенного контроля после выпуска товаров 1.1 Таможенный контроль товаров в ЕАЭС Таможенный контроль охватывает широкий круг правовых, организационных и методических вопросов, касающихся таможенного декларирования, перемещения товаров и транспортных средств, таможенных платежей, обжалования и рассмотрения решений, действий или бездействия таможенных органов Российской Федерации и их должностных лиц и др. Понятие «таможенный контроль» определено в Справочнике таможенных терминов Всемирной таможенной организации (далее ВТО) как «меры, применяемые для обеспечения соблюдения законов и положений, исполнение которых возложено на таможенные органы». В главе 2 «Определение понятий» Генерального приложения Международной конвенции об упрощении и гармонизации таможенных процедур Всемирной торговой организации (далее Киотской конвенции) таможенный контроль трактуется как совокупность мер, осуществляемых таможенной службой в целях обеспечения соблюдения таможенного законодательства. [1, с. 21] Под совокупностью мер следует понимать осуществление таможенными органами специальных действий, как документальных, так и фактических, проводимых в целях обеспечения реализации таможенных и других применимых к товарам правил. К таким действиям относятся: досмотр товаров, проверка наличия и правильности заполнения документов, проверка бухгалтерских счетов и других записей, досмотр транспортных средств, досмотр багажа и личных вещей, подача официальных запросов и др. И, конечно же, самое точное определение остается в таможенном законодательстве ЕАЭС. В соответствии со статьей 2 ТК ЕАЭС, таможенный контроль определяется как совокупность совершаемых таможенными органами действий, направленных на проверку и (или) обеспечение соблюдения международных договоров и актов в сфере таможенного регулирования и законодательства государств-членов ЕАЭС о таможенном регулировании. [1, с. 13] Таможенный контроль проводится в отношении объектов таможенного контроля с применением к ним определенных ТК ЕАЭС форм таможенного контроля и (или) мер, обеспечивающих проведение таможенного контроля. В соответствии со статьей 322 ТК ЕАЭС, при проведении таможенного контроля таможенные органы применяют следующие формы таможенного контроля: - получение объяснений; - проверка таможенных, иных документов и (или) сведений; - таможенный осмотр; - таможенный досмотр; - личный таможенный досмотр; - таможенный осмотр помещений и территорий; - таможенная проверка. Порядок проведения таможенного контроля с применением форм таможенного контроля и (или) мер, обеспечивающих проведение таможенного контроля, определяется ТК ЕАЭС, а в части, не урегулированной ТК ЕАЭС, или в предусмотренных им случаях - в соответствии с законодательством государств-членов ЕАЭС о таможенном регулировании. Технологии (инструкции) применения форм таможенного контроля и мер, обеспечивающих проведение таможенного контроля, устанавливаются в соответствии с законодательством государств-членов ЕАЭС о таможенном регулировании. При проведении таможенного контроля таможенные органы исходят из принципа выборочности объектов таможенного контроля, форм таможенного контроля и (или) мер, обеспечивающих проведение таможенного контроля. При выборе объектов таможенного контроля, форм таможенного контроля и (или) мер, обеспечивающих проведение таможенного контроля, используется система управления рисками (далее СУР) в соответствии с законодательством государств-членов ЕАЭС о таможенном регулировании. Формы таможенного контроля и (или) меры, обеспечивающие проведение таможенного контроля, могут применяться таможенными органами для обеспечения соблюдения законодательства государства-члена ЕАЭС, контроль за соблюдением которого возложен на таможенные органы этого государства-члена, если это установлено законодательством государств-членов. [1, с. 14] 1.2 Понятие, основные формы и принципы таможенного контроля после выпуска товаров Таможенный контроль после выпуска товаров определяется как комплекс мероприятий, проводимых после выпуска товаров для контроля факта выпуска, а также подлинности сведений, упомянутых в таможенной декларации и иных документах, предъявленных при таможенном оформлении. При производстве таможенного контроля после выпуска должностные лица таможенных органов вправе применять только те формы таможенного контроля, которые введены ТК ЕАЭС. [2, с. 214] Таможенный контроль после выпуска, как правило, осуществляется в следующих формах: - таможенная проверка; - таможенный осмотр помещений и территорий; - получение объяснений; - проверка таможенных, иных документов и (или) сведений. Таможенная проверка – это основная форма таможенного контроля после выпуска товаров, в ходе которой проводится проверка следования нормам таможенного законодательства. Таможенная проверка проводится путем сопоставления сведений, содержащихся в документах, представленных при помещении товаров под таможенную процедуру, и иных сведений, имеющихся у таможенного органа, с данными бухгалтерского учета и отчетности, со счетами и другой информацией, полученной в порядке, установленном таможенным законодательством ЕАЭС и законодательством государств – членов ЕАЭС Таможенная проверка проводится таможенным органом государства – члена ЕАЭС в отношении проверяемых лиц, созданных и (или) зарегистрированных в соответствии с законодательством этого государства – члена ЕАЭС. [3, с. 216] Основными направлениями проверочной деятельности являются: – проверка соблюдения мер таможенно-тарифного регулирования, запретов и ограничений, установленных в соответствии с законодательством РФ о государственном регулировании внешнеторговой деятельности; – выявление фактов уклонения от уплаты (неполной уплаты) таможенных платежей, причин и условий, способствующих этому; – выявление признаков преступлений или административных правонарушений в области таможенного дела, их предупреждение и пресечение; – определение текущих и перспективных направлений таможенного контроля за деятельностью участников ВЭД и иных проверяемых лиц путем использования СУР, а также анализа эффективности механизмов таможенного контроля; – создание информационно-аналитической базы результатов таможенных проверок и формирование на ее основе прогнозов о тенденциях возникновения и развития негативных явлений в таможенном деле (актуализация рисков) для своевременного воздействия на указанные процессы; – получение, обработка и систематизация информации о деятельности проверяемых лиц с целью устранения недостатков в планировании, организации и проведении таможенного контроля подразделениями таможенных органов. [2, с. 126] Таможенный осмотр помещений и территорий проводится в целях установления факта нахождения подконтрольных товаров на складе, а также проверка соответствия помещений и территорий нормам таможенного законодательства. Получение объяснений – получение должностными лицами необходимой информации, имеющей важность для таможенного контроля, от декларантов и иных лиц, которые этими сведениями располагают. Проверка таможенных, иных документов и (или) сведений. Проверка осуществляется в отношении документов, предъявленных при осуществлении таможенных операций, с целью доказательства достоверности сведений, неподдельности документов, а также грамотности их заполнения. Принципы, задачи и функции постконтроля реализуются в его цели, заключающейся в содействии эффективному развитию внешнеэкономической деятельности путем проведения контроля деятельности участников ВЭД после выпуска товаров на предмет соблюдения последними законодательства ЕАЭС. Успешная реализация цели таможенного контроля после выпуска товаров заключается в соблюдении его принципов, которые делятся на основные и комплементарные (Рис. 1.1).  Рис 1.1. Принципы таможенного контроля после выпуска товаров Принцип выборочности контроля основан на том, что таможенные органы, во-первых, вправе выбирать любую форму таможенного контроля, а во-вторых, самостоятельно вправе определять объект таможенного контроля с использованием системы управления рисками (далее СУР). СУР построена таким образом, что в поле зрения попадают лишь те участники ВЭД, у которых высокая вероятность нарушения таможенного законодательства. Таможенная проверка, базирующаяся на риске, – это проверка, проводимая выборочно и направленная на анализ «узких» мест в деятельности участника ВЭД. [4, с. 16] Для достижения цели содействия эффективному развитию ВЭД в процессе таможенной проверки решается ряд задач, которые охватывают проверочную, нормативно-правовую, информационно-аналитическую и организационную сферы деятельности (Рис. 1.2).  Рис. 1.2. Задачи таможенного контроля после выпуск товаров, реализуемые в различных сферах деятельности таможенных органов ЕАЭС Зачастую при осуществлении таможенной проверки должностные лица таможенных органов сталкиваются с обманом, а не с непредумышленными ошибками. Выявить факты обмана и документально их зафиксировать достаточно сложно, так как руководство предприятий пытается их всячески скрыть. Одним из основных способов выявления подобного рода махинаций является проведение встречных проверок предприятий – контрагентов проверяемого лица. Глава 2. Порядок задержания товаров и документов на них при проведении таможенного контроля 2.1 Основные положения о задержании таможенными органами товаров и документов на них Задержание товаров — это реакция таможенного органа при проведении таможенного контроля на не совершение заинтересованным лицом действий по помещению товаров под таможенную процедуру, не совершение необходимых действий с товарами, запрещенными к ввозу на таможенную территорию ЕАЭС или вывозу за пределы такой территории. Целями применения данной меры являются: стимулирование должного поведения собственников и владельцев товаров; механизм задержания и последующей реализации невостребованных задержанных товаров направлен на удержание из денежных средств, полученных от их реализации, сумм таможенных пошлин, налогов, которые подлежали бы уплате при помещении их под таможенную процедуру выпуска для внутреннего потребления. [5, с. 36] Таким образом, задержание товаров и документов на них может быть отнесено к обеспечительным мерам, предупреждающим финансовый риск непоступления денежных средств в бюджет государства. Очевидно, что задержание товаров направлено на защиту публичных интересов государства. Таможенное регулирование в Российской Федерации заключается в установлении порядка и правил регулирования таможенного дела в Российской Федерации. Распоряжение задержанными товарами регламентировано главой 51 Таможенного кодекса ЕАЭС. Согласно данной норме, порядок распоряжения задержанными товарами определяется законодательством государства - члена ЕАЭС. Общий порядок распоряжения задержанными товарами определен главой 21 Федерального закона от 27.1.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации» (далее ФЗ № 311-ФЗ). Согласно статье 379 ТК ЕАЭС, товары и документы на них, которые не являются предметами административных правонарушений или преступлений, либо которые являются такими предметами, но не изъяты либо не арестованы в ходе проверки сообщения о преступлении, в ходе производства по уголовному делу или по делу об административном правонарушении (в ходе ведения административного процесса) задерживаются таможенными органами. Таможенные органы задерживают товары, не являющиеся предметами административных правонарушений или преступлений, и документы на эти товары по следующим основаниям: а) в случае невозможности вывоза товаров, запрещенных и ограниченных к перемещению через таможенную границу; б) истечения срока временного хранения товаров. Срок временного хранения составляет 2 месяца. По заявлению декларанта срок может быть продлен, но общий срок не может быть больше 4 месяцев. Для международных почтовых отправлений и невостребованного воздушного багажа срок временного хранения не может превышать 6 месяцев; в) неподачи таможенной декларации в течение 30 дней после вступления в законную силу решения о возврате товара, проходившего по делу об административном правонарушении или уголовному делу; г) при неподаче новой таможенной декларации в пределах срока временного хранения на отозванную таможенную декларацию; д) при незавершении таможенной процедуры в течение 15 календарных дней со дня вступления в законную силу решения о привлечении к административной или уголовной ответственности в связи с несоблюдением таможенной процедуры; е) при истечении срока хранения на таможенном складе. Срок хранения на таможенном складе не может превышать 3 года. Срок хранения на таможенном складе в отношении скоропортящихся товаров - не позднее 180 дней до истечения срока годности или реализации; ж) при несовершении в течение 60 календарных дней в отношении товаров, помещенных под таможенную процедуру таможенного склада, действий по перемещению на другой таможенный склад либо помещения под иную таможенную процедуру; з) при несовершении в течение 1 месяца со дня прекращения деятельности магазина беспошлинной торговли действий по помещению товаров под иную таможенную процедуру; и) при несовершении таможенных операций в отношении товаров для личного пользования при перемещении через таможенную границу: - по декларированию и выпуску для личного пользования; - связанных с их размещением на временное хранение, помещением под таможенные процедуры в соответствии с ТК ЕАЭС, а также вывозом с таможенной территории ЕАЭС, если они не покидали место прибытия. Задержание товаров и документов на них оформляется путем составления протокола о задержании товаров и документов на них (далее Протокол). Форма Протокола утверждена Решением Комиссии Таможенного союза от 20.05.2010 № 260 (далее Решение КТС № 260). Задержанные товары и документы на них изымаются и хранятся таможенными органами в течение срока, установленного ТК ЕАЭС. В соответствии со статьей 380 ТК ЕАЭС, задержанные товары и документы на них хранятся таможенными органами в течение 30 календарных дней, а товары, подвергающиеся быстрой порче, - в течение 24 часов. Товары, задержанные таможенным органом в соответствии с пунктами 4 и 5 статьи 12 ТК ЕАЭС, и документы на них хранятся таможенными органами в течение 3 календарных дней. Срок хранения задержанных товаров и документов на них исчисляется со дня их задержания. Для хранения задержанные товары размещаются на складах временного хранения или в иных местах, которые определяются таможенным органом и оборудованы для хранения таких товаров. Задержанные товары могут храниться: - на складах таможенных органов; - на складах, арендуемых таможенными органами; - на складах временного хранения; - в иных местах хранения, определяемых таможенным органом (в том числе в помещениях, определенных Приказом ФТС России от 31 октября 2008 г. № 1349 «Об утверждении типовых требований к оборудованию и техническому оснащению зданий, помещений и сооружений, необходимых для организации таможенного контроля в пунктах пропуска через Государственную границу Российской Федерации». Расходы по перевозке (транспортировке), перегрузке (погрузке, выгрузке) и хранению задержанных товаров возмещаются лицами, которым фактически возвращаются товары, в порядке, установленном в соответствии с законодательством государства-члена ЕАЭС, таможенным органом которого задержаны товары. В соответствии со статьей 382 ТК ЕАЭС, товары, задержанные таможенными органами и не востребованные лицами в указанные сроки подлежат реализации. В случае если расходы по перевозке (транспортировке), перегрузке (погрузке, выгрузке), хранению, иные расходы, связанные с подготовкой к реализации и реализацией задержанных товаров превышают их стоимость, а также в других случаях, предусмотренных законодательством государства-члена ЕАЭС, таможенным органом которого задержаны товары, такие товары подлежат использованию или уничтожению в соответствии с законодательством государства-члена ЕАЭС, таможенным органом которого задержаны эти товары. Реализация, использование или уничтожение товаров, в том числе расчет расходов, связанных с перевозкой (транспортировкой), перегрузкой (погрузкой, выгрузкой), хранением, иных расходов, связанных с подготовкой к реализации, и реализацией или уничтожением таких товаров, осуществляются в соответствии с законодательством государства-члена ЕАЭС, таможенным органом которого задержаны товары, с учетом особенностей, определенных ТК ЕАЭС. Задержанные товары после их реализации или передачи для иного использования, а также отходы, образовавшиеся в результате уничтожения таких товаров, приобретают статус товаров ЕАЭС. 2.2 Порядок действий должностных лиц таможенных органов при осуществлении задержания товаров и документов на них, которые не являются предметами административных правонарушений или преступлений В целях реализации положений главы 51 ТК ЕАЭС и главы 21 ФЗ № 311-ФЗ и наличия подборной инструкции действий должностных лиц таможенных органов при осуществлении задержания товаров и документов на них, которые не являются предметами административных правонарушений или преступлений Приказом от 12 августа 2013 г. № 1510 был утвержден порядок осуществления данных действий (далее - Порядок). Как уже говорилось ранее, при задержании товаров и документов Протокол в день возникновения оснований для задержания товаров и документов на них должностным лицом таможенного поста. Согласно разделу 1 Порядка копии Протокола перевозчику, владельцу склада временного хранения или иному лицу, во владении которого находятся задержанные товары, а также получателю или отправителю товаров, если эти лица установлены таможенными органами, лично или иным способом, подтверждающим факт и дату получения (например, по почте заказным письмом с уведомлением о вручении). Оригинал Протокола задержания остается на таможенном посту, осуществившем задержание товаров. При задержании транспортного средства дополнительно составляется акт таможенного досмотра (осмотра) в соответствии с законодательством ЕАЭС, копии которого вручаются перевозчику, владельцу склада временного хранения или иному лицу, во владении которого находилось задержанное транспортное средство на момент задержания. Задержанные товары изымаются таможенными органами не позднее дня, следующего за днем истечения сроков временного хранения, или иных сроков, установленных ЕАЭС для осуществления вывоза товаров за пределы таможенной территории ЕАЭС, их таможенного декларирования либо совершения иных действий, предусмотренных ТК ЕАЭС на основании Протокола. Документы на бумажном носителе на задержанные товары хранятся на таможенном посту, осуществившем задержание товаров, до передачи их в подразделение таможни, в функции которого входят распоряжение имуществом и исполнение постановлений уполномоченных органов (далее - подразделение РИиИПУО). Если работа таможенного поста осуществляется в круглосуточном или сменном режиме, указанные должностные лица назначаются в каждой смене. Раздел 3 Порядка посвящен хранению задержанных товаров. Начальник таможни или лицо, им уполномоченное, определяет для целей хранения задержанных товаров склады временного хранения, располагающиеся в регионе деятельности этого таможенного органа, исходя из близости местонахождения склада временного хранения по отношению к таможенному органу, характеристик, свойств, габаритов и объемов изъятых товаров. В случае отсутствия на складах временного хранения, расположенных в регионе деятельности таможенного органа, условий, обеспечивающих сохранность задержанных товаров, таможенным органом принимается решение о размещении задержанных товаров в места, определенные частью 4 статьи 189 ФЗ № 311-ФЗ. Товары до передачи их для реализации или иного использования либо возврата хранятся с учетом характера и назначения таких товаров на складах временного хранения, складах таможенного органа, на складах, арендуемых таможенными органами, либо в иных местах, определенных таможенным органом, в том числе в помещениях, отвечающих Типовым требованиям к оборудованию и техническому оснащению зданий, помещений и сооружений, необходимых для организации таможенного контроля в пунктах пропуска через Государственную границу Российской Федерации, утвержденным приказом ФТС России от 31 октября 2008 г. № 1349. Места хранения должны быть обустроены и оборудованы таким образом, чтобы обеспечить сохранность задержанных товаров и исключить доступ к ним посторонних лиц. Хранение задержанных товаров осуществляется в соответствии с Порядком и с учетом требований, установленных законодательством Российской Федерации. Сроки хранения задержанных товаров составляют для: - скоропортящейся продукции - 24 (двадцать четыре) часа; - товаров, запрещенных к ввозу на таможенную территорию ЕАЭС или вывозу за пределы такой территории, - 3 (трое) суток; - иных товаров - 1 (один) месяц. Исчисление срока хранения задержанных товаров начинается со дня задержания товаров в соответствии с частью 7 статьи 189 ФЗ № 311-ФЗ. Уведомление о предстоящем истечении сроков хранения задержанных товаров вручается декларанту или иным лицам лично либо иным способом, подтверждающим факт и дату получения (например, по почте заказным письмом с уведомлением о вручении). В случае задержания товаров, запрещенных к ввозу на таможенную территорию ЕАЭС или вывозу за пределы такой территории, либо скоропортящегося товара направление Уведомления о предстоящем истечении сроков хранения задержанных товаров осуществляется в день задержания такого товара возможными средствами оперативной связи, включая передачу информации в электронном виде. Копия Уведомления о предстоящем истечении сроков хранения задержанных товаров приобщается должностным лицом таможенного поста к документам в отношении задержанных товаров. Не позднее 1 (одного) рабочего дня с даты направления Уведомления, указанного в пункте 15 Порядка, начальник таможенного поста, должностным лицом которого осуществлено задержание товаров, письменно информирует (докладной запиской) начальника таможни или лицо, им уполномоченное, о необходимости расчета таможенных пошлин, налогов в отношении задержанных товаров в соответствии с частью 6 статьи 190 ФЗ № 311-ФЗ, с приложением копий: - Протокола; - транзитной декларации; - транспортных (перевозочных), коммерческих и иных документов и (или) сведений, позволяющих осуществить расчет таможенных платежей. Копия докладной записки приобщается к документам на задержанные товары. На основании резолюции начальника таможни либо лица, им уполномоченного, на докладной записке соответствующие структурные подразделения таможни осуществляют расчет таможенных пошлин, налогов в отношении задержанных товаров. Докладная записка не позднее 1 (одного) рабочего дня с даты наложения резолюции начальника таможни либо лица, им уполномоченного, с приложением комплекта документов, указанных в пункте 16 Порядка, направляется на исполнение в подразделения таможенных платежей (далее - ТП), контроля таможенной стоимости (далее - КТС) и товарной номенклатуры и происхождения товаров (далее - ТНиПТ) таможни. И в течение 5 (пяти) дней с даты получения комплекта документов подразделение ТНиПТ таможни определяет страну происхождения задержанных товаров и осуществляет их классификацию в соответствии с Единой товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (далее - ТН ВЭД ЕАЭС): - при наличии достаточной информации, содержащейся в представленном комплекте документов, определяется десятизначный код товара; - в случае невозможности определения кода товара на уровне десяти знаков определяется на уровне первых четырех - шести знаков кодового обозначения. Также подразделение ТНиПТ таможни осуществляет контроль правильности классификации по ТН ВЭД ЕАЭС товаров, помещенных под таможенную процедуру, на основании имеющихся документов и сведений о товаре. Подразделение ТНиПТ таможни не позднее рабочего дня по истечении срока, установленного пунктом 18 Порядка, направляет в подразделение КТС таможни служебную записку с информацией о классификационных кодах в соответствии с ТН ВЭД ЕАЭС задержанных товаров и стране их происхождения с приложением комплекта документов на задержанные товары. В течение 5 (пяти) дней с даты получения комплекта документов, указанного в пункте 19 Порядка, подразделение КТС определяет таможенную стоимость задержанных товаров на основании имеющихся документов и сведений о товаре, а также информации о стране происхождения и классификационных кодах товаров по ТН ВЭД ЕАЭС, поступившей от подразделения ТНиПТ таможни. Подразделение КТС таможни не позднее рабочего дня по истечении срока направляет в подразделение ТП таможни служебную записку с информацией о таможенной стоимости задержанных товаров с приложением комплекта документов на задержанные товары. Данная служебная записка из подразделения ТП таможни с расчетом таможенных пошлин, налогов в отношении задержанных товаров приобщается к документам на задержанные товары. В соответствии с Порядком общие положения о хранении задержанных товаров подробно рассмотрены в работе. Далее в Порядке описываются: возврат задержанных товаров до истечения срока их хранения Раздел 4); организация работы с невостребованными задержанными товарами после истечения сроков их хранения (Раздел 5) и учет невостребованных задержанных товаров, подлежащих передаче уполномоченному органу для распоряжения (Раздел 6). В заключительных положениях отмечено, что в случае если в регионе деятельности таможенного органа отсутствует возможность размещения задержанных товаров на склады временного хранения, в организации, осуществляющие складские услуги, или в специализированные организации (учреждения), осуществляющие хранение товаров, требующих особых условий хранения, начальником таможни в день задержания таких товаров принимается решение о целесообразности передачи их на хранение в ближайшие к региону деятельности таможенного органа места, предназначенные для хранения товаров. Определение места, предназначенного для хранения товаров, осуществляется с учетом временных и финансовых затрат в целях исключения излишних расходов средств федерального бюджета. Передача задержанных товаров на хранение, их хранение и выдача осуществляются в соответствии с положениями Порядка. Заключение Таможенное регулирование в Российской Федерации заключается в установлении порядка и правил регулирования таможенного дела в Российской Федерации. Распоряжение задержанными товарами регламентировано главой 51 Таможенного кодекса ЕАЭС. Согласно данной норме, порядок распоряжения задержанными товарами определяется законодательством государства - члена ЕАЭС. Общий порядок распоряжения задержанными товарами определен главой 21 Федерального закона от 27.1.2010 № 311-ФЗ «О таможенном регулировании в Российской Федерации» (далее ФЗ № 311-ФЗ). Основания задержаний - несоблюдение запретов и ограничений; нарушение сроков временного хранения товаров; нарушение сроков хранения товаров на таможенном складе; завершение таможенной процедуры беспошлинной торговли. Перечисленные основания для задержания товаров и документов на них связаны с не завершением в установленном порядке и в определенные сроки некоторых таможенных процедур и таможенных операций. Такие товары могут быть возвращены декларантам, а если декларирование товаров не производилось, то собственникам товаров, а в случаях, если собственник является иностранным лицом либо сведения о собственнике товаров у таможенного органа отсутствуют, - лицам, во владении которых товары находились на момент задержания. Действия сотрудников таможенных органов, которые занимаются задержанием, регламентированы «Порядком действий должностных лиц таможенных органов при осуществлении задержания товаров и документов на них, которые не являются предметами административных правонарушений или преступлений», утвержденный Приказом ФТС от 12 августа 2013 г. № 1510. Список использованных источников: Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) // СПС «КонсультантПлюс». Боброва В.В. Новый таможенный кодекс ЕАЭС как эффективный инструмент государственного регулирования внешней торговли // Региональная экономика и управление: электронный научный журнал. 2017. № 1 (49). Макарова Е.В., Жоглина Е.В. Таможенный контроль и система управления рисками как наиболее действенные административно-предупредительные меры, применяемые в сфере таможенного дела // Студенческий: электронный научный журнал 2018. № 1(21). Приказ Российской таможенной академии от 05.09.2016 № 604 «Требования к оформлению рукописных учебных и научных работ, рукописей печатных изданий Российской таможенной академии». Гараев А.А. Задержание товаров, не являющихся предметами административных правонарушений или преступлений, и документов на эти товары при осуществлении таможенного контроля. «Таможенное дело», 2019, №4. Лузина, Т. В. Таможенный контроль после выпуска товаров: учебное пособие/ Т. В. Лузина. – Тюмень: Изд-во ТюмГУ, 2017. – 160 с. Соловьев, В. В. Таможенный контроль после выпуска товаров: понятие, сущность, содержание : учебное пособие / В. В. Соловьев. – Ростов н/Д: Российская таможенная академия, Ростовский филиал, 2018. – 159 с. Таможенное право: Учебник (2-е издание, переработанное и дополненное) (Чернявский А.Г.) ("Юстиция", 2019) //СПС КонсультантПлюс. |