печать. Теория Принятие предпринимательского решения типы и экономические методы

Скачать 129.73 Kb. Скачать 129.73 Kb.

|

|

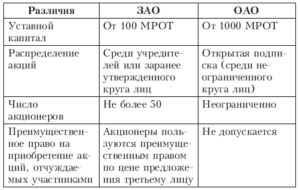

Теория 6. Принятие предпринимательского решения: типы и экономические методы Технология принятия предпринимательских решений представляет последовательность действий, объединенных в логичную систему, обеспечивающую анализ альтернативных вариантов и выявление наиболее эффективного, с точки зрения поставленной цели, с учетом потенциальных возможностей фирмы. Каждый предприниматель имеет свою индивидуальную технологию принятия решений. Решение может приниматься на основе интуиции. Под интуицией понимается в этом случае неосознанное знание, полученное в результате опыта. Такой метод принято называть интуитивным. Для его использования необходимо иметь большой опыт предпринимательской деятельности. Однако в основе технологии принятия решений все же лежит реальный метод принятия решений. Данный метод базируется на логически взаимосвязанных и расчетно-обоснованных заключениях. Практически предпринимателем используются оба метода одновременно. Обобщенную технологию принятия предпринимательского решения можно представить в виде: Первым технологическим этапом принятия решения является принятие к рассмотрению возможных альтернатив (проектов). На втором этапе предприниматель проводит осмысление альтернатив. Иными словами, выявляет их сущностные черты и логику. На третьем этапе по каждому проекту выявляются требования, которые необходимо соблюсти для его реализации (необходимость конкретных ресурсов, технологий, финансирования и т. п.). На четвертом этапе определяются конкретные действия, необходимые для реализации проекта (форма привлечения средств, порядок реализации средств, порядок реализации производства и т. п.). Здесь производится и экономический расчет по стоимостной оценке этих действий. Пятый этап предполагает расчет вероятного экономического эффекта с учетом обоснованной худшей возможности развития событий. На шестом этапе сравниваются варианты пессимистического и оптимистического расчетов экономического эффекта. Это сравнение показывает вероятный диапазон возможного эффекта. На седьмом этапе производится сравнение принятых к рассмотрению проектов. Это сравнение производится по всей совокупности выявленных на ранних этапах качественных и количественных характеристик. Завершающий восьмой этап направлен на выбор одной из альтернатив. Он подразумевает принятие решения о реализации выбранной альтернативы. Экономические методы принятия предпринимательских решений Основой экономических методов принятия предпринимательских решений является анализ таких категорий, как цена, издержки производства, финансы, и умение оперировать ими в практической деятельности. · Формирование цены товара. В данном случае имеется в виду рыночная цена. Минимальный уровень этой цены может быть определен по следующей зависимости: Цт = Ипф − Пмд, где Цт – цена товара; Ипф – фактические издержки производства; Пмд – минимально допустимая прибыль. Иногда определяемая таким образом цена выступает в качестве оптовой. Поскольку эта цена является расчетной для самого неблагоприятного варианта рыночной ситуации, то она становится коммерческой тайной. Целеобразность выступления предпринимателя на рынке определяется тем, что ему удается сформировать минимально допустимую цену на уровне ниже рыночной цены. Рыночная цена – это фактическая цена, по которой товар реально приобретается. Разница между рыночной ценой и минимально допустимой выступает в качестве сверхприбыли СП = Цр − Цмд, где СП – сверхприбыль; Цр – рыночная цена; Цмд – минимально допустимая цена. Предприниматель имеет возможность управлять процессом ценообразования, если речь идет о ее минимально допустимом уровне. В этом случае управление ценообразованием связано с поиском путей минимизации издержек производства. Второй метод воздействия на процесс ценообразования сопряжен с анализом рыночной цены. В этом случае предприниматель выявляет, какие товарные характеристики лежат в основе ценообразования, и как может измениться цена при каком-либо изменении товарных характеристик. В результате товару придаются, по возможности, характеристики, увеличивающие рыночную цену в большей степени, чем издержки. · Управление издержками производства. Следует различать экономические и бухгалтерские издержки. Предприниматель в основном имеет дело с экономическими издержками. Они связаны с возможной реализацией того или иного проекта. Под бухгалтерскими понимаются фактически понесенные фирмой издержки. Между планированием затрат и моментом их осуществления существует временной разрыв. В связи с этим предприниматель при планировании издержек использует принцип «максимально возможных затрат». Это принцип, обратный принципу минимально допустимой цены. При рассмотрении экономических издержек обычно оперируют понятием «валовые издержки». Валовые издержки представляют собой совокупность постоянных и переменных издержек Ивал = Ипост + Ипер . Постоянные издержки – те, которые практически не зависят от объектов производства. Сюда входят затраты на амортизацию, арендная плата, плата за кредиты, оплата труда управленческого персонала и т. п. Переменные издержки – те затраты, которые практически напрямую зависят от объемов производства. К ним относятся затраты на сырье, материалы, комплектующие; затраты на оплату труда работников, непосредственно занятых выпуском товара, энергия на технологические нужды и т.п. Из данных определений следует важный вывод: с увеличением объемов производства валовые издержки на единицу товара уменьшаются, и наоборот. Следовательно, увеличение объемов производства, при прочих равных условиях, влечет увеличение прибыльности производства. Этот эффект может быть использован как средство увеличения прибыли или в качестве резерва снижения цены на дополнительный товар. В условиях рисковой поставки товара на рынок, когда уровень спроса точно неизвестен (например, на сезонный товар), предприниматель принимает за расчетный объем 75% фактического объема производства. Остальные 25% планируются в качестве дополнительно производимого товара. В случае нереализации их в сезон они могут быть проданы в ходе сезонной распродажи по более низкой цене, вплоть до уровня переменных издержек. Разница между ценой товара и размером издержек называется величиной покрытия товара. Она составляет сумму средств, часть которых идет на покрытие постоянных издержек, а оставшаяся часть – на прибыль. Определение границ объема производства. Минимально допустимый объем производства есть уровень безубыточного производства. Это такая программа производства, при которой издержки покрываются доходами. Предпринимателю всегда важно определить для себя приемлемые границы производства – минимально допустимую и максимально возможную. Это связано с уровнем рыночного спроса. Максимально возможный объем производства определяется с помощью производственной функции: Км = f (Т ,К ), где Км – максимально возможный объем производства продукции; T – используемые в производстве ресурсы; К – используемый в производстве капитал. Эта функция всегда ориентирована на определенную технологию. Если технология изменяется, то изменяется и функция f . Но предпринимателю важно определить не только возможные пределы производства, но и его оптимальный объем. Под оптимальным понимается такой объем производства, при котором разница между получаемым доходом и суммарными издержками минимальна. Поиск оптимального варианта на практике осуществляется в двух вариантах – при заданной величине капитала и при нелимитированном капитале. В случае определения объема производства при нелимитированном объеме капитала рассуждения аналогичны. Однако следует учитывать не два, а три фактора: 1) возможный объем производства; 2) требуемый размер капитальных затрат; 3)требуемый размер трудовых затрат Произведенные расчеты сводятся в таблицу и выбирается вариант с минимальными издержками. Оптимальный с экономической точки зрения объем производства определяется исходя из предельных издержек. Увеличение объема производства вызывает и рост издержек. Этот рост не всегда пропорционален объему производства. Теория 7. Предпринимательский договор – это соглашение двух или более сторон, направленное на установление, изменение и прекращение гражданских прав и обязанностей, в том числе в области хозяйственных отношений.  Ведение переговоров в письменной форме означает, что одна из сторон (или один из партнеров), являющаяся инициатором заключения договора, готовит письменное предложение другой стороне в форме проекта договора, это предложение называют офертой (от лат. offего — предлагаю). В практике предпринимательской деятельности оферта используется, когда одна из сторон готовит предложение в форме проекта договора другой стороне и идет на переговоры с ней уже с готовым проектом. Офертой называют не любой проект договора, а лишь проект, подписанный одной стороной. При ведении переговоров в письменной форме действия сторон таковы. Например, у предпринимателя имеется товар, который он хотел бы продать. С этой целью он готовит предложение в виде проекта договора, подписывает его (он становится офертой, а предприниматель — оферентом), направляет возможному покупателю и ждет его реакции. Он может не ответить, а может и подписать направленную ему оферту. Если он подписал ее и выслал в адрес предпринимателя, то можно считать, что договор между ними заключен. В случае, если необходимо продать товар, но у нет точной информации, кто может его купить, можно направить предложение одному лицу (возможному покупателю) или сразу нескольким лицам на одну и ту же партию товара в надежде, что кто-то из них обязательно заинтересуется предложением. В этой связи различают твердую оферту и свободную оферту. Твердая оферта направляется в один адрес и становится договорной в случаях: 1) когда она подписана другой стороной (покупателем); 2) когда она выслана обратно в адрес оферента; 3) когда она получена оферентом. Только при соблюдении всех этих трех условий оферта становится договором. Каждая оферта имеет определенный срок действия, который указывается в тексте, например твердая оферта действительна в течение 30 дней с момента ее отправления. Это означает, что все три условия, о которых упомянуто выше, должны быть соблюдены именно в течение 30 дней с даты отправления оферты. Это положение в полной мере относится не только к твердой, но и к свободной оферте. Такая оферта на одну и ту же партию товара сразу направляется в несколько адресов, т. е. не - скольким возможным покупателям. Если в оферте есть указание на то, что она является свободной, то покупатель, даже подписав ее, не получает гарантии того, что он обязательно получит товар, который является предметом оферты. Свободная оферта становится договором только тогда, когда возможный покупатель подписал ее, выслал в адрес оферента, а оферент получил от покупателе подписанную им оферту и направил покупателю подтверждение, что он расценивает подписанную сторонами оферту в качестве договора. Формулирование предпринимателем условий договора. 1. Предмет договора. Формулирование данного условия зависит от вида сделки. Она (как и любое условие договора) должна отличаться ясностью, четкостью и однозначной трактовкой. 2. Качество товара. При формулировании этого условия необходимо исходить из результатов сравнительного анализа качественных характеристик своего товара и доминирующего на рынке товара с усредненными качественными характеристиками. Таким документом обычно служит сертификат качества или гарантийное обязательство. Сертификат качества должен содержать следующие данные: а) описание товара, которое должно полностью соответствовать определению, указанному в тексте договора или тексте спецификации, прилагаемой к договору (если таковая имеется); б) место и дату погрузки, номер вагона, номер и дату железнодорожной накладной; в) общее количество мест, вес нетто и брутто товара, отгружаемого по данной накладной; г) дату производства товара в соответствии с маркировкой на товаре. 3. Цена товара. Цена — существенная составная часть договора, она должна быть зафиксирована цифрами в виде количества соответствующих денежных единиц и наименования валюты. 4. Форма платежа. 5. Срок поставки. 6. Упаковка и маркировка. 7. Сдача-приемка товара. 8. Штрафные санкции. Отдельно оговариваются санкции, которые накладываются на сторону. 9. Форс-мажор. Под форс-мажором понимаются обстоятельства непреодолимой силы, т. е. не зависящие от желания сторон 10. Арбитраж. Арбитраж — порядок рассмотрения споров. 11. Прочие специальные условия. Практика 4. 1. Основные отличия ИП от юр. лица: Индивидуальный предприниматель не обязан иметь уставной капитал ИП не обязательно иметь расчетный счет в банке Порядок регистрации и прекращения деятельности ИП проще. Нет необходимости тратить время на подготовку юридических учредительных и других специальных документов ИП может применять упрошенную систему ведения бухгалтерской и налоговой отчётности Наличие в штате ИП бухгалтера — не обязательно. 2. Направление деятельности. Основные отличия предприятий заключаются в направленности деятельности. Так, коммерческая организация создается с целью извлечь прибыль, а некоммерческая направлена на достижение целей иного, нематериального характера. Исходная цель предприятия. Коммерческая организация стремится к увеличению стоимости предприятия и повышению дохода собственников; компания некоммерческого характера выполняет работу, обозначенную в уставе, подразумевающую оказание услуг и иной деятельности без извлечения учредителями прибыли. Работа с прибылью. Вся вырученная прибыль в коммерческом предприятии распределяется между ее участниками либо направляется на его дальнейшее развитие. В некоммерческой компании понятие «прибыли» вообще отсутствует. Зато есть «целевые финансы», которые расходуются на конкретные дела и не распределяются между участниками. Услуги и товары. Коммерческие предприятия изготавливают товары и услуги индивидуальной направленности. Работа предприятий некоммерческого характера направлена на социальные нужды и предоставление общественных благ. 3. Отличительные признаки ООО: 1) доля в уставном капитале определяется в % или в виде дроби; 2) участники не отвечают по обязательствам общества и несут риск убытков только лишь в пределах внесенных вкладов; 3) вклад в уставный капитал может быть внесен денежными средствами или имуществом, участники утрачивают право собственности на внесенное имущество; 4) достаточная регламентированность системы управления и контроля за деятельностью общества; 5) распределение прибыли обычно осуществляется пропорционально вкладам, но может быть предусмотрен другой порядок. 4.  5. ОАО, ООО, ЗАО 6.  Практика 5. 1. Предпринимательская идея - это отражение в сознании предпринимателя присущего потребителю желания иметь тот или иной товар, который будет произведен предпринимателем 2. К источникам формирования предпринимательских идей обычно относят: 1. Товарный рынок; 2. Географический или структурный «разрывы» в системе общественного производства; 3. Достижения науки и техники; 4. Новые возможности применения уже производимого товара или продукта; 5. Не осознанные потребителем или пока не удовлетворенные потребительские запросы. 3. К основным этапам создания предприятия относят: 1) определение состава учредителей и разработка учредительных документов; 2) заключение учредителями договора о создании и деятельности предприятия; 3) утверждение устава предприятия и оформление протокола № 1 собрания учредителей общества; 4) открытие временного счета в банке; 5) регистрация предприятия; 6) передача сведений о предприятии для включения в государственный реестр; 7) внесение участниками предприятия полностью своих вкладов в банк; 8) открытие постоянного расчетного счета в банке; 9) регистрация предприятия в отделении налоговой инспекции; 10) получение разрешения и изготовление круглой печати и углового штампа. 4. При государственной регистрации создаваемого юридического лица в регистрирующий орган по месту нахождения юридического лица необходимо представить следующие документы: - подписанное заявителем Заявление о государственной регистрации по форме Р11001*; - решение о создании юридического лица в виде протокола, договора или иного документа в соответствии с законодательством Российской Федерации (Решение или Протокол от учредителей юридического лица); -учредительный документ юридического лица (Устав юридического лица) - 2 экземпляра; - выписка из реестра иностранных юридических лиц соответствующей страны происхождения или иное равное по юридической силе доказательство юридического статуса иностранного юридического лица - учредителя; - квитанция или подлинник платежного поручения об уплате государственной пошлины в размере 4000 рублей за регистрацию создания юридического лица. 5. Моментом государственной регистрации признается внесение регистрирующим органом соответствующей записи в соответствующий государственный реестр. 6. Франчайзинг – это форма предпринимательской деятельности, при которой компания имеющая торговую марку и бренд (как правило известный) заключает с другой фирмой или предпринимателем договор и предоставляет право в течение определённого срока использовать этот бренд (торговую марку, технологии и прочее) в своём бизнесе |