билет по эконометрике. Билет №15 по эконометрике. Тесты и высылаете ответы через 2 часа

Скачать 112.69 Kb. Скачать 112.69 Kb.

|

|

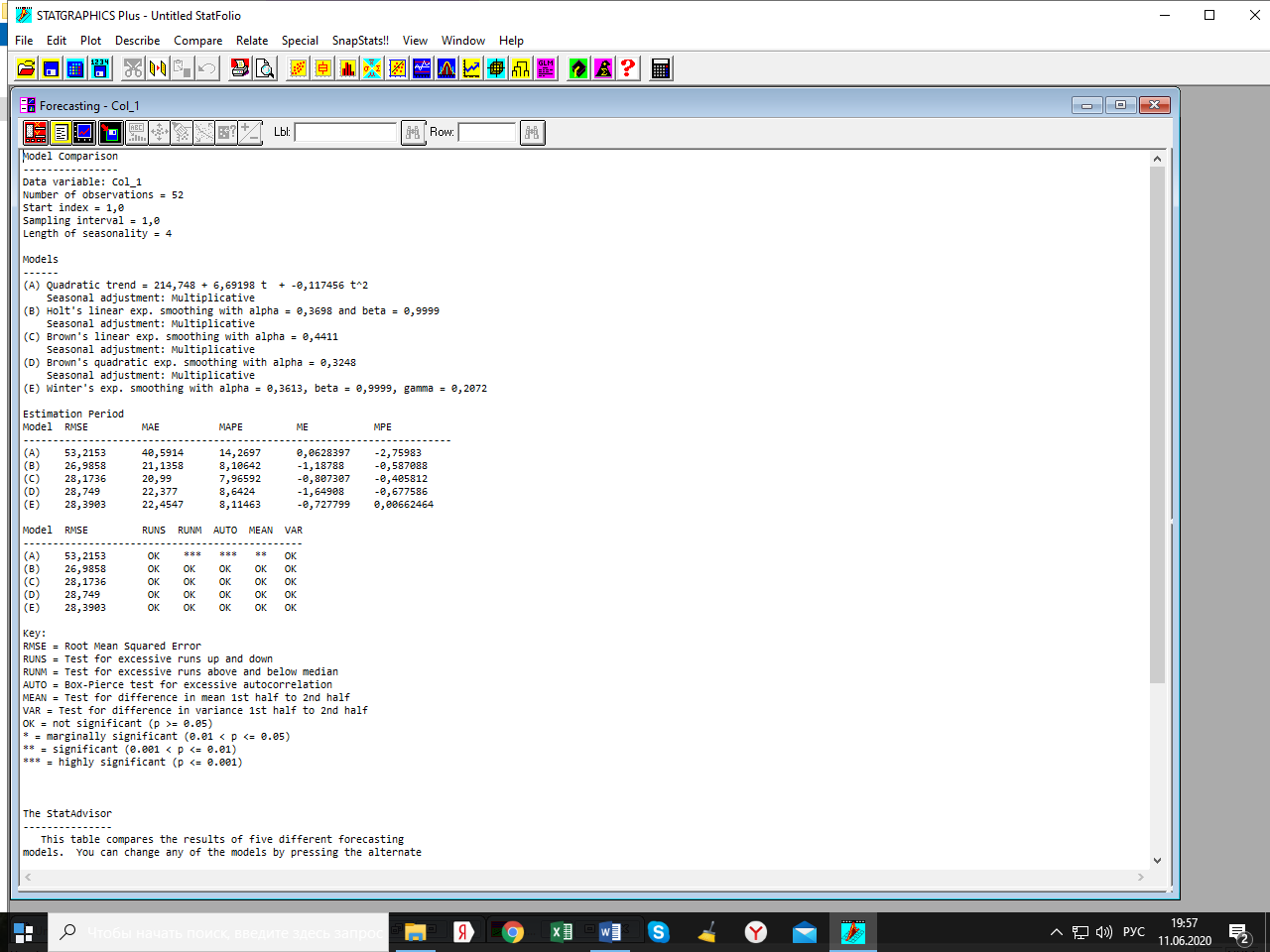

Билет №15 Отвечаете на тесты и высылаете ответы через 2 часа. В противном случае экзамен не зачтется. Предварительные результаты за «экзамен» сообщу по готовности. Оценку «хорошо» получите при не менее пяти правильных ответов по тестам и при вразумительных ответах по заданию. Удачи! Укажите ВСЕ верные утверждения. 1. Случайное блуждание – это временной ряд, для которого а) все статистические характеристики не зависят от времени; б) среднее значение не постоянно; в) дисперсия равна нулю; г) корень в модели авторегрессии первого порядка равен единице. 2. «Белый шум» это временной ряд, для которого а) дисперсия постоянна; б) среднее значение постоянно; в) автоковариации равны нулю; г) статистические характеристики не зависят от времени. 3. Нулевая гипотеза в тесте Дики-Фуллера а) корень меньше единицы; б) корень равен единице; в) корень больше единицы; г) корень равен нулю. 4. Метод Гуйарати используется для а) тестирования временного ряда на стационарность; б) проверки стабильности тренда; в) определения линий тренда в случае нестабильности; г) проверки ряда на белый шум. 5. Методология Бокса-Дженкинса применяется для а) прогнозирования по временному ряду; б) построения модели ARIMA; в) проверки временного ряда на стабильность; г) сравнения моделей прогноза. 6. Ложная регрессия – это регрессия, в которой а) остатки не стационарны; б) нет причинно-следственных связей; в) наблюдается автокорреляция в остатках; г) изменение регрессора не объясняет изменения зависимой переменной. Задание. Здесь отчет о выборе лучшей модели прогнозирования. Прокомментируйте его. Какая модель лучшая? Охарактеризуйте ее.  |