35 Моделирование тенденции временного ряда. 35 Моделирование тенденции временного ряда

Скачать 1.88 Mb. Скачать 1.88 Mb.

|

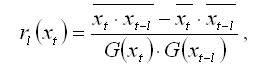

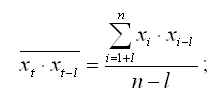

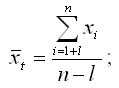

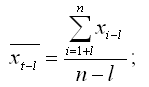

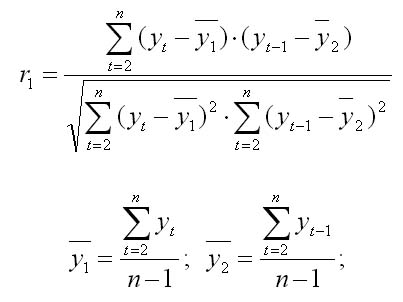

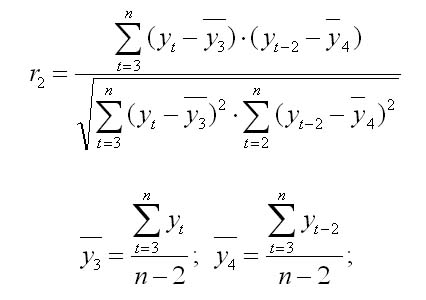

35 Моделирование тенденции временного рядаОдним из наиболее распространенных способов моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость уровней ряда от времени, или тренда. Этот способ называют аналитическим выравниванием временного ряда. Пусть имеются следующие фактические уровни ряда: у1, у2, . . ., уn. Характер изменения этих уровней, то есть движения динамического ряда, может быть различным. Нашей задачей является нахождение такой простой математической формулы, которая давала бы возможность вычислить теоретические уровни. Основное требование, предъявляемое к этой формуле, состоит в том, что уровни, исчисленные по ней, должны воспроизводить общую тенденцию фактических уровней. Поскольку зависимость от времени может принимать разные формы, для ее формализации можно использовать различные виды функций. Для построения трендов чаще всего применяются следующие функции: · линейный тренд: yt = a0 + a1t; · гипербола: yt =a0 + a1/t; · экспоненциальный тренд: yt = e a + bt ; · тренд в форме степенной функции: yt = atb; · парабола второго и более порядков: yt = a0 + a1t + a2 t 2 + . . . +ak t k . Аналитическое выравнивание есть не что иное, как удобный способ описания эмпирических данных. Общие соображения при выборе типа линии, по которой производится аналитическое выравнивание , могут быть сведены к следующим: 1) Если абсолютные приросты уровней ряда по своей величине колеблются около постоянной величины, то математической функцией, уравнение которой можно принять за основу аналитического выравнивания, следует считать прямую линию: yt = a0 + a1 t, где yt считается как у, выровненный по t. 2) Если приросты приростов уровней, то есть ускорения, колеблются около постоянной величины, то за основу аналитического выравнивания, следует принять параболу второго порядка: yt = a0 + a1 t + a2 t 2 . Показатели а0, а1 и а2 представляют собой в каждом отдельном случае выравнивания постоянные величины, называемые параметрами: а0 -начальный уровень; а1 - начальная скорость ряда и а2 - ускорение или вторая скорость. 3) Если уровни изменяются с приблизительно постоянным относительным приростом, то выравнивание производится по показательной (экспонентной функции): yt = a0 a1t. В этих же целях можно использовать и коэффициенты автокорреляции уровней ряда. Тип тенденции можно определить путём сравнения коэффициентов автокорреляции первого порядка, рассчитанным по исходным и преобразованным уровням ряда. Если временной ряд имеет линейную тенденцию, то его соседние уровни yt и y t -1 тесно коррелируют. В этом случае коэффициент автокорреляции первого порядка уровней исходного ряда должен быть высоким. Если временной ряд содержит нелинейную тенденцию, например, в форме экспоненты, то коэффициент автокорреляции первого порядка по логарифмам уровней исходного ряда будет выше, чем соответствующий коэффициент, рассчитанный по уровням ряда. Чем сильнее выражена нелинейная тенденция в изучаемом временном ряде, тем в большей степени будут различаться значения указанных коэффициентов. При обработке информации на компьютере выбор вида уравнения тенденции обычно осуществляется экспериментальным методом , то есть путём сравнения величины остаточной дисперсии Dост, рассчитанной при разных моделях. Имеют место отклонения фактических данных от теоретических (у - уt). Величина этих отклонений и лежит в основе расчёта остаточной дисперсии: (1.3.1) Чем меньше величина остаточной дисперсии, тем лучше данное уравнение подходит к исходным данным. 34 Автокорреляция уровней временного ряда. Анализ структуры временного ряда на основании коэффициентов автокорреляции Временной ряд является нестационарным, если он содержит такие систематические составляющие как тренд и цикличность. Нестационарные временные ряды характеризуются тем, что значения каждого последующего уровня временного ряда корреляционно зависят от предыдущих значений. Автокорреляцией уровней временного ряда называется корреляционная зависимость между настоящими и прошлыми значениями уровней данного ряда. Лагомl называется величина сдвига между рядами наблюдений. Лаг временного ряда определяет порядок коэффициента автокорреляции. Например, если уровни временного ряда xt и xt–1 корреляционно зависимы, то величина временного лага равна единице. Следовательно, данная корреляционная зависимость определяется коэффициентом автокорреляции первого порядка между рядами наблюдений x1…xn-1 и x2…xn. .Если лаг между рядами наблюдений равен двум, то данная корреляционная зависимость определяется коэффициентом автокорреляции второго порядка и т. д. При увеличении величины лага на единицу число пар значений, по которым рассчитывается коэффициент автокорреляции, уменьшается на единицу. Поэтому максимальный порядок коэффициента автокорреляции рекомендуется брать равным n/4, где n – количество уровней временного ряда. Автокорреляция между уровнями временного ряда оценивается с помощью выборочного коэффициента автокорреляции, который рассчитывается по формуле:  где – среднее арифметическое произведения двух рядов наблюдений, взятых с лагом l:  – значение среднего уровня ряда x1+l,x2+l,…,xn:  – значение среднего уровня ряда x1,x2,…,xn–l:  G(xt), G(xt–l) – средние квадратические отклонения, рассчитанные для рядов наблюдений x1+l,x2+l,…,xn и x1,x2,…,xn–l соответственно. Структуру временного ряда можно определить, рассчитав несколько последовательных коэффициентов автокорреляции. В результате данных вычислений можно выявить лаг l, для которого значение выборочного коэффициента автокорреляции rlявляется наибольшим. Анализ структуры временного ряда с помощью коэффициентов автокорреляции стоится на следующих правилах: 1) исследуемый временной ряд содержит только трендовую компоненту, если наибольшим является значение коэффициента автокорреляции первого порядка rl–1; 2) исследуемый временной ряд содержит трендовую компоненту и колебания периодом l, если наибольшим является коэффициент автокорреляции порядка l. Эти колебания могут быть как циклическими, так и сезонными; 3) если ни один из коэффициентов автокорреляции не окажется значимым, то делается один из двух возможных выводов: а) данный временной ряд не содержит трендовой и циклической компонент, а его колебания вызваны воздействием случайной компоненты, т. е. ряд представляет собой модель случайного тренда; б) данный временной ряд содержит сильную нелинейную тенденцию, для выявления которой необходимо провести его дополнительный анализ. Графическим способом анализа структуры временного ряда является построение графиков автокорреляционной и частной автокорреляционной функций. Автокорреляционной функцией называется функция оценки коэффициента автокорреляции в зависимости от величины временного лага между исследуемыми рядами. Графиком автокорреляционной функции является коррелограмма. Частная автокорреляционная функция отличается от автокорреляционной функции тем, что при её построении устраняется корреляционная зависимость между наблюдениями внутри лагов. 33 коэффициент автокорреляции. Их свойства Автокорреляционная функция - это характеристика сигнала, которая помогает находить повторяющиеся участки сигнала или определять несущую частоту сигнала, скрытую из-за наложений шума и колебаний на других частотах. Автокорреляционная функция часто используется в обработке сигналов и анализе временных рядов. Неформально автокорреляционная функция - это сходство между значениями сигнала как функция от разницы во времени между ними. Количественно ее можно найти с помощью коэффициента корреляции между уровнями начального временного ряда и уровнями этого ряда, сдвинутыми на несколько шагов по времени. Определим коэффициент корреляции между рядами уt и yt-1. Формула для расчета коэффициента корреляции можно представить в виде:  Эта величина - коэффициент автокорреляции первого порядка, так как он определяет зависимость между соседними уровнями ряда t и t-1 Аналогично определяют коэффициенты автокорреляции второго и более высоких порядков.  Число периодов, по которым определяется коэффициент автокорреляции, называют лаг автокорреляции. С ростом лага число пар значений, по которым рассчитывается коэффициент автокорреляции, уменьшается. Считается что лаг должен определяться отношением n/4 - количество наблюдений деленных на 4. В обработке сигналов автокорреляционная функция (АКФ) определяется интегралом: и показывает связь сигнала (функции ) с копией самого себя, смещённого на величину τ. Свойства коэффициента автокорреляции По коэффициенту автокорреляции судят о наличии линейной тенденции. Для некоторых временных рядов, имеющих сильную нелинейную тенденцию (степенную функцию или экспоненту), коэффициент автокорреляции может быть меньше 0,7. По знаку коэффициента автокорреляции нельзя делать судить о возрастающем или убывающем направлении связи в ряду. Коррелограмма Последовательность коэффициентов автокорреляции уровней первого, второго и других порядков называется автокорреляционной функцией временного ряда. График значений коэффициентов автокорреляции разных порядков называют коррелограммой. Анализ автокорреляционной функции и коррелограммы позволяет найти лаг, при котором автокорреляция наиболее высокая, а следовательно, и лаг, при котором связь между текущим и предыдущими уровнями временного ряда наиболее тесная. Анализ коэффициентов автокорреляции Если максимальным оказался коэффициент автокорреляции первого порядка, временной ряд содержит только тенденцию (тренд). Если максимальным оказался коэффициент автокорреляции порядка n, ряд содержит циклические колебания с периодичностью в n моментов времени. Если ни один из коэффициентов автокорреляции не является значимым (близок к 0), можно сказать, что либо ряд не содержит тенденции и циклических колебаний, либо ряд содержит нелинейную тенденцию, для выявления которой проводят дополнительный анализ. 32 Временно́й ряд (или ряд динамики) — собранный в разные моменты времени статистический материал о значении каких-либо параметров (в простейшем случае одного) исследуемого процесса. Каждая единица статистического материала называется измерением или отсчётом, также допустимо называть его уровнем на указанный с ним момент времени. Во временном ряде каждому отчету должно быть указано время измерения или номер измерения по порядку. Временной ряд существенно отличается от простой выборки данных, так как при анализе учитывается взаимосвязь измерений со временем, а не только статистическое разнообразие и статистические характеристики выборки[1].

|