Тесты по всем темам. Тесты по теме 1

Скачать 0.68 Mb. Скачать 0.68 Mb.

|

|

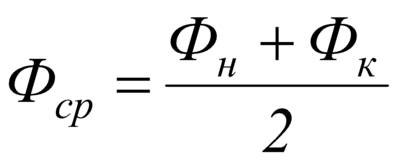

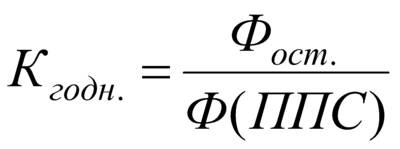

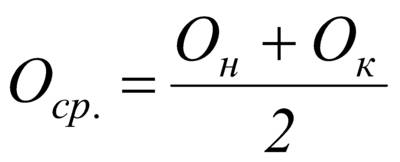

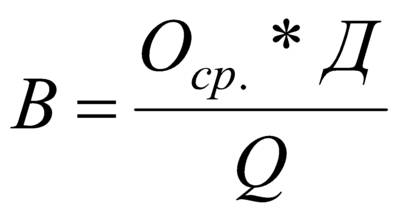

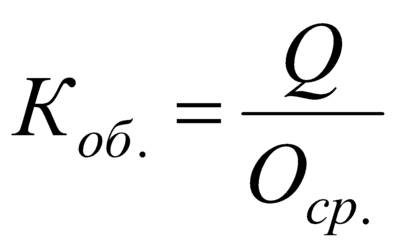

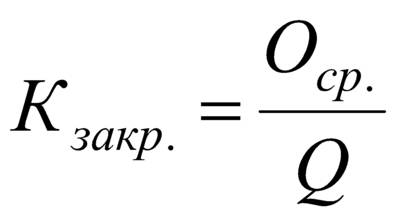

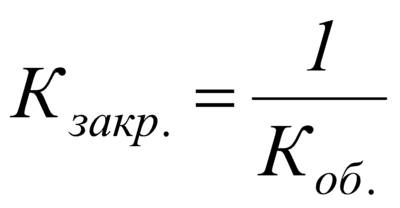

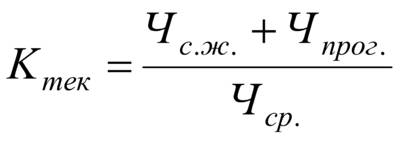

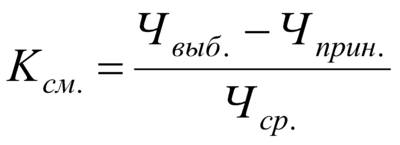

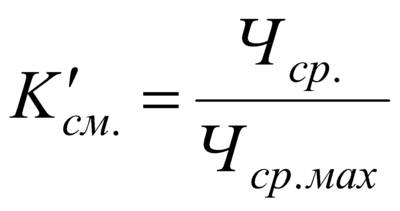

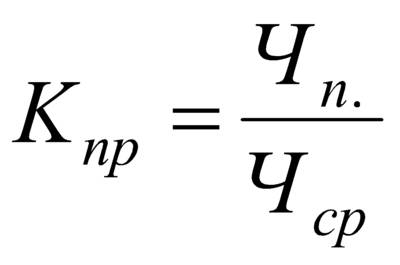

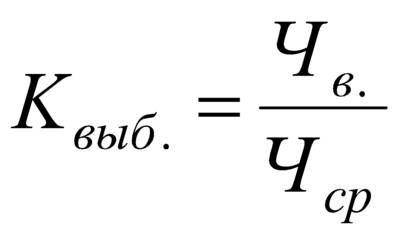

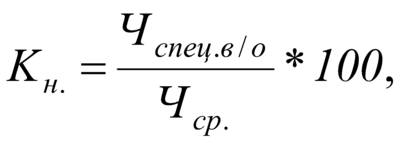

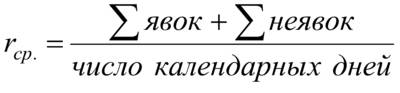

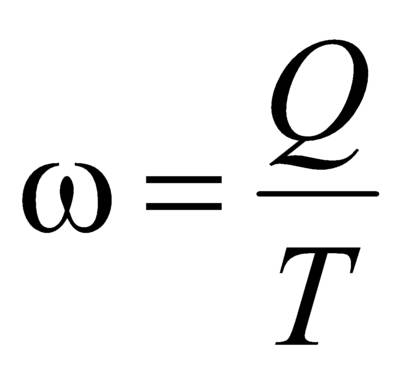

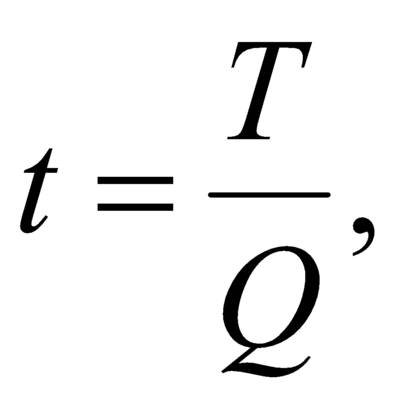

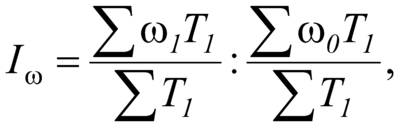

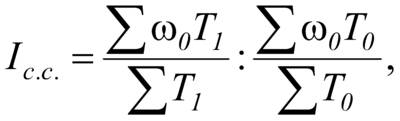

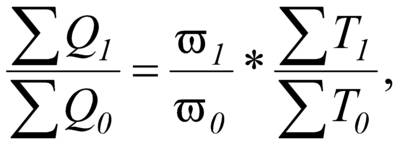

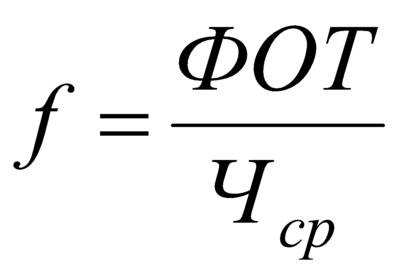

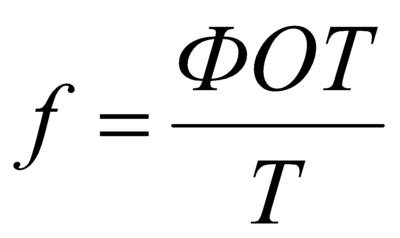

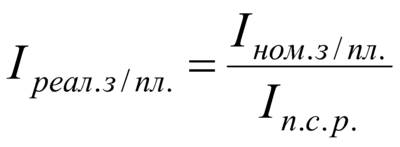

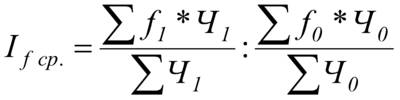

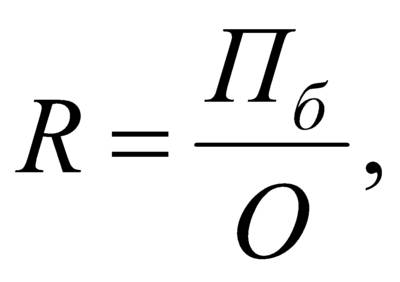

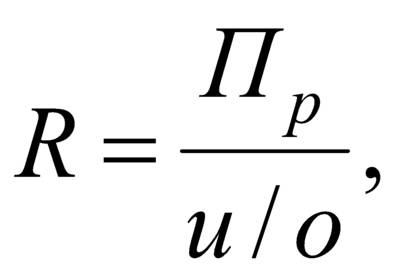

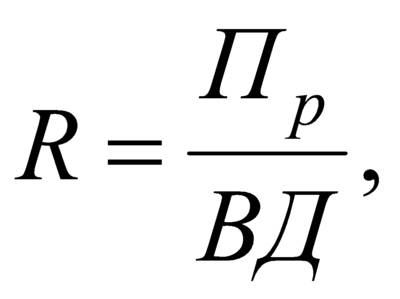

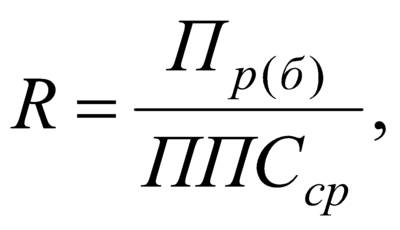

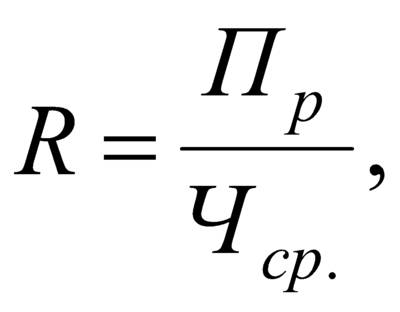

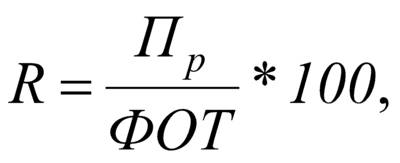

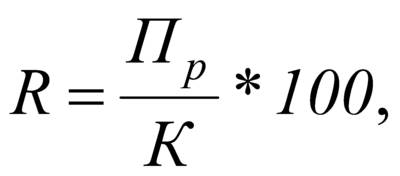

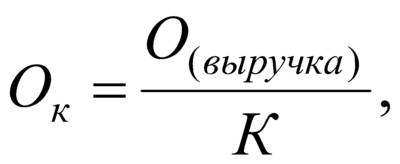

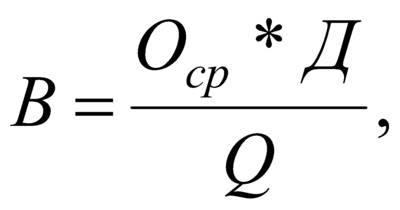

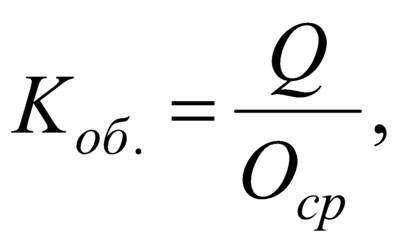

БАЛАНС ОСНОВНЫХ ФОНДОВ представляет собой статистическую таблицу, данные которой характеризуют объем, структуру, воспроизводство основных фондов по экономике в целом, отраслям и формам собственности. По данным этого баланса исчисляются показатели износа, годности, обновления, выбытия, использования основных фондов. Данные о наличии основных фондов используются для расчета показателей фондоемкости, фондовооруженности, фондоотдачи и других важнейших экономических расчетов. Баланс основных фондов, составленный по балансовой стоимости, является исходным балансом, на базе которого могут быть исчислены показатели в сопоставимых, среднегодовых и других ценах . Этот баланс необходим для изучения объема, структуры и воспроизводства основных фондов в реальных условиях и по реально складывающимся ценам. Источниками информации о наличии и движении основных фондов служит бухгалтерская и статистическая отчетность организаций, данные выборочных обследований, в том числе основных фондов, принадлежащих гражданам (физическим лицам). Какие показатели рассчитываются по характеристикам состояния и движения основных фондов? При статистическом анализе состояния, движения и эффективности использования основных фондов используется ряд показателей Средний размер основных фондов за период (как правило это год, полугодие, квартал). Необходимо отметить, что стоимость основных фондов – это моментная величина, поэтому средняя стоимость основных фондов (Ф) за любой период определяется по средней хронологической или как полусумма значений основных фондов на начало и конец периода:  Коэффициент годности основных фондов – это есть отношение неизменной остаточной стоимости основных фондов (т.е. с учетом их износа) к их полной стоимости (как на начало, так и на конец года):  Коэффициент износа основных фондов – это есть отношение суммы износа (И) основных фондов к их полной стоимости (как на начало, так и на конец года): Кизн. = И /Ф (ППС) * 100 Коэффициент поступления основных фондов – это отношение стоимости поступивших в течение отчетного периода основных фондов к их стоимости на конец этого периода: Кпост. (ввода) = Фпост. / Фк Коэффициент обновления основных фондов – это отношение стоимости поступивших новых основных фондов к их стоимости на конец этого периода: Кобн = Фнов / Фк Коэффициент выбытия основных фондов – это отношение полной стоимости выбывших в течение отчетного периода основных фондов к их полной стоимости на начало отчетного периода: Квыб. = Фв / Фн Коэффициент ликвидации основных средств: Кл = Фликв / Фн Коэффициент замены основных фондов: Кзам = Фликв / Фнов Что отражают показатели фондоотдачи и фондоемкости и как они исчисляются? Показатель фондоотдачи – отношение стоимости произведенной продукции (Q) за год к среднегодовой стоимости основных производственных фондов (коэффициент фондоотдачи): Кф/о = Q / Фср Показатель фондоемкости – обратный показатель коэффициенту фондоотдачи, называется коэффициент фондоемкости: Кф/е = 1/ Кф/о Что такое первоначальная и восстановительная стоимость основных фондов? полная первоначальная стоимость основных фондов (ППС) – это фактическая стоимость основных фондов по ценам их приобретения и ввода в их действие (включая все расходы по монтажу). По этой стоимости основные фонды зачисляются на баланс предприятия. Она остается постоянной всегда; первоначальная стоимость основных фондов за вычетом износа (ППС/) – это часть стоимости основных фондов, которая сохранилась после определенного периода их функционирования. Т.е. это остаточная стоимость основных фондов, она равна полной первоначальной стоимости минус сумма износа. Если основные фонды используются как лом (в силу их ветхости), то их стоимость называется ликвидационной стоимостью основных фондов (ЛС); полная восстановительная стоимость (ПВС) основных фондов – это и есть стоимость их воспроизводства в новом виде, т.е. по ценам на момент переоценки основных фондов; восстановительная стоимость основных фондов за вычетом износа (остаточная, ПВС/) исчисляется как полная восстановительная стоимость основных фондов минус стоимость износа; или умножением ПВС на коэффициент износа. Определяется в момент переоценки основных фондов. В системе национальных счетов основные фонды оцениваются только по восстановительной стоимости. 10.Дайте характеристику состава оборотных фондов, показателей размера оборотных фондов и эффективности их использования? Статистика оборотных фондов. Для успешного функционирования промышленных и торговых предприятий им необходимы кроме основных средств, и так называемые оборотные средства. Их особенность в том, что они переносят свою стоимость на изготовленный и реализуемый товар сразу, полностью, целиком за один производственный цикл (оборот). К оборотным фондам относят производственные оборотные фонды; фонды обращения. К производственным оборотным фондам относят производственные запасы: сырье, материалы, топливо, энергию, упаковочные материалы, а также незавершенное производство, запчасти, инструменты, полуфабрикаты, малоценный и быстроизнашивающийся инвентарь и другое. К фондам обращения относят запасы готовой продукции у производителей (в промышленности) и товарные запасы для перепродажи (в торговле). Кроме того, в торговле к фондам обращения относят затраты на тару. Задачами статистики оборотных средств (часто в литературе их объединяют и называют оборотными фондами) являются: Определение объема, структуры и динамики оборотных фондов. Анализ воспроизводства оборотных фондов. Оценка оборачиваемости оборотных средств. Анализ обеспеченности производства оборотными средствами и эффективность их использования и др. Денежные средства, уже вложенные в оборотные фонды (в их оба вида) являются финансовым обеспечением предпринимательской (торгово-экономической и производственной) деятельности и называется оборотным капиталом. Это стоимостная категория призвана обеспечить непрерывность воспроизводственного процесса и обслуживать процесс товарного обращения. Элементом оборотных средств являются также денежные средства в кассе и на расчетном счете предприятия, дебиторская задолженность, расходы будущих периодов, краткосрочные финансовые вложения (депозиты, займы, векселя и др.). Формирование оборотных средств предприятия происходит за счет: формирование уставного капитала (т.е. средств учредителей); прибыли предприятия; заемных и привлеченных средств (в основном, это краткосрочные кредиты банка). При анализе состояния оборотных средств статистика использует следующие показатели: средняя величина (объем, остаток) оборотного капитала по состоянию за период определяется в зависимости от имеющихся данных: а) если заданы остатки оборотных средств на конец и начало периода, то:  , ,где Оср – средний остаток оборотного капитала за период; Он и Ок - остатки оборотного капитала на начало и конец периода; б) если заданы остатки на конкретные даты равноотстоящих периодов, то используется средняя хронологическая:  , ,где О1, О2 - остатки каждого периода на конкретные даты. (При неравных периодах используется взвешенная средняя). Для анализа процесса интенсивности использования оборотных средств, т.е. процесса их оборачиваемости, применяются следующие показатели (на примере торговли): Продолжительность (период) одного оборота в днях:  , ,где В продолжительность одного оборота оборотного капитала в днях; Оср – средние остатки оборотных средств; Q – объем товарооборота; Д – число дней в анализируемом периоде. Этот показатель характеризует периодичность всех стадий кругооборота капитала на данном предприятии (в днях). Коэффициент оборачиваемости оборотного капитала:  Этот коэффициент оборачиваемости оборотного капитала характеризует количество оборотов за определенный период. Эти показатели связаны между собой следующим образом: В=Д / Кобор. и Кобор.= Д / В Они исчисляются как по всем оборотным средствам, участвующим в обороте, так и по их отдельным элементам. Коэффициент закрепления или относительный уровень запаса оборотного капитала – это обратный показатель коэффициенту оборачиваемости:  или или  Он характеризует объем оборотного капитала на 1 рубль товарооборота. Ускорение оборачиваемости высвобождает оборотные средства, а замедление оборачиваемости замораживает их и ведет к образованию сверхнормативных запасов товара. К самостоятельной группе показателей статистики оборотных средств относят производные показатели динамики: абсолютный прирост, темпы роста и прироста, среднегодовые темпы роста и прироста. При глубоком детальном анализе используются индексы средней оборачиваемости и по числу оборотов, и по продолжительности одного оборота, агрегатные индексы средних остатков оборотного капитала и товарооборота. Использование этих индексов позволяет выявить влияние различных факторов на процесс товарооборачиваемости. Тема 16 Контрольные вопросы Перечислите показатели состава и движения персонала фирм. Движение рабочей силы – это изменение списочной численности вследствие приема и увольнения работников. На фирмах может быть составлен баланс рабочей силы: Чн + П = Чк + В , где Чн,, Чк численности на начало и конец периода, П принятые за период, В выбывшие за период Применяются следующие показатели движения рабочей силы на предприятиях: Коэффициент текучести кадров – это отношение числа уволенных по собственному желанию и за прогулы (Чс.ж.+Чпрог.) к среднесписочной численности (Чср):  . .Иногда используется в анализе коэффициент стабильности кадров: Kст. = 100 – Kтек (%) Коэффициент сменяемости кадров – это отношение разности числа выбывших и принятых за период к среднесписочной численности на фирме:  Коэффициент сменности кадров – это отношение среднесписочной численности к количеству занятых в наиболее заполненной смене. Может измеряться и в человеко-днях отработанного времени.  , ,где Чср.max – средняя численность в максимально загруженной смене (при сменной работе предприятия). Коэффициент оборота (по приему) – это отношение принятых в отчетном периоде (Чп) к среднесписочной численности:  Коэффициент оборота (по выбытию) – это отношение числа выбывших за отчетный период к среднесписочной численности:  Коэффициент суммарного (общего) оборота – это отношение суммы принятых и выбывших за период к среднесписочной численности:  Коэффициент необходимого оборота – это отношение разности общего числа выбывших и выбывших по собственному желанию и за нарушение трудовой дисциплины к среднесписочной численности за один и тот же период:  Коэффициент численности основных рабочих:  где Чср. в.р. – численность вспомогательных рабочих. Этот показатель исчисляется как для всех работников, так и для работников основного и вспомогательного производства. К показателям качественного состава кадров относят: Коэффициент обеспеченности кадрами:  где Чф – численность фактически занятых на предприятии; Чшт. – число должностей по штатному расписанию. Коэффициент насыщенности специалистами:  где Чспец.в/о число специалистов с высшим образованием на данной фирме, предприятии. Применяются и другие показатели качественного состава персонала. Все они могут иметь как процентную, так и коэффициентную форму. 2. Как рассчитывается среднесписочная численность работников? Среднесписочная численность (rср.,Чср.) – это сумма состоящих в списках предприятия лиц за все календарные дни отчетного периода, включая выходные и праздничные, деленная на число календарных дней периода. Другой способ расчета: как сумма всех явок и неявок за все дни периода, включая выходные и праздничные дни, деленная на число календарных дней периода:  Назовите абсолютные и относительные показатели оборота рабочей силы. Движение рабочей силы – это изменение списочной численности вследствие приема и увольнения работников. На фирмах может быть составлен баланс рабочей силы: Чн + П = Чк + В , где Чн,, Чк численности на начало и конец периода, П принятые за период, В выбывшие за период Применяются следующие показатели движения рабочей силы на предприятиях: Коэффициент текучести кадров – это отношение числа уволенных по собственному желанию и за прогулы (Чс.ж.+Чпрог.) к среднесписочной численности (Чср): .Иногда используется в анализе коэффициент стабильности кадров: Kст. = 100 – Kтек (%) Коэффициент сменяемости кадров – это отношение разности числа выбывших и принятых за период к среднесписочной численности на фирме: Коэффициент сменности кадров – это отношение среднесписочной численности к количеству занятых в наиболее заполненной смене. Может измеряться и в человеко-днях отработанного времени. ,где Чср.max – средняя численность в максимально загруженной смене (при сменной работе предприятия). Коэффициент оборота (по приему) – это отношение принятых в отчетном периоде (Чп) к среднесписочной численности: Коэффициент оборота (по выбытию) – это отношение числа выбывших за отчетный период к среднесписочной численности: Коэффициент суммарного (общего) оборота – это отношение суммы принятых и выбывших за период к среднесписочной численности:  Коэффициент необходимого оборота – это отношение разности общего числа выбывших и выбывших по собственному желанию и за нарушение трудовой дисциплины к среднесписочной численности за один и тот же период: Коэффициент численности основных рабочих: где Чср. в.р. – численность вспомогательных рабочих. Этот показатель счисляется как для всех работников, так и для работников основного вспомогательного производства. Что такое рабочее время и что входит в его состав? Назовите единицы измерения рабочего времени и какие фонды используются при его статистическом изучении? Рабочее время – это часть календарного времени, затрачиваемого на производство и реализацию продукции или выполнения определенного объема работ и услуг (единица измерения: человеко-дни, человеко-часы). Рабочее время изучается следующими показателями: Календарный фонд рабочего времени – это произведение среднесписочной численности на календарное число дней отчетного периода, т.е. это сумма отработанных и неотработанных дней отчетного периода всем персоналом предприятия за календарную длительность этого периода (КФРВ) Табельный фонд рабочего времени – это календарный фонд рабочего времени за вычетом выходных и праздничных дней (ТФРВ) Максимально возможный фонд рабочего времени – это табельный фонд рабочего времени за вычетом очередных отпусков всех работников (МФРВ). Явочный фонд рабочего времени – это максимально возможный фонд рабочего времени за вычетом неявок на работу (ЯФРВ). Фонд фактически рабочего (отработанного) времени – это явочный фонд рабочего времени за вычетом целодневных простоев (ФФРВ). Состоит из фактически отработанного и неотработанного времени. В свою очередь, неотработанное время делится на неотработанное по уважительным причинам (болезни, гособязанности и др.) и неотработанное по неуважительным причинам (простои, прогулы и др.) Средняя фактическая продолжительность рабочего периода – это общий фактический фонд отработанного всеми работниками времени, деленный на среднесписочную численность предприятия за год. В статистике рабочего времени широко используются показатели эффективности его использования. В этих коэффициентах в числитель ставится или фактически отработанное время или тот или иной вид потерь рабочего времени (по разным причинам), а в знаменатель ставится какой-либо фонд рабочего времени (чаще всего это или календарный, или максимальный, или какой-либо другой фонд). Что в статистике понимается под производительностью труда и его видами? Производительность труда в промышленности – это характеристика результативности и эффективности производительного труда, показывающая или количество продукции, произведенной за единицу времени, или затраты труда на производство единицы продукции. Различают производительность живого труда – это или объем выпущенной продукции за единицу времени на конкретном предприятии, или затраты времени на конкретном предприятии на производство единицы продукции, и производительность общественного труда – характеризуется затратами времени живого и прошлого труда, овеществленного в сырье, материалах, энергии и др., потребленных в процессе производства единицы продукции на всех стадиях ее изготовления. Какими методами, показателями и как измеряются уровни производительности труда? Производительность общественного труда по экономике в целом в системе национального счетоводства исчисляют как отношение валового внутреннего продукта (ВВП) к численности экономически активного населения. Производительность живого труда измеряется двумя показателями, которые в общем виде можно представить так: Выработка продукции в единицу времени () :  Трудоемкость изготовления единицы продукции (t):  т.е. т.е.  При этом в расчетах используются три метода исчисления производительности труда и три различных вида единиц ее измерения: Натуральный метод, т.е. когда выпуск (Q) измеряется в натуральных единицах измерения (т.е. тонны, метры, штуки, литры и т.д.). Используется в основном при выпуске однородной продукции. Разновидность его – условно-натуральный метод. При его использовании применяются такие условные единицы измерения готовой продукции или выполненных работ, как сутко-комплекты, тонно-километры, машино-комплекты и др. Трудовой метод измерения (нормо-часы). То есть объемы выработки в натуральных единицах умножаются на нормативы времени и результаты суммируются. Используется в тех производствах, где часто изменяется ассортимент и номенклатура выпускаемой продукции. Стоимостной метод измерения производительности, т.е. все виды и объемы продукции, работ и услуг умножаются на отпускные цены и переводятся в стоимостные показатели: Что характеризует индексы производительности труда переменного состава, постоянного состава и структурных сдвигов? Для изучения динамики средней производительности труда на предприятиях, где разные участки, смены, технологии, оборудование с разными уровнями производительности труда, то используются индексы среднего уровня (и для совокупности предприятий):  индекс переменного состава; индекс переменного состава; индекс постоянного состава; индекс постоянного состава; индекс структурных сдвигов. индекс структурных сдвигов.Связь между индексами, т.е. связь между относительными характеристиками изменения производительности за счет факторов и t: Iϖ= I * Iс.с Разность между числителем и знаменателем каждого из этих индексов показывает абсолютное изменение производительности за два периода за счет факторов (индивидуальной выработки) и Т (затраты труда на изготовление единицы продукции). Кроме этой модели связи, при анализе производительности труда используется связь: IQ = Iϖ * IT, то есть  Q = Q1 - Q0 = (ϖ1 - ϖ0) T1 + ( T1 - T0)ϖ0, т.е. это аддитивный анализ общего изменения выпуска продукции в абсолютном выражении по фактору изменения индивидуальной выработки и по фактору изменения фактических затрат времени. Назовите показатели заработной платы и дайте им характеристику. показателям статистики оплаты труда относятся: средняя заработная плата одного работника, исчисляется делением ФОТ на среднесписочную численность Чср.:  или или  где Т – фактически отработанное время в человеко-часах за месяц, квартал, год. Среднемесячная заработная плата исчисляется по предприятиям, по отраслям экономики, по регионам и по стране в целом. статистика исчисляет номинальную и реальную заработную плату. Номинальная – это начисленная денежная сумма каждому работнику предприятия. Реальная – это характеристика объема товаров и услуг, которые можно приобрести на начисленную (номинальную) заработную плату: ƒ реал. = ƒ ном / ИПЦ При изучении динамики заработной платы используется соотношение:  , так как то Iреал. = Iном. * Iп.с.р. , так как то Iреал. = Iном. * Iп.с.р.Как исчисляется реальная заработная плата и что она характеризует? Статистика исчисляет номинальную и реальную заработную плату. Реальная – это характеристика объема товаров и услуг, которые можно приобрести на начисленную (номинальную) заработную плату: ƒ реал. = ƒ ном / ИПЦ С помощью каких индексов изучается динамика уровней средней заработной платы? При изучении динамики средней заработной платы применяются индексы переменного состава, постоянного состава и структурных сдвигов:  индекс переменного состава индекс переменного состава индекс постоянного состава индекс постоянного состава индекс структурных сдвигов индекс структурных сдвиговТема№17 Контрольные вопросы Что такое финансы, финансовые ресурсы и финансовые результаты? Финансы - система денежных отношений, выражающих формирование и использование денежных фондов в процессе их оборота финансовые ресурсы – это денежные средства, привлеченные для функционирования предприятия. Финансовый результат— это итог хозяйственной деятельности предприятия за отчетный период. Какие источники финансовых ресурсов Вы знаете? Показатели финансовых ресурсов и их источников Абсолютный размер уставного фонда (в него могут входить: величина акционерного капитала, паевые взносы, кредиты, бюджетные средства и др.). Величина уставного капитала характеризует размер основных и оборотных средств предприятий; Прибыль от реализации продукции; Амортизационные отчисления; Продажа акций, дивиденды и проценты по ценным бумагам; Венчурный капитал (рисковые инвестиции); Кредиты, займы, страховые возмещения и др.; Долевые участия других предприятий. Какие показатели финансового состояния предприятий Вы знаете? Показатели финансового состояния фирм, т.е. эффективности использования финансовых ресурсов. Показатели ликвидности; Показатели финансовой устойчивости и платежеспособности фирм; Показатели деловой активности. Как исчисляются показатели прибыльности? Прибыль – это важнейшая экономическая категория и в сфере производства, и в сфере обращения. В сфере промышленного производства прибыль разделяется на балансовую, прибыль от реализации, валовую, чистую прибыль. Балансовая прибыль (Пб) (убыток) это сумма прибыли от реализации (товаров, работ и услуг), от прочей реализации (продажи основных фондов, имущества) и доходы от внереализационных операций: Пб = Пр + Ппр Пвнер , где Пр – прибыль от реализации; Ппр – прибыль от продажи основных фондов, нематериальных активов, ценных бумаг и др.; Пвнер – прибыль от внереализационных операций (аренда имущества, долевое участие в других предприятиях). Валовая прибыль это расчетная величина для целей налогообложения, не отражается в балансе. Представляет сумму прибыли балансовой, уменьшенной на сумму расходов по внереализационным операциям. Чистая прибыль – это разность между балансовой прибылью и суммой всех налогов и платежей в бюджет из прибыли. Прибыль от реализации – это разность между выручкой от реализации продукции по оптовым ценам предприятия и затратами на производство и реализацию (т.е. себестоимость продукции): Пр = рq zq , где р – оптовая цена на товар; z затраты на единицу продукции; q – объем продукции. Как соотносятся и исчисляются в торговле показатели прибыли и валового дохода? в торговле прибыль – это экономическая категория, также отражающая конечные результаты коммерческой деятельности торговых предприятий. Она является составной частью валового дохода. А валовой доход – это разность между товарооборотом (выручкой) и затратами на приобретение товарной массы ВД = О – П = (т/н)i где О – товарооборот; П – затраты на приобретение товарной массы, (т/н)i сумма торговых наценок по всем i ым товарам. Тогда: Пр = ВД – и/о, где и/о – издержки обращения. Какими основными абсолютными показателями характеризуется финансовый эффект хозяйственной деятельности предприятия? Показатели финансовых результатов деятельности фирм; Объем выручки от реализации (или валового дохода); Показатели прибыли; Показатели рентабельности; Показатели налогообложения (налоги, платежи и сборы). Каковы особенности методологии исчисления показателей рентабельности и их значение в условиях рыночной экономики? Показатели прибыли и рентабельности в сфере обращения (т.е. в торговле) аналогичны перечисленным показателям, но имеют некоторые особенности. Как и в промышленности, в торговле прибыль – это экономическая категория, также отражающая конечные результаты коммерческой деятельности торговых предприятий. Она является составной частью валового дохода. А валовой доход – это разность между товарооборотом (выручкой) и затратами на приобретение товарной массы ВД = О – П = (т/н)i , где О – товарооборот; П – затраты на приобретение товарной массы, (т/н)i сумма торговых наценок по всем i ым товарам. Тогда: Пр = ВД – и/о, где и/о – издержки обращения. Прибыль в торговле бывает торговая (т.е. прибыль от реализации), балансовая (общая), валовая и чистая. Торговая прибыль (прибыль от реализации) – это превышение суммы торговых надбавок (ВД) над величиной издержек обращения. Балансовая прибыль – прибыль, полученная от всех видов деятельности торгового предприятия, т.е. это прибыль от реализации + непланируемые доходы (продажа имущества) за вычетом убытков и потерь от внереализационных операций. Валовая прибыль – это балансовая прибыль, когда в составе внереализационных доходов и убытков учитываются уплаченные штрафы и пени (до уплаты налогов). Чистая прибыль это прибыль, остающаяся в распоряжении предприятия после уплаты налогов и других обязательных платежей в централизованные фонды и вышестоящие организации. При экономическом и статистическом анализе в торговле также используются разнообразные показатели рентабельности (первые два показателя основные): рентабельность как характеристика эффективности основной деятельности в сфере товарного обращения:  т.е. отношение балансовой прибыли к товарообороту. Широко используется в хозяйственной практике и рентабельность как характеристика эффективности использования затрат:  т.е. отношение торговой прибыли (прибыли от реализации) к издержкам обращения. рентабельность как характеристика уровня торговой прибыли на 1 рубль реализованного торгового наложения (ВД):  т.е. отношение прибыли от реализации к валовому доходу. рентабельность как характеристика эффективности использования основных фондов – фондоотдача по прибыли (фондорентабельность):  т.е. отношение торговой прибыли к средней полной первоначальной стоимости основных фондов. рентабельность как характеристика эффективности использования живого труда:  т.е. это отношение торговой прибыли к среднесписочной численности персонала чср . Этот показатель показывает прибыль на одного работника, иногда используется модификация этого показателя:  т.е. это прибыль на 100 рублей фонда оплаты труда. рентабельность как характеристика эффективности использования капитала (вложенного, собственного, заемного или общего):  К – капитал (собственный, акционерный) Вложенный капитал – это сумма оборотных средств и инвестиций. Общий капитал: основные средства + нематериальные активы + фонды обращения. рентабельность как характеристика эффективности использования инвестиций: где Какцион – размер акционерного капитала (собственный); Ддолгоср – долгосрочные обязательства предприятия. Или: Таким образом, все показатели рентабельности различаются тем, что используются разные основания (знаменатели). Анализ динамики прибыли с использованием показателя рентабельности затрат: (показатель эффективности издержек),где И = у * О,у – уровень издержкоемкости, О – товарооборот. Тогда: Пр = у * О * R и абсолютный прирост суммы прибыли за два периода (отчетный и базисный) равен: Пр = Пр1 – Пр0 = у1 * О1 * R1 – у0 * О0 * R0 , т.е. прирост прибыли определяется тремя факторами: издержкоемкостью товарооборота (у), самим товарооборотом (О) и рентабельностью использования издержек обращения (R): Пр = Пр(о) + Пр(у) + Пр(R). Методами аддитивного анализа можно исчислить каждую долю прибыли в общем ее размере. Что понимают под финансовой устойчивостью хозяйствующего субъекта? Под финансовой устойчивостью понимается способность хозяйствующего субъекта своевременно из собственных средств покрывать затраты, вложенные в основной и оборотный капитал, нематериальные активы, и расплачиваться по своим обязательствам, т.е. быть платежеспособным. Для оценки изменения устойчивости хозяйствующего субъекта применяются: коэффициент автономии; коэффициент соотношения собственных и заемных средств; коэффициент маневренности; коэффициент ликвидности и др. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами. Финансовое состояние хозяйствующего субъекта включает анализ: доходности и рентабельности; финансовой устойчивости; кредитоспособности; использования капитала; валютной самоокупаемости Что такое ликвидность и какие показатели ликвидности Вы знаете? Ликвидность – это способность предприятия погасить свои краткосрочные обязательства, т.е. характеризует способность предприятия погасить свои долги или превратить имеющиеся ресурсы в денежную форму. При анализе ликвидности используются понятия: текущие активы (ТА) фирмы (Актив – это способ обозначения элементов собственного капитала (ресурсов) субъектов рынка, т.е. на них устанавливаются индивидуальные или коллективные права собственности, а владение или использование ими приносят собственнику экономическую выгоду). К ним относят: ДС – денежные средства, ЦБ – ценные бумаги, ДЗ – дебиторская задолженность, ЗП – запасы товарно-материальных ценностей, КЗ – краткосрочная задолженность. Общий коэффициент ликвидности (он же индекс, текущий ликвидности, коэффициент покрытия): Ко.л. = ТА : КЗ = (ДС + ЦБ + ДЗ + ЗП) : КЗ , где ДС + ЦБ + ДЗ + ЗП – оборотный капитал (норматив Ко.л. - 13) Уточненный коэффициент ликвидности (он же коэффициент критической ликвидности, промежуточный коэффициент покрытия, индекс лакмусовой бумаги, быстрый индекс): Кул = (ДС + ЦБ + ДЗ) : КЗ Он характеризует способность фирмы расплатиться с кредиторами в текущий момент. Норматив: 0,8 1,0. Коэффициент абсолютной ликвидности (он же коэффициент срочности): Ка.л. = (ДС + ЦБ) : КЗ , т.е. здесь исключены запасы товарно-материальных ценностей и долги других предприятий (т.к. они требуют время для обмена их деньги). Понятие финансовой устойчивости и ликвидности – это идентичные понятия. Поэтому коэффициент ликвидности характеризует и финансовую устойчивость и, в целом, процесс платежеспособности фирм. Но в понятие финансовой устойчивости еще включают оценку независимости финансового состояния фирм от заемных источников. И здесь используется коэффициент автономии (независимости): где Сс – собственные средства; Sc - сумма всех источников финансовых ресурсов фирмы. Если Ка ≥ 0,5 , то это означает, что реализация половины своего имущества дает возможность погасить долги. Другим показателем финансовой устойчивости является непосредственно коэффициент финансовой стабильности: где Дз.с. – долгосрочные заемные средства. Т.е. если Дз.с. = 0 (нет кредитов), то Кстаб.= Ка Иногда в литературе используется коэффициент устойчивости в другом виде: где Кз – кредиторская задолженность, но без кредитов банков и займов. Коэффициент маневренности в оценке финансового состояния предприятий характеризует долю собственных средств, вложенных в наиболее мобильные активы: где К – общий капитал и резервы предприятия. Что характеризуют показатели оборачиваемости оборотных средств? Финансовое состояние фирм оценивается также такими показателями, как показатель общей оборачиваемости капитала. Этот показатель называют еще коэффициентом деловой активности:  где К – общий капитал = (основные фонды + оборотные фонды + нематериальные активы + фонды обращения). Самостоятельной группой показателей финансового состояния являются показатели анализа процесса интенсивности использования оборотных средств, т.е. процесса их оборачиваемости. Здесь применяются те же показатели, что и в статистике оборотных средств: Продолжительность (период) одного оборота в днях:  где гдеВ продолжительность одного оборота оборотного капитала в днях; Оср – средние остатки оборотных средств; Q – объем товарооборота; Д – число дней в анализируемом периоде. Этот показатель характеризует периодичность всех стадий кругооборота капитала на данном предприятии (в днях). Коэффициент оборачиваемости оборотного капитала:  Этот коэффициент оборачиваемости оборотного капитала характеризует количество оборотов за определенный период. Эти показатели связаны между собой следующим образом: В=Д / Кобор. и Кобор.= Д / В Они исчисляются как по всем оборотным средствам, участвующим в обороте, так и по их отдельным элементам. Коэффициент закрепления или относительный уровень запаса оборотного капитала – это обратный показатель коэффициенту оборачиваемости:  или или  Он характеризует объем оборотного капитала на 1 рубль товарооборота. Ускорение оборачиваемости высвобождает оборотные средства, а замедление оборачиваемости замораживает их и ведет к образованию сверхнормативных запасов товара. Тема№18 Контрольные вопросы Что такое рынок товаров и услуг? Как Вы понимаете смысл термина «рыночная конъюнктура»? Какие показатели рыночной конъюнктуры Вы знаете? Рынок - многогранное и многоструктурное явление, подчиняющееся в своем развитии закону спроса-предложения. Действие рыночного механизма проявляется в сложных процессах, которые определяют состояние рынка, темпы его развития и основные пропорции. Рынок товаров (продуктов и услуг) - это система отношений купли - продажи между экономически свободными продавцами и покупателями. Рыночная конъюнктура - взаимозависимые колебания спроса и предложения Конъюнктура рынка - это совокупность условий, при которых в данный момент протекает деятельность на рынке. Она характеризуется определенным соотношением спроса и предложения на товары данного вида, а также уровнем и соотношением цен. Изучение конъюнктуры рынков включает в себя обработку, анализ и систематизацию количественных показателей и качественной информации, характеризующей развитие рынка в данный период времени. Выбор системы показателей определяется целями конкретного исследования, например, анализ развития рынка, анализ ситуации на рынке за определённый период времени, изменение технико-экономических характеристик производства. Количественное состояние конъюнктуры может быть оценено с помощью следующих групп показателей : - Измеряется объём и динамика производства в целом, размер инвестиций, уровень занятости, размеры заработной платы, данные о заказах. Это так называемые показатели сферы производства. - Платёжеспособный спрос, размеры реализации товаров в кредит, данные о розничной и оптовой торговле -Перечисленное относится к показателям внутрирегиональной торговли. - Объёмы, динамика, географическое распределение межрегиональных связей, объёмы импорта и экспорта, объемы грузоперевозок Данная группа показателей относится к группе межрегиональных и внешнеэкономических связей. - Кредитно-денежное обращение. К этой группе оценки относятся курсы акций и других ценных бумаг, процентные ставки, размеры банковских депозитов, валютные курсы. Какие виды товарооборота Вы знаете? Классификация видов товарооборота производится по признакам: По роли продавца следующие виды: товарооборот производителя Опроиз. (характеризует сумму первых продаж, продавцом выступает производитель товара, то есть отражает объем товарной массы, вовлекаемой в сферу товарного обращения); торгово-посреднический товарооборот или товарооборот торговых организаций Оторг.,Опосред.,Оторг.-посред. (характеризует сумму проданных товаров торговыми предприятиями, то есть отражает движение товарной массы внутри сферы обращения – продолжение процесса обращения); сумма всех продаж на пути товара от производителя до конечного потребителя дает валовой товарооборот О вал= Опроиз+ Оторг По роли покупателя другая классификация: оптовый товарооборот когда покупка осуществляется для перепродажи, то есть купля–продажа товарной массы осуществляется внутри сферы товарного обращения. Обозначается Оопт (кроме того, это продажа крупными партиями массовому потребителю); розничный товарооборот (Орозн.), когда покупателем является непосредственный, конечный потребитель (население). Это – конец сферы товарного обращения; валовой товарооборот – это сумма оптовых и розничных продаж. Таким образом, имеем: Овал= Опроиз+ Оторг= Оопт + Орозн. В практике торгово-коммерческой деятельности выделяют еще один вид товарооборота – мелкооптовый. Это – продажа товаров массовым потребителям, торговым посредникам и отдельным лицам небольшими партиями. Этот вид продаж занимает промежуточное положение между оптовым и розничным товарооборотом. Что такое коэффициент сбалансированности рынка товаров и услуг? коэффициент сбалансированности рынка как отношение объема розничного товарооборота к объему покупательского спроса. Что такое коэффициент эластичности спроса? коэффициент эластичности спроса это - коэффициент, характеризующий степень изменения спроса на товары в результате изменения цен. Рассчитывается как отношение изменения спроса в количестве товара или услуги к изменению в цене в процентах. Что относят к товарным запасам и почему статистика их изучает? Товарные запасы – это сфера, где приходится мирится с неподвижностью товарной массы, где возникает «омертвление» капитала, деньги и товары не оборачиваются, возникают убытки. Поэтому возникает необходимость тщательного статистического изучения товарных запасов. Товарные запасы – это товары: на складах готовой продукции в промышленности, на складах сферы товарного обращения (в оптовой и розничной сети), в дороге, товары, сданные в переработку и ожидающие момента своей продажи. Их существование обусловлено временем транспортировки до места продажи, комплектацией, накоплением до необходимого объема, временем разгрузки и погрузки, упаковки и др. Товарные запасы, выраженные в денежной форме, включаются в оборотный капитал (оборотные средства) торговли. Какие показатели относят к товарным запасам? Все показатели товарных запасов разделяются на три группы: Показатели общего состояния товарных запасов (характеризуют обеспеченность торговли товарными запасами). Показатели товарооборачиваемости (характеризует процесс возобновления товарных запасов). Показатели динамики товарных запасов. К первой группе относят: 1. Показатель запасоемкости: Зе = Зк / Очист., где Зк – товарный запас на конец периода, Очист. – чистый товарооборот. Если запас задан средней величиной, то в числителе ставят его. Для отдельных предприятий торговли в знаменателе ставят соответствующий вид товарооборота: валовый, розничный и др. Этот показатель показывает долю запаса в объеме выручки. 2. Показатель запасообеспеченности товарооборота: Зоi = Зкi / mi, где mi– среднесуточный (однодневный) товарооборот: mi = Оi / t , где Оi товарооборот по i-ому товару, t число календарных дней в периоде. Показатель измеряется в днях и показывает, на сколько дней торговли хватит товарного запаса. В форме этого показателя задается норматив товарного запаса. 3. Оптимальный размер товарного запаса (т.е. наиболее экономически обоснованный размер) определяется по формуле Уилсона: ______ З = |