курсовая. Титульник общие или принципы или построения

Скачать 477.44 Kb. Скачать 477.44 Kb.

|

Глава 3. Таможенно-тарифное регулирование в России 3.1 Нормативно-правовые основы осуществления таможенно-тарифного регулирования в Российской ФедерацииК национальным нормативно-правовым актам, регламентирующие внешнеторговую деятельность в РФ, относится, прежде всего, Федеральный закон «Об основах государственного регулирования внешнеторговой деятельности» №164-ФЗ от8.12.2003. Этот закон определяет основные цели внешнеторговой политики Российской Федерации, ее принципы, а также инструменты государственного регулирования этой сферы, подразделяя последние на инструменты таможенно-тарифного и нетарифного регулирования. К первым относятся ввозные и вывозные таможенные пошлины, ко вторым– квоты, лицензии, исключительное право на экспорт (импорт), наблюдение за экспортом(импортом) отдельных видов товаров, а также специальные защитные, антидемпинговые и компенсационные меры. В качестве целей внешнеторговой политики РФ в законе выделено «создание благоприятных условий для российских экспортеров, импортеров, производителей и потребителей товаров и услуг». В России решение вопросов таможенно- тарифного регулирования внешней торговли находится в ведении Министерства экономического развития РФ и Федеральной таможенной службы РФ. Правовые основы таможенно- тарифного регулирования внешней торговли определяются в Законе РФ « О таможенном тарифе» и других правовых актах. Источниками правового регулирования внешнеэкономической деятельности РФ с применением тарифных инструментов являются: Конституция РФ, Таможенный кодекс ТС, ФЗ РФ «О таможенном тарифе», нормативные акты Президента,Государственного таможенного комитета, Министерства финансов, Центрального банка, других органов федеральной исполнительной власти, международные нормативно-правовые акты и соглашения. В настоящее время в России при ввозе товаров в рамках международных торговых операций используется Единый таможенный тариф Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации (ЕТТ ТС), который представляет собой свод ставок ввозных таможенных пошлин, применяемым к товарам, ввозимых на единую таможенную территорию Таможенного союза из третьих стран, систематизированных в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Таможенного союза (ТН ВЭД ТС). Основными инструментами, обеспечивающими правовое регулирование таможенно- тарифного регулирования в РФ являются: корректировка и внесение изменений в Товарную номенклатуру внешнеэкономической деятельности Российской Федерации, применение различных таможенных процедур, тарифных льгот и преференций. Особое внимание уделяется использованию таможенных пошлин и тарифных преференций, уплата которых является неотъемлемым условием ввоза товаров на таможенную территорию Российской Федерации и вывоза с этой территории. В соответствии с Таможенным кодексом Таможенного союза российские участники ВЭД используют следующие виды ставок таможенных пошлин: адвалорные – рассчитываются в процентах от таможенной стоимости облагаемых товаров (например, 5% от заявленной таможенной стоимости товара); специфические – устанавливаются в зависимости от физических характеристик в натуральном выражении (количества, массы, объема или иных характеристик) (например, 0,2 евро за 1 кг); комбинированные – сочетающие одновременно адвалорные и специфические (15%, но не менее 0,3 евро за 1 кг). В отношении товаров, происходящих из наименее развитых стран – пользователей единой системы тарифных преференций Таможенного союза, применяются нулевые ставки ввозных таможенных пошлин. На рисунке 2 представлена дифференциация ставок ввозных таможенных пошлин в РФ в зависимости от страны происхождения товара.  Рисунок 2 - Дифференциация ставок ввозных таможенных пошлин в РФ в зависимости от страны происхождения товара. Уплата таможенных платежей согласно статье 331 Таможенного кодекса Российской Федерации уплачиваются в национальной валюте и производится на счет Федерального казначейства. В таблице 2 приведены сроки уплаты таможенных пошлин и налогов. Таблица 3- Сроки уплаты таможенных пошлин и налогов

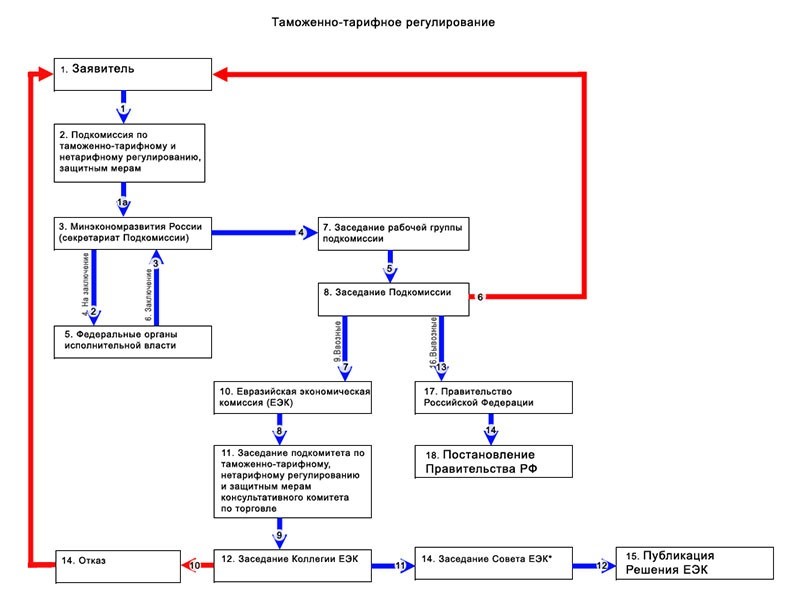

Плательщиками таможенных пошлин в России являются декларант или иные лица, на которых возложена обязанность по уплате таможенных пошлин в соответствии с Таможенным кодексом Таможенного союза, международными договорами государств – членов Таможенного союза и Федеральными законами РФ. Уплата пошлин производится до подачи таможенной декларации или одновременно с подачей таможенной декларации. Для инициирования корректировки ставок таможенных пошлин необходимо направить заявление установленной формы с техникоэкономическим обоснованием предлагаемой меры в подкомиссию по таможенно-тарифному регулированию, защитным мерам во внешней торговле Правительственной комиссии по экономическому развитию и интеграции. Схематично процедуру корректировки ставок ввозных пошлин можно представить следующим образом (рисунок 3).  Рисунок 3 - Процедура рассмотрения вопросов по корректировке ставок таможенных пошлин. Заявитель направляет заявление установленной формы вПравительство Российской Федерации (Подкомиссия) или Минэкономразвития России (секретариат Подкомиссии). Правительство Российской Федерации или МинэкономразвитияРоссии, в зависимости от того, в чей адрес было направлено заявление, осуществляют рассылку поступившего заявления по заинтересованным федеральным органам исполнительной власти для подготовки официальных заключений. Заинтересованные федеральные органы исполнительной власти втечение 30 дней с момента поступления в их адрес заявления готовят официальные заключения и направляют их в Минэкономразвития России. После поступления всех заключений заинтересованных федеральныхорганов исполнительной власти Минэкономразвития России готовит состояние вопроса на заседание рабочей группы Подкомиссии. После рассмотрения вопроса на экспертном уровне на заседаниирабочей группы Подкомиссии вопрос выносится на заседание Подкомиссии. В случае отрицательного решения Подкомиссии МинэкономразвитияРоссии информирует об этом заявителя. В случае если вопрос касается корректировки ставок ввозныхтаможенных пошлин или внесения изменений в товарную номенклатуру внешнеэкономической деятельности без изменения ставок таможенных пошлин, при положительном решении Подкомиссии Минэкономразвития России направляет предложение в Евразийскую экономическую комиссию (ЕЭК) для его согласования с белорусской и казахстанской Сторонами. Евразийская экономическая комиссия осуществляет рассылкупоступившего предложения Российской Федерации белорусской и казахстанской Сторонам для подготовки заключений и рассмотрения данного предложения на заседании Подкомитета по таможенно-тарифному, нетарифному регулированию и защитным мерам Консультативного комитета по торговле ЕЭК (далее – Подкомитет). После рассмотрения на заседании Подкомитета предложениевыносится на заседание Коллегии Евразийской экономической комиссии (далее – Коллегия ЕЭК). В случае отрицательного Решения Коллегии ЕЭК Минэкономразвития России информирует об этом заявителя. В случае если рассматриваемый товар включен в Переченьчувствительных товаров (Решение Межгосударственного Совета Евразийского экономического сообщества от 27.11.2009 г. №18), после одобрения Коллегии ЕЭК решение по вопросу принимается консенсусом между 3-мя государствами на заседании Совета Евразийской экономической комиссии (далее - Совет ЕЭК). По итогам заседания Коллегии или Совета ЕЭК (в зависимости откатегории товара), в случае положительного Решения, оно вступает в силу по истечении 30 дней с даты его официального опубликования на сайте Евразийской экономической комиссии. В случае если вопрос касается корректировки ставок вывозныхтаможенных пошлин после принятия положительного решения на заседании Подкомиссии, Минэкономразвития России готовит проект постановления Правительства Российской Федерации и после согласований с заинтересованными федеральными органами исполнительной власти вносит его в Правительство Российской Федерации. Правительство Российской Федерации утверждает вышеуказанноепостановление, и оно вступает в силу по истечении 30 дней с даты официального опубликования в Российской газете. Таким образом, таможенно-тарифное регулирование внешнеэкономической деятельности Российской Федерации регулируются таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле. При этом в связи с тем, что Россия является участником ЕАЭС, осуществляется в соответствии с нормами таможенного законодательства Таможенного союза, а значит – на международном уровне. 3.2 Основные направления таможенно-тарифной политики России |