Практическое задание. Практическое задание Деевой Е. по Управлению качеством. Трубным заводом закуплены две технологические линииАиБ одного назначения. Через некоторое время при выборочном контроле качества готовых труб были обнаружены дефекты трёх видов а, б и в

Скачать 252 Kb. Скачать 252 Kb.

|

|

= 2:c952 = 5,99. Так как вычисленное значение c2 = 3,78 меньше критического c952 = 5,99, то нельзя утверждать, что технологическая линия А склонна допускать брак «в», а линия Б – брак «а». Задание № 4 Первое: необходимо подготовить перечень всех важных характеристик, подлежащих измерению относительно того объекта, который изучается, – продукция, процесс, услуга. Основными характеристиками измерений являются: принцип измерений, метод измерений, погрешность, точность, правильность и достоверность. Стандартизация объектов Объект стандартизации - это конкретная продукция, конкретные работы (процессов производства, эксплуатации, хранения, перевозки, реализации и утилизации), услуги, а также требования, правила... Относительные измерения - измерения отношения величины к одноименной величине, играющей роль единицы, или измерения величины по отношению к одноименной величине, принимаемой за исходную Второе: важен тщательный подбор подходящего метода измерения, так как метод обусловливает точность измерений и объективность полученных данных. Выбранное средство измерений линейных размеров, его конструкция определяют метод измерений. Метод измерений представляет собой прием или совокупность приемов применения средств измерений и характеризуется совокупностью тех физических явлений, на которых основаны измерения. По способу получения и характеру результатов измерения разделяют соответственно на прямые, косвенные, абсолютные и относительные. Данные виды измерений линейных размеров представлены в табл.2. Виды измерений линейных величин

В производственных условиях наиболее широко применяются методы прямых измерений: метод непосредственной оценки и метод сравнения с мерой. При методе непосредственной оценки значение измеряемой величины получают непосредственно по отсчетному устройству средства измерений, например, штангенциркуля, микрометра и т.д. Кроме того, этот метод по характеру результата измерений является абсолютным, так как весь измеряемый параметр фиксируется непосредственно средством измерения. Метод прост, не требует особых действий оператора и дополнительных вычислений. Особое внимание при измерениях этим методом уделяется используемым средствам измерений, так как они служат основными источниками погрешности измерений. Это обусловливает необходимость тщательного выбора средств измерений, обеспечивающих высокую точность. При методе сравнения с мерой измеряемую величину сравнивают с величиной, воспроизводимой мерой. В литературе этот метод называется также относительным, так как средство измерения фиксирует лишь отклонение параметра от установочного значения. Метод используют при проведении более точных измерений. Погрешность метода характеризуется в основном погрешностью используемой высокоточной меры. Мера - средство измерений, предназначенное для воспроизведения физической величины заданного размера. Примерами используемых мер являются плоскопараллельные концевые меры и штриховые меры. Метод сравнения с мерой при линейных измерениях реализуется в следующих разновидностях, среди которых различают: - дифференциальный метод; - метод совпадений. Дифференциальный (нулевой) метод измерений - метод сравнения с мерой, в котором на измерительный прибор воздействует разность измеряемой величины и известной величины, воспроизводимой мерой. Так, диаметр отверстия измеряют индикаторным нутромером, предварительно настроенным на размер с помощью концевых мер длины. Наружные размеры измеряют рычажными и индикаторными скобами. Рычажные скобы имеют большую жесткость по сравнению с индикаторными и как следствие меньшую предельную погрешность измерения. Метод совпадений - метод сравнения с мерой, в котором значение измеряемой величины оценивают, используя совпадение ее с величиной, воспроизводимой мерой (т. е. с фиксированной отметкой на шкале физической величины). К примеру, при измерении длины штангенциркулем, наблюдают совпадение отметок на шкалах штангенциркуля и нониуса. Если рассмотренные методы прямых измерений не позволяют решить измерительную задачу, прибегают к косвенным измерениям, что значительно расширяет диапазон измеряемых величин и возможности измерений. Третье: разработать простую форму для сбора данных. Данные следует регистрировать таким образом, чтобы их было легко использовать. Поскольку данные часто применяются для вычисления статистических характеристик (такие, как средние значения и размах), то лучше их записывать так, чтобы облегчить эти вычисления. Например, данные измерений ста образцов, проводимые четыре раза в день (в 10.00; 12.00; 14.00; 16.00) в течение 25 дней, удобно регистрировать в виде формы (табл. 1), где по вертикали фиксируется время измерения, по горизонтали – дата. Форма регистрации данных Таблица 1

В этом случае ежедневные подсчеты можно производить по строкам, подсчеты для соответствующих часов – по столбцам. Задание № 5 Расчет структуры фактических затрат на качество Используя числовые данные по видам затрат проведите расчет структуры затрат на качество, исходя из следующих данных: объем производства – 846,8 тыс. руб., издержки – 188,8 тыс. руб., Прибыль – 67, 810 тыс. руб. Определите долю отдельных видов затрат и заполните таблицу 1. Таблица 1 Форма отчета о затратах на качество

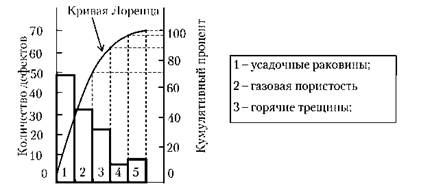

36 119-100% 3 520 – X%. X = 3 520*100% / 36 119= 97%. 36 119 -100% 4 840 – X%. X = 4 840*100% / 36 119= 13 %. 36 119 -100% 960 – X%. X = 960*100% / 36 119= 26 %. 36 119-100% 26 799– X%. X = 26 799*100% / 36 119= 74 %. 35 948-100% 11 450– X%. X = 11 450*100% / 35 948= 31 %. Задание № 7 Используя данные по предприятию (по месту работы и/или прохождения практики), проведите анализ данных контроля и мониторинга показателей качества продукции с использованием статистических инструментов контроля качества: составление диаграммы Парето и Причинно-следственной диаграммы Исикавы. Среди статистических методов контроля качества наиболее распространены так называемые семь инструментов контроля качества: 1) диаграмма Парето (ParetoDiagram); 2) причинно-следственная диаграмма Исикавы (CauseandEffectDiagram); 3) контрольная карта (ContratChait); 4) гистограмма (Histogram); 5) диаграмма разброса (ScatterDiagram); 6) метод расслоения (Stratification); 7) контрольные листки. В своей совокупности эти методы образуют эффективную систему методов контроля и анализа качества. Семь простых методов могут применяться в любой последовательности, в любом сочетании, в различных аналитических ситуациях, их можно рассматривать и как целостную систему, и как отдельные инструменты анализа. В каждом конкретном случае предлагается определить состав и структуру рабочего набора методов. Семь инструментов контроля качества активно используются японскими фирмами. 1. Диаграмма Парето позволяет наглядно представить величину потерь в зависимости от различных объектов; представляет собой разновидность столбиковой диаграммы, применяемой для наглядного отображения рассматриваемых факторов в порядке уменьшения их значимости. В 1897 г. итальянский экономист В. Парето предложил формулу, описывающую неравномерность распределения благ. Эта же идея в 1907 г. была графически проиллюстрирована на диаграмме американским экономистом М. Лоренцом. Оба ученых показали, что чаще всего наибольшая доля доходов или благ принадлежит небольшому числу людей. Известный американский специалист по управлению качеством Дж. Джуран применил этот подход в области контроля качества. Это дало возможность разделить факторы, влияющие на качество, на немногочисленные существенно важные и многочисленные несущественные. Оказалось, что, как правило, подавляющее число дефектов и связанных с ними потерь возникает из-за относительно небольшого числа причин. Дж. Джуран назвал этот подход анализом Парето. Семь инструментов контроля качества активно используются японскими фирмами. 1. Диаграмма Парето позволяет наглядно представить величину потерь в зависимости от различных объектов; представляет собой разновидность столбиковой диаграммы, применяемой для наглядного отображения рассматриваемых факторов в порядке уменьшения их значимости. В 1897 г. итальянский экономист В. Парето предложил формулу, описывающую неравномерность распределения благ. Эта же идея в 1907 г. была графически проиллюстрирована на диаграмме американским экономистом М. Лоренцом. Оба ученых показали, что чаще всего наибольшая доля доходов или благ принадлежит небольшому числу людей. Известный американский специалист по управлению качеством Дж. Джуран применил этот подход в области контроля качества. Это дало возможность разделить факторы, влияющие на качество, на немногочисленные существенно важные и многочисленные несущественные. Оказалось, что, как правило, подавляющее число дефектов и связанных с ними потерь возникает из-за относительно небольшого числа причин. Дж. Джуран назвал этот подход анализом Парето.  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||